作者 | 顶流团队

来源 | 安华财经(ID:anhuainformation)

一家公司的厚度,会不会像一瓶老酒,愈久弥香。

01

净利润同比增长175%?

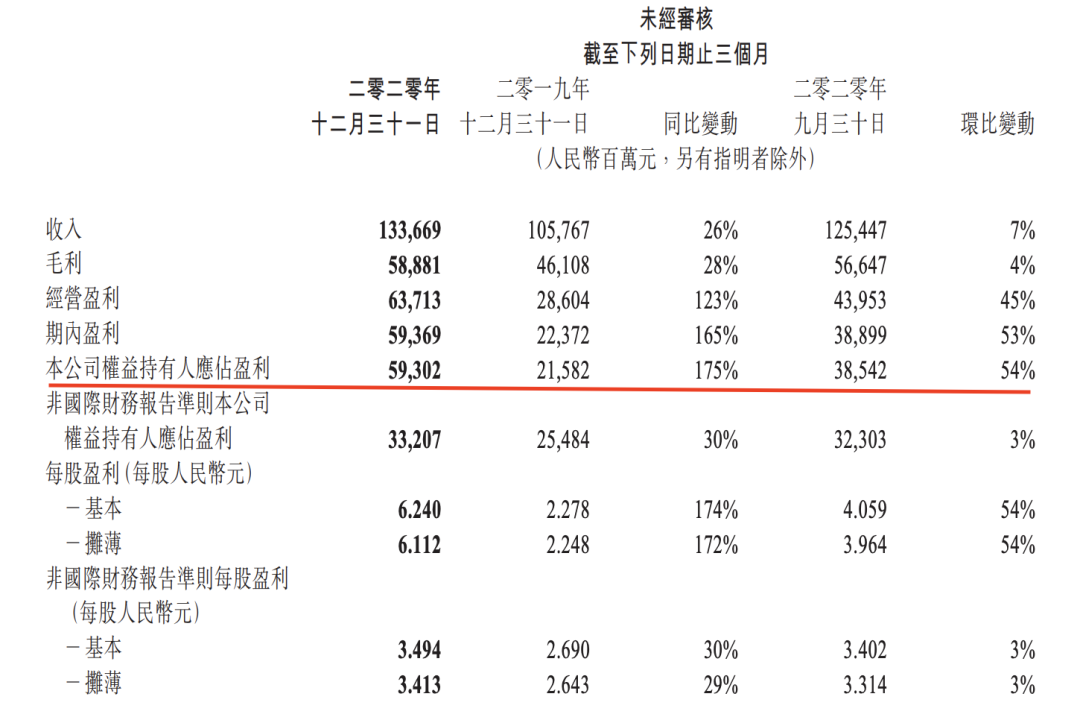

3月24日,腾讯发布了2020年第四季度及全年的业绩报告。报告刚出来之际,在漫天的推送中,利润同比增长175%的数字格外刺眼。

确实,你没有看错我也没有看错,2020年Q4,腾讯权益持有人应占盈利同比幅度,达到175%。上一季度,同比幅度也只有89%。对于成熟的头部大公司来说,利润有三位数的增幅,确实不常见。

如果按不同会计标准计算,盈利增幅会有很大的差异。

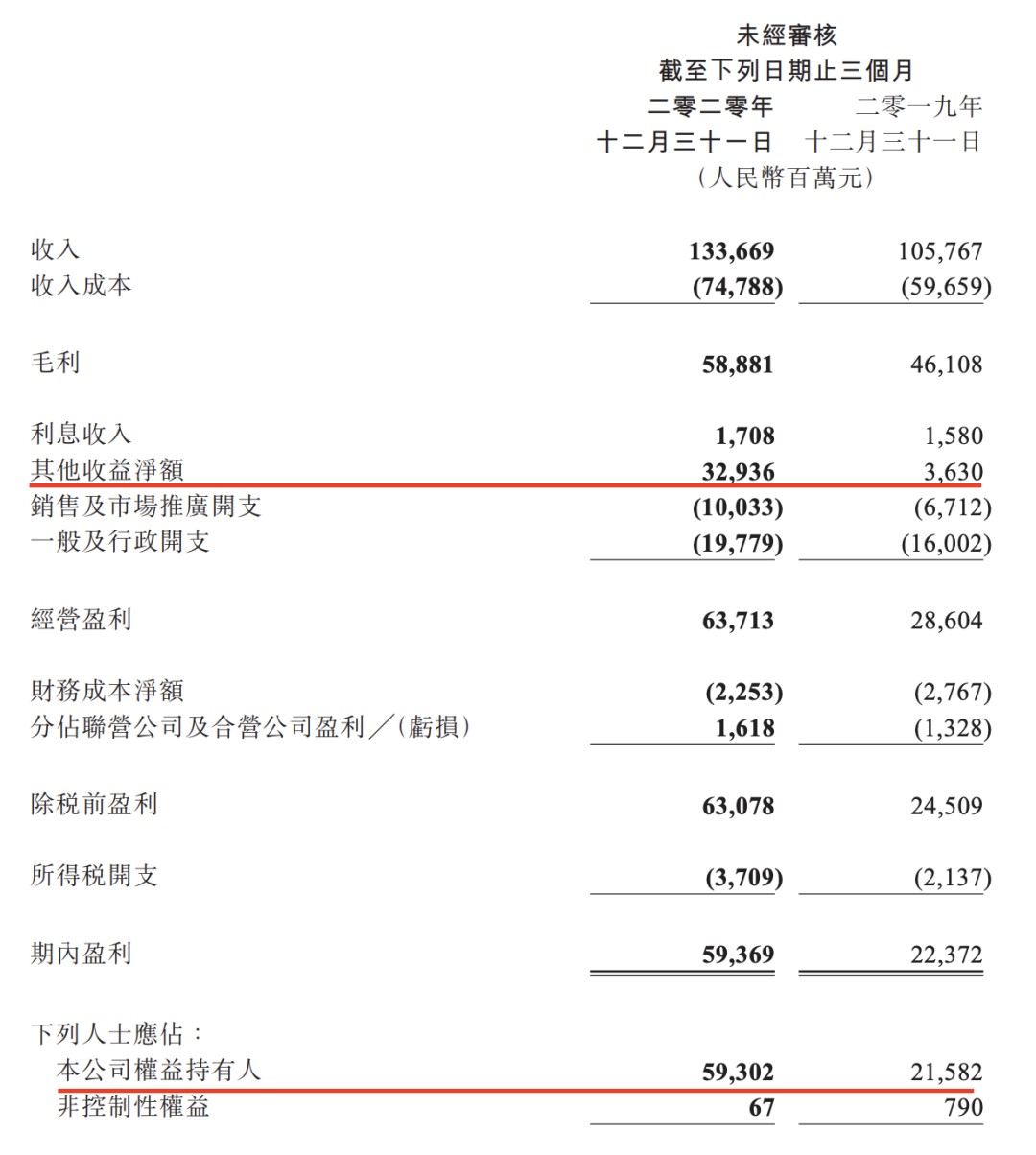

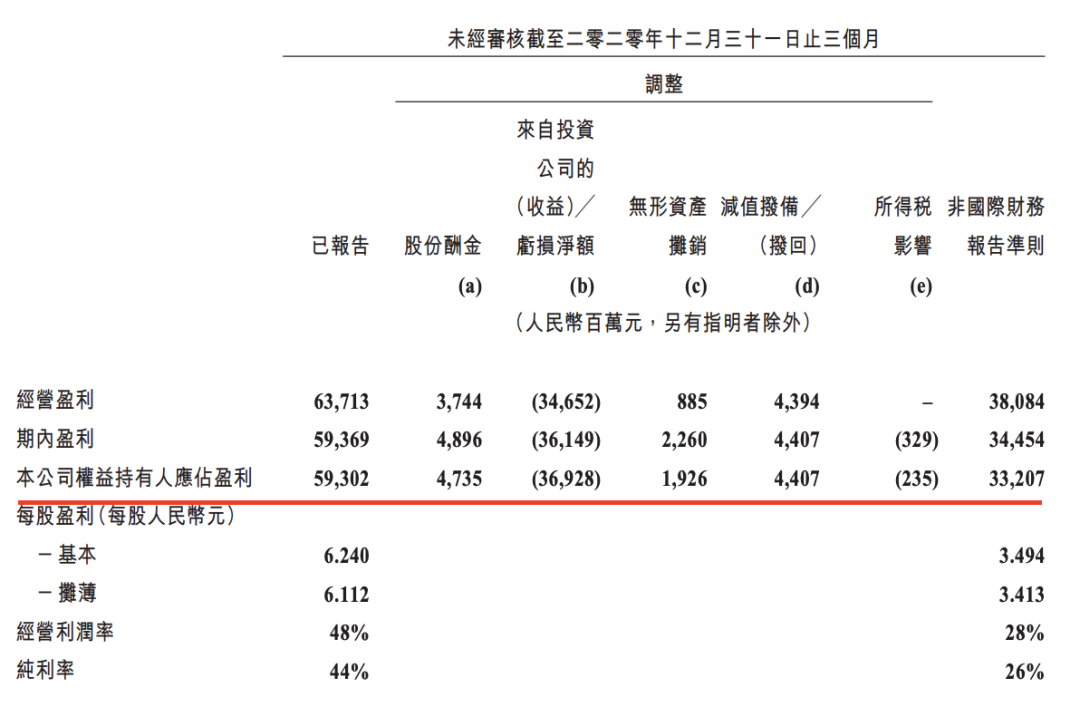

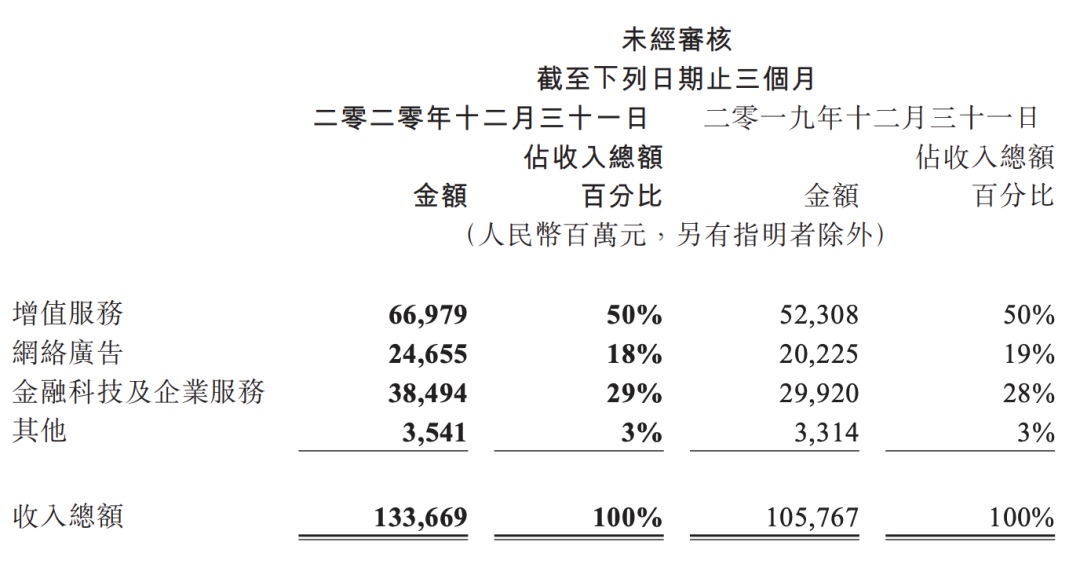

该季度,公司的收入达到1336.69亿元,同比增长26%。按非国际财务报告准则,撇除若干一次性及/或非现金项目的影响,以反映核心业务的表现。公司权益持有人应占盈利为332.07亿元,同比增长30%。按国际财务报告准则,则盈利为593.02亿元,同比增长175%。

细看财报,第四季度来自其他收益净额的数字达到329.36亿元,占公司权益持有人盈利的比例达到55.54%。而其他收益净额大部分正是来自投资。这反映在两方面,一是腾讯第四季度并表了易车、虎牙、supercell的利润;二是腾讯投资少数股权带来的大笔收益。

并表的业务,是腾讯想加强控制权的业务,而投资部分股权的业务,更多的也是为了业务协同。不过,腾讯的投资能力让很多大行颤抖,因为实在太赚钱了。

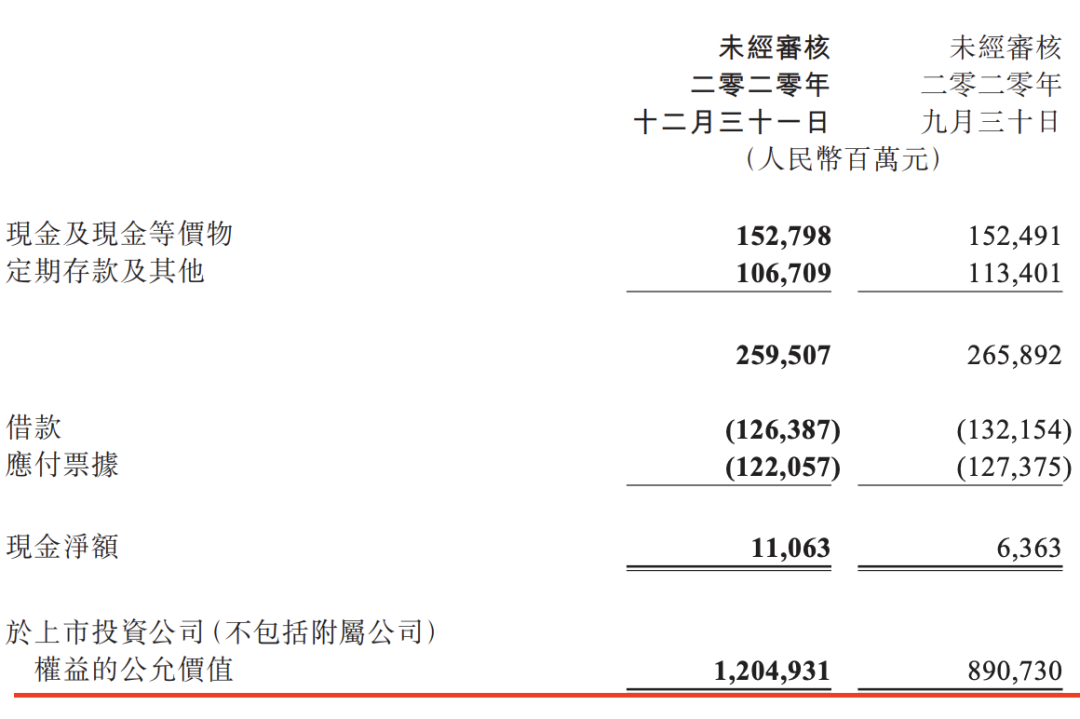

腾讯财报中还写到,截至2020年底,公司的现金净额为110.63亿元。公司于上市投资公司(不包括附属公司)权益的公允价值为12049亿元。对比来看,2019年底,公司于上市投资公司(不包括附属公司)权益的公允价值为8907亿元。

所以撇清这些收益,腾讯的利润增幅属于正常范围。这也部分解释了,为啥利润暴增,但腾讯3月25日股价不涨反降,股价甚至一度跌破600港元。

02

游戏收入下滑以及尴尬的广告业务

具体到腾讯的几大业务来看,该季度都录得同比两位数的增长:

-

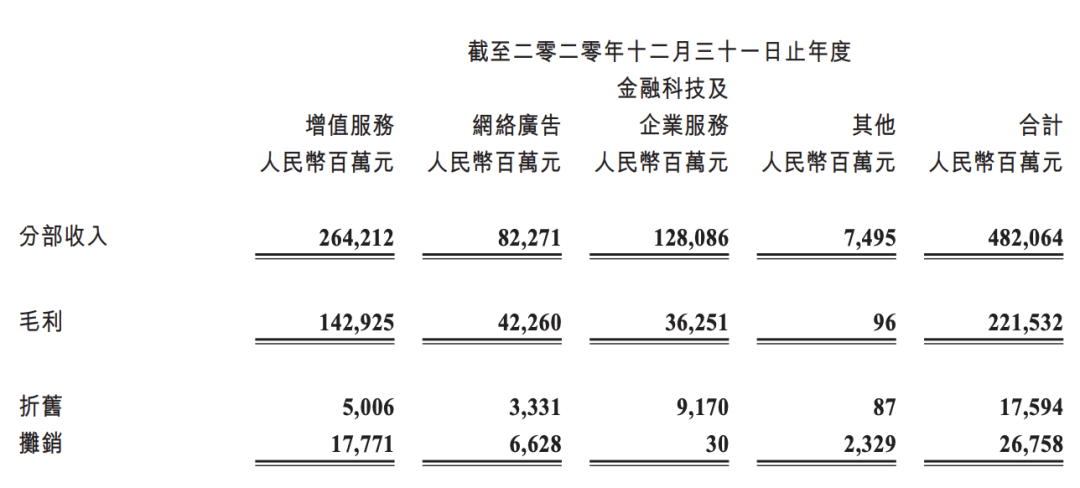

增值服务业务的收入同比增长28%至670亿元。其中,网络游戏收入增长29%至391亿元。这一次,腾讯还单独披露海外游戏收入,同比增长43%至98亿元。该项增长主要反映包括《和平精英》、《王者荣耀》、《PUBG Mobile》及近期推出《天涯明月刀手游》在内的智能手机游戏带来的收入贡献。而智能手机游戏收入总额(包括归属于我们社交网络业务的智能手机游戏收入)及个人电脑客户端游戏收入分别为367亿元及102亿元。社交网络收入增长27%至279亿元。该项增长主要受虎牙直播服务的合并影响、音乐及视频会员服务等数字内容服务以及游戏虚拟道具销售的收入增长所推动。

-

网络广告业务的收入增长22%至247亿元,该项增长是由于来自教育、电子商务平台及快速消费品等行业的广告主的需求增加,以及易车广告收入的合并。社交及其他广告收入增长25%至204亿元。该项增长主要反映广告主对微信朋友圈资源以及对移动广告联盟提供的定制化应用内广告解决方案的需求增加。媒体广告收入增长8%至43亿元。该项增长主要受音乐流媒体应用以及腾讯视频热播电视剧所带来的贡献推动。

-

金融科技及企业服务业务的收入同比增长29%至385亿元。该项增长主要来自商业支付及理财服务因交易量和单笔交易金额增加而带来的收入增长。

对于腾讯来说,游戏虽然是很赚钱的业务,但一直有质疑声围绕。

2018年在版号问题这一客观因素的催化下,腾讯的游戏收入占比慢慢下滑至30%左右,至今仍然保持这样的比例,也反映了公司收入多元化的结果。而这一次,腾讯在进一步消除游戏带来的风险,公布了青少年的付费比例。到第四季度,18岁以下未成年人在网络游戏流水的占比为6.0%,其中16岁以下未成年人的流水占比为3.2%。这也意味着,像“腾讯的游戏收入都是由小学生贡献”的类似谣言不攻自破。

但矛盾点在于,游戏依然是在单项里最赚钱的业务,也是毛利率最高的业务。可是该季度,游戏收入的环比下滑6%。腾讯在财报中解释,这主要是由于常态化的用户活动及季节性因素导致的国内手游和电脑端游戏收入下降。