★ 市场风格

在里程碑会议召开之际,本周市场各版块指数均有上涨,核心资产白马股表现良好。恰逢三季报公布阶段,业绩较好的绩优股股票表现良好,同时,白酒行业整体业绩不俗,携同消费风格板块持续上涨。

从细分的风格指数来看,本周涨幅最好的是大盘指数(2.76%),低市盈率指数(2.51%),高市净率指数(1.15%),高价股指数(4.90%),绩优股指数(4.49%),消费风格指数(3.02%)。本周涨幅最差的是小盘指数(0.38%),中市盈率指数(0.41%),低市净率指数(0.46%),中价股指数(0.22%),亏损股指数(-0.57%),周期风格指数(0.81%)。

★ 主要板块估值变化

受益于里程碑会议的胜利召开和提出建立新时代现代化经济体系等因素,以沪深300为代表的核心资产上涨较多。在整体存量博弈的情况下,中小板与创业板表现较弱。

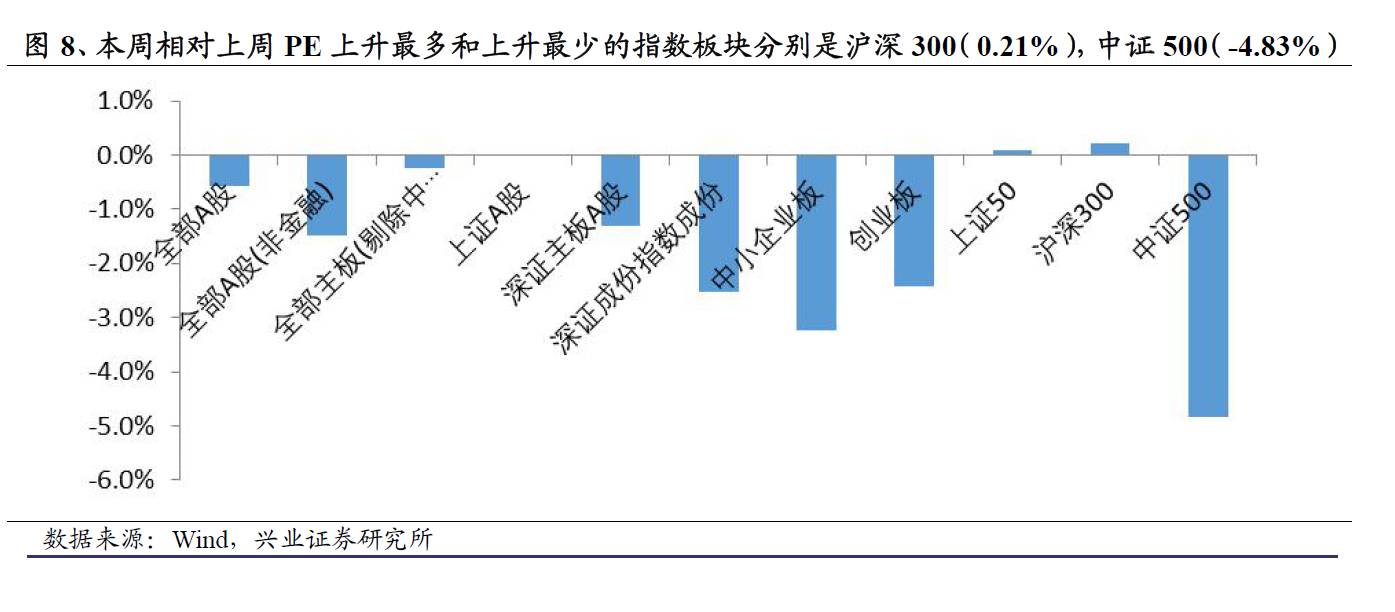

从市盈率角度,本周估值上升最多的板块是沪深300(PE:14.15倍,相当于历史均值的66.29%)。本周估值上升最少的板块是中证500(PE:30.17倍,相当于历史均值的89.22%)。从市净率角度,本周估值上升最多的板块是深证主板A股(PB:2.44倍,相当于历史均值的78.56%)。本周估值上升最少的板块是中小企业板(PB:3.86倍,相当于历史均值的94.87%)。

★ 一级行业估值变化

本周贵州茅台三季度业绩披露,超出市场预期,引领消费白马保持良好的发展势头,估值继续上涨,尤其支撑食品饮料行业估值上扬。

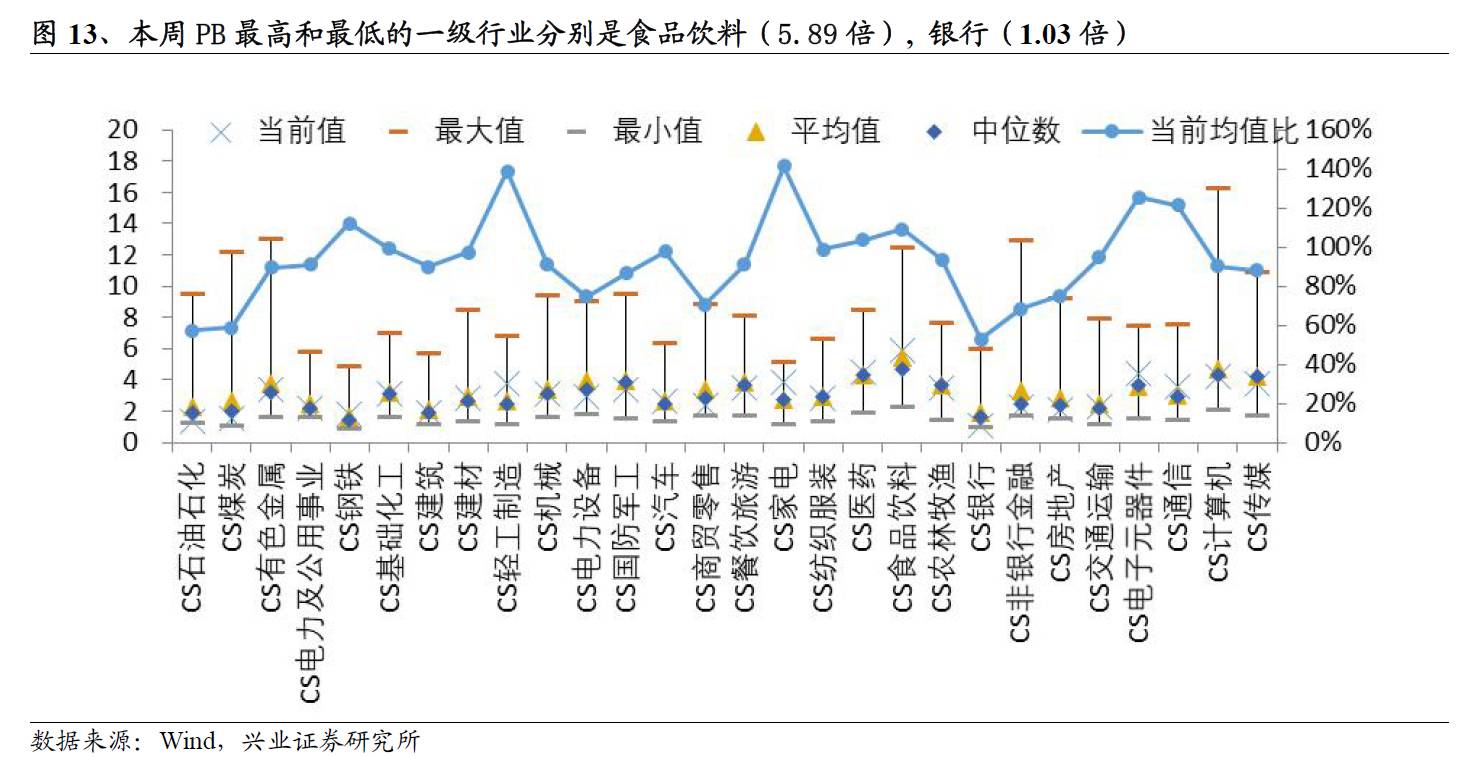

从市盈率角度,本周估值上升前三的行业是家电(PE:22.94倍,相当于历史均值的101.40%),建筑(PE:17.27倍,相当于历史均值的69.95%),国防军工(PE:85.19倍,相当于历史均值的135.51%)。从市净率角度,本周估值上升前三的行业是家电(PB:3.89倍,相当于历史均值的141.51%),食品饮料(PB:5.89倍,相当于历史均值的109.28%),非银行金融(PB:2.25倍,相当于历史均值的68.38%)。

1、市场风格

在里程碑会议召开之际,本周市场各版块指数均有上涨,核心资产白马股表现良好。恰逢三季报公布阶段,业绩较好的绩优股股票表现良好,同时,白酒行业整体业绩不俗,携同消费风格板块持续上涨。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

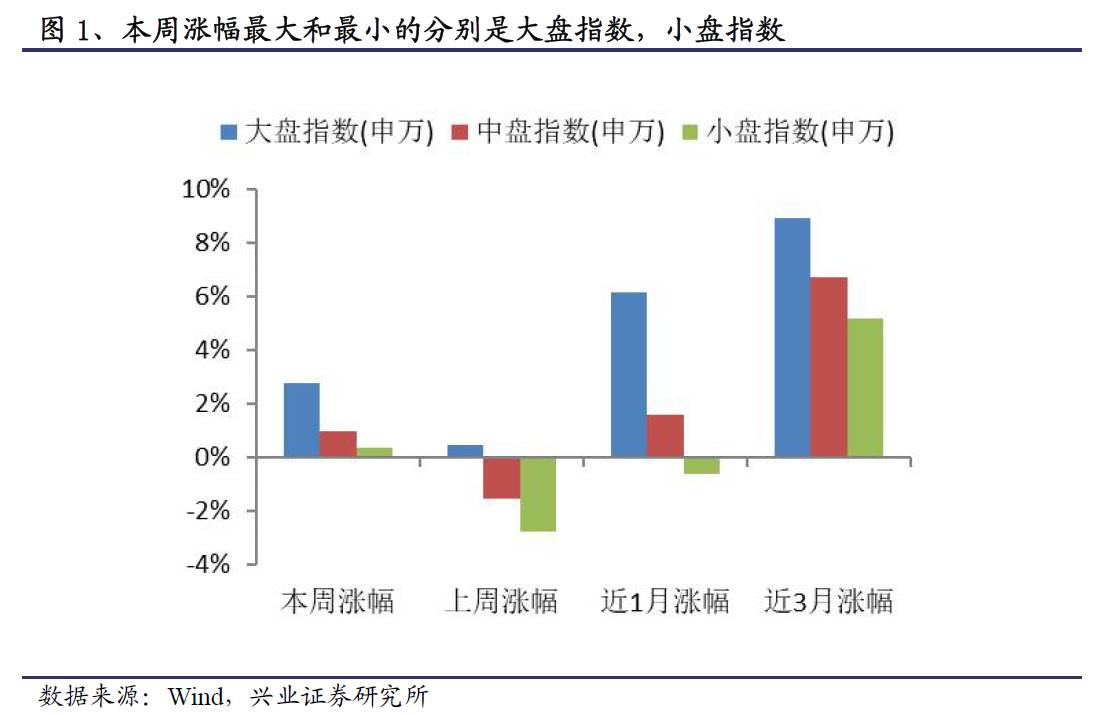

从大、中、小盘指数来看,本周涨幅最大的是大盘指数,涨幅为2.76%,与上周相比上升2.30%。涨幅最小的是小盘指数,涨幅为0.38%,与上周相比上升3.14%。

在更长时间区间内,近1个月以来,涨幅最大的是大盘指数(6.19%),涨幅最小的是小盘指数(-0.60%)。近3个月以来,涨幅最大的是大盘指数(8.96%),涨幅最小的是小盘指数(5.19%)。

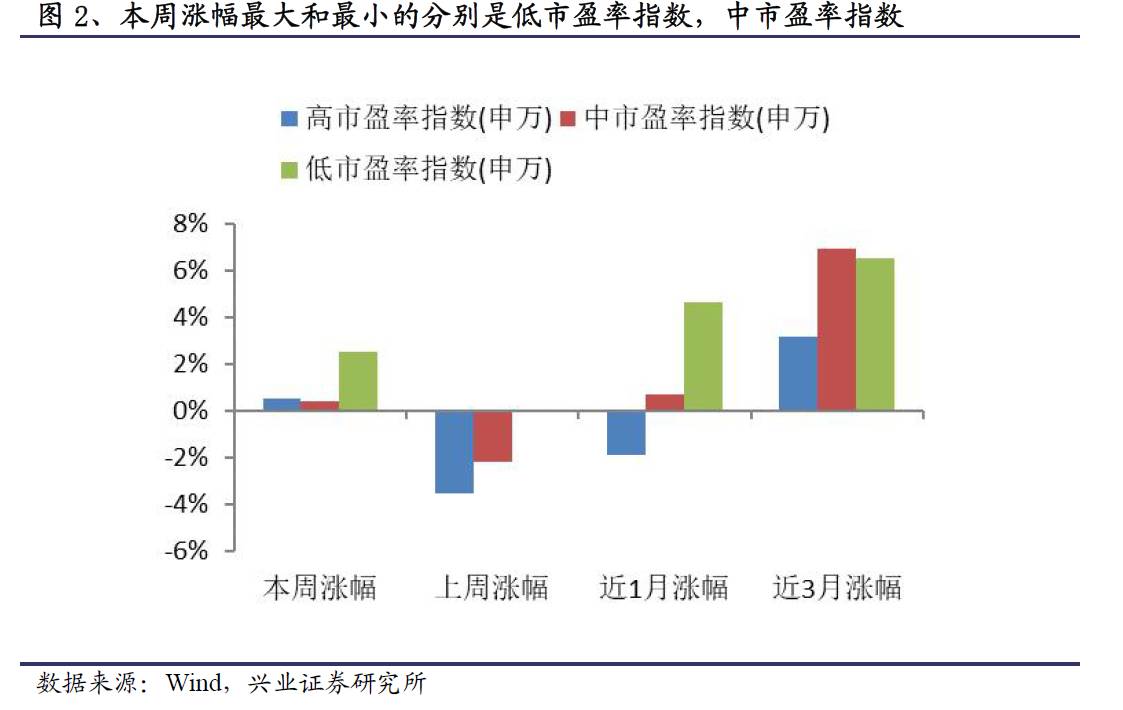

从高、中、低市盈率指数来看,本周涨幅最大的是低市盈率指数,涨幅为2.51%,与上周相比上升2.57%。涨幅最小的是中市盈率指数,涨幅为0.41%,与上周相比增加2.62%。

从高、中、低市盈率指数来看,本周涨幅最大的是低市盈率指数,涨幅为2.51%,与上周相比上升2.57%。涨幅最小的是中市盈率指数,涨幅为0.41%,与上周相比增加2.62%。

在更长时间区间内,近1个月以来,涨幅最大的是低市盈率指数(4.66%),涨幅最小的是高市盈率指数(-1.88%)。近3个月以来,涨幅最大的是中市盈率指数(6.91%),涨幅最小的是高市盈率指数(3.17%)。

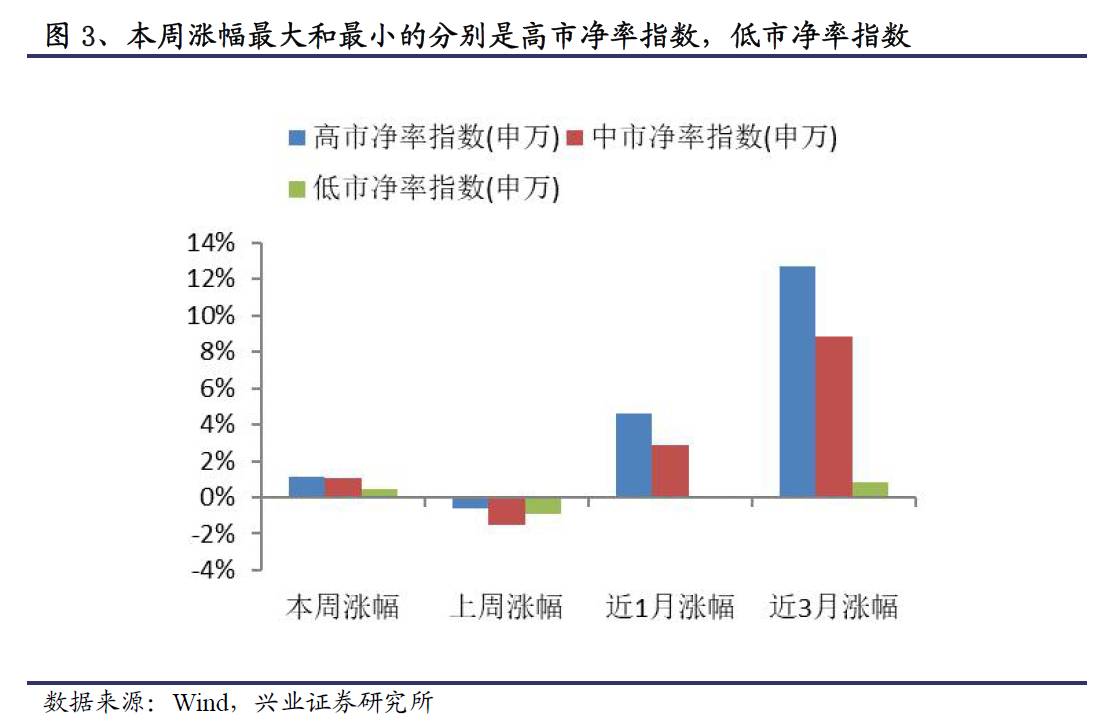

从高、中、低市净率指数来看,本周涨幅最大的是高市净率指数,涨幅为1.15%,与上周相比上升1.77%。涨幅最小的是低市净率指数,涨幅为0.45%,与上周相比上升1.38%。

在更长时间区间内,近1个月以来,涨幅最大的是高市净率指数(4.59%),涨幅最小的是低市净率指数(0.09%)。近3个月以来,涨幅最大的是高市净率指数(12.71%),涨幅最小的是低市净率指数(0.82%)。

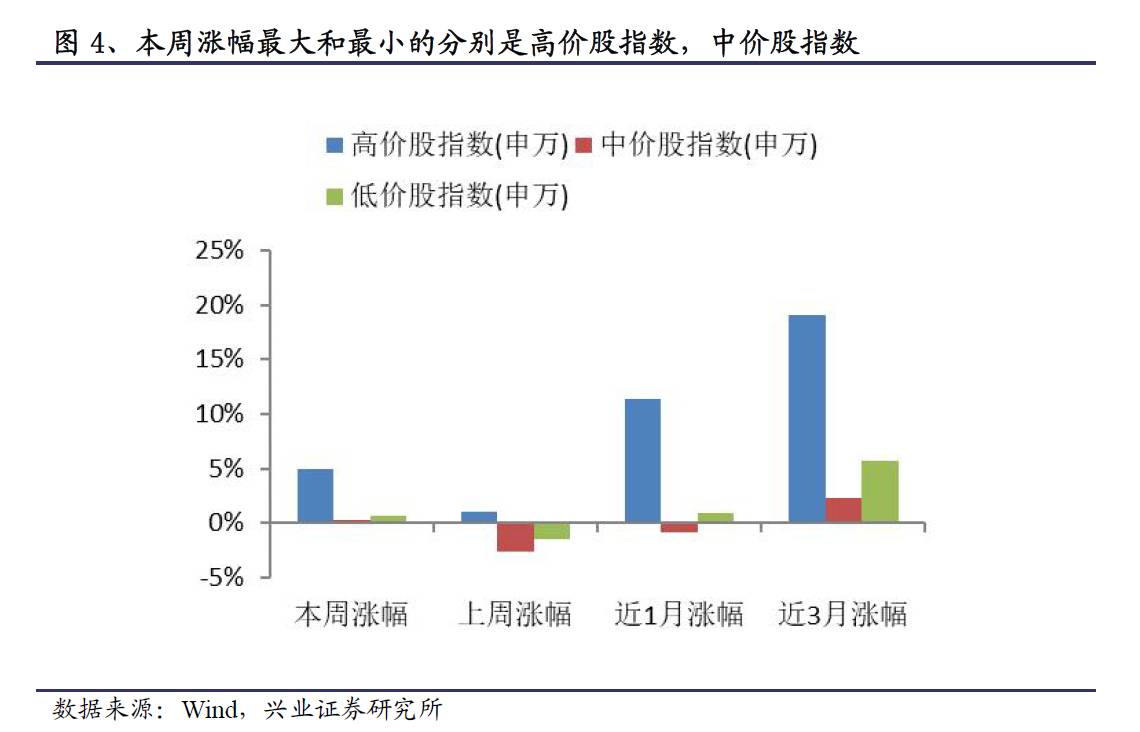

从高、中、低价股指数来看,本周涨幅最大的是高价股指数,涨幅为4.90%,与上周相比上升3.84%。涨幅最小的是中价股指数,涨幅为0.22%,与上周相比上升2.87%。

在更长时间区间内,近1个月以来,涨幅最大的是高价股指数(11.37%),涨幅最小的是中价股指数(-0.82%)。近3个月以来,涨幅最大的是高价股指数(19.06%),涨幅最小的是中价股指数(2.33%)。

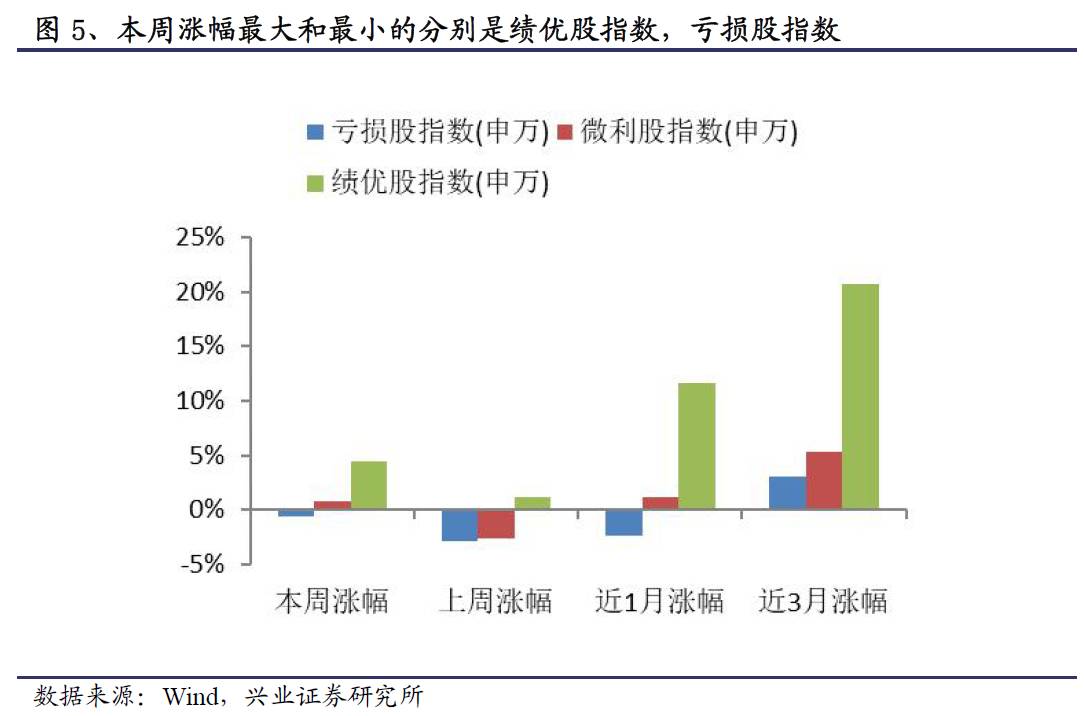

从亏损股、微利股、绩优股指数来看,本周涨幅最大的是绩优股指数,涨幅为4.49%,与上周相比上升3.27%。涨幅最小的是亏损股指数,涨幅为-0.57%,与上周相比上升2.33%。

在更长时间区间内,近1个月以来,涨幅最大的是绩优股指数(11.59%),涨幅最小的是亏损股指数(-2.36%)。近3个月以来,涨幅最大的是绩优股指数(20.67%),涨幅最小的是亏损股指数(3.06%)。

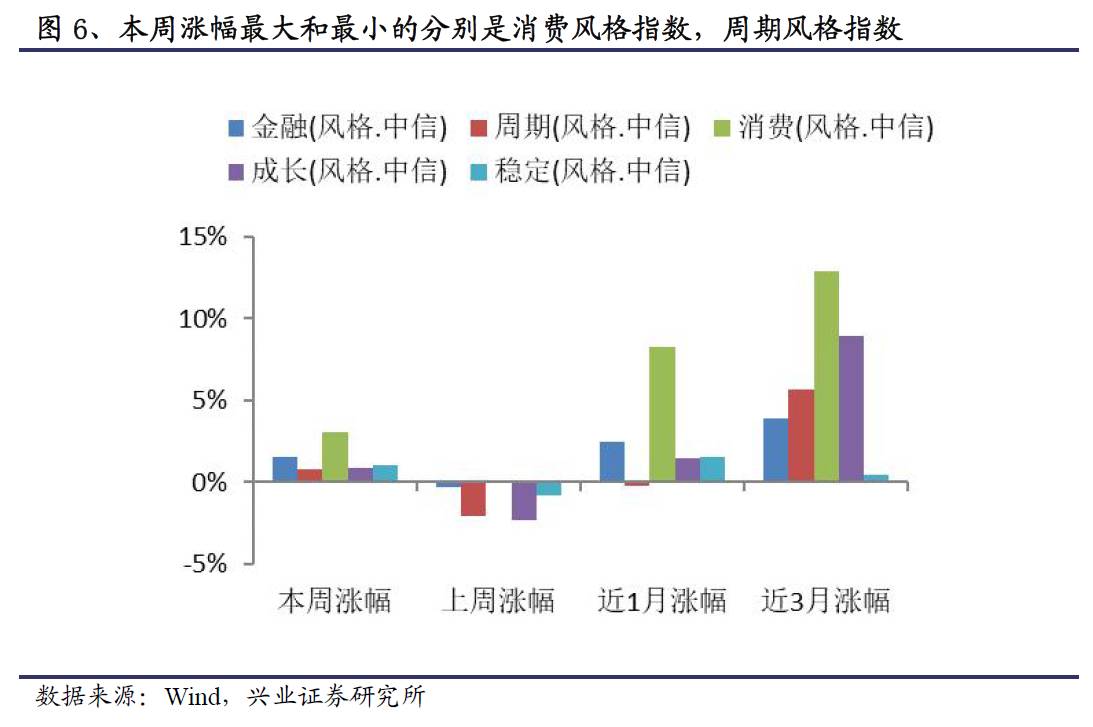

从风格指数来看,本周涨幅最大的是消费风格指数,涨幅为3.02%,与上周相比上升3.02%。涨幅最小的是周期风格指数,涨幅为0.81%,与上周相比上升2.85%。

在更长时间区间内,近1个月以来,涨幅最大的是消费风格指数(8.25%),涨幅最小的是周期风格指数(-0.22%)。近3个月以来,涨幅最大的是消费风格指数(12.87%),涨幅最小的是稳定风格指数(0.44%)。

2、主要板块估值变化

2.1 板块市盈率

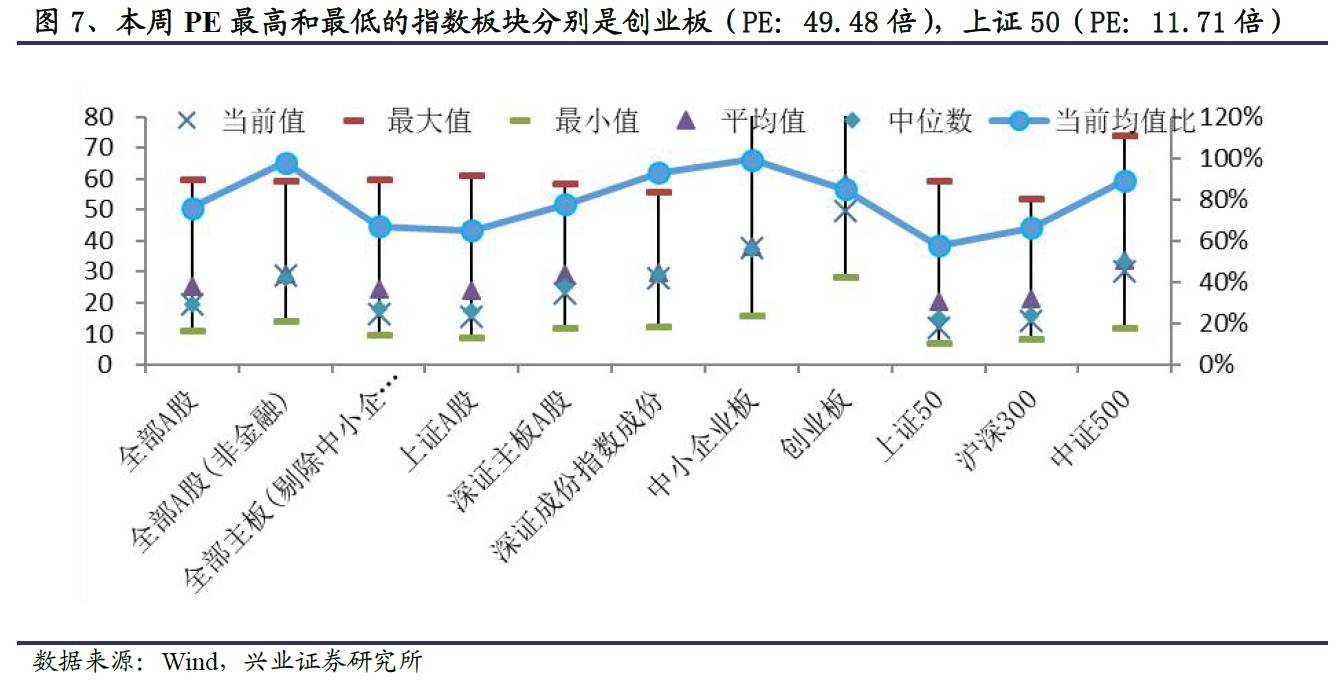

受益于里程碑会议的胜利召开和提出建立新时代现代化经济体系等因素,以沪深300为代表的核心资产上涨较多。在整体存量博弈的环境下,中小板与创业板表现较弱。

从市盈率角度来看,整体上,本周估值前三位的板块和对应PE分别是创业板(PE:49.48倍),中小企业板(PE:37.59倍),中证500(PE:30.17倍)。本周估值后三位的板块和对应PE分别为上证50(PE:11.71倍),沪深300(PE:14.15倍),上证A股(PE:15.44倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(99.16%),全部A股(非金融)(97.81%),深证成份指数成份(92.99%)。本周估值当前均值比后三位和对应比例分别为上证50(57.73%),上证A股(64.84%),沪深300(66.29%)。

我们比较板块本周PE与上周PE,本周相对上周估值上升最多的三个板块和对应PE值变化分别为沪深300(PE:14.15倍,0.21%),上证50(PE:11.71倍,0.09%),上证A股(PE:15.44倍,0.00%)。

本周相对上周估值上升最少的三个板块和对应PE值变化分别为中证500(PE:30.17倍,-4.83%),中小企业板(PE:37.59倍,-3.24%),深证成份指数成份(PE:27.72倍,-2.53%)。

2.2板块市净率

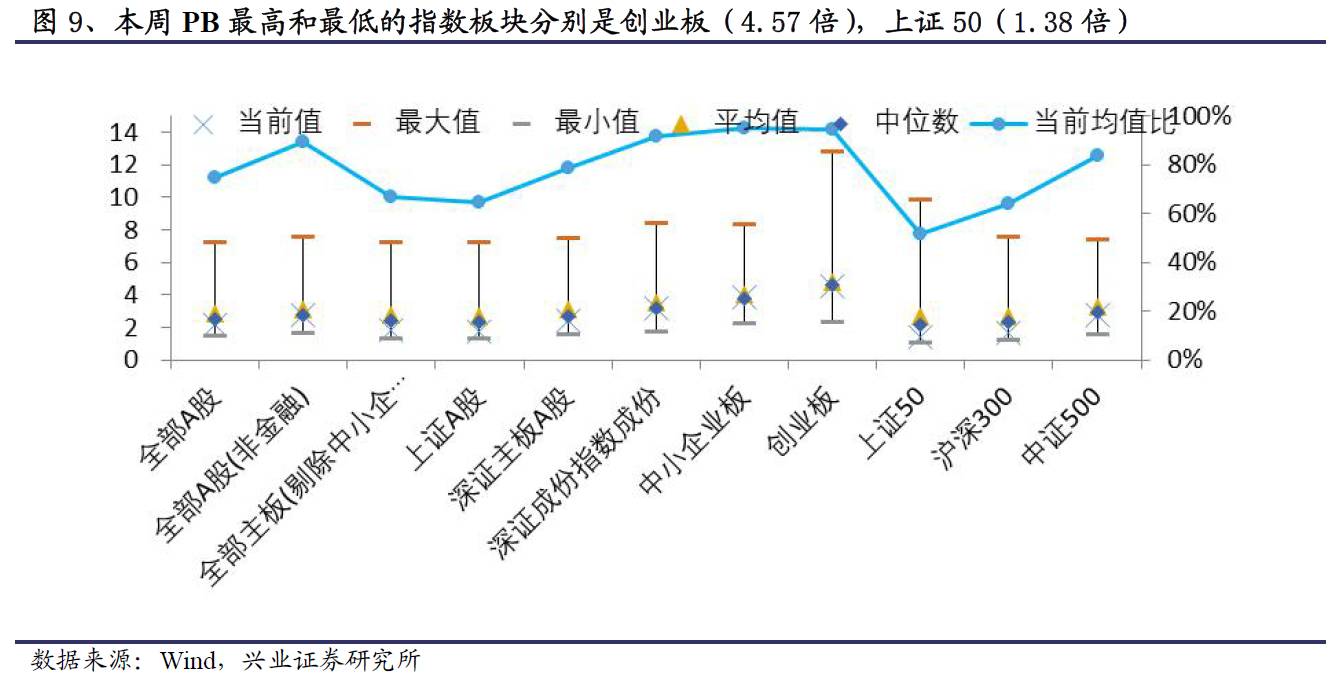

整体上,本周估值前三位的板块和对应PB分别是创业板(PB:4.57倍),中小企业板(PB:3.86倍),深证成份指数成份(PB:3.22倍)。本周估值后三位的板块和对应PB分别为上证50(PB:1.38倍),沪深300(PB:1.70倍),上证A股(PB:1.75倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(94.87%),创业板(94.59%),深证成份指数成份(91.66%)。本周估值当前均值比后三位和对应比例分别为上证50(51.66%),沪深300(63.90%),上证A股(64.50%)。

我们比较板块本周PB与上周PB,本周相对上周估值上升最多的三个板块和对应PB值变化分别为深证主板A股(PB:2.44倍,0.83%),上证50(PB:1.38倍,0.73%),沪深300(PB:1.7倍,0.59%)。

本周相对上周估值上升最少的三个板块和对应PB值变化分别为中小企业板(PB:3.86倍,-1.03%),创业板(PB:4.57倍,-0.87%),中证500(PB:2.76倍,-0.36%)。

![]()

3、一级行业估值变化

3.1 行业市盈率

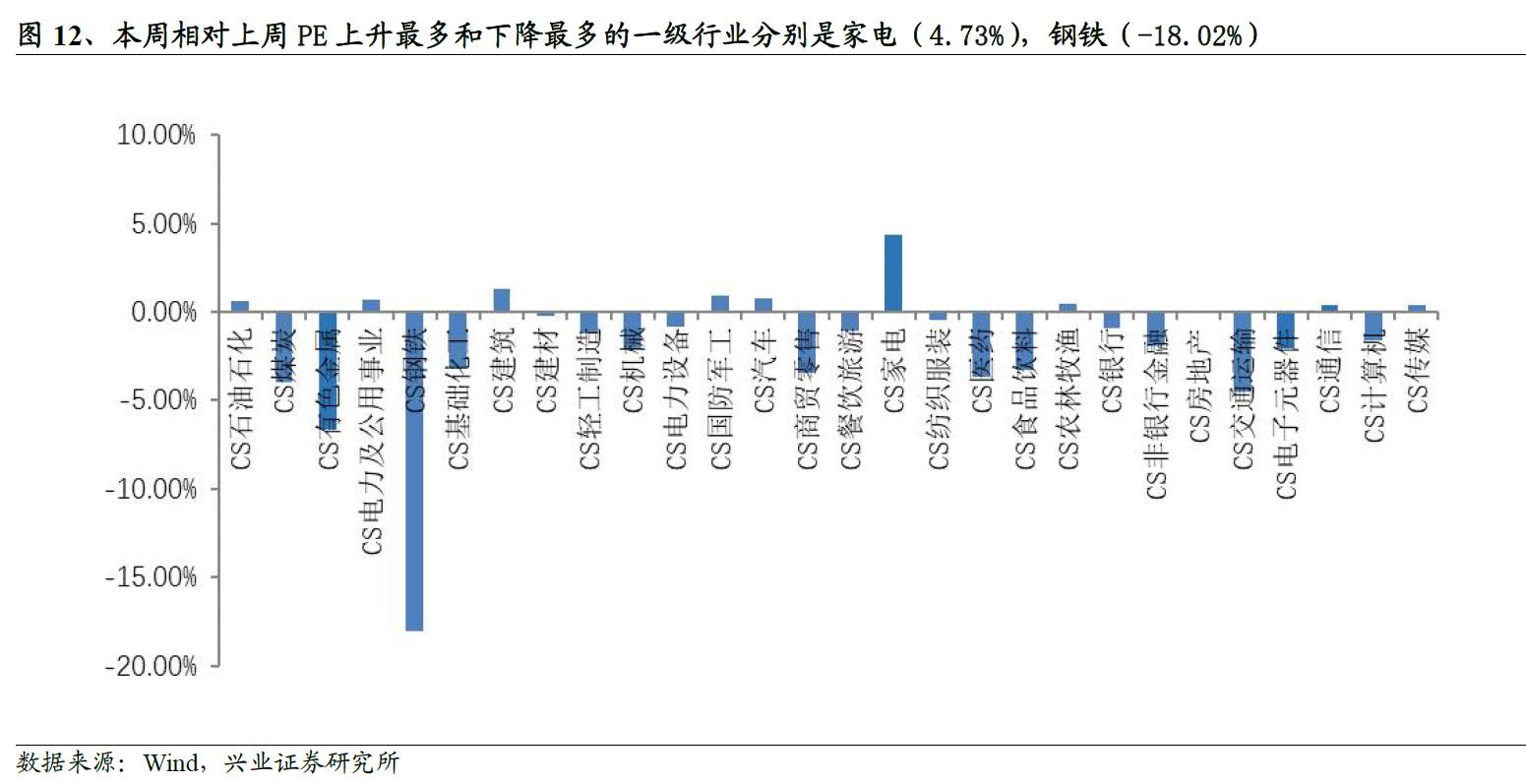

本周贵州茅台三季度业绩披露,超出市场预期,引领消费白马保持良好的发展势头,估值继续上涨,尤其支撑食品饮料行业估值上扬。

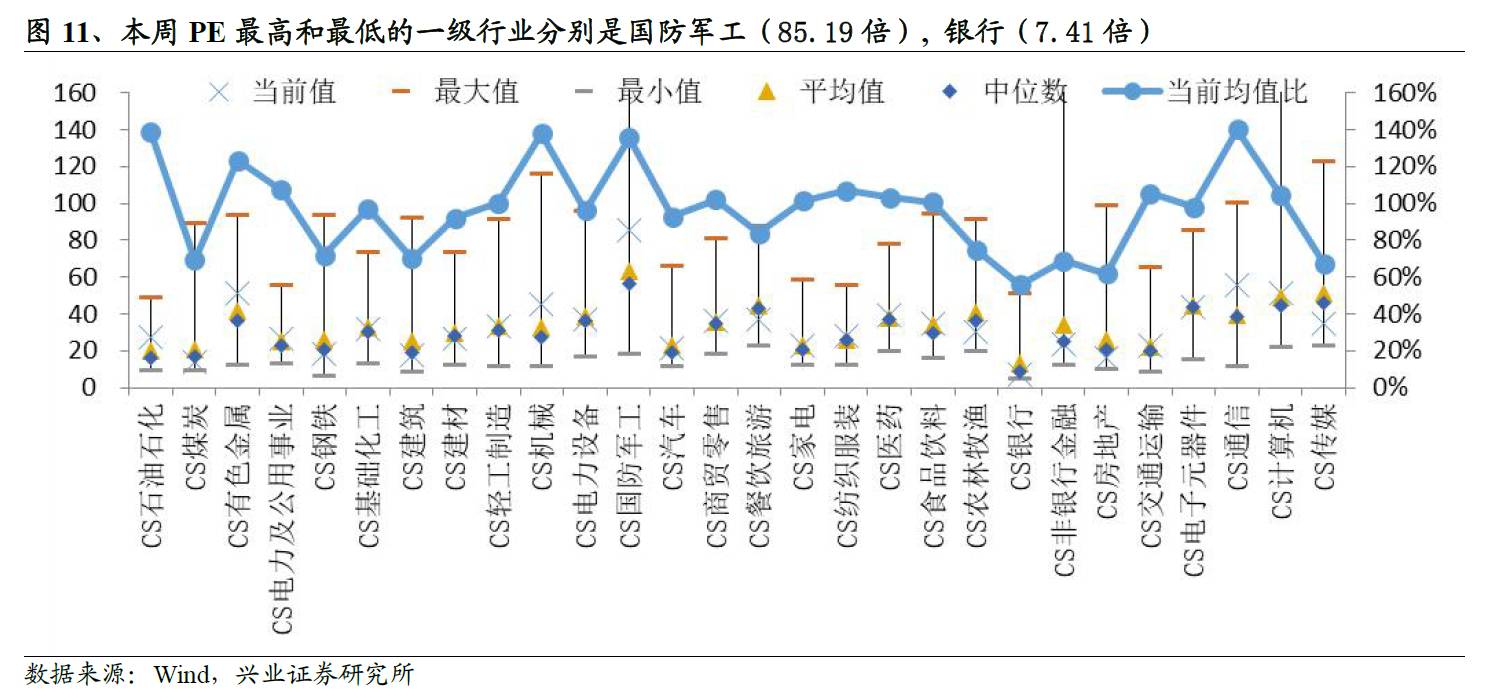

从市盈率角度来看,在一级行业中,本周估值前三位的行业和对应PE分别为国防军工(85.19倍),通信(55.34倍),有色金属(51.16倍)。本周估值后三位的行业和对应PE分别为银行(7.41倍),煤炭(14.15倍),房地产(15.82倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为通信(139.98%),石油石化(138.81%),机械(137.99%)。本周估值当前均值比后三位和对应比例分别为银行(55.92%),房地产(61.68%),传媒(67.51%)。

我们比较行业本周PE与上周PE,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PE值变化分别为家电(PE:22.94倍,4.73%),建筑(PE:17.27倍,1.29%),国防军工(PE:85.19倍,0.94%)。

本周相对上周估值上升最少的三个行业和对应PE变化分别为钢铁(PE:18.56倍, -18.02%),有色金属(PE:51.16倍,-6.66%),交通运输(PE:22.89倍,-4.51%)。

3.2行业市净率

从市净率角度来看,在一级行业中,本周估值前三位的行业和对应PB分别为食品饮料(5.89倍),医药(4.50倍),电子元器件(4.44倍)。本周估值后三位的行业和对应PB分别为银行(1.03倍),石油石化(1.31倍),煤炭(1.56倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为家电(141.51%),轻工制造(138.70%),电子元器件(125.39%)。本周估值当前均值比后三位和对应比例分别为银行(52.88%),石油石化(57.30%),煤炭(58.89%)。

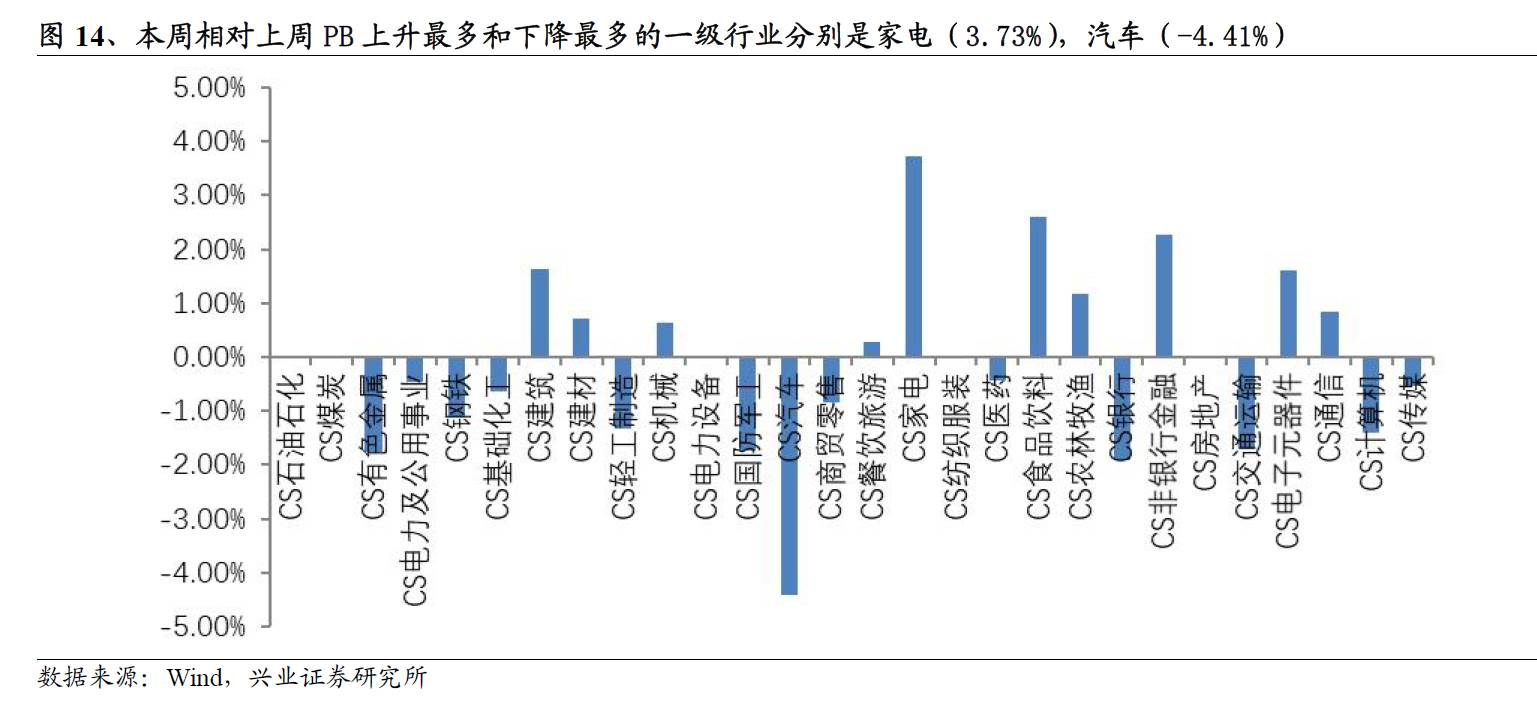

我们比较行业本周PB与上周PB,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PB值变化分别为家电(PB:3.89倍,3.73%),食品饮料(PB:5.89倍,2.61%),非银行金融(PB:2.25倍,2.27%)。

本周相对上周估值上升最少的三个行业和对应PB值变化分别为汽车(PB:2.6倍,-4.41%),银行(PB:1.03倍,-1.90%),有色金属(PB:3.34倍,-1.76%)。

3.3行业相对估值

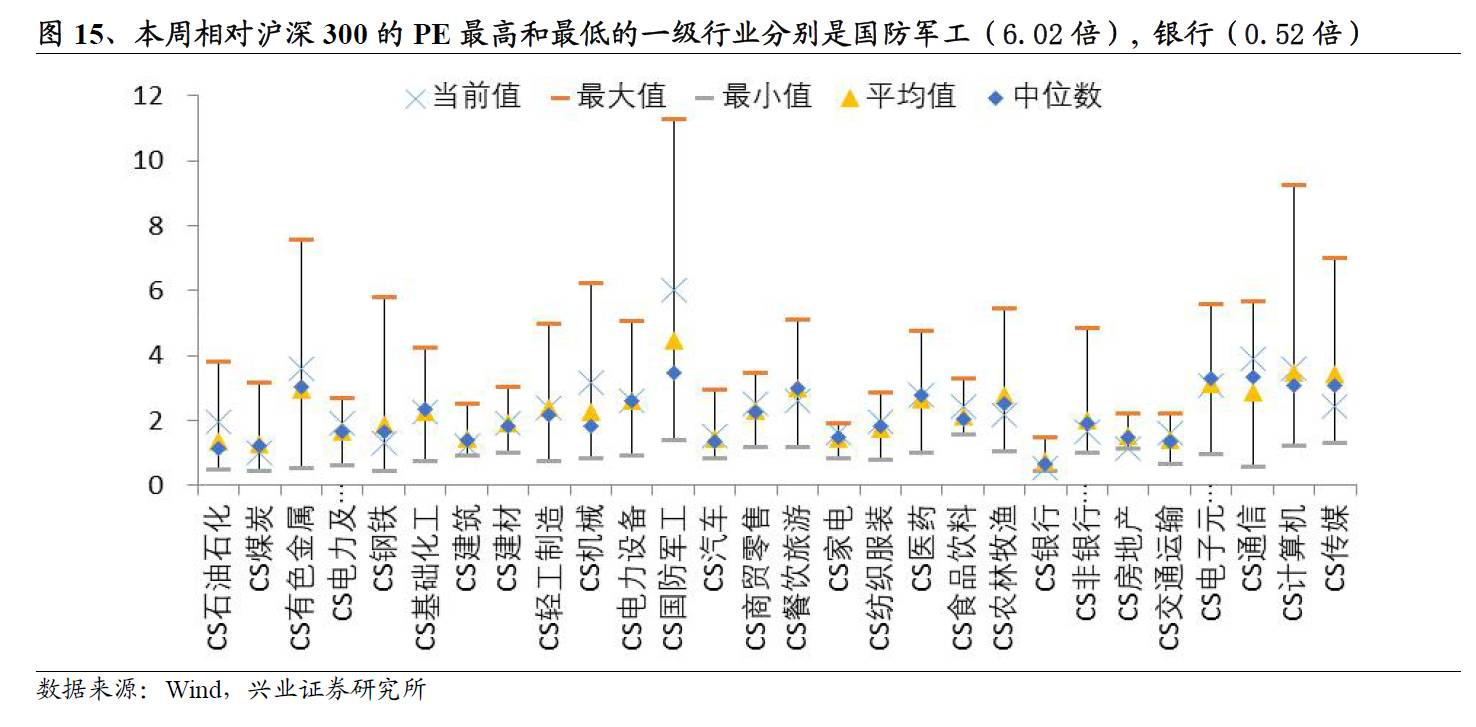

从市盈率角度,相比于沪深300本周14.15倍的PE值,本周相对估值前三位的行业和对应的相对PE分别为国防军工(6.02倍),通信(3.91倍),有色金属(3.62倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.52倍),煤炭(1.00倍),房地产(1.12倍)。

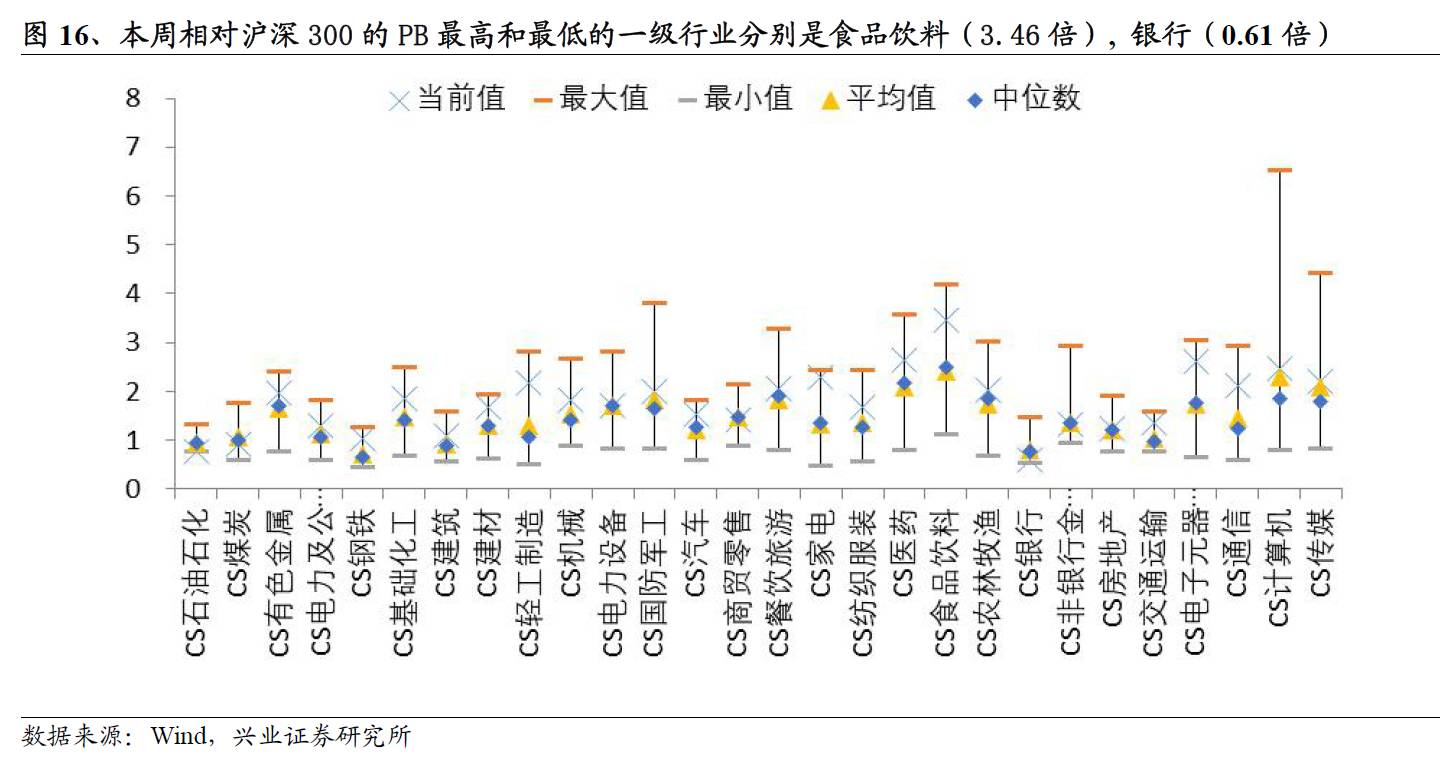

从市净率角度,相比于沪深300本周1.70倍的PB值,本周相对估值前三位的行业和对应的相对PB分别为食品饮料(3.46倍),医药(2.65倍),电子元器件(2.61倍)。本周相对估值后三位的行业和对应的相对PB分别为银行(0.61倍),石油石化(0.77倍),煤炭(0.92倍)。

近期报告回顾:

【兴证策略王德伦团队】不需恐高,继续增配金融龙头和核心资产——A股市场策略周报

【兴证策略王德伦团队】核心资产风依旧——兴证策略风格与估值系列XXII

【兴证策略王德伦团队】消费升级:当期时点的宏观推力与行业催化 ——影响股市的长周期因素专题研究系列之一

【兴证策略王德伦团队】从容舞姿-从主题精选说起

【兴证策略王德伦团队】行业配置“红白黑”的那些事

【兴证策略王德伦团队】2017年A股重要拐点精粹

【兴证策略王德伦团队】核心资产显稳健——兴证策略A股第38周复盘周记