职业资格号:S0570516080001

核心观点

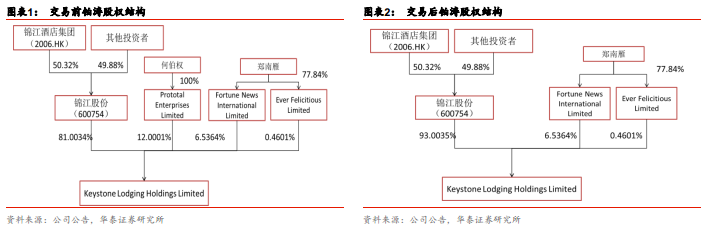

12.05亿元现金收购铂涛12%股份,控股权进一步增强

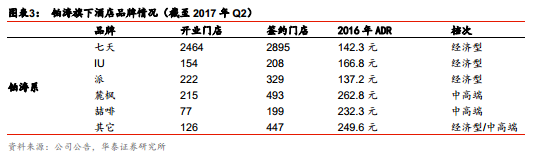

公司10月20日发布公告,拟作价12.05亿元现金收购控股子公司铂涛(Keystone)的少数股东Prototal Enterprises Limited(实际控制人何伯权)持有的铂涛12 %的股权。本次交易完成后,公司持有铂涛的控股权将从81%提升到93%,铂涛创始人郑南雁实际控制的Fortune News International Limited和Ever FeliciousLimited两家公司合计持有剩余7%股权未发生改变。铂涛主要通过全资子公司Plateno Group旗下的各个子公司,拥有七天、麓枫、喆啡、潮漫、希岸、欢朋等15个酒店类品牌和2个非酒店类品牌。根据相关规定,本次交易构成重大关联交易。

资产估值与前次交易接近,本次收购对上市公司业绩影响较小

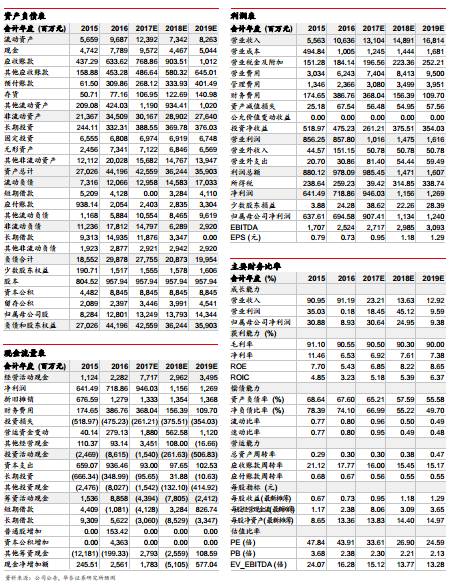

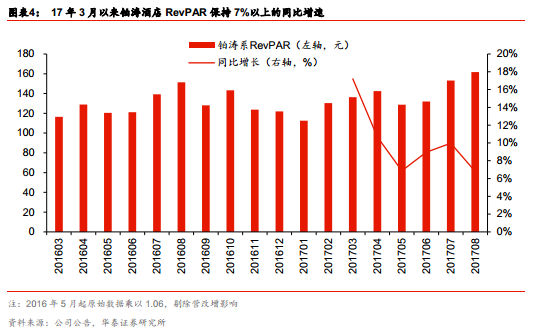

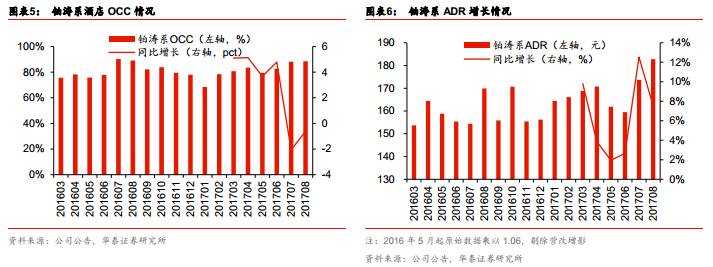

2015年9月公司作价82.69亿元现金收购铂涛81%的股权(100%股权价值102亿元),对应15年PE53倍。本次交易方案标的资产100%股权价值107亿元,与前次收购估值相近。铂涛15/16年实现营收36.55/35.62亿元,归母净利润1.56/0.10亿元;截至17年6月底,资产总额71.3亿元,净资产36.4亿元,旗下酒店数量3258家。17年3月以来铂涛酒店经营业绩持续向好,OCC和ADR提升带动RevPAR保持7%以上的同比增速。17H1铂涛集团实现归母净利润0.82亿元,占比19.8%;本次持股比例提升带来公司净利润提升不足3%,对上市公司业绩总体影响较小。

控股权加强利于促进后台深度整合,有望释放业绩潜力

上市公司持续推进整合内部资源、提升管理效率的发展战略。锦江股份完成三次重大收购动作后,数量庞大、品牌众多的酒店业务亟待整合。2017H1组建卢浮亚洲,启动酒店板块深度整合;建立WeHotel平台打通旗下所有酒店品牌会员权益。目前铂涛所有酒店已顺利接入WeHotel平台,实现前端预定系统和会员资源共享,但与维也纳和卢浮亚洲在财务/人事/采购/IT等后台运营仍然相对独立。剔除欧洲板块后锦江与华住酒店直营店利润率接近,但市场营销费、行政管理和人工成本费用率高于华住。我们认为后台整合潜力较大,业绩释放空间广阔,后续整合进程值得关注。

行业高景气维持度,龙头业绩快速增长,维持“增持”评级

酒店行业复苏趋势确立,经济型酒店供需改善、进入提价周期,中端酒店崛起,市场集中度不断提升。公司酒店品牌体系完善,后续业务整合带来业绩提升空间。消费升级背景下,存量酒店可通过产品和品牌升级提供个性化服务体验,锦江股份拥有境外自有物业200多家,境内自有物业50多家,均具备产品升级可能。考虑到公司业务整合空间广阔,前后端资源充分融合尚需时日,建议积极关注,逢低配置。维持上市公司盈利预测,2017-2019年EPS 0.95/1.18/1.29元,对应PE 33.61/26.90/24.59倍,维持目标价37.76-40.12元,给予“增持”评级。

风险提示:需求不达预期风险;企业经营风险;整合不达预期风险。

12.05亿元现金收购铂涛12%股份,控股权进一步增强。

公司10月20日发布公告,拟作价12.05亿元现金收购控股子公司铂涛的少数股东PrototalEnterprises Limited(实际控制人何伯权)持有的铂涛12 %的股权。本次交易完成后,公司持有铂涛的控股权将从81%提升到93%,铂涛创始人郑南雁实际控制的Fortune News International Limited和Ever FeliciousLimited两家公司合计持有剩余7%股权未发生改变。铂涛主要通过全资子公司Plateno Group旗下的各个子公司,拥有七天、麓枫、喆啡、潮漫、希岸、欢朋等15个酒店类品牌和2个非酒店类品牌。根据相关规定,本次交易构成重大关联交易。

资产估值与前次交易接近,本次收购对上市公司业绩影响较小。

2015年9月公司作价82.69亿元现金收购铂涛 81%的股权(100%股权价值102亿元),对应15年PE 53倍。本次交易方案标的资产100%股权价值107亿元,与前次收购估值相近,预计17年铂涛净利润可达2.2亿元,对应17PE 48.8倍。根据公告,铂涛15/16年实现营收36.55/35.62亿元,归母净利润1.56/0.10亿元;截至2017年6月底,资产总额71.3万元,净资产36.4亿元,旗下酒店数量达到3258家。17年3月以来铂涛酒店经营业绩持续向好,OCC和ADR提升带动RevPAR保持7%以上的同比增速。17H1铂涛集团实现归母净利润0.82亿元,占比19.8%。本次持股比例提升带来公司净利润提升不足3%,对上市公司业绩总体影响较小。

控股权加强利于促进后台深度整合,有望释放业绩潜力。

上市公司持续整合内部资源、提升管理效率的发展战略。锦江股份完成三次重大收购动作(卢浮酒店/铂涛/维也纳)后,数量庞大、品牌众多的酒店业务亟待整合。2017H1上市公司组建卢浮亚洲,启动酒店板块深度整合。

公司积极推进WeHotel平台,铂涛已实现与维也纳、卢浮亚洲前端资源共享。

公司完成一系列收购后,会员体系发展至1.22亿人;2017年2月公司联合大股东锦江国际等出资成立了齐程网络,负责经营锦江旗下WeHotel会员平台,力图打通各会员体系、提升客户粘性。通过WeHotel平台,会员可享受超过20个酒店品牌、近5000家酒店的会员折扣、积分和权益;2017年8月公司与WeHotel签订了五项协议,将客房预订、管理系统和会员营销委托给WeHotel。

目前铂涛旗下品牌酒店已顺利接入WeHotel平台实现前端资源共享,但与维也纳和卢浮亚洲在财务/人事/采购/IT等后台运营方面仍然相对独立。考虑到剔除欧洲板块后锦江与华住直营店利润率接近,主要差别在于市场营销费/行政管理费/人工成本,我们预计伴随后台业务整合未来有改善空间。

上市公司积极整合收购标的后台部门,未来有望实现内部管理体系一体化。

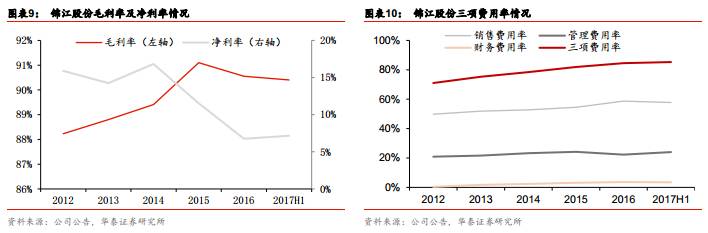

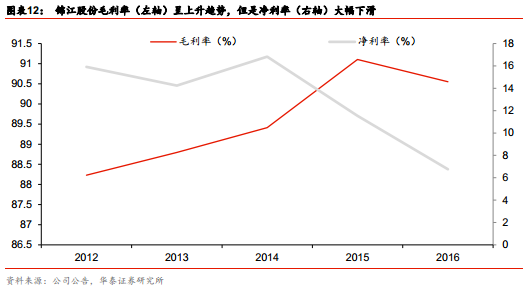

虽然收购维也纳、铂涛和卢浮酒店明显提升了公司的毛利水平,但是由于四个系列品牌各自后台管理体系尚未实现统一,造成重复支出,导致净利率大幅下滑。上市公司在保留各个品牌灵活度的同时,后台在财务/人事/采购/IT等方面仍然需要进行深度强势整合。考虑到锦江2017H1客房数量为华住1.4倍,收入为其1.2倍,而净利润仅达华住的60%,剔除欧洲板块后锦江华住直营店利润率接近,主要差别在于市场营销费/行政管理费/人工成本,综合看2017H1锦江华住有4-5亿费用差异,我们认为后台业务整合潜力较大,业绩释放空间广阔,后续

整合进程值得关注。

行业高景气维持度,龙头业绩快速增长,维持“增持”评级。

酒店行业复苏趋势确立,经济型酒店供需改善、进入提价周期,中端酒店崛起,市场集中度不断提升。公司酒店品牌体系完善,后续业务整合带来业绩提升空间。消费升级背景下,存量酒店可通过产品和品牌升级提供个性化服务体验,锦江股份拥有境外自有物业200多家,境内自有物业50多家,均具备产品升级可能。考虑到公司业务整合空间广阔,前后端资源充分融合尚需时日,建议积极关注,逢低配置。上市公司2017-2019年EPS 0.95/1.18/1.29元,对应PE 33.61/26.90/24.59倍,维持目标价37.76-40.12元,给予“增持”评级。

风险提示:需求不达预期风险;企业经营风险;整合不达预期风险。

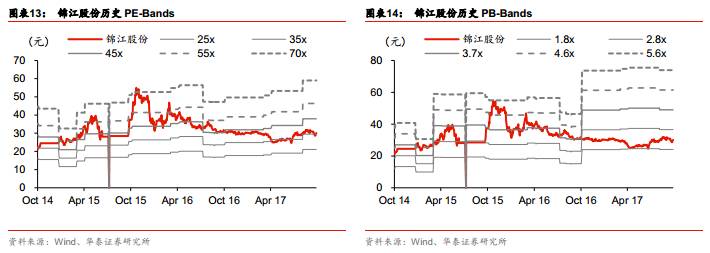

PE/PB - Bands

盈利预测