中国东方2019年度《中国金融不良资产市场调查报告对未来不良资产前景作出了判断:2019年,我国商业银行不良贷款余额、不良贷款率将出现“双升”态势,未来3至5年银行业不良资产的缓慢上升将是一个大概率事件。

值得关注的是,此前被投资者预估下行的房地产领域,可能未来会变成不良资产领域的香饽饽,这一趋势在2018年就已显现。未来三年,房地产行业有1.8万亿债务待偿。

房价大跌,银行贷款损失或超承受能力

银行整体贷款质量的高低与房地产市场运行情况密切相关。

房价过快上涨容易刺破泡沫,同样房价过多过快下跌所危害的范围则更广,受伤害的不仅是个人、房企,也包括手握大量房贷资产的银行。

调查结果显示,

近四成受访者预计2019年银行不良资产规模增加最显著的行业就是房地产业。

报告认为,房地产市场多年来的高速发展离不开多重杠杆的支撑,但2018年住房金融宏观审慎政策的持续收紧限制了房企资金的循环速度,加之土地拍卖溢价降低、棚户区改造货币化安置放缓等因素,房地产企业资金来源在2019年仍将受限,融资成本上升,且可能产生隐性库存增加、局部房价螺旋式下跌及住房质量下降等风险。

报告还认为,我国短期的房地产市场调控重点正逐渐从“控房价”向“稳房价”转向。“因城施策、分类指导”的提出为地方政府腾挪出了一定空间,各地政府修正调控措施及权衡稳财政、稳增长与稳房价的自主决策权将得到提高。

此外,2018年,房地产企业现金流压力明显增大,个别房地产企业发生债务违约。上市房地产企业的年报显示,目前我国房地产企业的整体毛利率为20%-30%。

展望2019年,若房地产行业下行调整幅度过大,房价下跌20%-30%时,会对房地产企业的偿债能力造成较大影响,银行贷款损失也可能超出其风险承受能力。

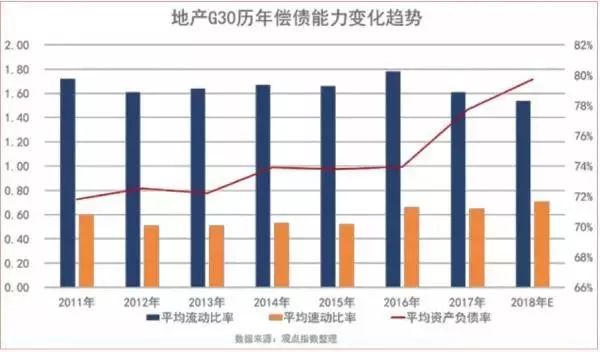

房地产业资产负债率升至十四年新高

对上市房企的资产负债率进行梳理发现,

上市房企资产负债率持续上升,创下自2005年以来的14年新高。

根据资料显示,

截至2019年3月7日,中国房地产上市企业30强中,资产负债率接近“8”字头,高达79.75%,较去年上升2.03%。

其中,不少企业的资金链较为紧绷,有4家的净负债率高于

200%

,最高的达到

408.68%

;

100%-200%的有8家

,占30家房企的26.67%;50%-100%的最多,有13家;仅有5家净负债率低于50%。

虽然高负债一直是我国房地产行业的“生存法则”,项目开发需要投入大量资金,负债率增长也成为企业扩张发展的基础。

但从去年开始,房地产行业面临自上而下、由内而外的去杠杆监管,地产企业的融资渠道受阻,融资成本不断上升。

截至2019年3月7日,房地产企业共发起209次融资行动,涉及发行公司债、美元债、资产证券化、银行贷款、担保贷款、股权融资等,

融资总额达到4778.25亿元。

房地产业三年内有1.8万亿债务待偿

资料显示,

今后三年,房地产行业共有1.8万亿的待偿债务。

分年度来看,2019年至2021年每年需兑付的债券分别为4464亿元、5050亿元、8918亿元。

4月2日,刚刚发布年报不久的新城控股,接到上交所的一纸问询函。针对利润、资金往来、现金流与货币资金、房地产开发业务等方面,上交所共提出16个问题。其中,要求披露经营活动和投资活动现金流紧张的主因,成为外界关注的焦点。

2018年,新城控股实现合约销售额2211亿元,涨幅达75%,规模位列全国房企第八位。但过去三年(2016年至2018年),公司的经营活动和投资活动现金流量净额之和均为负值,分别为-6.10亿元、-102.41亿元和-161.96亿元。

这代表了房企的一种普遍状态。虽然销售数据不断攀高,但回款和融资情况不佳,导致现金流不畅,负债率上涨。

但更大的考验即将到来。根据世联行的统计,2019年至2021年的三年间,房地产行业共有1.8万亿的到期债务。其中,

2019年需兑付的债券规模为4464亿元,比2018年增加近一倍。