2017年12月20日,碧桂园发布长租公寓品牌—“BIG+碧家国际社区”,宣布未来三年要提供100万套租赁房源。

2018年2月2日,碧桂园长租公寓REITs获批。

从发布长租公寓品牌到REITs获批,碧桂园一共用了44天。44天,究竟发生了什么?

今天我们从一个旁观者的角度,戏说一下这单极具复制性的长租公寓

REITs

产品,并结合监管新趋势,解读这单产品背后不一样的故事。

大家有注意到,产品的优先级是AAAsf,我们都说3A评级,这里加个sf是什么意思呢?

sf=structured finance,即结构化融资

。

说明这里是有优先劣后关系,如果是平层机构,可能无法达到这个评级的。目前ABS类的产品大多采用结构化设计,因此对于优先级的评级用AAAsf表述更加严谨。

有人问了,你为啥单独解释这个?啰里啰嗦的。

其实不然,当你向别人讲解一个名词的时候,如果在讲解的过程中用了另一个新的名词,他会越来越懵。所以我会担心AAAsf影响了您的阅读,哪怕看到这不想往下看了,起码也是有收获的。

1、储架发行:

本产品是国内首单达到百亿规模的REITs产品,也开创了一定的先河。可据了解,我国单只REITs平均规模仅为22亿人民币,而美国约为90亿美元(多个物业资产

打包

发行),中国REITs未来发展前景十分广阔。

那是不是储架发行获批后

,

后续报一个过一个

?

其实不然,

一般满足储架发行条件的,

一般拥有高质量低风险的基础资产以及充足的基础资产储备,

交易所对于每次上报的项目,还是会审核其是否满足要求。

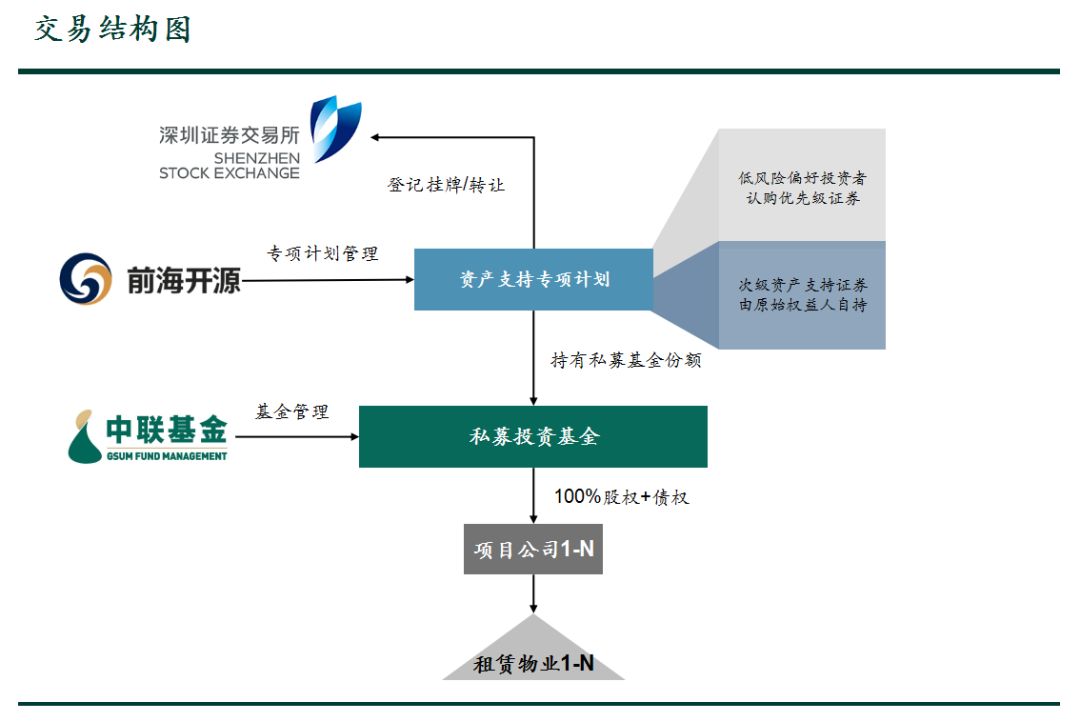

2、底层资产与产品分层

:

本专项计划的标的物业为碧桂园旗下一二线城市的租赁住房物业

产品分层采用优先次级结构设计:优先级的还款来源来自日常运营产生的租金现金流,次级由碧桂园持有,主要来自物业资产处置收入

。这与之前已发行的旭辉领寓设计思路是一致的。

3、产品期限:3+3+3+3+3+3年,共计18年,每3年末附投资者开放退出选择权

。

“3+3”的结构设计对于优先级投资者而言非常有利,现阶段ABS优先级的购买方主要为商业银行,高于3年的资金投放审批难度相对较大一些。而对于融资人而言,3年资金已可以满足其融资的主要需求。

划重点:

交易结构采用

典型的“私募+SPV”持有底层项目公司的结构

,这里很有意思,因为这个本来很典型的结构最近因为各项新规的下发受影响很大。

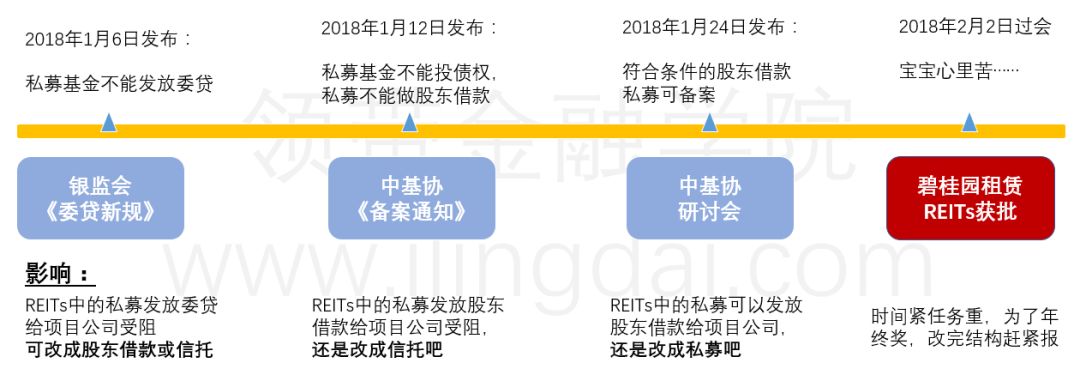

画个时间图感受下:

一般一单REITs项目的前期操作周期大概是3个月,假设这个项目很不巧的在1月6日之前就把材料准备好了,从旁观者角度,

本

人猜测项目小组可能经历了上图所示的一系列事件:

第一种交易结构:私募+委贷。

之前最典型的“

股+债

”结构设计,采用委贷主要是为了办理底层资产的抵押。

假设1月5日所有项目资料已准备齐全,准备上报交易所。

不巧,第二天银监会发布了委贷新规,规定私募不能作委贷

,没辙,只好改结构。赶紧交差,年终奖还没着落呢。

第二种交易结构:私募+股东借款。

委贷行不通,股东借款还是可以的吧,虽说办抵押比较难操作,但基于管理人对项目的把控能力及3A评级碧桂园集团的信用标准,办不办抵押并没有实质性风险,先改结构吧。

假设1月11日所有项目资料整改完毕并准备齐全,准备上报交易所。

不巧,第二天中基协说了,股东借款不让备案

。

没辙,只好改结构。赶紧交差,年终奖还没着落呢。

第三种交易结构:私募不用了,改成信托。

项目组负责人小宋激动的拨打某信托小伙伴的电话:兄弟啊,我给你送业务来了!过了半晌,电话刚聊完,一看,都凌晨12点了,挺早,继续改资料吧。

假设1月23日所有项目资料整改完毕并准备齐全,小宋突然心里有点不踏实,娘的,不会再有新规了吧,等等看吧……

果然,第二天中基协又说了,支持REITs中的私募“股+债”模式,股东借款是可以备案的!

第四种交易结构:

(经历蜕变后)

私募+股东借款。

晨会上,小宋语重心长的对同事们说:“兄弟姐妹们,亲人们,今天开会就是一个目的,我向大家说声对不起,今天晚上辛苦大家熬夜改一下材料,我保证,如果再有下次,我一个人加班,再不拖累大家。”

众人:

领导,别啊,我们一起加班……领导辛苦了,我们支持你……