提示:点击上方"行业研究报告"订阅本号,以便随时来访。

从传统大卖场的情况看,近一两年来国美、苏宁等将门店从传统一二线城市向三四线城市下沉的动作一直在进行。尽管三四线城市的消费升级是大趋势,但高性价比产品仍有足够的生存空间。海淘等方式虽然是消费升级,但本质上还是满足了消费者能买到比进口商品便宜的心理。

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项;投资、理财、研修,请关注下方菜单栏“我要投资”项;IPO咨询、BP报告定制,请关注下方菜单栏“我要合作”项。

来源:天风证券家电团队

1、小镇青年是谁?

一个典型的小镇青年,年龄通常在25到35岁,生活在相对富裕的三线城市,接受过大学以上的教育,在父母的安排下在老家有一份得体的工作,无心在一线城市打拼,但生活质量很高。老家相对便宜的房价使得小镇青年们没有住房贷款的沉重压力,开着10万左右的轿车,与一线城市的朋友相比拥有更多的闲暇时间。淘宝、微博、朋友圈成为必不可少的生活方式,周边朋友、同学出国比例越来越高,海淘、出境游也成为生活中重要的调味剂。

1.1 为什么小镇青年的比例越来越高?

从人口的角度看,三线城市总人口增长明显比一、二线城市迅猛,近十年内达到翻倍,三线城市的人口数是一线城市的6倍左右。从人口基数上来说,未来消费升级的重心消费群体,必然在人口规模更大的三、四线城市。

从年龄分布来看,中国大陆25-34岁主力消费人群占据总人口比例高达32.1%,超过世界和亚太地区平均水平。25-44岁年龄段是主力消费人群,以80、90后年轻人为主导的消费人群结构已经形成。新的人口结构所受教育背景和成长经历背景不一样,形成了与以往大不相同的消费行为习惯。

作为一线城市的上海常住人口在2015年首次出现了负增长,人口回流的现象已经出现。从通勤的角度看,2015年上海市公共汽电车客运量26.65亿人次,同比下降-1.7%;2015年居民用水量19.64亿立方米,同比下降-0.1%。

1.2 小镇青年的消费习惯有什么不同?

中国长期以来的独生子女政策带来了新一代青年思维的不同,与上一代人牺牲自身资源和需求去满足下一代不同,新一代青年更加关心自身消费需求的实现。

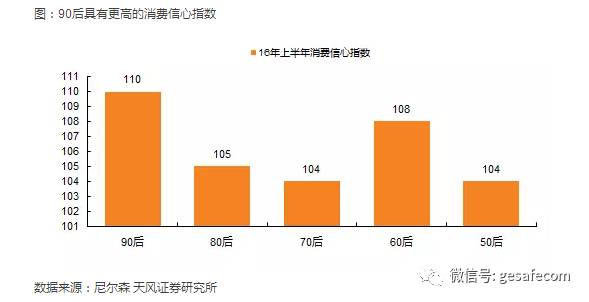

从消费信心指数看,90后年龄群体的消费信心指数明显高于其他年龄段。作为富有个性的消费群体,90后群体购物的态度更加开放,喜欢尝鲜,有着更强烈的消费意愿。

我国留学及回国人数逐年递增,近十年来留学回国人数CAGR达到28.5%。从1978年到2015年,中国各类出国留学人员累计达404.21万人,其中221.86万人回国发展,占已完成学业群体的79.87%。

而年轻群体具有更加标签化的消费特征,通常体现在手机、服装品牌、餐饮消费场所等生活的多个方面。

2、小镇青年消费升级的背后动力

2.1 三四线城市购买力正在快速上升

购买力是决定耐用消费品最直接的因素。从宏观层面看,从80年代开始到2008为近30年期间,全国居民收入差距持续扩大。自2008年开始,全国居民收入基尼系数开始出现下滑趋势,三四线与一二线的收入差距在缩小。

从农村居民绝对可支配收入水平来看,2000年后开始呈现加速增长的趋势。一方面,人口红利末期劳动力成本的快速上升带动了中低收入人群的收入增长;另一方面,国家政策对于农村经济的扶持也在增加。

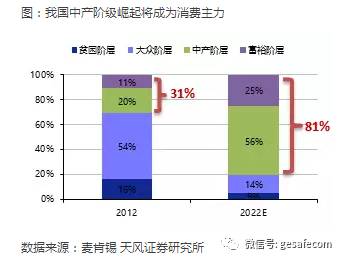

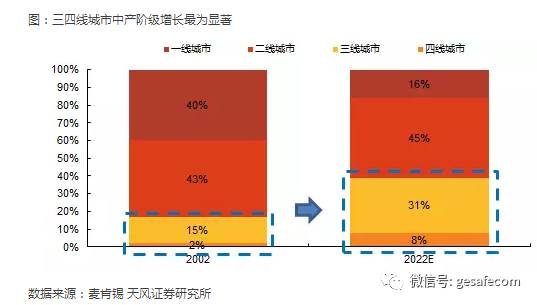

根据麦肯锡的数据预测,未来十年,中国城市家庭消费中产阶级及以上占比将大幅度提升,预计2022年达到81%,成为中国消费升级的最主要贡献。其中,三四线城市的中产阶级将成为未来占比增长最快的群体。

2.2 现象观察:三四线城市消费升级趋势明显

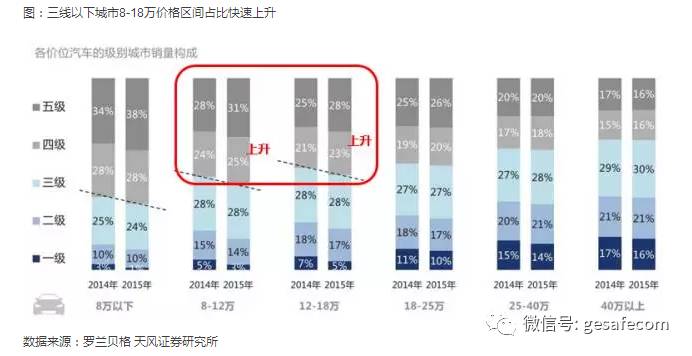

从微观层面来看,以汽车消费的变化为例,汽车绝对销量中三四线城市占比越来越高,以往被视作奢侈品的汽车已经在三四线城市快速普及。从统计数据上看,若将全国337个地级以上城市划分为5个等级,对应为四线城市,则2008年以来三四线城市的汽车销量增速明显高于一二线城市,三四线占比呈现逐渐上升趋势。未来随着用户消费力提升和终端渠道下沉,将成为主要的新车增量市场。

三四线城市的汽车消费中端市场成长最快。根据罗兰贝格的统计数据,价格区间在8万-18万的汽车消费在三级以下城市增长最为明显。

从二次购买的换车情况看,三线以下城市中更换为中端品牌的比例最高,其中低端品牌车主换车首选升级中端品牌。

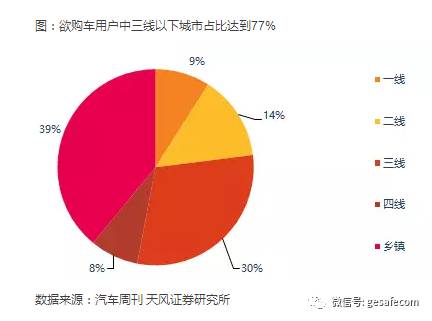

三四线城市汽车消费潜在意愿远超一二线城市。从购买意愿的角度看,初步完成城镇化建设的三四线城市居民对私家车的需求也进入爆发期。庞大的城市基数和购车人群代表着未来三四线广阔的购车市场。根据汽车周刊2016年的统计报告,未来一年欲购车用户中三线以下城市占比达到77%,远超一二线城市。

2.3 消费升级的本质:马斯洛需求金字塔的上移

2.3.1 从基础型消费向更高阶层的消费转变

三四线城市消费者以往的可支配收入最终大多转变成了银行存款。购置房产、子女教育、养老准备、医疗花费等潜在需求的现实存在,中国人不敢花钱而大多选择了最为保险的银行存款方式。因此,中国的储蓄率相对于周边及欧美国家一直处于高位。

过去几年,随着家庭财富的累积,相对于上一代人家庭视角下的选择,90后更多站在自我视角下,储蓄率是下降的。从文化相对接近的整个东亚地区看,其消费习惯和本质都较为类似。由于三四线房地产消费水平与一二线城市存在巨大差异,在没有房贷压力情况下,实际可支配收入蕴含的能量更大。而目前实际情况下年轻群体面临的选择不外乎以下几种:

1)买不起房:退而求其次选择在其他消费需求上寻求补偿。

2)已经有房,不需要再买:对于更高层次需求的追求更为强烈。

3)存款买房,选择不消费或少消费:现实中这样的情况已越来越少出现,仅仅依靠压抑个人消费需求依然买不起房,而更多需要依靠家庭支持(即前文所说的牺牲上一代数十年的消费需求形成的强大购买力)。

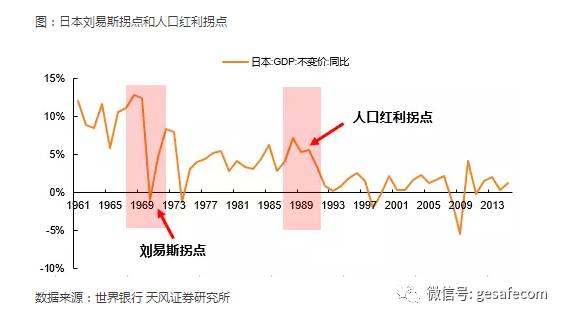

参考日本的发展历史,在人口红利后期老龄化程度加深,劳动力成本快速上升。蓝领和白领收入区分程度不明显,大量人就业在服务业,国民收入实际差距在缩小。正如郭台铭所说:“中国大陆员工工资上涨是必然趋势,中产阶级将崛起。”

事实上,消费升级的本质意味着消费的种类从基础型消费向更高阶层的消费转变。在完成了生理性的需求之后,在购买力允许的情况下,人们的需求层级将会自发上移。

消费升级的重要体现之一在于消费者愿意为一些边际改善支付更高溢价。这些溢价具体地体现在满足高层次的需求:

1)炫耀性消费(名牌、奢侈品)

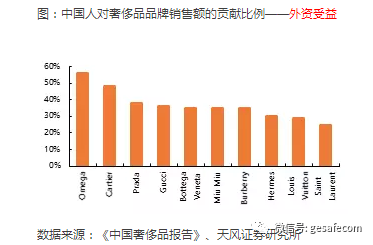

炫耀性消费可以通过远超物品使用价值的消费,向他人炫耀和展示自己的金钱财力和社会地位,以及这种地位所带来的荣耀、声望和名誉。以奢侈品行业为例,根据《中国奢侈品报告》显示,2015年中国消费者全球奢侈品消费达到1168亿美元,占全球奢侈品消费比例高达46%。在过去十年间,全球奢侈品新增消费需求中超过70%来自于中国消费者。

在过去消费升级过程中,尽管奢侈品在过去十年间销售很好,但本土厂商在该领域长期缺失,并未在消费升级的明显受益。中国的消费品公司仍然在品牌建设、渠道建设、产品规划等多个方面有巨大提高空间。

2)突出个性的差异化品牌(小众潮牌、亚文化周边)

差异化品牌通常具备额外的消费溢价,除了产品自身以外,更多被赋予了文化等附加价值。个性化产品的消费群体多为80后、90后等年轻人。以周边产品为例,其来源主要是年轻人追捧的美国、日本、韩国等文化潮流。周边产品围绕动漫、电影品牌或者卡通形象,通过其承载的个性化文化形成高附加值。

3)品牌的忠实粉丝寻求认同感

以苹果品牌为例,依靠多年来优秀的产品体验和设计,苹果积累形成了庞大的粉丝群体“果粉”。基于对产品和品牌的认同,忠实粉丝愿意付出更高的溢价购买产品。

4)边际改善的使用感受

在产品类似的情况下,消费升级体现在消费者愿意为细节的改善或差异支付更高的溢价。以戴森电吹风为例,其外观设计更佳,同时温度控制更为精确,风量更大更平稳,体验效果更好。但对比普通电吹风产品,消费者为边际改善的使用感受支付了数十倍的溢价。

2.3.2 社交化的消费形态放大了示范效应

新时代下全新的信息传播方式,不再以地域去作为目标客户营销重点。以朋友圈广告为例,其理论上是基于大数据的营销,对于地域并没有特殊的选择性歧视。

1)资讯传输方式的变化带动更高品质消费资讯的传播

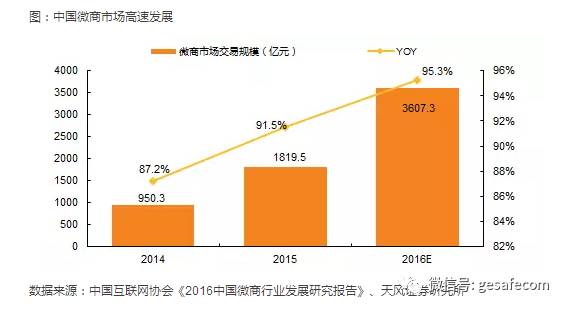

互联网、移动互联以及移动支付工具等产业的快速发展极大地改变了消费者获取消费资讯以及消费方式。社交化的商业模式极大地弥补了三四线城市消费渠道匮乏的问题,微信、微博、QQ以及更多自媒体形态放大了消费的示范效应,朋友圈微商、微博营销等模式快速发展。

根据中国互联网行业发布的《2016中国微商行业发展研究报告》,2016年微商行业总体规模将达到3607.3亿元,同比增长98.3%,延续快速扩张的趋势。

2)海淘、朋友代购等消费方式的兴起

80后、90后消费者接受教育程度明显高于父辈,具备海外留学经历的群体数量也在快速增长。大学以上学历人口占比剧增,主要得益于新增适龄年轻群体接受更高教育的人口比例迅速上升。越来越高的出国留学及海归比例形成了较大比例的人口基数,通过社交软件或者回国后的交际圈传播范围扩大了示范效应,带动消费向中高端升级。

3、渠道下沉带动小镇青年消费升级

从传统大卖场的情况看,近一两年来国美、苏宁等将门店从传统一二线城市向三四线城市下沉的动作一直在进行。截止2016年三季度末,国美电器旗下门店数达到1727家,覆盖城市达到428个完成了除西藏地区以外的内地所有省份覆盖,三四线城市(即国美二级市场门店)门店个数由283个上升到390个,渠道进一步下沉。2016年三季度末,苏宁门店数达到1501家,覆盖城市297个,2017年年苏宁计划再开1000家苏宁易购店,主要目标是三四线市场。

而家电品牌早已完成了在三四线城市下沉的动作。从2012年开始,小家电厂商积极布局三四线城市渠道建设(如生活体验馆等),弥补苏宁、国美等大卖场渠道无法覆盖的区域,在2015年逐渐进入收获期。

4、小镇青年对于消费升级的真正需求在变化

三四线消费口碑效应更明显。由于城市规模小,目标群体范围更为集中,因此产品的口碑效应也更为显著,对于品质和差异化的要求更高。传统以来三四线城市入驻的大品牌的专卖店以及大卖场相对于一二线城市仍有差距,资讯获取渠道相对于大城市较为狭窄,因此人们普遍习惯于朋友圈、社交圈内口口相传。

尽管三四线城市的消费升级是大趋势,但高性价比产品仍有足够的生存空间。海淘等方式虽然是消费升级,但本质上还是满足了消费者能买到比进口商品便宜的心理。

在过去十年内消费升级受益的更多是国外的厂商和品牌,本土企业在中国消费升级的大潮中并未完全享受到红利。目前在不少家电品类上,可以观察到的市场格局是高端海外品牌和低端国内品牌占据主流位置,但中端市场仍属空白。

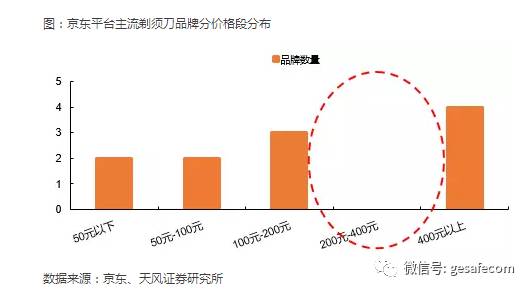

以剃须刀产品为例,目前国内的高端市场主要品牌包括飞利浦、松下、雷明登、博朗等,低端市场品牌包括奔腾、超人、科美等品牌,价格段在200元~400元的中端市场品牌较为匮乏。

从品牌数量的角度看,目前市场上销售较大的主流品牌主要集中在200元以下价格段和400元以上价格段,中端市场空白有待填补。

在大众消费领域,未来传统牙刷有望向电动牙刷的升级。对比普通牙刷20元左右的均价,电动牙刷整体价格在200到数千元不等,消费升级明显。

——END——

文章非声明均来源于网络,如有侵权请联系我们删除!