研究历史,是构建投资体系的起点。梧桐拾贝社,发掘资本市场历史大数据,发现和总结市场运行规律,关注安全、稳健、可持续的复利投资策略。

第5章

建议在wifi环境下收听

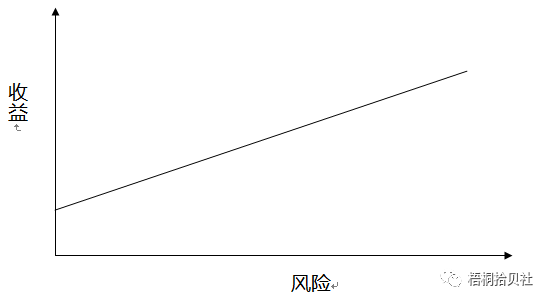

文中插图1:

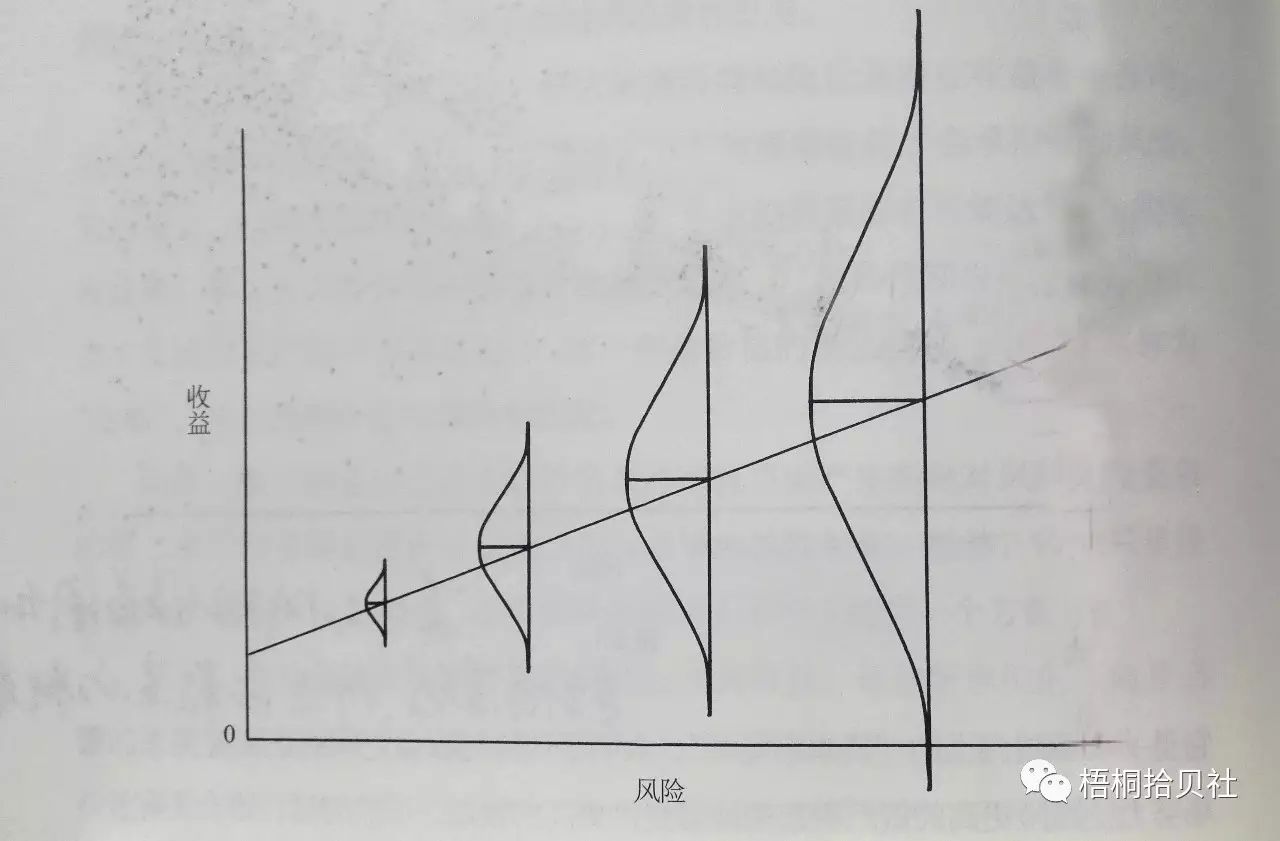

文中插图2:

找到即将上涨的投资并不难。如果你能找到更多,那么你可能已经在朝着正确的方向前进。但是,如果不能正确地应对风险,那么你的成功是不可能长久的。第一步是理解风险,第二步是识别风险。最后的关键性一步,是控制风险。

——霍华德马克斯

本章开始,霍华德将连续用三章的篇幅为我们阐述投资中最重要的事:风险。本章的信息量很大,并颠覆了一些传统金融理论中的错误风险认知,比如“风险等同于波动性”、“高收益必然要冒高风险”这些说法内在的错误,提出了全新的、纳入了不确定性因素的风险收益曲线图,指出真正的风险是永久性损失的概率,以及出现这种风险的心理归因……最重要的是,作者明确告诉我们,如果采取正确的决策系统,投资完全可以做到“低风险、高收益”。正是霍华德关于风险与收益的全新诠释,帮助我的投资系统提升到了一个新的高度。

人类的大脑天生不擅长理解和处理概率、不确定性等,虽然我们在生活中每时每刻都要面对它们。但当我们打算将投资作为一项事业时,无论如何都不得不严肃地对待这些概念。正如作者在本章中的第一句话:投资只关乎一件事——应对未来。历史是按照某一概率选择了特定状态的塌缩了的未来,而未来仍将按照概率法则运行,并时不时表现出不确定性。所谓应对未来,就是应对风险和不确定性,我们在投资中所做的一切,都是为了应对这一主要敌人。

我个人认为,本章最有价值的内容,莫过于作者对风险-收益曲线(即资本市场线)的颠覆性诠释。普遍认为的曲线是一条类似于上图1所示的直线(或某种程度的简单曲线),描述了“风险越大,收益越高”的正相关关系。这一理念很容易深入人心,因为它浅显易懂并与我们普通人生活中所见现象更加吻合。银行存款风险低,所以收益率低;股票投资风险大,所以收益也高。在这一理念中,风险和收益互为因果,“风险越大,则收益越高”或“要想取得高收益,必须甘冒高风险”。由此导致很多人在股市中“追涨杀跌”也不不足为怪了。但霍华德明确地告诉我们:这个理念是错的。真正的解释应该是,资本的逐利性要求随着风险的提高,必须用更高的收益率来补偿,但这一补偿是以概率的方式给予的。更高的收益,需要来自更高的风险机会,但更高的风险,并不必然对应更高的收益。因为收益对风险补偿的(概率)方式,如果我们能够正确理解并用好这一方式,就能取得相对低风险下的合理高收益。再次好好理解霍华德为我们诠释的风险-收益曲线:

如果你不习惯看这样的图,那么我用另一种方式来描述:

这是我在原书上用红笔点出的“风险与收益的概率分布图”,最上方的一行字请忽略掉,因为原图只有中间那条黑色直线。

越接近右侧区域,风险越大,对应的收益期望值越高,但收益率的分布越离散,甚至低于低风险区域的收益期望值。也就是说,随着风险增大,意味着“可能的潜在收益率提高,以及可能的损失概率加大”。作者明确指出,风险的(数学)本质是概率,即发生永久性损失的概率。既然如此,用概率思维来管理和控制风险就是顺理成章的事,这方面的内容将在第7章中阐述。

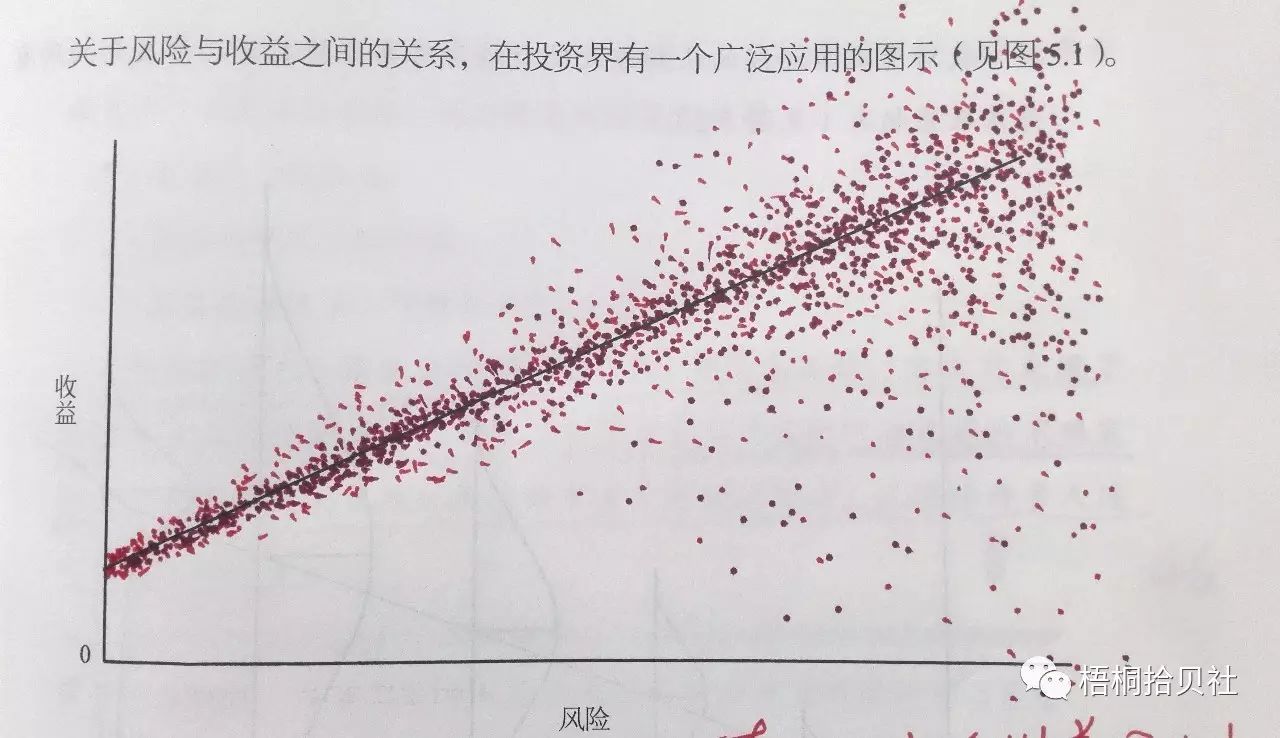

理解了上述风险-收益关系的概率分布仍然不够,未来事件概率分布中的“肥尾”现象应当引起足够的重视。肥尾事件表示在通常所认为的“正态分布”曲线的尾端,曲线并非如想像那样平滑而坚定地趋向于零,而是总会出人意料地出现反弹。尽管理论上这些事件发生的概率如此之小,但真实世界告诉我们,理论上的“六西格玛事件”,即正态分布中6个标准差之外的事件——概率低到百万分之3.4,却总会在平均十几年里出现一次。霍华德将数年前的金融危机归因于金融产品和结构性产品的设计者忽视这种肥尾事件,无疑是正确的。风险只能预防和管理,绝不能被预测。所谓预测准确,不过是围绕历史常态聚焦的结果。但“准确”的预测不包括小概率事件,而对投资造成重大伤害的,恰恰是这些小概率事件。