1、军用电信网通信设备龙头,给予“买入”评级

公司是国内军用电信网通信设备龙头和网络内容安全领域核心供应商,有望受益军队IMS网络建设带来的增长机会。首次覆盖,给予“买入”评级。

2、军用电信网通信:IMS网络建设有望打开成长空间

公司是军用电信网通信设备的主要供应商,拥有涵盖程控交换、分组交换系统设备以及特种应用产品的完善产品布局。在2018年和2020年国防单位B的程控交换系统设备竞争性谈判采购中,公司是2家中选企业之一,且中选产品型号数量最多,根据招股书数据,公司2020年程控交换系统设备在军用通信领域份额超60%。得益于公司具有军工业务资质、深厚的产品技术实力和良好的客户关系,未来有望受益军队IMS网络建设带来的增长机会,业绩放量可期。

3、竞争优势突出,有望持续突破

(1)领先的技术实力和全面的产品布局,公司作为项目课题承担单位或参与单位,参与6项国家科技部国家重点研发计划和国家科技支撑计划课题,同时升级储备系列IMS相关核心技术和产品,具有市场先发优势。(2)完善的业务资质优势,公司已取得参与军品生产和研制所需的军工业务资质,具备三项涉密信息系统集成甲级资质,通过软件能力成熟度CMMI5级认证。(3)股东加持助力腾飞,军工融合基金是公司股东,既是对公司实力的认可,也有望产

生业务协同。

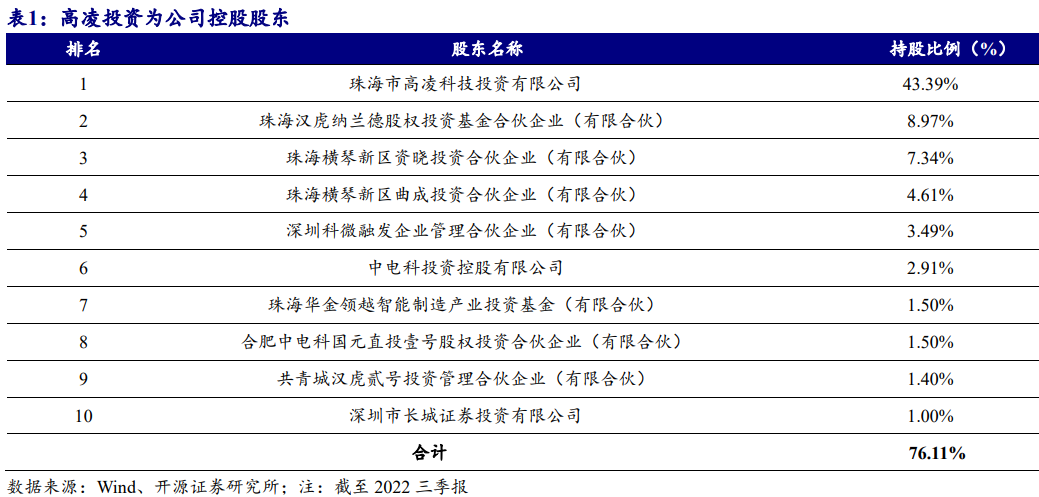

4、股权激励绑定核心团队,高增长目标和股东增持彰显发展信心

2022年9月,公司发布向激励对象首次授予限制性股票公告。授予对象为14名核心管理人员、技术和业务骨干。业绩考核条件为,2023-2025营业收入分别不低于7.5/9/12亿元;同时,公司9月15日公告,控股股东增持计划完成。我们认为高增长目标和股东底部增持彰显公司长期发展信心。

风险提示:

下游客户投资不及预期;市场竞争加剧;公司研发不及预期风险。

1、 军用电信网设备龙头,股权激励彰显信心

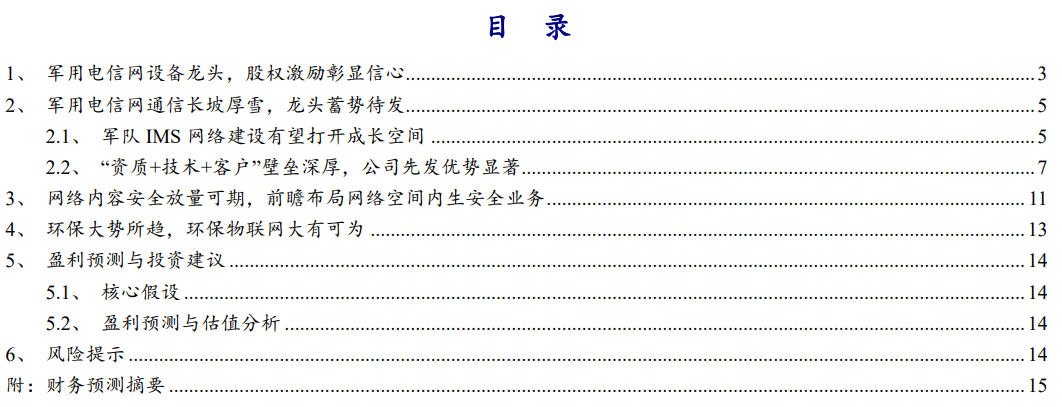

公司立足于巩固国防通信安全和助力社会公共安全,致力于为国防和政企用户打造安全可信的信息网络并深度挖掘数据应用。公司主营业务具体包括军用电信网通信设备、环保物联网应用、网络内容安全和网络空间内生安全。

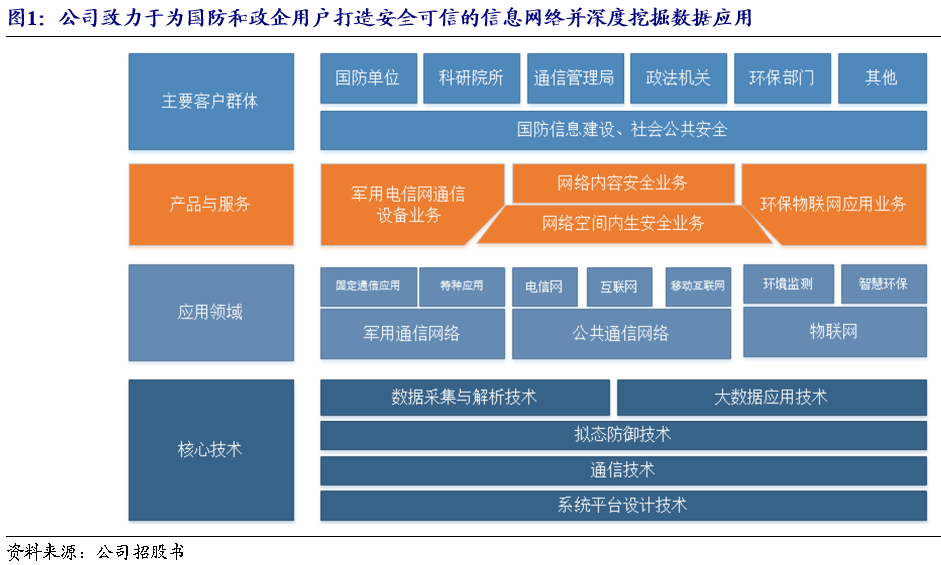

高凌投资为公司控股股东

。截至2022年三季报,高凌投资持有公司43.39%股份,系公司控股股东;胡云林持有高凌投资100%股权,系公司实际控制人。资晓投资、曲成投资为员工持股平台,合计持有公司11.95%股份,员工股权激励范围较为广泛,绑定核心业务团队有利于长期业绩释放。军民融合发展产业投资基金通过科微融发持有公司3.49%股份,军民融合产业投资基金入股利好公司业务开拓。

股权激励范围较为广泛,绑定核心团队利好长期业绩释放

。2022年8月,公司发布2022年限制性股票激励计划(草案),9月公司公告向激励对象首次授予限制性股票。首次授予价格为17.18元/股;授予对象为14名核心管理人员、技术和业务骨干。首次限制性股票授予数量为94万股,约占公司总股本的1.01%。业绩考核条件为,2023-2025营业收入分别不低于7.5/9/12亿元。

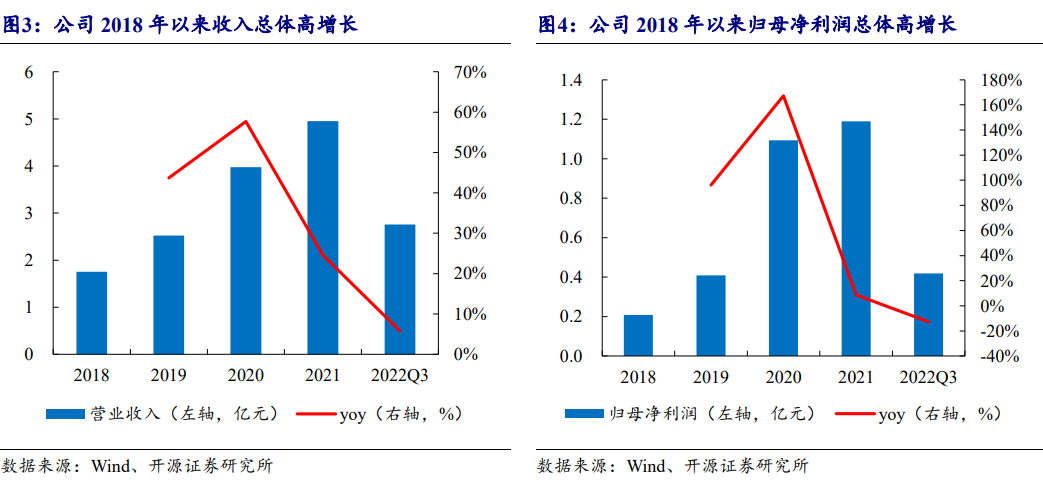

公司2018年以来业绩总体高增长

。2018-2021年公司业绩总体实现快速增长,营业收入从2018年的1.75亿元增至2021年的4.95亿元,CAGR为41.33%;归母净利润从2018年的0.21亿元增至2021年的1.19亿元,CAGR为80.37%。2022年前三季度公司业绩短期承压,主要系受疫情影响,部分项目验收推迟,伴随疫情影响因素逐渐缓解业绩增速有望提振。

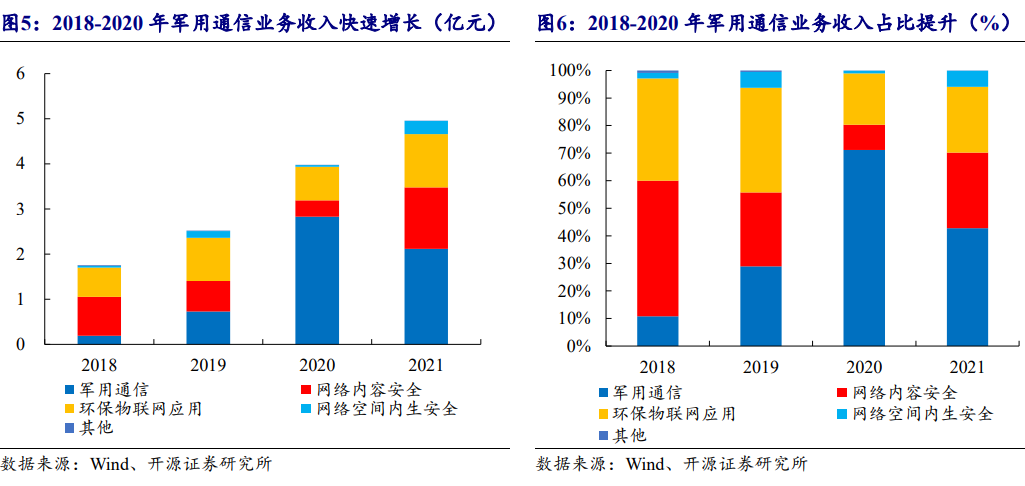

2018年以来公司军用通信业务收入保持快速增长,一方面得益于军队信息化建设高景气;另一方面主要系公司作为军用电信网通信装备主要供应商,产品技术实力领先,客户关系良好,市场份额不断扩大。

2、 军用电信网通信长坡厚雪,龙头蓄势待发

2.1、 军队IMS网络建设有望打开成长空间

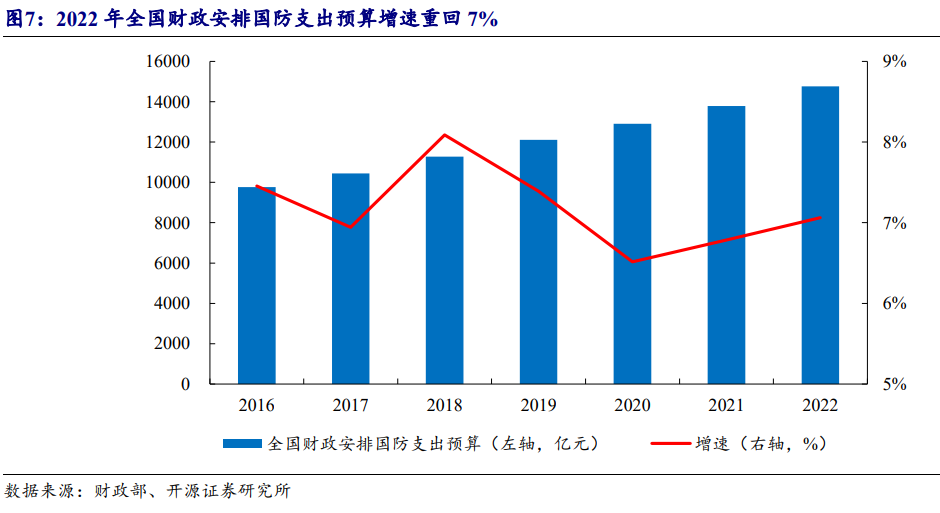

2022年全国财政安排国防支出预算增速重回7%,军用通信有望高景气

。根据财政部数据,2022年全国财政安排国防支出预算14760.81亿元,较2021年预算执行数增长7.1%。其中,军事通信是保障军队指挥的基本手段,是国防信息化五大领域之一。伴随国内军费开支及国防信息化投入的增长,军用通信领域有望保持持续景气。

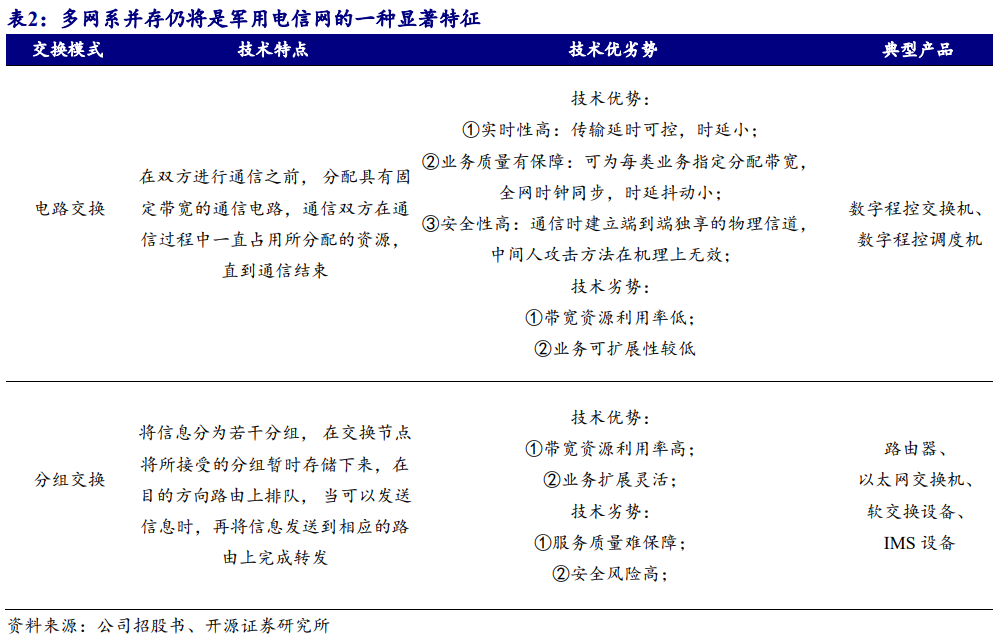

多网系并存仍将是军用电信网的一种显著特征

。军用电信网现阶段主要采用电路交换技术架构,通信系统设备主要为程控交换机,但电路交换技术存在网络带宽资源利用率低、业务可扩展性较低的不足,而分组交换具有带宽资源利用率高、业务拓展灵活的优点,可以与电路交换技术相互补充。因此,多网系并存仍将是军用电信网的一种显著特征。根据公司招股书,目前国内外尚未有一种网络技术体制可以同时满足军队各种应用需求,因此多网系并存仍将是军事应用的一种显著特征。在此基础上,军事通信网络可能增加采用IMS技术的网络。

军队IMS网络建设有望打开成长空间

。根据公司招股书,鉴于国内公共电信网已大规模部署IMS网络建设,若军用电信网新增建设分组交换网络,可能直接建设IMS网络,从而带来增量业务机会。

程控交换机需求仍具韧性

。根据公司招股书,国内公共电信网在采用新技术建设新网络过程中,主要采用试点先行、新旧并用、自然过渡的方式开展。基于新技术的通信网络,尤其是新的核心网在上线初期面临稳定性、兼容性验证等诸多问题,一般需要2-3年的试点建设,待充分验证后再进行规模推广;随后2-3年的推广应用期间,会对现网设备进行适应性改造以融入到新的网络体系中,之后综合考虑用户需求及便利性,进入10年左右的新旧设备并用阶段。

国内公共电信网自2008年开始陆续部署建设IMS网络,2020年底完成运营商网内工程建设,期间各省际关口局依然大量使用软交换设备,国际关口局仍采用基于电路交换技术的程控交换机。参考公网IMS网络建设周期,可以发现IMS设备与原有程控交换机设备及并非单纯的替代关系,即使军用电信网新建IMS网络,程控交换系统设备亦将基于其高安全、高可靠和高稳定等性能而持续存在,程控交换系统设备在军用电信网有望持续享有市场份额。

2.2、 “资质+技术+客户”壁垒深厚,公司先发优势显著

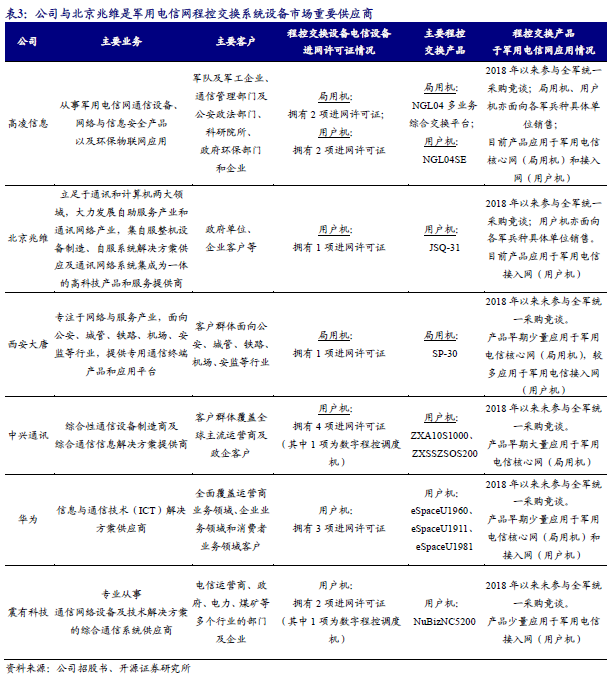

公司与北京兆维是军用电信网程控交换系统设备市场重要供应商

。现阶段军用电信网中程控交换系统设备的供应商主要包括两类,一类是能够参与全军统一采购竞谈的供应商,该等企业通常拥有相关产品的电信设备进网许可证并具备军工资质,具有履行装备采购合同所必需的条件和能力,现阶段该类企业数量较少,主要为公司和北京兆维;另一类是参与各军兵种具体使用单位临时、零星采购的企业,采购内容为用户机,参与企业较局用机领域较为分散。

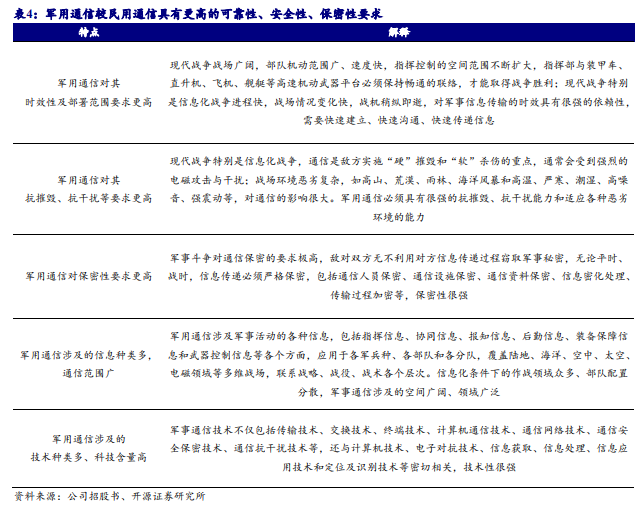

技术方面,相比于民用通信网,军用通信网更强调通信网络的可靠性、安全性、保密性。军用通信较公网和其他民用专网通信具有更高的技术要求。一是军用通信网的组网与网络协议更加复杂,涉及短波、超短波、卫星、微波、战术互联网等不同通信网络协议和武器装备特有的接口,不同网系和接口的融合接入与保通,接口设计实现和协议匹配实现的难度与复杂度大;二是军用通信网对网络运行的稳定性和安全性,以及网络通信过程的保密性都有着极高的要求;三是军用通信网络设备的环境适应性要求更高,除需要适应严峻的环境温度、湿度、盐度等条件,对功耗和体积要求苛刻外,还需要具备较强的机动性、抗电磁和网络攻击的能力。

公司程控交换系统设备产品在关键技术指标上具有一定优势

。相较于目前拥有局用机电信设备进网许可资质的西安大唐同类产品,以及用户机领域军队另一重要供应商北京兆维的同类产品,公司产品在关键技术指标上具有一定优势。

公司程控交换系统设备拥有局用机和用户机完整的产品系列,在程控交换系统设备领域,相较于目前拥有局用机电信设备进网许可资质的西安大唐同类产品,以及用户机领域军队另一重要供应商北京兆维的同类产品,公司局用机、用户机产品整体功能性能与技术指标较同行业同类产品更优,相关产品在军队统一采购竞争性谈判中亦中选多款型号,在该领域,公司产品技术能力达到领先水平。