央行公布了二季度货币政策执行报告,本次货币政策执行报告主要围绕“金融工作会议”的精神开展,报告中分析了不少市场关注的问题,包括超储率水平、

M2

偏低、公开市场操作、外汇政策、债券通、同业存单管理、未来政策导向、资管行业未来监管协调等。进一步分析,我们认为可以归纳为以下几个方面:

一、货币政策:态度仍以稳为主,不松不紧、削峰填谷,研究丰富逆回购期限品种

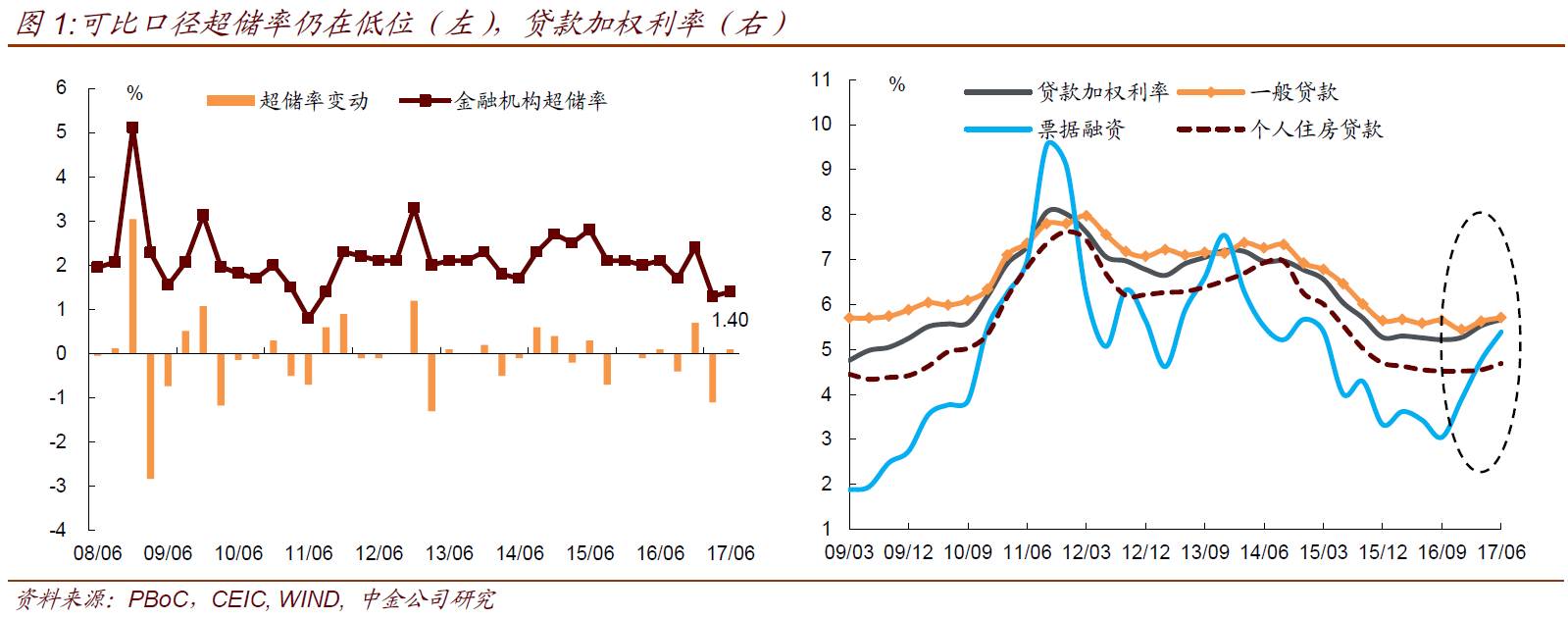

央行在专栏一分析了超储率的问题。我们在

4

月

29

日周报《杠杆何去从?》以及

7

月

29

日周报《杠杆何去从?》续集中分析和测算过,一季度末到二季度末,银行超储率降至较低水平,一季度是

1.3%

,二季度末我们当时测算还是

1.3%

,公布的实际值为

1.4%

(如图

1

左),基本符合我们的测算。

超储率偏低导致资金面容易出现波动,也是去杠杆大背景下的政策设定。专栏一解释了超储率逐步走低的原因,认为超储率下降并不意味着银行体系流动性收紧和货币政策取向发生变化。

虽然超储率从一季度到二季度变化不大,但市场感受从

6

月份以来流动性状况有所好转。央行也在政策执行报告中解释,从

6

月份开始,采取了较多“削峰填谷”的政策来熨平资金面波动。未来仍将维护银行体系流动性基本稳定、中性适度。

此外,央行也对市场较为关注的

M2

偏低问题进行了解释。央行认为当前

M2

增速比过去低一些,需要全面客观认识。未来

M2

保持在较低水平可能是新常态。

M2

的可测性、可控性以及与经济的相关性亦在下降,对其变化可不必过度关注。言下之意,央行不会因为

M2

偏低有明显的政策放松,容忍

M2

实际值与目标值有一定偏离。

在下一阶段主要政策思路中,流动性调节维度,央行仍坚持“保持总量稳定,调节好货币闸门”的说法,灵活运用多种货币政策工具组合,新增“削峰填谷”维护流动性基本稳定,并强调要处理好稳增长、调结构、控总量的关系。

对公开市场操作的阐述对比:

1

季度“未来一段时间央行逆回购操作将以

7

天期为主,当出现临时性、季节性因素扰动时也会择机开展其它期限品种的逆回购操作……”。

2

季度改为“为避免某一阶段资金面持续收紧或宽松引发市场对稳健中性货币政策取向的误读,公开市场操作将增强主动投放和回笼的灵活性,研究丰富逆回购期限品种,提高资金面稳定性并引导金融机构优化资产负债期限结构,维护银行体系流动性基本稳定、中性适度……”。

——预计未来逆回购操作期限会从前期的

7

天为主转向

7

天、

14

天、

28

天甚至更长期限的操作,用以调节流动性。

二、基本面:并不担忧通胀,经济运行稳健

虽然近期工业品价格回升较快,引发市场对通胀的担忧。但从央行的分析来看,央行对通胀并不担忧。对于工业品价格回升,央行仅仅使用“再次出现回升迹象”的措辞,同时,指出“全球主要经济体通胀水平多在低位运行,基数因素也可能使未来一段时间物价同比涨幅放缓,通胀预期大体保持稳定”,同时,认为“二季度城镇储户问卷调查显示未来物价预期指数较上季度微降

0.2

个百分点,要予以关注”,这与去年年底价格上行时的说法有所区别,和我们之前对通胀形势的判断整体一致,通胀在下一阶段不会成为货币政策的掣肘因素。

但另一方面,央行目前对经济的分析和判断也相对乐观,认为总体经济运行稳健,消费增长平稳,工业产值增速,财政支出增速有所加快,就业趋势向好。对于风险因素,主要提到了经济结构问题,比如企业经营的改善主要集中在上游领域,而“部分短板领域瓶颈尚未打破,总杠杆水平仍然偏高,经济内生增长动力仍待加强”。在经济未出现明显回落的情况下,我们预计货币政策仍维持不松不紧的态度,短期内不会明显转松。但随着年内基建和房地产投资增速逐步回落,我们预计货币政策态度有可能在四季度有所松动,届时欧美货币政策变动也更为明朗。

三、融资:贷款利率

小幅上升,再度强调降低实体经济成本

二季度一般贷款利率为

5.71%

,比

3

月份上升

8

个

bp

,如我们之前所预期的有所上行;但与企业盈利状况的修复相比以及与银行负债端成本上升的幅度相比,上行幅度比较有限,可能与贷款主要投向城投平台,而城投平台的议价能力较强有关。与上季度相类似,与货币市场利率较为相关的票据利率上升幅度仍较大,达到

62bp

;个人住房贷款利率为

4.69%

,和

3

月相比上行

14

个

bp

。但从二季度贷款的利率上浮比例来看,明显较一季度有所提高,显示银行在逐步提升其贷款利率。

合计贷款加权利率上行

14bp

至

5.67%

(如图

1

右)

。

展望下半年,由于贷款额度的问题,贷款供需仍不平衡,三季度贷款利率仍有上行的可能,比如我们观察到各大城市逐渐开始提高首套房贷款利率。对公贷款方面,由于

87

号文对于地方政府融资有所限制,加上当前工商企业利润改善较快,对融资成本的容忍度提高,银行有能力在贷款额度有限的情况下逐步提升贷款利率。

但这次货币政策执行报告中重新提到

“把更多金融资源配置到经济社会发展的重点领域和薄弱环节,促进融资便利化,降低实体经济成本”,也提到“把发展直接融资放在重要位置,改善间接融资结构”,“切实发挥债券市场在提高直接融资比重、防范化解金融风险、优化资源配置方面的作用。”

——

我们在以前的报告中也多次分析过,在上半年债券市场融资持续低迷,信用债净增量持续萎缩的情况下,央行比较注重恢复债市融资功能,因此,适度引导债券收益率回落,使得债券需求和发行量能够恢复是符合央行意志的,这也是

6

月份以来资金面改善和债券收益率回落的重要背景。

往前看,我们预计央行仍会有一定结构性措施来引导债券融资量进一步恢复,尤其是融资难度较高的民营企业和实体经济企业。债券收益率虽然未必有大幅的回落,但上升是不符合监管意志的。

四、积极推动债券通,进一步完善汇率机制

政策执行报告提到了债券通开放以来的运行情况,如我们上周周报《回头看债券通的影响》所分析,

7

月份债券通开放后,境外机构大幅增持国内债券,尤其是国债净增持量最大,达到

378

亿,是历史第二高的月份。某种程度上,

7

月份美元偏弱,人民币升值也是吸引境外投资者的重要因素。央行提到要进一步完善“债券通”。

此外,对境外投资者而言,最关心的是汇率机制和汇率走向。央行在专栏二也分析了外汇定价机制引入逆周期调控因子的背景和效果,指出未来会进一步加强汇率透明度和双向波动性。近期人民币快速升值,实际上也是对过去两年长期贬值预期的一种修正,背后不是央行的推动,而是企业自发的行为。在今年人民币升值幅度滞后于美元指数跌幅和大部分新兴市场货币对美元升幅的情况下,我们认为下半年人民币对美元仍有补涨空间,从而有助于吸引境外债券投资者和推动外汇占款恢复,有利于银行间市场流动性。

五、监管:延续金融工作会议精神,强调金融防风险,加强监管协调

这次货币政策执行报告不少术语和提法都延续了

7

月份金融工作会议的精神。提到“主动防范化解系统性金融风险放到更加重要的位置,采取多种措施,切实维护金融安全和稳定”。金融风险包括:不良资产风险、资管业务风险、信贷投向风险、地方政府债务风险、互联网金融风险等。

监管协调上,新增“履行好国务院金融稳定发展委员会办公室职责”、“加强金融监管协调,把握好政策力度、节奏,稳定市场预期。加强对系统重要性金融机构和金融基础设施的统筹监管,继续推进金融业综合统计和监管信息共享”。

六、2018年一季度开始,同业存单纳入MPA考核

货币政策执行报告首次提到:

为了更全面地反映金融机构对同业融资的依赖程度,引导金融机构做好流动性管理,拟于

2018

年一季度评估时起,将资产规模

5000

亿元以上的银行发行的一年以内同业存单纳入

MPA

同业负债占比指标进行考核。对其他银行继续进行监测,适时再提出适当要求。