广东华特公司是一家致力于特种气体国产化,并率先打破极大规模集成电路、新型显示面板等尖端领域气体材料进口制约的民族气体厂商,

主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案实现了对国内 8 寸以上集成电路制造厂商超过 80%的客户覆盖率,解决了中芯国际、华虹宏力、长江存储、武汉新芯、华润微电子、台积电(中国)、和舰科技、士兰微电子、柔宇科技、京东方等客户多种气体材料制约,并进入了英特尔(Intel)、美光科技(Micron)、德州仪器(TI)、海力士(Hynix)等全球领先的半导体企业供应链体系.

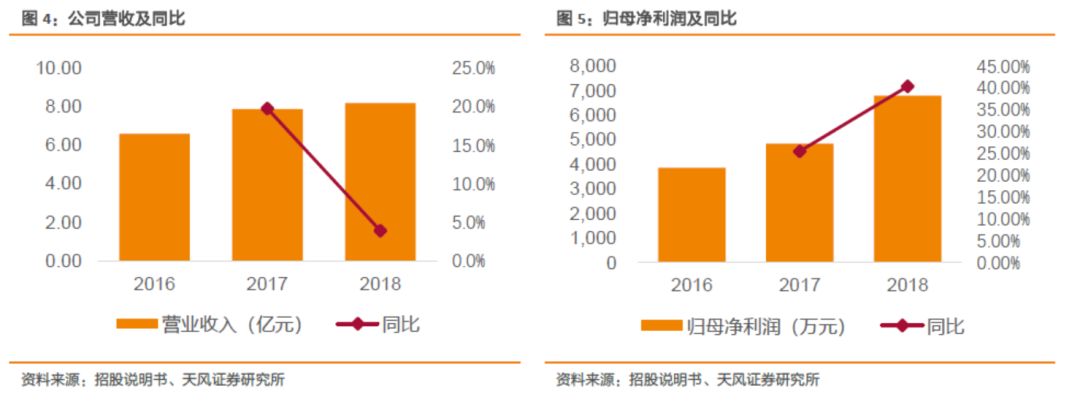

财务稳健,公司业绩稳步增长。

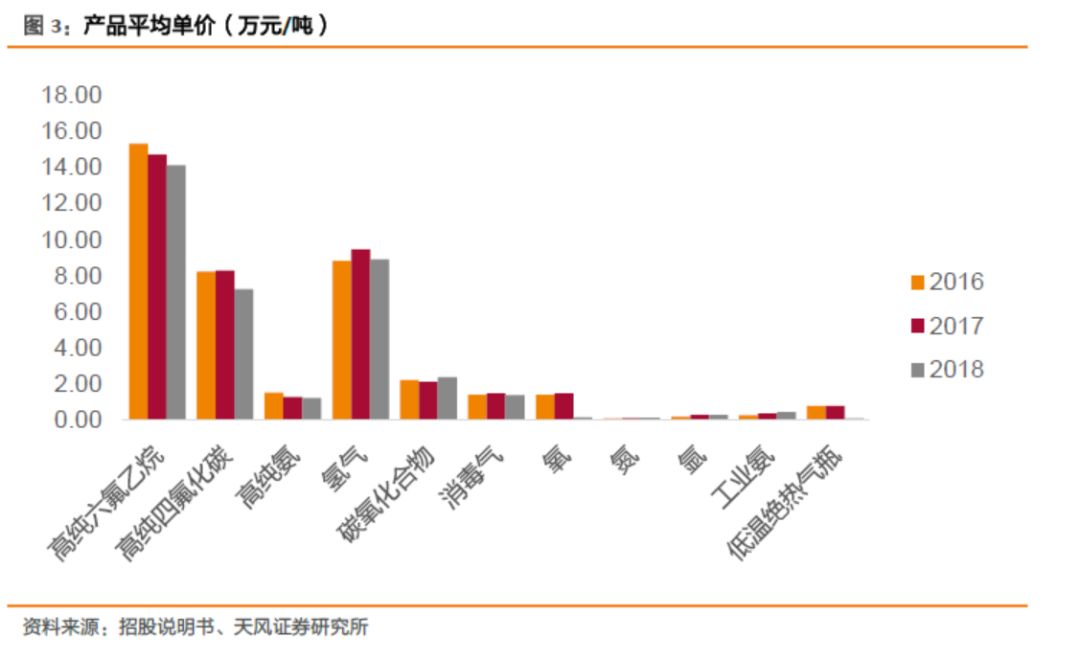

近三年,公司主营业务收入占营业收入的比例均在 99%以上,公司主营业务突出。公司主营业务收入主要来自于特种气体、普通工业气体和气体设备与工程的销售收入,公司的其他业务收入主要为出租气体储存设备的租金等。2016年度、2017年度和 2018 年度,公司的主营业务收入分别为65,117.23万元、78,151.19万元和 81,084.45 万元,总体呈稳健上涨趋势。

坚持自主研发,掌握核心技术。

在持续研发之下,公司成为国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne 混合气、Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气等产品进口制约的气体公司,并率先实现了近 20 个产品的进口替代,是中国特种气体国产化的先行者。

同行对比

:研发和毛利率均低于平均水平

行业地位:

已获授权专利 87 项、参与制定 28 项国家标准,承担了国家重大科技专项(02 专项)中的《高纯三氟甲烷的研发与中试》课题、广东省教育厅产学研结合项目《半导体材料用氟碳系列气体产品的开发与应用》、广东省战略性新兴产业区域集聚发展试点重点项目《平板显示器用特种气体》等重点科研项目,并于 2017 年作为唯一的气体公司入选 “中国电子化工材料专业十强”。

风险提示:

宏观经济波动风险,产品质量风险,安全生产的风险,主要产品价格波动的风险,主要原材料价格波动的风险、过会失败风险

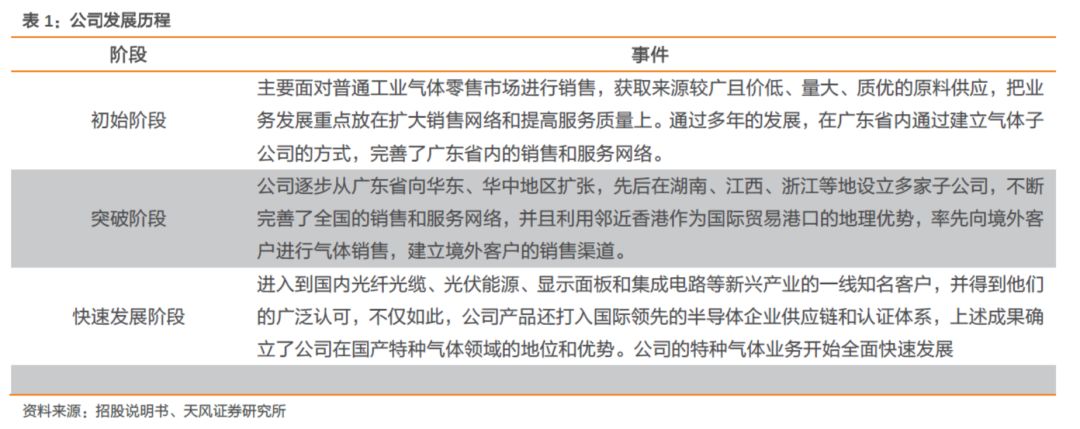

1. 民族气体厂商

致力于特种气体国产化。

公司前身南海市华特气体有限公司成立于 1999 年2月5日,经过近二十年的发展,公司的技术积累日益深厚,实现了对国内 8 寸以上集成电路制造厂商超过 80%的客户覆盖率,解决了中芯国际、华虹宏力、长江存储、武汉新芯、华润微电子、台积电(中国)、和舰科技、士兰微电子、柔宇科技、京东方等客户多种气体材料制约,并进入了英特尔(Intel)、美光科技(Micron)、德州仪器(TI)、海力士(Hynix)等全球领先的半导体企业供应链体系.

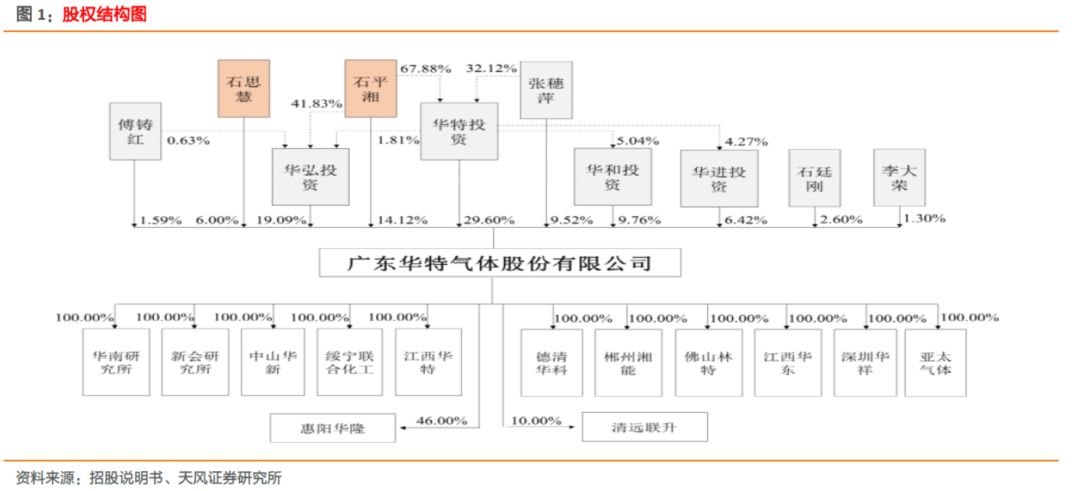

华特投资为第一大股东,其他股东股权较为分散。

截至本招股说明书签署日,华特投资直接持有公司 29.60%的股权,并通过华弘投资、华和投资和华进投资间接持有公司 1.11%的股权,合计持有公司 30.71%的股权。此外,华特投资作为华弘投资、华和投资、华进投资的执行事务合伙人,能够控制华弘投资、华和投资、华进投资所持有的公司表决权,华特投资合计控制公司 64.87%的表决权,足以对公司股东大会决议产生决定性影响,为公司的控股股东。

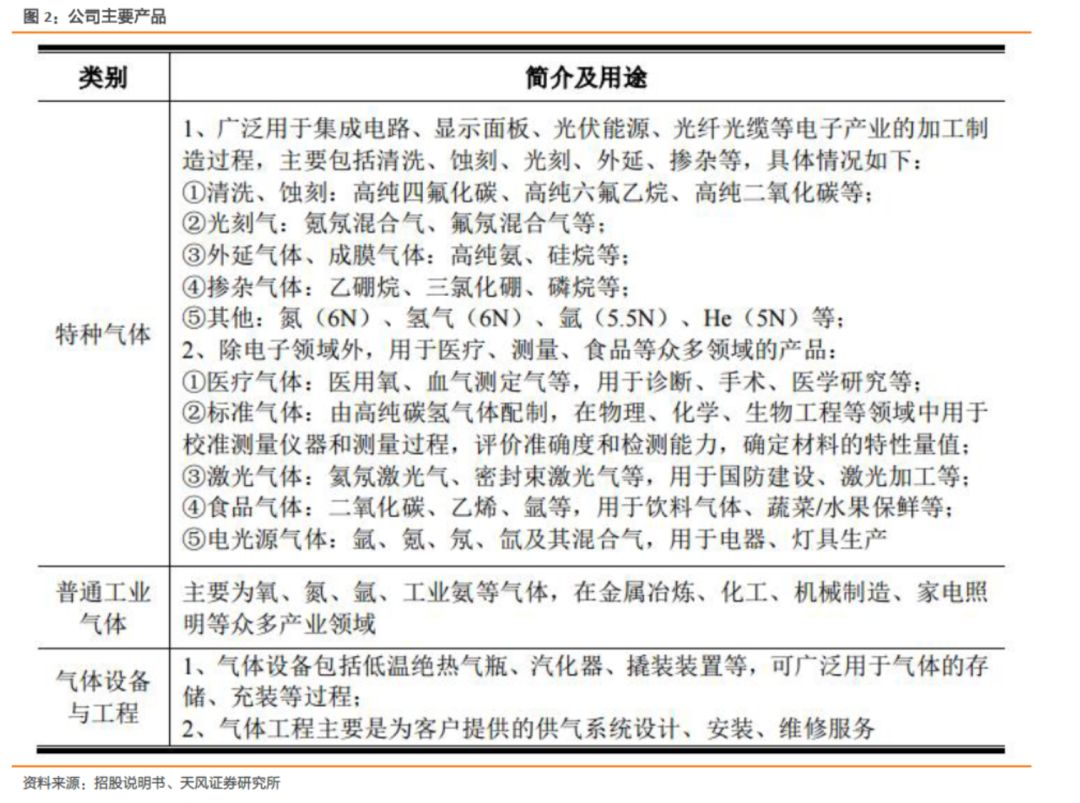

公司主营产品及模式:

公司是一家致力于特种气体国产化,并率先打破极大规模集成电路、新型显示面板等尖端领域气体材料进口制约的民族气体厂商,主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。

1.1. 公司财务稳健,优质客户在手

公司业绩稳步增长。

近三年,公司主营业务收入占营业收入的比例均在 99%以上,公司主营业务突出。公司主营业务收入主要来自于特种气体、普通工业气体和气体设备与工程的销售收入,公司的其他业务收入主要为出租气体储存设备的租金等。2016年度、2017年度和 2018 年度,公司的主营业务收入分别为65,117.23万元、78,151.19万元和 81,084.45 万元,总体呈稳健上涨趋势。

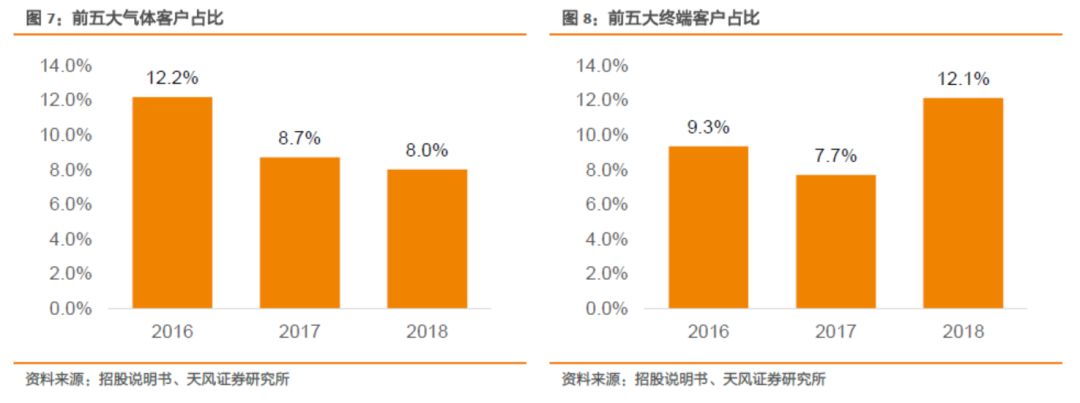

客户集中度较低。

公司的客户主要分为终端客户、气体公司,近三年分别按客户类别划分的前五名客户的销售情况如下

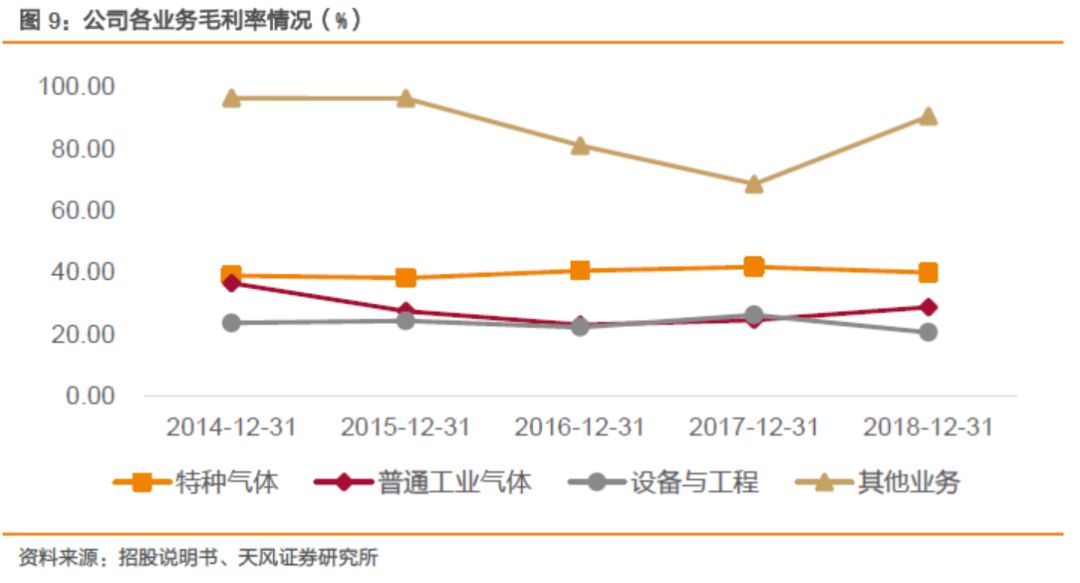

公司毛利率情况:

公司的毛利主要来自于主营业务毛利。2016 年度、2017 年度和 2018 年度,公司主营业务毛利占综合毛利的比例分别为 97.71%、98.61%和 97.75%,是公司毛利的主要来源。

坚持自主研发,掌握核心技术。

在持续研发之下,公司成为国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne 混合气、Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气等产品进口制约的气体公司,并率先实现了近 20 个产品的进口替代,是中国特种气体国产化的先行者。其中,高纯六氟乙烷获选“第十届(2015)中国半导体创新产品和技术”、高纯三氟甲烷获选“第十一届(2016)中国半导体创新产品和技术”,Ar/F/Ne、Kr/Ne、Ar/Ne和 Kr/F/Ne 等 4 种混合气于 2017 年通过全球最大的光刻机供应商 ASML 公司的产品认证。目前,公司是我国唯一通过 ASML 公司认证的气体公司,亦是全球仅有的上述 4 个产品全部通过其认证的四家气体公司之一。

1.2. 可比公司对比

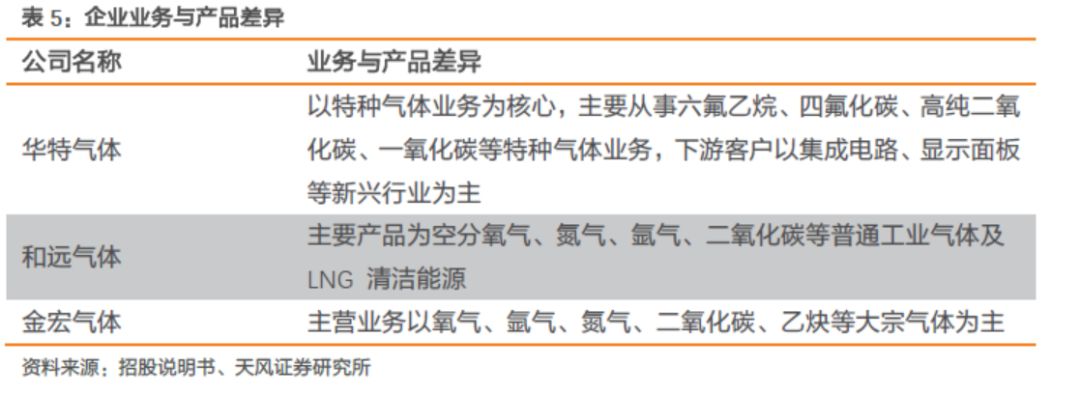

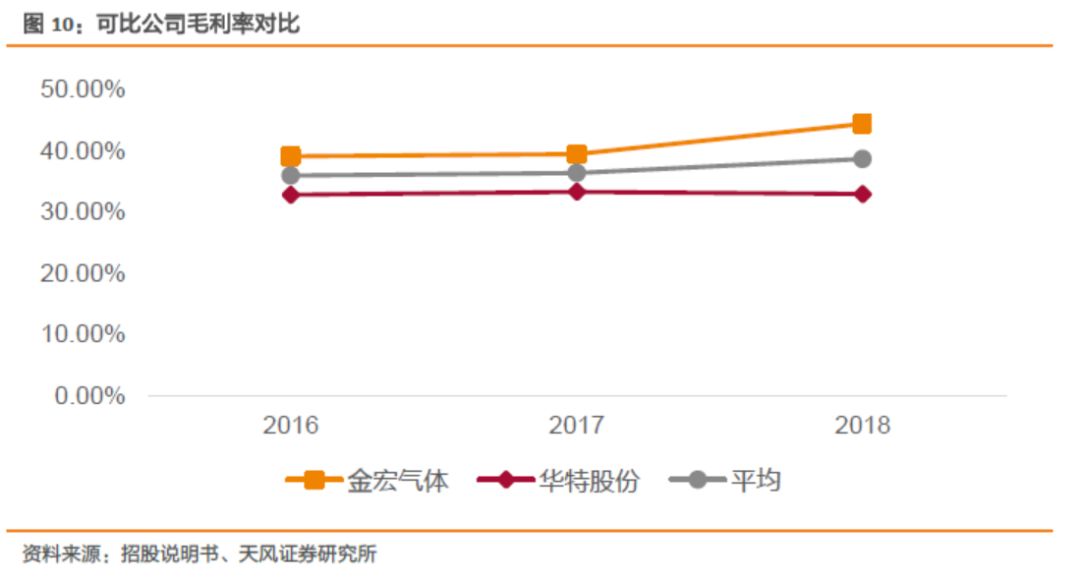

毛利率对比:

同行业公司的毛利率存在一定的差异性,主要是由于产品的差异性、产品类

型、产品结构不同及销售区域不同所致。

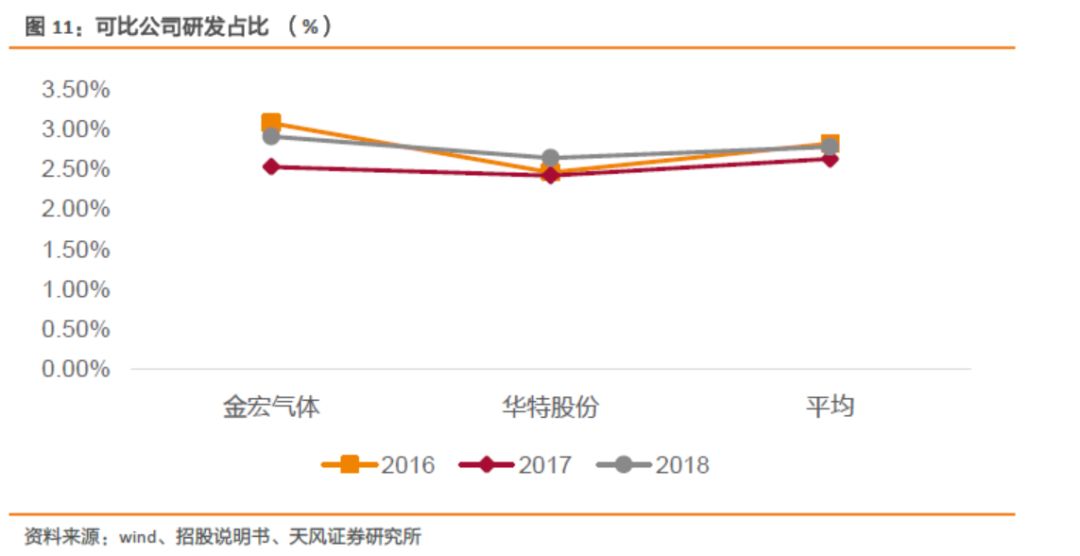

研发费用占比低于可比公司。

近三年,公司研发费用主要为原材料消耗费、职工薪酬、折旧摊销等,不存在资本化的研发支出。2016 年度、2017 年度和 2018 年度,公司研发费用分别为 1,618.96 万元、1,907.52 万元和 2,161.74 万元,为保持和不断提升技术实力,公司持续进行研发投入,报告期研发费用整体呈增加趋势。与同行业可比公司比较,公司研发费用与金宏气体、和远气体的差异主要是各自的生产经营特点不一致所致。其中和远气体生产的主要产品为空气分离气体和工业尾气回收的气体等,因而和远气体研发费用的燃料及动力较高;金宏气体由于重资产经营,研发机构的折旧费较高;而华特股份以轻资产经营为主,在产品研发和生产中专注于气体纯化、气体混配、气瓶处理、分析检测等方面,因此研发费用中折旧摊销部分较低,而材料费较高。

2. 特种气体市场规模快速增长,公司将持续受益

特种气体是诸多产业发展不可或缺的关键性材料。

经济新常态下更加强调经济结构的优化升级,集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等产业对中国经济增长的贡献率将愈加突出。特种气体作为上述产业发展不可或缺的关键性材料,其市场规模将保持持续高速发展。根据卓创资讯统计,2010-2017 年中国特种气体市场平均增速达 15.48%,2017 年中国的特种气体市场规模达到约 178 亿元,且预期此后 5 年仍将以平均超过 15%的年增长率高速增长,到 2022 年中国特种气体市场规模将达到 411 亿元,特种气体将为中国新兴产业的发展注入新动力。而在全球范围内,特种气体同样保持了较高的增速,2017 年全球特种气体市场规模达 241亿美元,较 2016 年同比增长 11.55%,特种气体市场空间广阔。

特种气体国产化趋势明显。

自 20 世纪 80 年代中期特种气体导入中国市场,中国的特种气体行业已经经过了 30 年的发展和沉淀,随着不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际通行标准,逐步实现了进口替代,特种气体国产化具备了客观条件。在需求层面,国内近年连续建设了多条 8寸、12寸大规模集成电路生产线、高世代面板生产线等,为保障供货稳定、服务及时、控制成本等,特种气体国产化的需求迫切。此外,近年来国家相继发布《“十三五”国家战略新兴产业发展规划》《新材料产业指南》等指导性文件,旨在推动包括特种气体在内的关键材料国产化。因此,在技术进步、需求拉动、政策刺激等多重因素的影响下,特种气体国产化势在必行。

2.1. 下游产业技术快速更迭,特种气体产品技术要求持续提高

特种气体广泛应用于集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等领域,近年来下游产业技术快速更迭,例如集成电路领域晶圆尺寸从6寸、8寸发展到12寸乃至18寸,制程技术从28nm到14nm再到7nm;显示面板从LCD向OLED乃至柔性面板发展;光伏能源从晶体硅电池片向薄膜电池片发展等。作为这些产业发展的关键性材料,伴随着下游产业技术的快速迭代,特种气体的精细化程度持续提高,对特种气体生产企业在气体纯度、混配精度等方面的技术要求都将持续提高。

2.2. 行业竞争将逐步趋向于综合服务能力的竞争

气体的产品种类丰富,而多数客户在其生产过程中对气体产品亦存在多样化需求,例如集成电路制造需经过硅片制造、氧化、光刻、气相沉积、蚀刻、离子注入等工艺环节中,需要的特种气体种类就超过50种,出于成本控制、仓储管理、供应稳定等多方面考虑,客户更希望能在一家供应商完成多种产品的采购,对气体公司所覆盖的产品种类提出了更全面的要求。随着下游行业的产品精细化程度不断提高,客户所需的产品定制化特点明显,要求气体供应商能够根据其需求进行定制化生产,对气体供应商的技术与工艺水平提出了较高要求。此外,由于气体产品的特殊性,其使用过程中的包装物、管道以及供气系统的处理均会对最终使用的产品性能产生影响,因此客户更希望供应商能够提供气体包装物的处理、检测、维修,供气系统、洁净管道的建设、维护等全面的专业性增值服务。经过近二十年的持续研发,

公司已掌握特种气体从生产制备、存储、检测到应用服务全流程涉及的关键技术

,研发出了近 20 个进口替代产品,并实现了规模化生产,其中 Ar/F/Ne 混合气、Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气4 种光刻气产品,2017 年在国内市场占有率达到 60%,位于国内第一。目前,公司的产品已得到了市场的广泛认可,并成功应用于集成电路、显示面板、光伏能源、光纤光缆等国家新兴产业,积累了中芯国际、华虹宏力、长江存储、武汉新芯、华润微电子、台积电(中国)、和舰科技、士兰微电子、柔宇科技、京东方、晶科能源等众多客户,并进入了英特尔(Intel)、美光科技(Micron)、德州仪器(TI)、海力士(Hynix)等全球领先的半导体企业供应链体系,实现科技成果与产业的深度融合

2.3. 产业竞合情况及行业内主要企业情况

2.3.1. 国外垄断格局明显,国产化需求迫切

国内特种气体发展初期特种气体产品基本依赖进口。

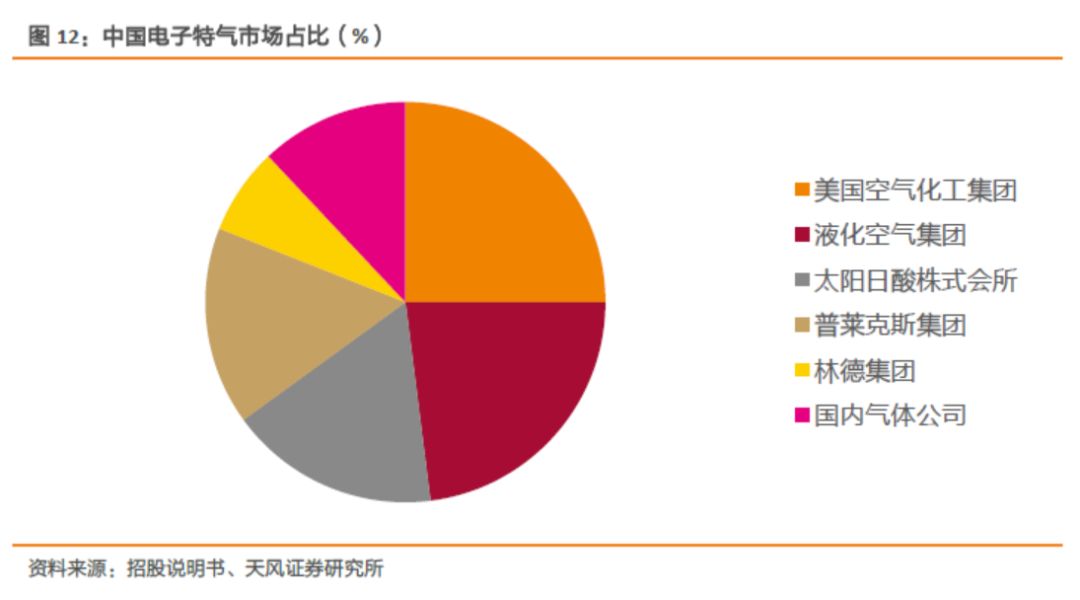

随着技术的逐步突破,国内气体公司在电光源气体、激光气体、消毒气等领域发展迅速,但与国外气体公司相比,大部分国内气体公司的供应产品仍较为单一,用气级别不高,尤其在集成电路、显示面板、光伏能源、光纤光缆等高端领域,2017 年美国空气化工集团、液化空气集团、大阳日酸株式会社、普莱克斯集团、林德集团等国外气体公司的市场占比超过 80%。以华特股份为代表的国内气体公司通过多年持续的研发和投入,已陆续实现 IC 用高纯二氧化碳、高纯六氟乙烷、光刻气等多个产品的进口替代。

尽管与国际气体公司相比,国内气体公司在资金、技术、设备等方面仍有差距,但在技术不断突破、国家政策大力扶持、下游市场发展迅速等多重因素影响下,加上国内企业拥有的国际企业无法比拟的低成本、贴近客户、反应灵活等优势,国内气体企业的竞争力将不断增强,市场份额有望扩大。

2.3.2 行业的进入壁垒

特种气体在其生产过程中涉及合成、纯化、混合气配制、充装、分析检测、气瓶处理等多项工艺技术,以及客户对纯度、精度等的高要求,

对行业的拟进入者形成了较高的技术壁垒。

作为关键性材料,特种气体的产品质量对下游产业的正常生产影响巨大,因此,对极大规模集成电路、新型显示面板等精密化程度非常高的下游产业客户而言,对气体供应商的选择极为审慎、严格。客户对气体种类、响应速度、服务质量的高要求都使得营销网络在气体企业的经营中处于重要地位。气体公司需要投入大量人力物力进行铺点建设,不断扩大营销服务网络,并随着营销服务网络的完善不断促进市场开拓与客户挖掘。因此,

营销网络的建设将会对新进入者形成进入壁垒。

客户对工业气体产品的种类需求丰富,由于成本控制、仓储管理等方面因素影响,客户更希望气体供应商能够销售多类别产品,并且提供包装容器处理、检测、维修及供气系统的设计、安装等专业化的配套服务,从而满足其一站式的用气需求,这对气体公司的综合服务能力要求较高。此外,由于特种气体客户用气具有多品种、小批量、高频次的特点,对气体供应商的配送能力提出了较高的要求,需要在保证服务高效、及时的同时能够合理控制成本水平。因此,

一站式的气体应用解决方案提供能力和高效、合理的物流配送服务要求企业具备深厚的行业积淀以及深刻的行业理解,对新进入者形成了较高壁垒。

工业气体属于危险化学品,在其生产、储存、运输、销售等环节均需通过严格的资质认证,取得《安全生产许可证》《危险化学品经营许可证》《道路运输经营许可证》《移动式压力容器充装许可证》等多项资质。还要求生产人员、管理人员均需通过相应测试并取得个人资质,资质获取作为工业气体行业生产经营的前置程序,

严格的资质审核对行业新进入者形成了较高的资质壁垒。

2.4. 公司竞争优势

2.4.1. 技术及产品优势

公司在纯化、混配、气瓶处理、分析检测等关键环节均达到了国内行业领先水平,部分指标甚至达到了国际先进水平。混配方面,根据不同需求公司能将目标组分的浓度控制在0.1ppm,且具备精准配制超过 30 种组分混合气的能力;气瓶处理方面,即使是针对化学性质最活泼的氟元素,公司还能通过恰当的气瓶处理技术,保证气瓶内含氟气体不与气瓶内壁发生反应,确保产品质量稳定,是全球少数几家能具备相关技术的气体企业;分析检测方面,公司检测精度可达 0.1ppb(0.1*10-9),并具备对重组分、百分比浓度含氟量的检测能力。经过近 20 年的持续积累,公司在特种气体领域形成明显的技术优势,并依此在近年来不断突破国外技术垄断,是国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne 混合气、Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气等产品国外垄断、率先实现了近 20 个产品进口替代的气体公司。

2.4.2. 高端应用领域的先发优势

在集成电路、显示面板、光伏能源、光纤光缆等下游高端应用领域,客户对气体供应商会进行审厂、产品认证两轮严格的审核认证,其中光伏能源、光纤光缆领域的审核认证周期通常为0.5-1年,显示面板通常为1-2年,集成电路领域的审核认证周期长达2-3年,而公司经过多年行业沉淀在高端市场领域形成了突破,积累了中芯国际、台积电、华润微电子、华虹宏力、长江存储、京东方、柔宇科技、晶科能源、晶澳太阳能、武汉长飞等众多优质客户,尤其在集成电路领域,对8寸芯片厂商的覆盖率处于行业领先地位。