四季度开启,关注下游景气整体改善

——行业景气跟踪月报

■

风险提示

:经济增长不及预期;通胀超预期;海外经济政治动荡

1.1. 上游行业:10月资源品景气整体趋稳

10月上游资源品景气预计整体趋稳。

随着煤价持续上涨,国家政策调控预期正在加强,

目前已有一些地方政府出台了煤炭消费减量政策,煤炭消费量或有所减少,拖累需求端表现,预计10月煤炭价格或上行受阻。

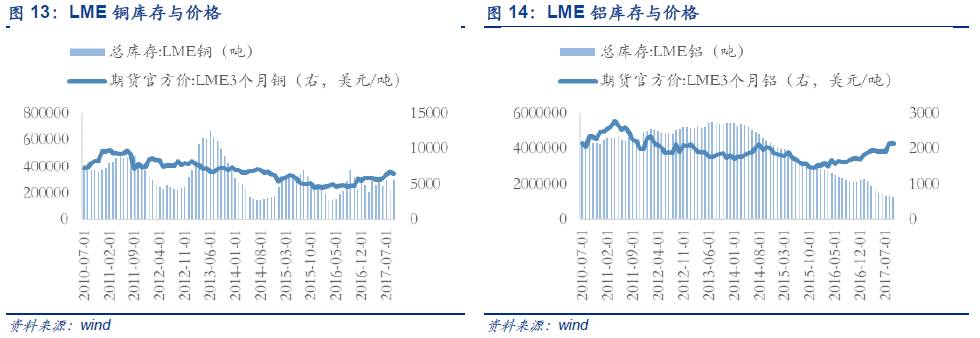

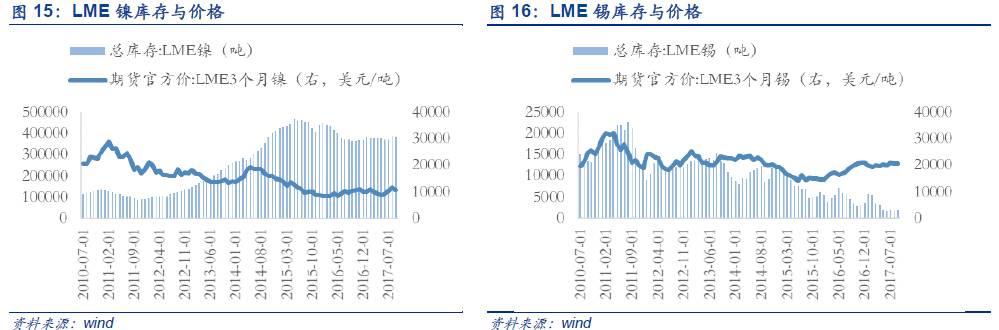

同时,LME有色金属价格整体涨幅收窄,锌、铅、铜、锡库存有所回升,供给侧改革及环保政策影响下预计10月铝价或维持高位,建议持续关注电解铝。此外,9月布伦特、WTI原油期货结算价均有所回升,分别较上月上涨9.85%、9.40%;OPEC减产执行率下降叠加美国页岩油产量增加或拖累油价表现,

预计10月油价仍将保持震荡格局。

-

煤炭方面:

由于下游钢价回落、钢厂开工率小幅下跌,9月焦炭期货结算价1900.00元/吨,较上月下跌18.73%。受运力紧张影响,动力煤大同车板价(含税)较上月上涨10.42%。值得注意的是,随着煤价持续上涨,国家政策调控预期正在加强,目前已有一些地方政府出台了煤炭消费减量政策。

随政策落实,煤炭消费量或有所减少,拖累需求端表现;预计10月煤炭价格或上行受阻,行业景气度整体持平。

-

原油方面:

9月OPEC减产执行率为82%,低于8月达到的88%,沙特阿拉伯、科威特和利比亚的石油产量都在增长。9月布伦特、WTI原油期货结算价均有所回升,分别较上月上涨9.85%、9.40%

。OPEC减产执行率下降叠加美国页岩油产量增加或拖累油价表现,我们预计10月油价仍将保持震荡格局,行业整体景气与此前持平。

-

有色方面:

10月19日中共中央第十九次人大代表会议召开前后,京津冀及周边地区或将展开新一轮环保监察,再生铅产量或受影响,

预计铅供应将边际趋紧,支撑铅价上行。

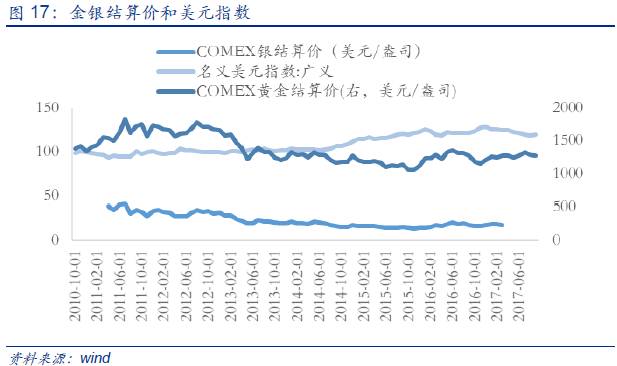

市场对美联储12月加息预期升温叠加哈维飓风过后美国消费、经济有所复苏, 9月COMEX黄金承压下跌2.83%,未来短期内或将继续面临下行压力。

整体而言,行业整体景气处于高位,较此前持平,建议持续关注电解铝。

1.2. 中游行业:10月关注造纸、化工等供给侧收缩产品

10月中游行业预计景气出现分化,造纸和化工是结构性亮点,值得重点关注。

市场供不应求的局面得到缓解,钢价出现一定回调;建材随着旺季到来价格继续回升;工程机械保持高景气;8月用电需求持续高涨,第一、二、三产业用电需求同步向好;多重利好提振下造纸和化工品供给进一步收紧,价格继续抬升。

10月预计化工、建材、造纸景气上升,建议关注染料、农药、维生素、涤纶长丝、碳纤维等等涨价品种。

-

钢铁方面:

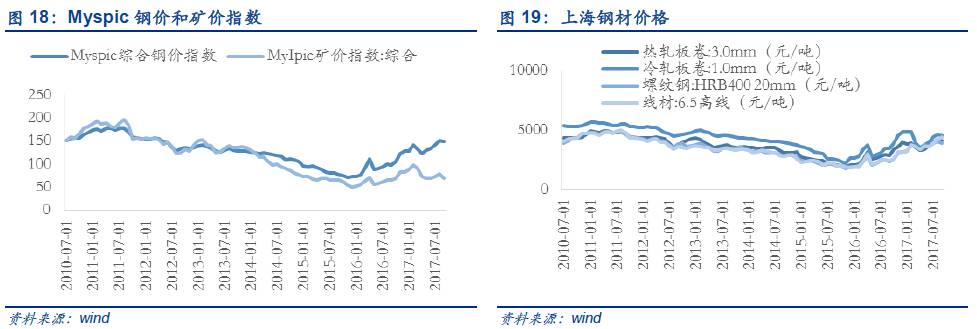

钢厂连续多月在利润驱动下扩张,市场供不应求的局面得到缓解,新订单指数情况不佳,叠加钢价阶段性涨幅过高,Myspic综合钢价指数和矿价指数本月均回落,分别环比下跌1.49%和11.93%。除线材价格环比继续上涨6.52%外,热轧板卷、冷轧板卷、螺纹钢价格均较上月有所回落。库存端,线材、冷轧板库存分别环比上涨11.56%和2.45%,螺纹钢、热卷板库存分别下降1.84%、下降6.17%。

北方部分地区钢厂限产在即,供需两端都受到一定限制,预计钢材市场将继续保持整体供需紧平衡状态;预计10月钢铁行业或将震荡运行,整体景气较此前或小幅回落。

-

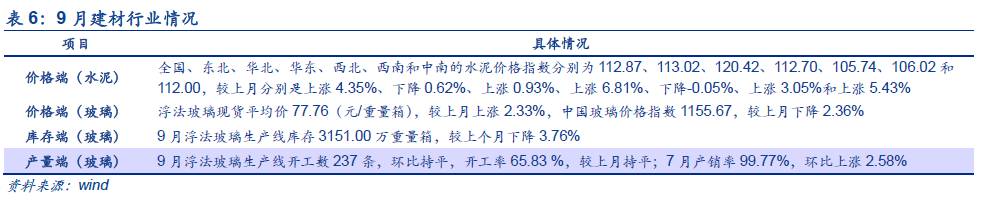

建材方面:

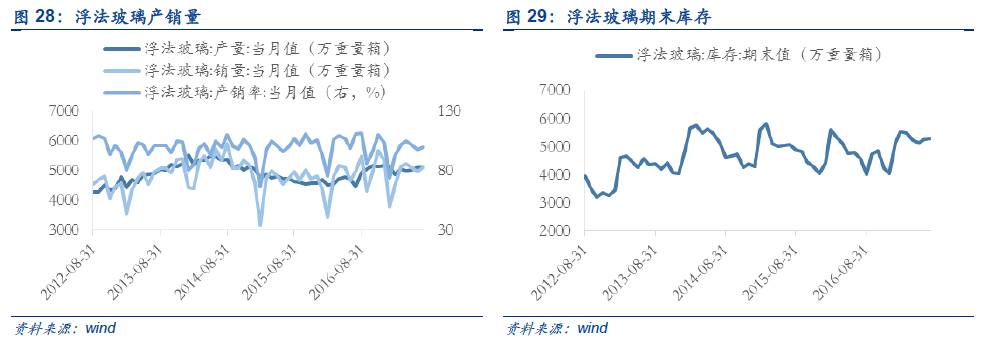

旺季需求增加、原材料的动力煤价格高企叠加当前水泥库存水平相对历史同期处于较低水平,部分地区水泥价格指数继续回升,预计10月水泥价格有望继续上行;9月浮法玻璃现货平均价较上月上涨2.33%,中国玻璃价格指数较上月下降2.36%,

预计下游旺季临近、贸易商备货量将有所增加,将对玻璃价格形成支撑,10月行业整体景气较此前提升。

-

机械方面:

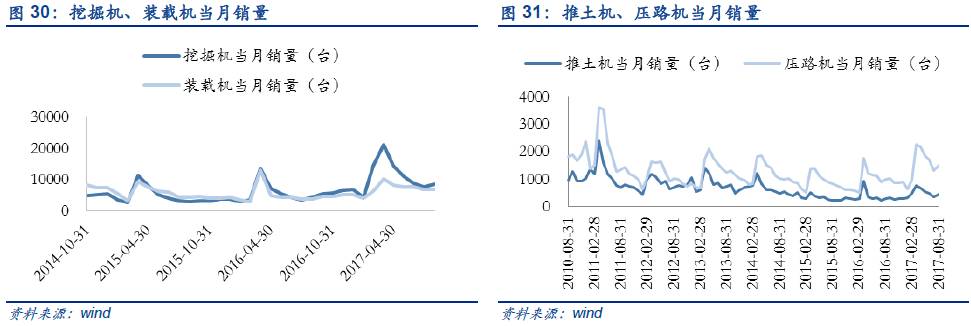

8月PPP项目拉动下下游需求复苏趋势不减,工程机械产品销量维持高增长态势,挖掘机、推土机、压路机和装载机的销量同比增长分别为99.41%、61.07%、50.55%、72.19%;

我们预计10月工程机械销量维持稳定,行业景气较此前持平。

-

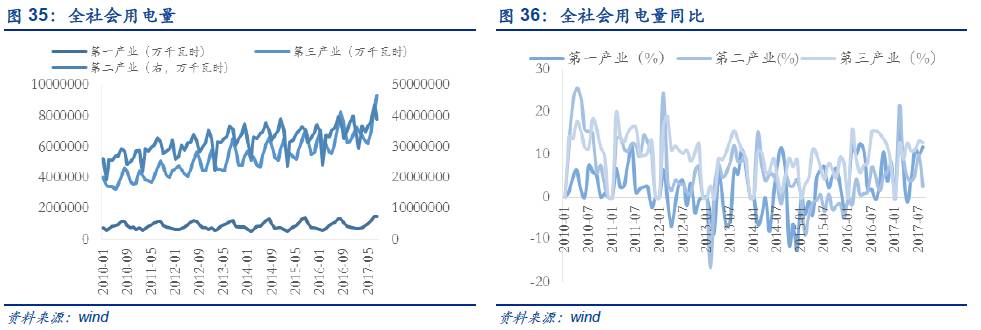

电力方面:

8月用电需求持续高涨,第一、二、三产业用电需求同步向好,分别上涨11.72%、上涨2.56%和上涨12.72%。供给端:8月全社会发电量同比上涨4.80%,涨幅较上月有所收窄。其中,火电发电量与水力发电量分别同比增长3.50%、5.00%。

随秋季渐临天气转凉,预计节后10月用电需求或平稳回落,10月行业景气较此前小幅回落。

-

化工方面:

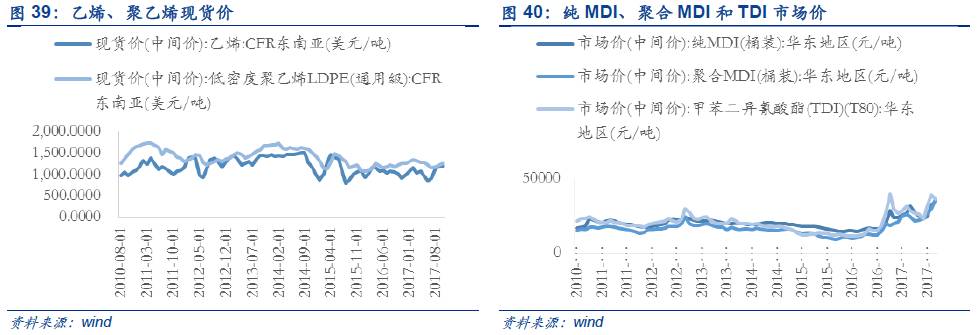

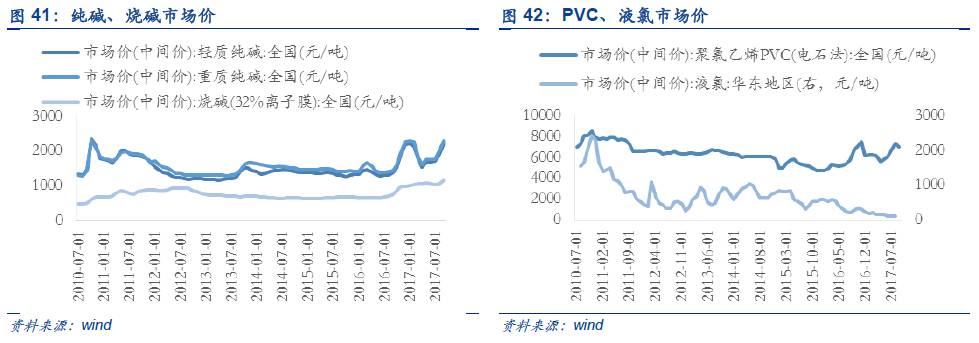

各类化工产品价格持续上扬,前期的美国飓风影响程度较大,美国乙烯的工厂开工率或回升缓慢导致供给趋紧,叠加国际原油上涨支撑,9月乙烯、聚乙烯分别较上月上涨3.90%和2.46%;严格的环保审查造成供应收缩叠加下游玻璃需求小幅提升,碱类价格涨幅继续扩大;精细化工方面,纯MDI环比上涨9.38%,聚合MDI环比上涨22.69%,目前价格均处于相对高位;有机化工方面,印度尿素进口招标价格理想,对尿素价格形成一定支撑,秋季肥生产基本结束叠加环保审查下下游复合肥等企业开工率偏低导致尿素需求疲软,

预计未来尿素价格或呈震荡趋势,10月预计行业整体景气水平继续提升。

-

轻工方面:

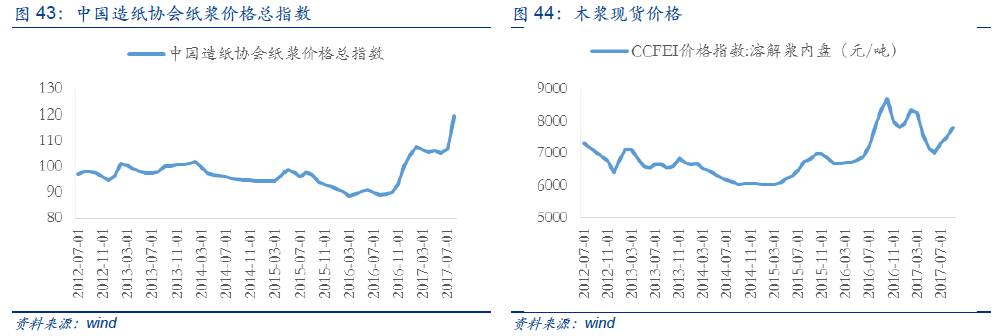

受固废禁止进口政策持续发酵影响,8月纸浆进口同比下降5.58%,8月纸浆价格指数环比上涨11.51%,9月溶解浆内盘价格指数继续回升,环比上涨4.00%。四季度北方地区2+26城市环保检查将更加严格,预计原纸供应将持续偏紧;原材料废纸的价格上涨对纸价上扬形成支撑;国庆、中秋带来包装用纸需求增加,提振纸浆需求;

多重利好提振下,我们认为纸浆价格有望继续抬升,预计10月景气较此前继续上行。

1.3. 下游行业:10月持续关注消费电子、新能源车领域

10月下游行业景气整体改善,持续关注消费电子、新能源车领域。

10月预计交运表现强势依旧,农林牧渔方面猪肉价格继续回升,鸡肉价格出现回调;同时应注意传媒、纺织服装、新能源车边际改善。

值得注意的是消费电子强劲需求推动下预计10月行业景气度继续提升,建议持续关注。

-

房地产方面:

8月30大中城市商品房成交面积一线、二线、三线城市同比分别下降46.89%、47.10%、46.61%;1-8月房地产开发投资累计同比上涨7.90%,与前值持平;房屋新开工面积累计同比上涨7.60%,增速继续回落,

预计10月行业景气受政策影响较此前持平。

-

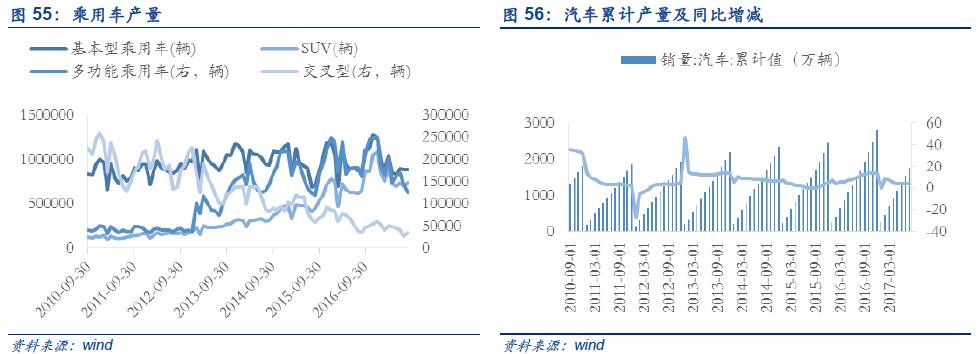

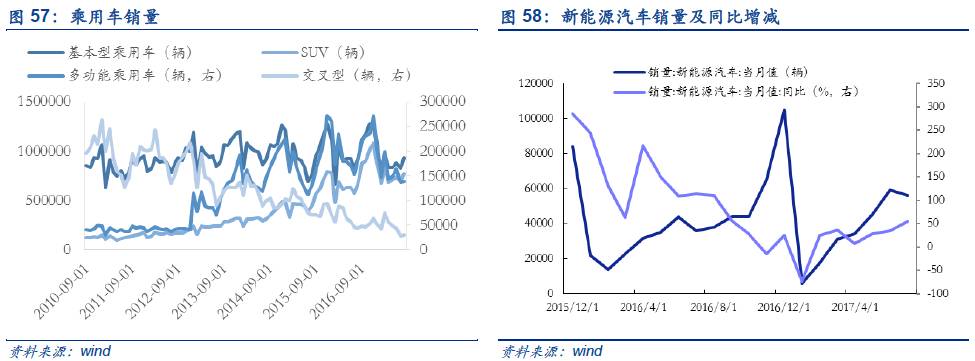

汽车方面:

以SUV为主的新车周期的车企有望持续较快增长,提振汽车行业表现;

叠加金九银十旺季需求提振,新能车产销量高增长趋势不减,预计10月新能源汽车行业景气较此前小幅提升。

-

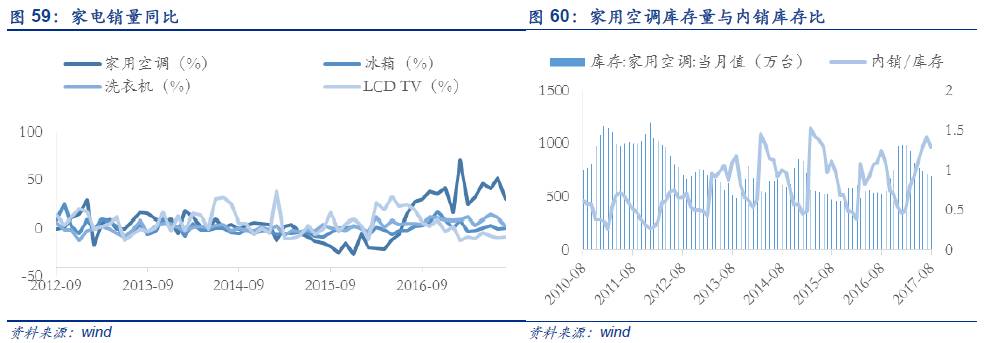

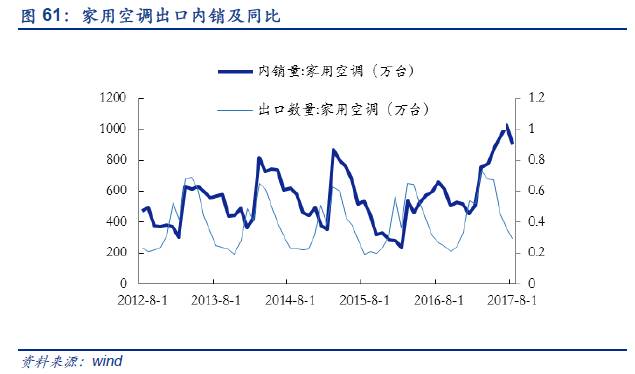

家电方面:

8月空调内销继续上行,空调内销同比增长37.00%,出口同比增长11.90%;空调库存仍处于低位水平,但目前房地产投资和销售已经进入下行周期,下游需求或有所收缩,

预计10月家电行业景气较此前持平。

-

医药方面:

9月维A价格继续上行,环比上涨34.33%。维生素国际龙头企业BASF和DSM进行设备检修、第四轮环保督查重压下饲料及添加剂厂家被迫停限产导致供给收缩力度不减,

叠加下游养殖业行情好转提振需求,预计10月维生素价格或继续上行。

8月成都中药材价格指数环比上涨1.35%,整体继续保持上涨趋势,细分品种涨跌不一。整体而言,行业景气较此前持平。

-

农业方面:

9月仔猪和生猪平均价分别下跌6.84%和1.64%,猪肉价格环比上涨0.57%,气温渐降下未来猪价或继续维持震荡;9月鸡肉、鸡蛋价格震荡下行,环比分别下降0.68%和4.72%,

预计鸡价有望出现回调。

-

纺服方面:

9

月中国棉花价格指数继续企稳向好,环比上涨0.50%。出口转内销背景下,考虑到人均棉花纤维消费量仍可提升、棉花内需空间广阔。结合供给端,供需缺口或将持续,市场活跃度提升,推动价格走高。

预计10月供不应求情况或将持续,

库存储备棉将以填补缺口,棉价步入上行周期,

行业景气或进一步提升。

-

传媒方面:

9月票房同比增长44.14%;据猫眼票房统计,9月观影人次为1720万,同比增长34.59%。

在线影票市场的三方力量(淘票票、猫眼、微影)转变为两大龙头,在市场集中度提升、票补力度减弱的背景下,龙头平台盈利能力有望提升。叠加

优质影片上映叠加国庆档由 7 天延长至10天,

预计10月票房将有力上扬。

-

交运方面:

9月BDI指数大涨趋势不减,

全球经济回暖叠加干散货市场进入传统旺季,预计年内仍有需求上升空间。

10月预计国内交运数据持续改善,行业景气较此前有所上升。

-

电子方面:

9月电子及半导体行业指数上涨行情延续,

进入10月消费电子的强劲需求是半导体行业增长的重要驱动力。

1

0月预计消费电子进入旺季,行业景气度继续提升。

2.1.

上游行业景气追踪

2.1.1. 煤炭行业: 10月预计焦煤上行受阻概率大

9月价格走势分化,动力煤价格维持高位、焦炭价格下跌,10月煤炭市场或将受政策影响,预计整体景气较此前持平。

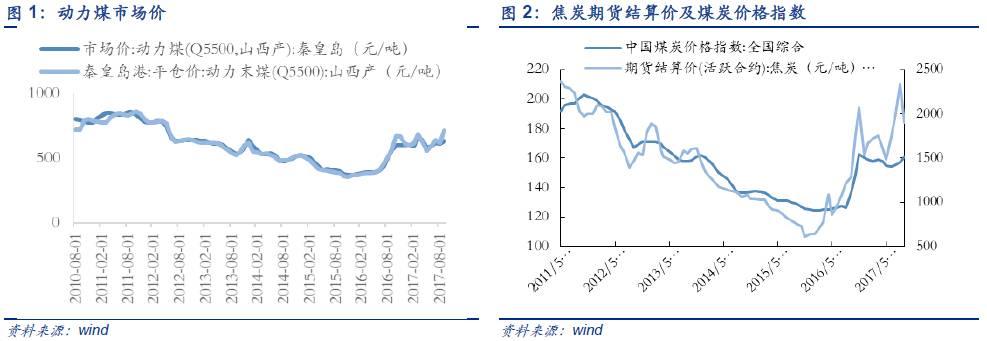

供需持续偏紧格局下,9月煤炭价格指数(全国综合)较上月上涨2.42%,动力煤秦皇岛市场价和平仓价分别较上月上涨3.28%、14.52%;由于下游钢价回落、钢厂开工率小幅下跌,9月焦炭期货结算价1900.00元/吨,较上月下跌18.73%。受运力紧张影响,动力煤大同车板价(含税)较上月上涨10.42%。随着高温天气的结束、用电量进入淡季,6大发电集团日均耗煤量不降反增,日均耗煤71.21万吨,同比上涨24.38%,呈现淡季不淡的特征;9月库存下降9.33%,预计后续为迎接冬季用电或有补库需求。港口库存方面9月港口煤炭库存有所回升,曹妃甸港、秦皇岛港、广州港煤炭库存分别上涨8.03%、11.09%、0.39%;十九大召开前夕,产地煤管票发放、煤矿销售时间、火工品将继续受限,各地煤矿安全检查将陆续开展,叠加临近冬储和大秦线检修,贸易商们纷纷看涨煤价,捂盘惜售的情况比较普遍,预计未来总体供给量或偏紧。值得注意的是,随着煤价持续上涨,国家政策调控预期正在加强,目前已有一些地方政府出台了煤炭消费减量政策。随政策落实,煤炭消费量或有所减少,拖累需求端表现;9月下旬起多家煤炭企业下调煤价,

预计10月煤炭价格上行受阻,预计行业景气度整体持平。

2.1.2. 石油石化:10月预计原油价格保持震荡

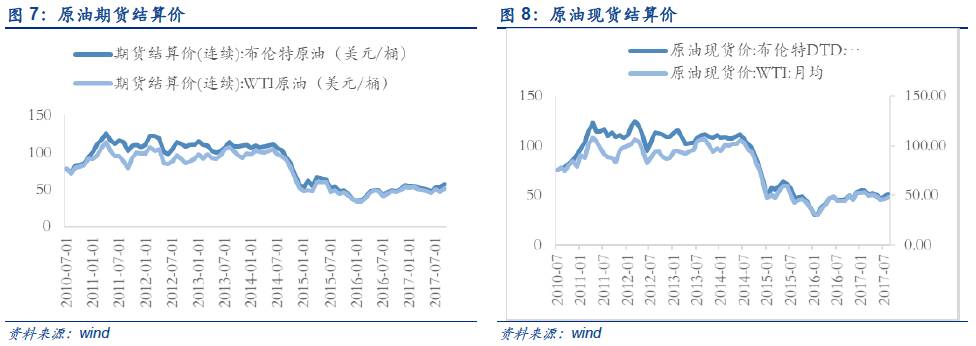

9月原油期货现货价格均上涨,预计10月全球原油产量上升担忧加剧,原油价格保持震荡,行业整体景气与此前持平。

9月布伦特、WTI原油期货结算价均有所回升,分别较上月上涨9.85%、9.40%。

随着油价回升,市场可能面临OPEC减产执行率下降和美国页岩油产量增加两方面的问题。

据彭博社调查,9月OPEC减产执行率为82%,低于8月达到的88%,沙特阿拉伯、科威特和利比亚的石油产量都在增长。美国9月29日当周石油钻井机活跃口数增加6口至750,是今年8月以来首周增加,创近3个月内最大单周增幅。库存端,9月22日美国商业原油库存470986.00千桶,较上月上升2.89%,原油价格面临下行压力。

考虑到OPEC减产执行率下降叠加美国页岩油产量增加或拖累油价表现,我们预计10月油价仍将保持震荡格局,行业整体景气与此前持平。

2.1.3. 有色行业:10月持续关注电解铝

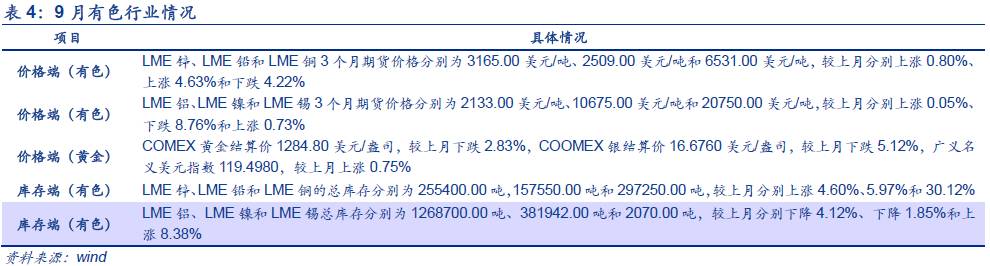

9月LME有色金属库存普遍回升,10月预计黄金价格面临下行压力,行业整体景气处于高位,较此前持平。

国际市场方面,LME有色金属价格整体涨幅收窄,LME锌、LME铅、LME铝、LME锡分别上涨0.80%、4.63%、0.05%和0.73%; LME铜、LME镍分别下跌4.22%、8.76%。库存方面,除铝、镍库存分别下降4.12%、1.85%外,其余LME有色金属库存均较上月增加,锌、铅、铜、锡库存分别上涨4.60%、5.97%、30.12%和8.38%。9月受下游不锈钢、合金、铸造等领域陷入萎缩拖累,镍下游行业PMI综合指数为45.94%(低于预期及前值59.64%);

需求不振致使9月镍价由增转跌,库存也有所下降,预计10月需求或仍处于萎缩区间,拖累镍市表现。

10月19日中共中央第十九次人大代表会议召开前后,京津冀及周边地区或将展开新一轮环保监察,再生铅产量或受影响,预计铅供应将边际趋紧,支撑铅价上行。9月铝价涨幅收窄,库存继续下降,目前处于高价格低库存状态

;在供给侧改革及环保政策影响下,今后产能大幅过剩局面很难再现,预计10月价格或维持高位,值得持续关注。

黄金方面,市场对美联储12月加息预期升温叠加哈维飓风过后美国消费、经济有所复苏,9月COMEX黄金承压下跌2.83%,未来短期内或将继续面临下行压力。

整体而言,行业整体景气处于高位,较此前持平,建议持续关注电解铝。

2.2. 中游行业景气追踪

2.2.1. 钢铁行业:10月预计钢铁市场将震荡运行

9月钢价回落,预计10月钢铁市场将震荡运行,整体景气较此前或小幅回落。

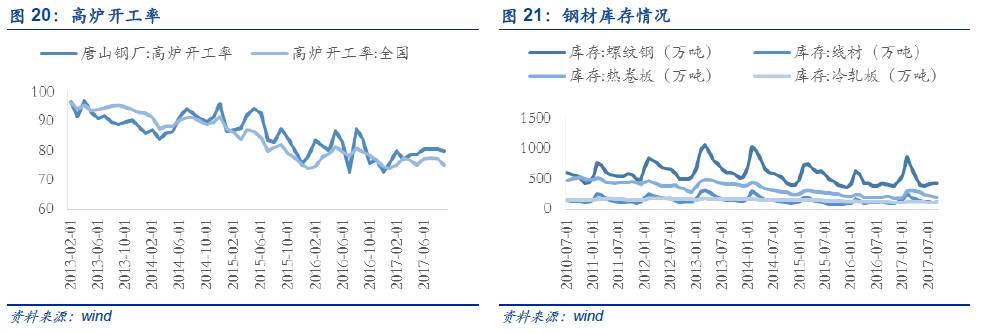

Myspic综合钢价指数和矿价指数本月均回落,分别环比下跌1.49%和11.93%。除线材价格环比继续上涨6.52%外,热轧板卷、冷轧板卷、螺纹钢价格分别较上月下跌0.96%、1.52%和3.97%。库存端,线材、冷轧板库存分别环比上涨11.56%和2.45%,螺纹钢、热卷板库存分别下降1.84%、下降6.17%。钢厂连续多月在利润驱动下扩张,市场供不应求的局面得到缓解,新订单指数情况不佳,叠加钢价阶段性涨幅过高,市场恐高情绪凸显,钢价出现一定回调。投入端,国内铁矿石港口库存合计13357.00万吨,环比下跌0.86%;国内大中型钢厂进口铁矿石库存可用天数24天,环比下跌7.69%。产量端,全国高炉开工率75.14%,较上月下跌2.68%。北方部分地区钢厂限产在即,供需两端都受到一定限制,预计钢材市场将继续保持整体供需紧平衡状态;钢厂三季度产量大增后终端无法完全消耗的悲观预期、印尼青山一期超8万吨含热卷及钢坯的不锈钢成品运回中国对成品市场的压力叠加原料焦炭价格下跌,预计钢价上涨动力不足。

整体而言,随着市场应对供给侧改革作出的调整,我们预计10月钢铁行业或将震荡运行,整体景气较此前或小幅回落。

2.2.2. 建材行业:10月预计水泥价格上行

9月水泥价格继续回升,10月价格有望继续上行,行业整体景气较此前提升。

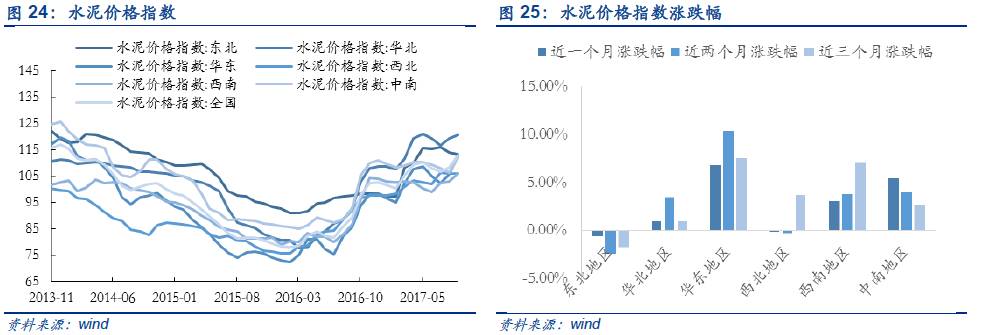

旺季需求增加,叠加当前水泥库存水平相对历史同期处于较低水平,部分地区水泥价格指数继续回升,华北、华东、西南和中南地区价格分别上涨0.93%、6.81%、3.05%和5.43%;全国水泥价格指数近一个月以来持续上涨,9月累计环比上涨4.35%。一方面,作为水泥原材料的动力煤价格居高不下,高成本对水泥价格起到支撑作用;另一方面,水泥的重要下游房地产建设、基础设施建设、农村建设已步入开工旺季,节后水泥需求大幅提升,支撑水泥价格上行。

综合来看,预计10月行业整体景气较此前提升。

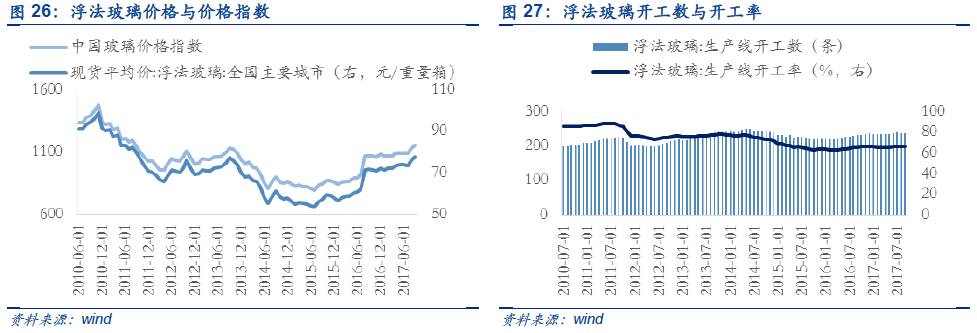

9月玻璃继续小幅回升,10月预计量价维持稳定,行业整体景气较此前小幅上升。

从9月数据来看,价格端,浮法玻璃现货平均价较上月上涨2.33%,中国玻璃价格指数较上月下降2.36%;产量端,9月开工率较8月持平,仍处于65.83%的低位;库存端,生产线库存较上月下降3.76%。下游房地产行业需求回落平稳叠加加工出口需求提振,浮法玻璃库存自八月中旬之后出现明显滑落。此外,下游新能源汽车行业产销量均呈上扬趋势,大力研发与推广新能源汽车力度不减,提振玻璃需求表现。

结合供给端的环保限产政策,目前供需处于紧平衡状态;预计下游旺季临近、贸易商备货量将有所增加,将对玻璃价格形成支撑,10月行业整体景气较此前小幅上升。

2.2.3. 机械行业:10月预计销量绝对水平维持高位

8月主要机械设备销量保持高增长,预计10月行业景气较此前持平。

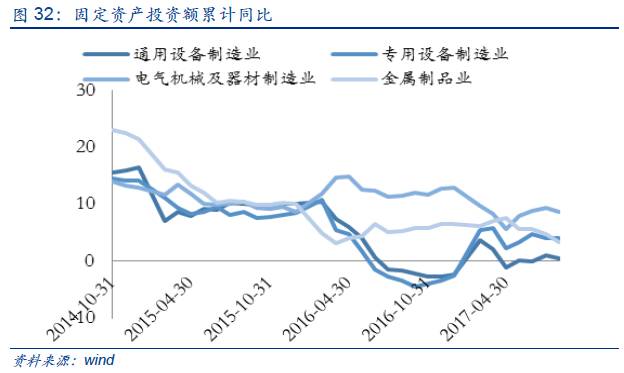

8月投入端数据依旧向好,专用设备制造业、电气机械及器材制造业和金属制品业的固定资产投资完成额累计同比分别上涨4.00%、8.60 %和3.30 %;同时,PPP项目拉动下下游需求复苏趋势不减,工程机械产品销量维持高增长态势,挖掘机、推土机、压路机和装载机的销量同比增长分别为99.41%、61.07%、50.55%、72.19%。我们预计10月工程机械销量维持稳定,行业景气较此前持平。另外,我国城市轨道交通正处建设高峰期,目前城市轨道交通领域景气度高企;中车集团在 8 月份与中国铁路总公司签署战略合作协议,双方计划采购和供应时速 350 公里中国标准动车组 500 组,

结合今年动车组招标采购情况已好于去年以及高铁运营里程不断增加,随中国标动后续订单落地,轨交装备的需求将进一步提升,行业景气值得关注。

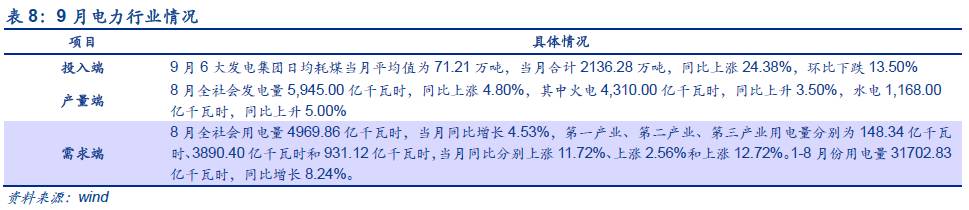

2.2.4. 电力行业:10月预计用电需求平稳回落

8月用电需求持续高涨,第一、二、三产业用电需求同步向好,预计10月用电需求平稳回落,行业整体景气度较此前有所回落。

供给端:8月全社会发电量同比上涨4.80%,涨幅较上月有所收窄。其中,火电发电量与水力发电量分别同比增长3.50%、5.00%。投入端:6大发电集团9月日均耗煤量同比继续上涨24.38%,环比下跌13.50%。需求端:受夏季持续高温等因素影响,8月当月发电量、用电量继续增长,用电量4969.86亿千瓦时,同比增长4.53%,第一、二、三产业用电需求同步向好,分别上涨11.72%、上涨2.56%和上涨12.72%。

十一及中秋假期或增加部分用电量,随秋季渐临天气转凉,预计节后10月用电需求或平稳回落,10月行业景气较此前小幅回落

。

值得注意的是,电力行业在深化混合所有制改革的部署中首当其冲,混改方面取得的突破或可转为改革红利,利好行业发展。

2.2.5. 化工行业:10月预计化工整体景气继续提升

9月化工产品价格持续上扬,10月预计行业整体景气水平继续提升。

石油化工方面,9月乙烯、聚乙烯现货价涨幅收窄,分别较上月上涨3.90%和2.46%。

前期的美国飓风影响程度较大,美国乙烯的工厂开工率或回升缓慢,导致乙烯供给偏紧;叠加国际原油上涨支撑,预计短期国内乙烯或有继续上行动力。

无机化工方面,严格的环保审查造成供应收缩;同时,9月下游玻璃需求小幅提升推动碱类价格涨幅继续扩大,轻质纯碱和重质纯碱价格分别环比上涨15.86%和14.10%,烧碱价格环比上涨10.01%;PVC价格环比下跌4.79%,液氯价格较上月持平,依然维持低位。考虑到地产投资增速同比持续下降、各地限购政策不松及银行定向对房贷加息对地产投资性需求的抑制下未来房地产行业或持续下行,导致玻璃需求增速或有所放缓,中长期碱类价格增速或随之减缓。精细化工方面,纯MDI环比上涨9.38%,聚合MDI环比上涨22.69%,目前价格均处于相对高位。有机化工方面, 9月华鲁恒升尿素出厂价止跌回升,较上月上涨2.78%,四川美丰尿素价格较上月上涨2.41%。软泡聚醚、硬泡聚醚价格上涨动力不足,市场价环比分别下跌20.75%、12.45%。9月25日,印度尿素进口招标最新消息出炉,招标价格理想,对尿素价格形成一定支撑;秋季肥生产基本结束,叠加环保审查下下游复合肥等企业开工率偏低,尿素需求疲软,预计未来尿素价格或呈震荡趋势。

新经济叠加环保核查持续利好,10月预计行业整体景气水平继续提升。

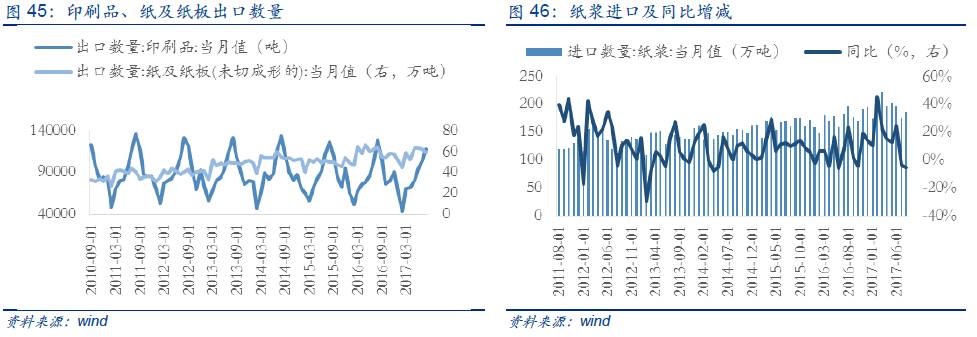

2.2.6. 轻工行业:10月预计造纸景气较此前继续上行

8月纸浆价格涨幅扩大,10月预计景气较此前继续上行。

价格端,8月纸浆价格指数环比上涨11.51%,9月溶解浆内盘价格指数继续回升,环比上涨4.00%。投入端,受固废禁止进口政策持续发酵影响,8月纸浆进口同比下降5.58%,废纸进口同比上升9.70%。需求端,印刷品出口同比增长12.19%,纸及纸板出口同比下跌4.84%,纸及纸板进口同比上涨37.04%。

造纸行业作为环保督查的重点整治对象,在严格审查下部分不合规的小造纸厂被迫关闭,行业集中度有所上升,利好行业结构重整,对位于高位的纸浆价格形成一定支撑。

四季度北方地区2+26城市环保检查将更加严格,预计原纸供应将持续偏紧;原材料废纸的价格上涨对纸价上扬形成支撑;10月国庆、中秋两个重要节日带来包装用纸需求增加,提振纸浆需求。

多重利好提振下,我们认为纸浆价格有望继续抬升,预计10月造纸景气较此前继续上行。

2.3. 下游行业景气追踪

2.3.1. 房地产行业:10月预计整体行业景气持平

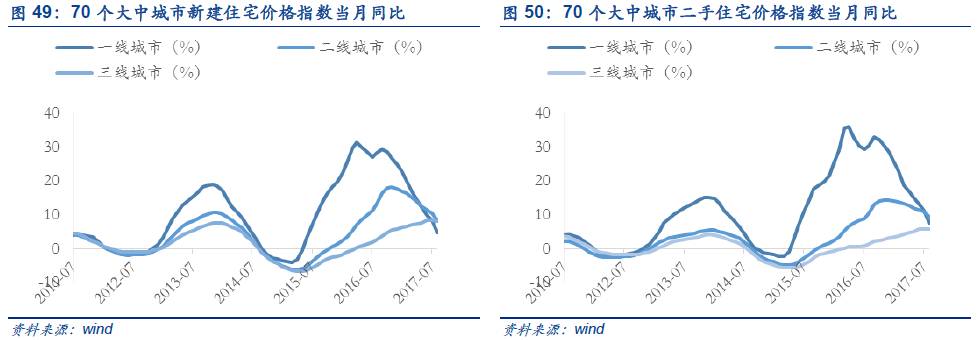

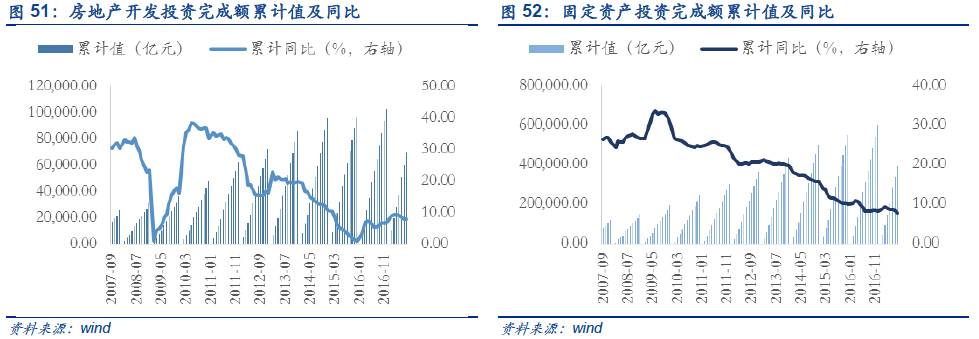

8月房地产销售和投资增速继续下降,10月预计受政策影响,行业景气较此前持平。

价格端,8月70个大中城市一线、二线、三线新建住宅价格指数同比分别上涨4.80%、8.40%、8.20%,一、二线城市价格增速持续放缓,三线城市价格增速保持平稳。需求端,房地产销售持续大幅下降,除一线降幅收缩外,二三线降幅均有扩大,8月30大中城市商品房成交面积一线、二线、三线城市同比分别下降46.89%、47.10%、46.61%。投入端,8月100大中城市土地供应数量同比上涨23.92%;土地规划建筑面积同比上涨53.00%,1-8月房地产开发投资累计同比上涨7.90%,与前值持平;房屋新开工面积累计同比上涨7.60%,增速继续回落。9月22日至今,重庆、南昌、西安等9个城市相继发布

楼市调控加码限售新政策,主要通过降低流动性管理价格预期来精准打压投资性需求,但不会产生根本性影响,预计10月整体行业景气较此前持平。

此外,短期二手房市场供应可能会有所加大,租赁市场或将受较大影响;中长期来看,9月27日中共中央、国务院批复的《北京城市总体规划(2016 年-2035 年)》中指出要加强需求端管控,完善购租并举的住房体系,发展住房租赁市场已成为热点和地产行业的重要趋势,市场供应格局有望被重构。

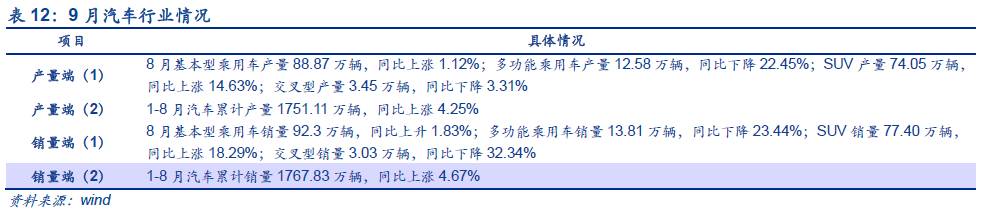

2.3.2. 汽车行业:9月预计受旺季带动销售环比改善

8月整体汽车销量涨跌不一,双积分政策符合预期,10月预计新能源景气较此前小幅提升。

产量端:8月基本型乘用车产量同比上涨1.12%,多功能乘用车同比下降22.45%,交叉型车辆同比下降3.31%,SUV产量同比增幅为14.63%。销量端,从细分车型来看,8月除SUV销量同比增幅扩大至18.29%,仍为增长亮点外,其余车型销量降幅继续扩大,基本型乘用车同比上涨1.83%,多功能乘用车同比下降23.44%,交叉型乘用车同比下降32.34%。

以SUV为主的新车周期的车企有望持续较快增长,提振汽车行业表现,叠加金九银十旺季需求提振,预计10月整体汽车行业景气较此前持平。

新能源汽车方面,产销量高增长趋势不减,2017年1-8月新能源汽车产销量34.6万辆和32.0万辆,比上年同期分别增长33.5%和30.2%。新出台的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》中2018 年新能源积分取消考核,2019 年和2020 年考核放宽,燃料电池乘用车纳入了科学标准车型积分线性计算公式,大幅缓解了各乘用车企的积分压力,将利好新能源车产业的长期发展与消费升级。

我们认为10月新能源车增速不减,发展趋势不改,细分景气仍值得关注。

2.3.3. 家电行业:10月新能源车预计景气较此前小幅提升

8月空调内销继续上行,10月预计行业景气较此前持平。

销量端,8月空调内销同比增长37.00%,出口同比增长11.90%;家用空调、冰箱、洗衣机和LCDTV的销量同比分别上涨29.80%、0.60 %、3.10 %和下降8.60 %。8月全球 LCDTV 面板受海外旺季、国内国庆及“11.11”备货拉动,出货数量和面积大增,出货量高达 2301 万片。库存端,8月空调库存695.30万台,同比上涨32.36%,内销库存比为1.30。

海外方面,主要经济体经济回暖释放更新需求、新兴经济体蓬勃发展带来普及需求的共同拉动下,除黑电外的各品类出口普遍向好。

内销方面,空调在完成去库存周期后上半年内销表现卓越,在保有量具备增长空间、零售端回暖的情况下,渠道库存始终维持在良性水平,空调行业下半年有望大概率继续其优良表现。

目前房地产投资和销售已经进入下行周期,下游需求或有所收缩,预计10月家电行业景气较此前持平。

2.3.4. 医药行业:10月预计维A延续上涨趋势

9月维A价格继续上行,10月预计维生素A价格上扬趋势不改,行业景气较此前持平。

维生素A上半年价格达至历史低点接近成本线,引发厂商与经销商囤货,挺价心态强;原料供应较紧,维A厂家生产受限;环保核查压力增加下多家维生素厂商停产检修导致供给持续收缩。多重利好下,下半年维A价格持续上扬,9月维A价格继续上行,环比上涨34.33%。占全球产能47.67%。维生素国际龙头企业BASF和DSM进行设备检修、第四轮环保督查重压下饲料及添加剂厂家被迫停限产导致供给收缩力度不减,

叠加下游养殖业行情好转提振需求,预计10月维生素价格或继续上行。维E、维C所受环保督查影响较小,价格与此前持平

。同时,8月成都中药材价格指数环比上涨1.35%,整体继续保持上涨趋势,细分品种涨跌不一。CDE发布第22批拟纳入优先审评的药品注册申请,研发优秀的创新药、仿制药企将长期受益优先审批审批政策缩短品种上市时间,利好行业创新发展。近期根茎类药材即将进入产新期,药材产新品种增多,市场保持活跃。

考虑到药材商成本趋于增长,预计10月成都中药材价格指数大概率继续上行,预计行业景气较此前持平。