长假地产及消费高频数据呈现温和复苏

地产方面,9月29日结束当周、10月6日结束当周,30大中城市商品房成交面积同比均在-24%左右,较924新政前一个月水平(约-30%)呈现温和复苏;其中,一二线城市改善趋势更为明显,9月30日至10月6日,一线城市商品房周度成交面积同比+26%,较924新政前一个月水平(约-5%)有明显好转,二线城市商品房周度成交面积同比-32%,较924新政前一个月水平(约-45%)也有一定好转。消费方面,据北京商务局,国庆假期前四日,全市60个重点商圈客流量同比+21%,与之相对的,该数据口径下,今年五一假期客流量同比+2.5%;此后,还需密切关注人均消费金额的情况。

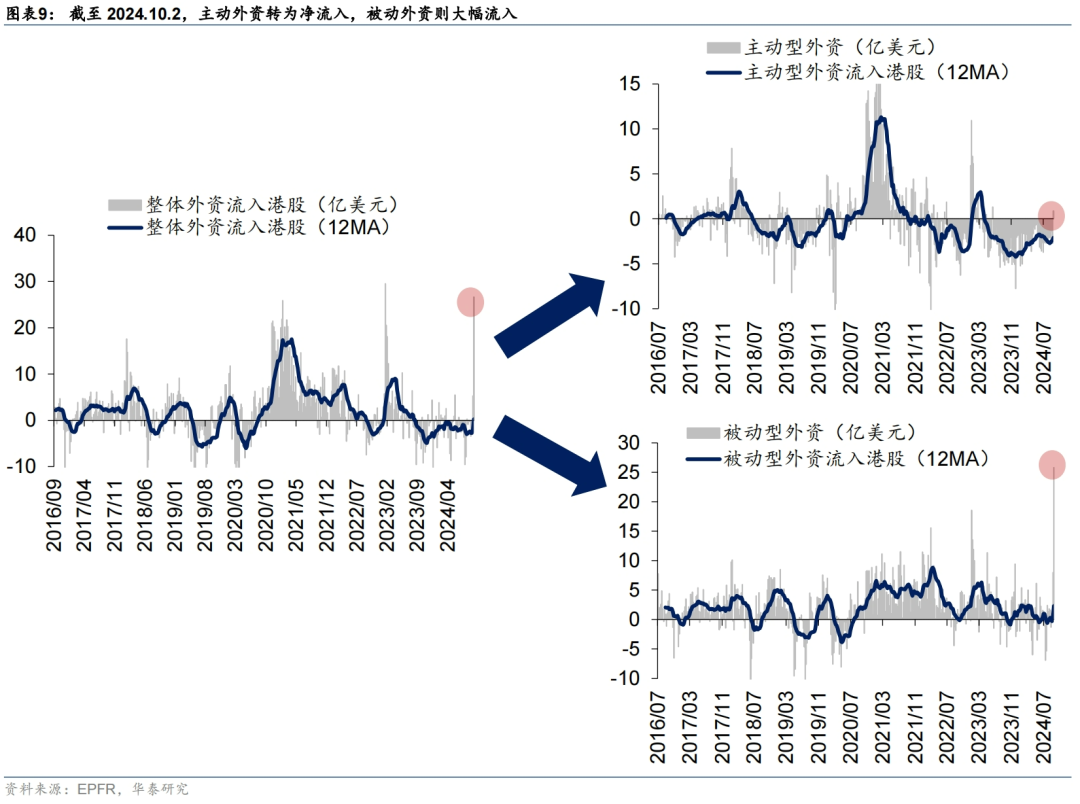

去年6月末以来主动外资首度转为净流入

外资回流在本轮行情中发挥了重要作用。定性来看,1)长假内南向通道关闭,港股及美国中概股延续并扩大了相对强势表现;2)同期,新兴市场内部其他主要市场下跌,印度Nifty50上周下跌4.5%,韩国KOSPI上周下跌3.0%,新兴市场内部相关系数负向扩大,或反映外资在进行跨市场间资金“再平衡”。定量来看,据EPFR,9月26日至10月2日,被动型外资对中国权益的净流入幅度达54亿美元,较前一观测周(18亿美元)进一步扩大,并超越了23年初周度最高值(48亿美元);主动型外资结束了自去年6月末以来长达15个月的净流出,尽管净流入规模尚不大(2.5亿美元)。

10月中旬前或仍是趋势演绎窗口期

我们维持10月中旬前或仍是趋势演绎窗口期的判断。第一,由于此前较大幅度的“欠配”,潜在外资“可回流”的资金体量仍然比较可观,参见我们在《港股国庆长假“开门红”四问四答》(2024.10.03)中的估算,“924”前外资的中国权益仓位低于基准190bp,若对中国的配置力度回到2018-2020中枢水平(低配50bp),或带来头部外资约1000亿美元净流入;据EPFR,过去两个观测周共同基金型外资累计净流入规模约70亿美元。第二,地方性地产松绑政策响应速度较快。第三,假期内地产和消费数据总体较为积极。第四,10月中旬后关注财政落地、三季报及美国大选等变量。

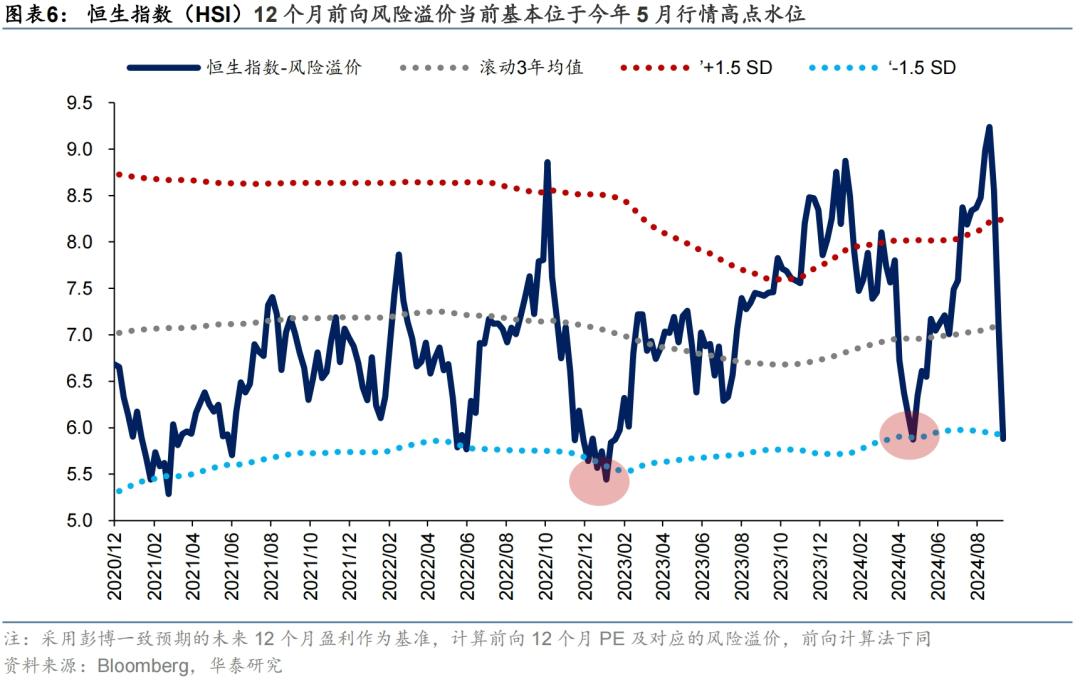

估值上宜综合政策高度和全球PB-ROE框架

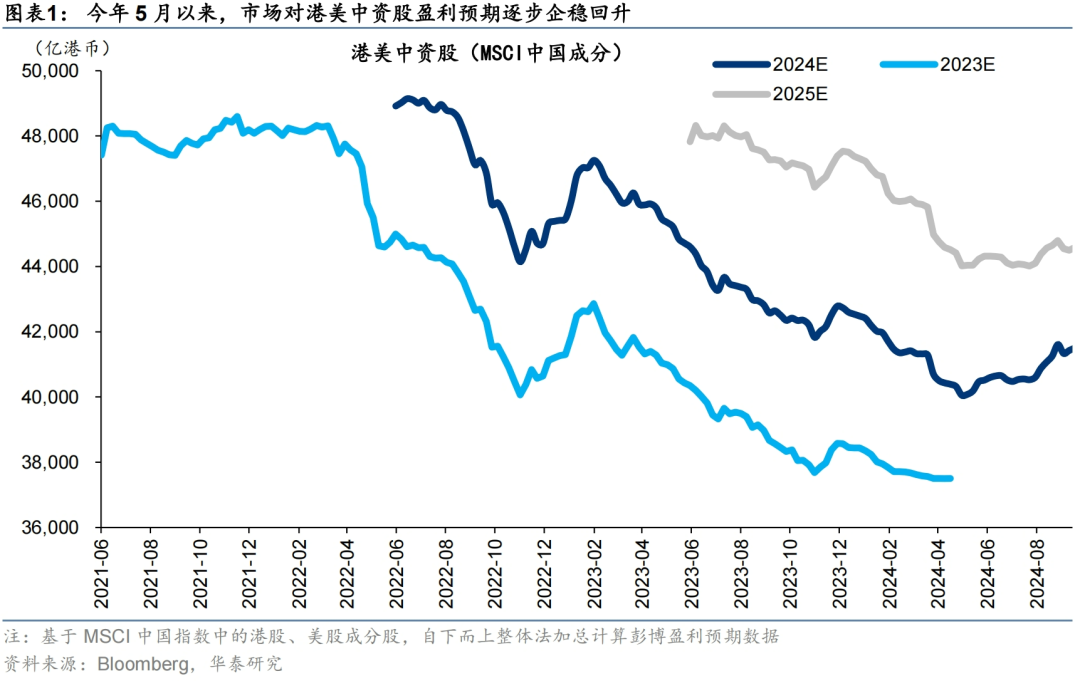

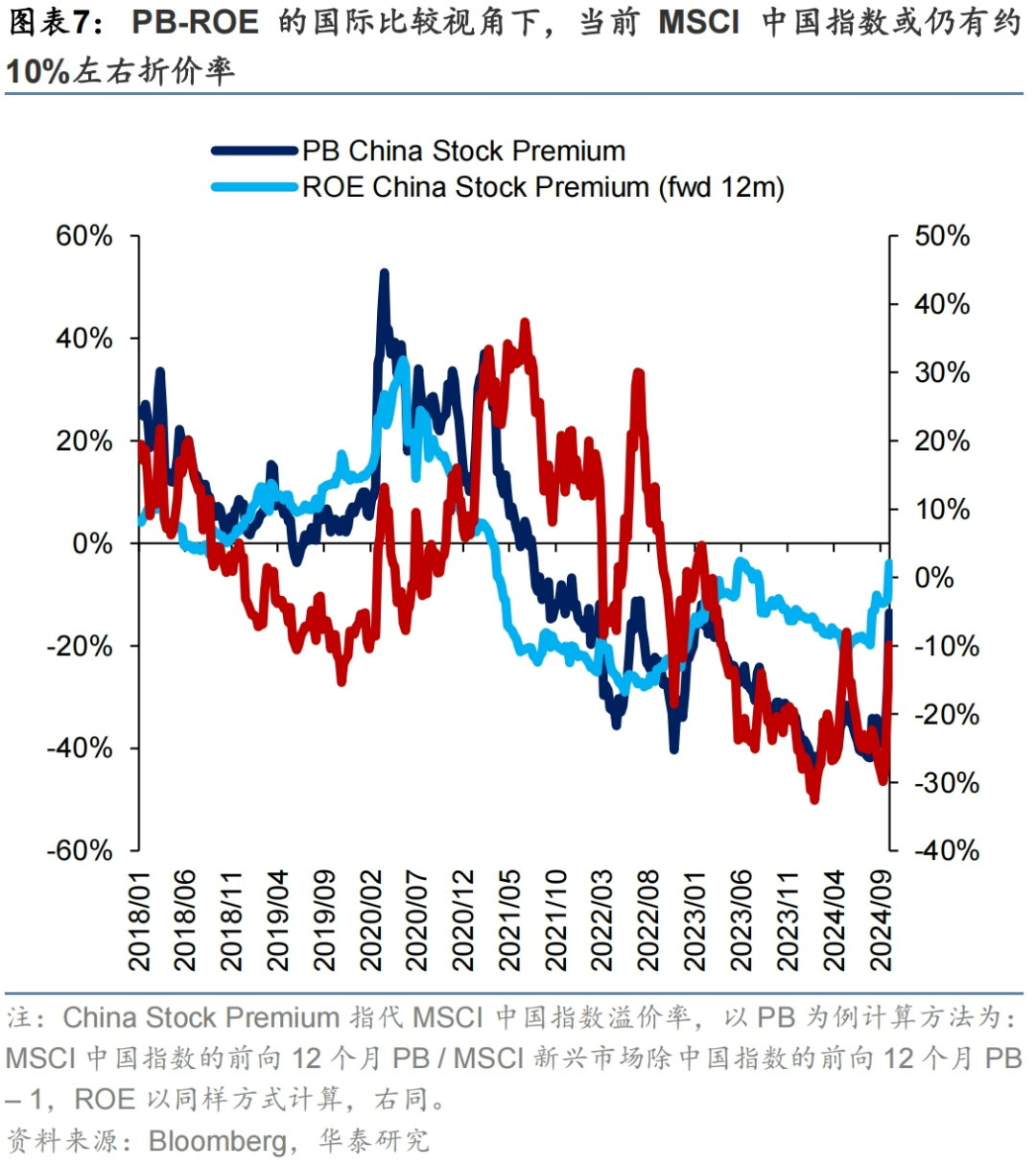

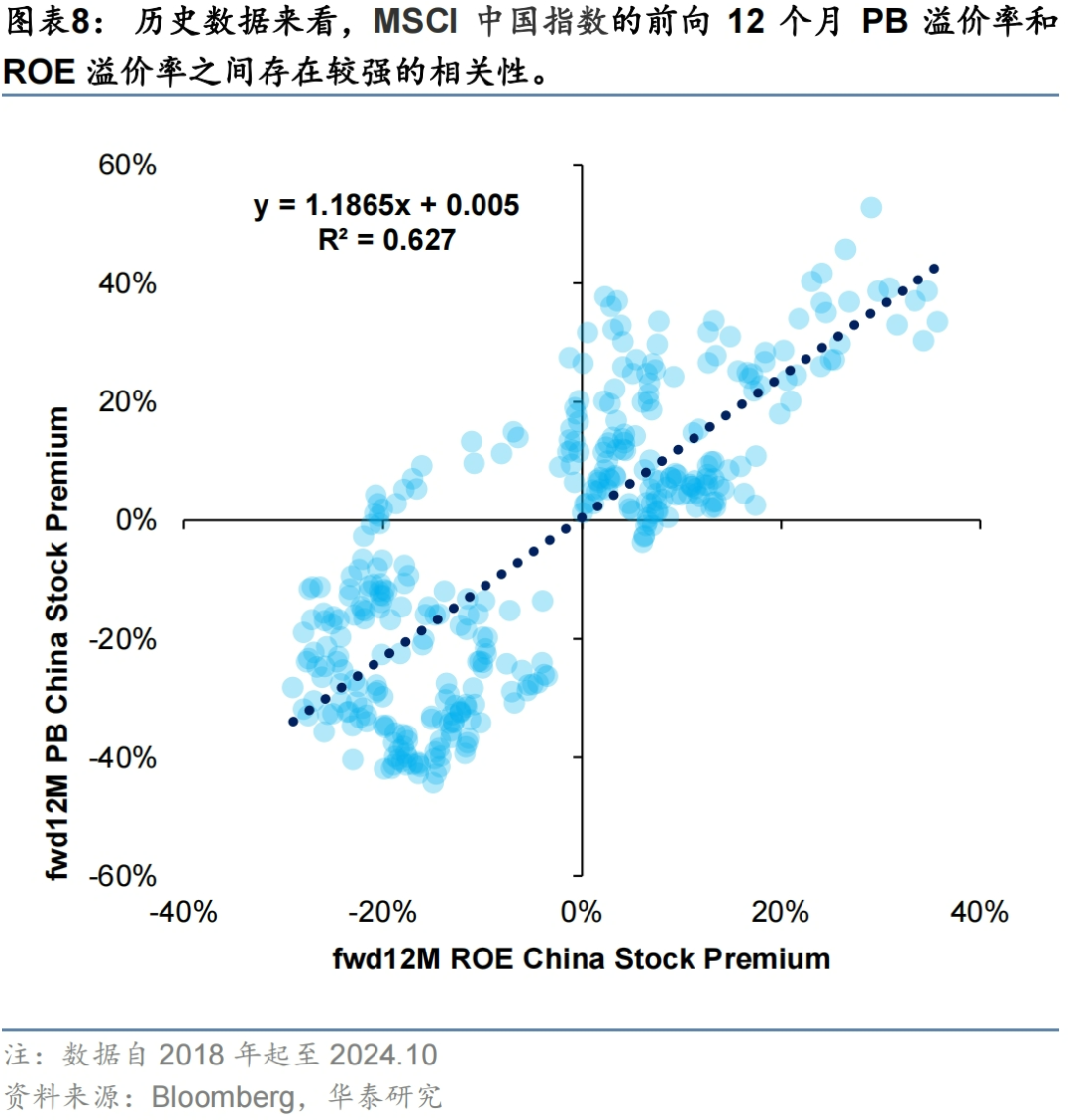

我们认为,924政策组合拳强度可参照4月地产去库存和22年底地产“三支箭”,并考虑到1)当下离岸中资股24年盈利预期较5月上修了4%,但低于23年初2)当下联储政策路径较5月和23年初时更为清晰,我们认为港股风险溢价应当介于5月低点和23年初低点之间;若恒指风险溢价降至5月低点,恒指12个月前向PE可修复至10.4x(当前为10.1x),若风险溢价降至23年初低点,前向PE可修复至10.9x。其次,在全球PB-ROE框架下,MSCI中国较新兴除中国指数仍折价10%;与之对照,5月时折价8%、23年初基本平价。

风险提示:政策落地及执行力度不及预期,风险偏好下行幅度超预期。

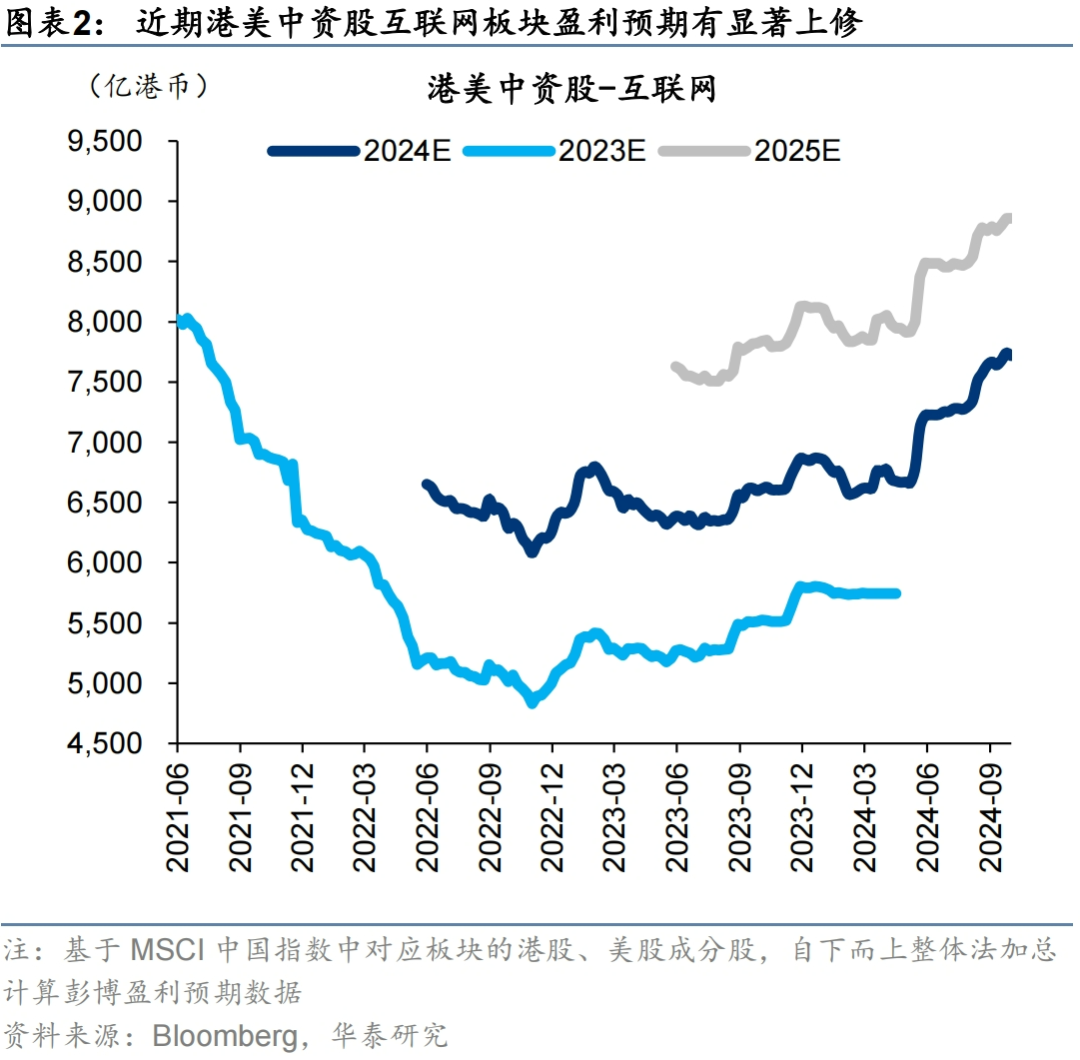

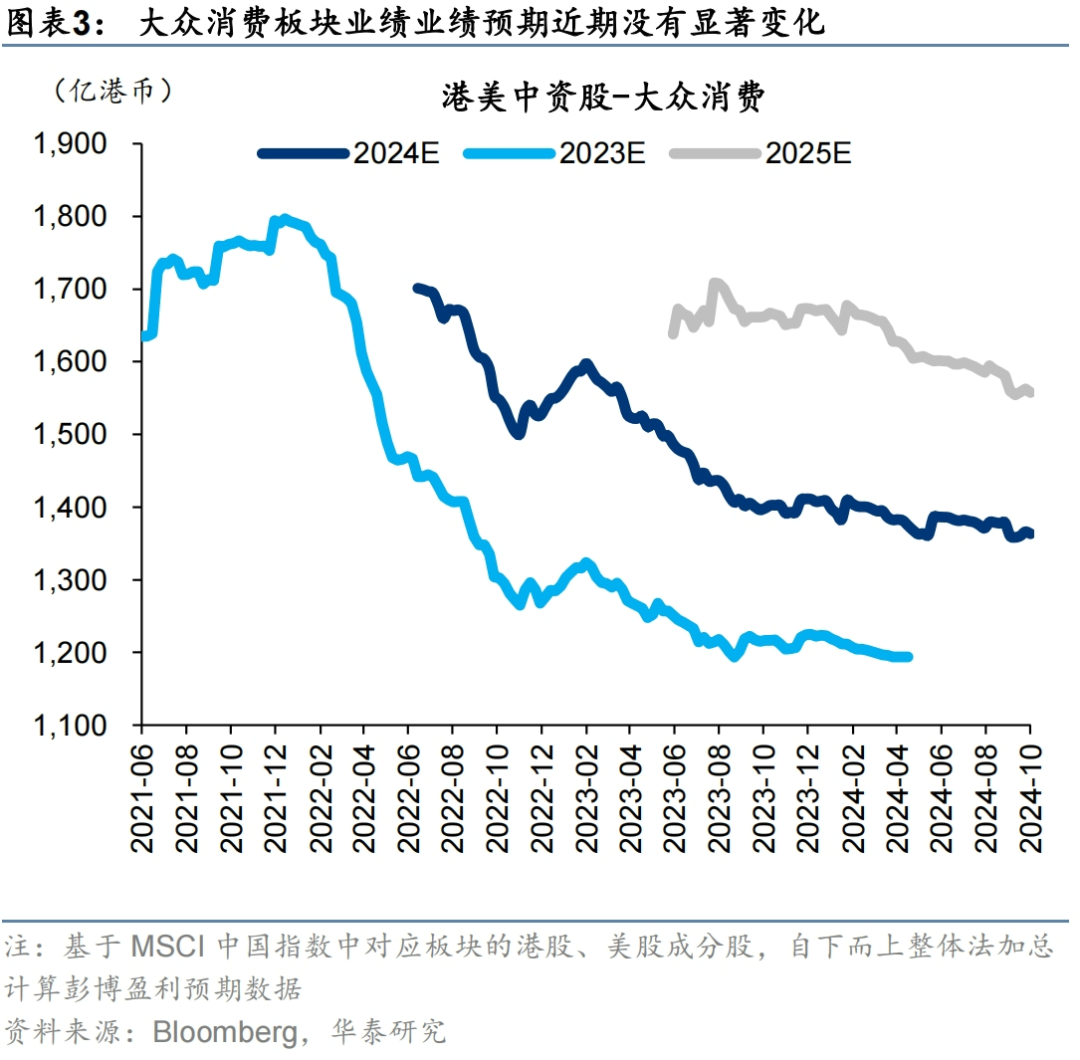

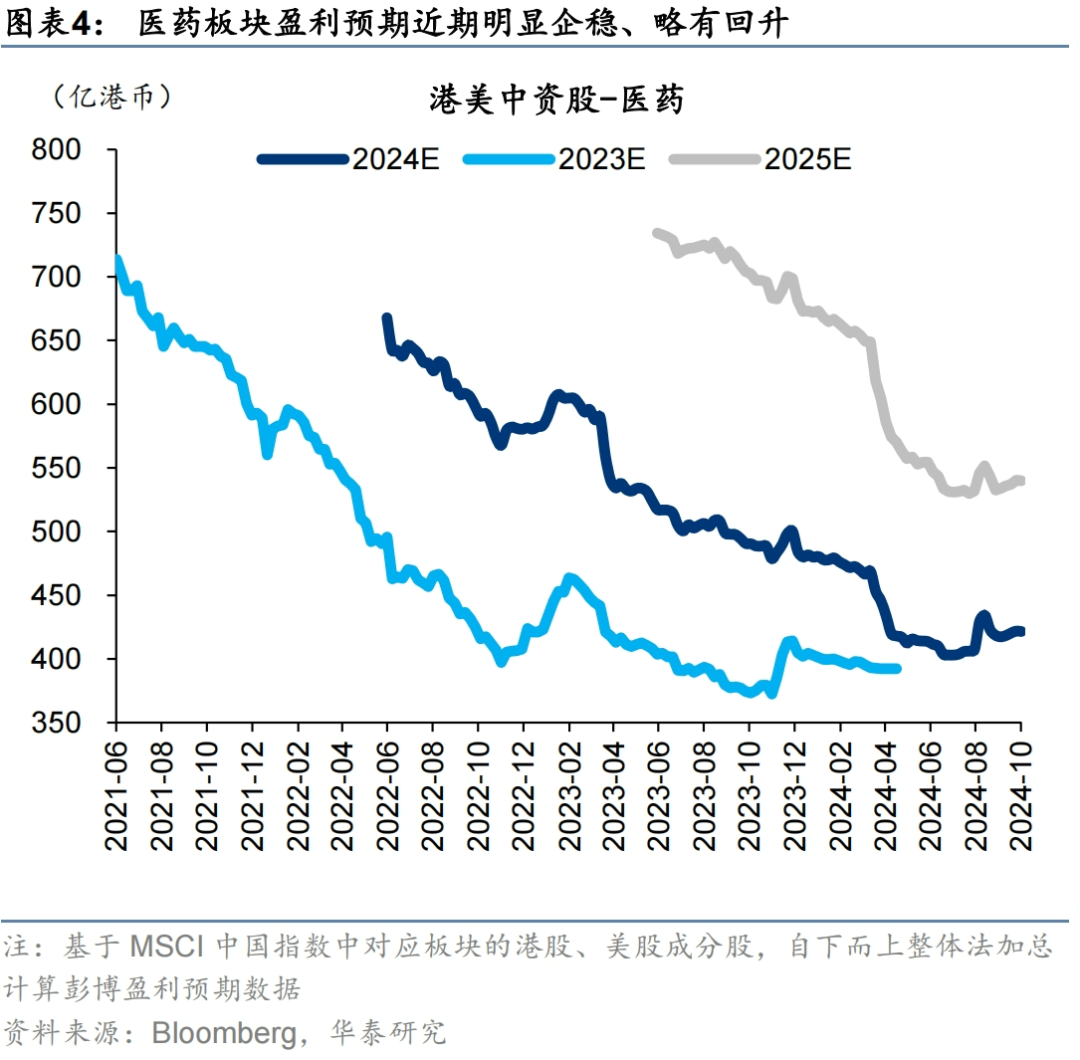

离岸中资股盈利预期变化跟踪

港股动态估值跟踪

港股四类资金动态跟踪

外资:主动外资转为净流入,被动外资大幅流入

南向:结构调整仍为主线

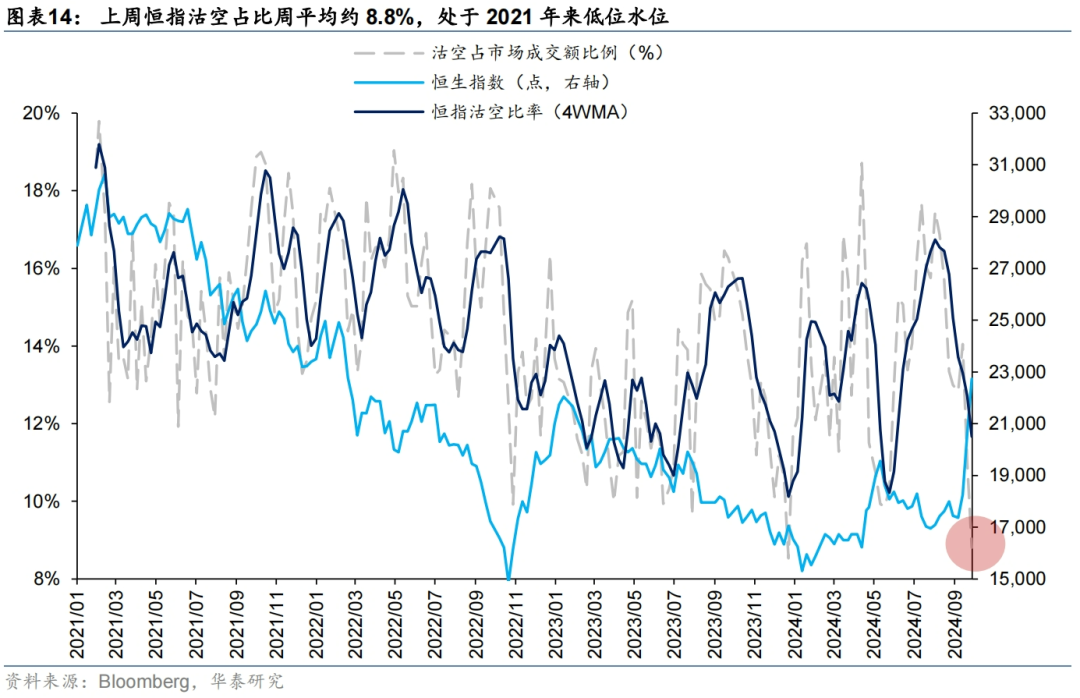

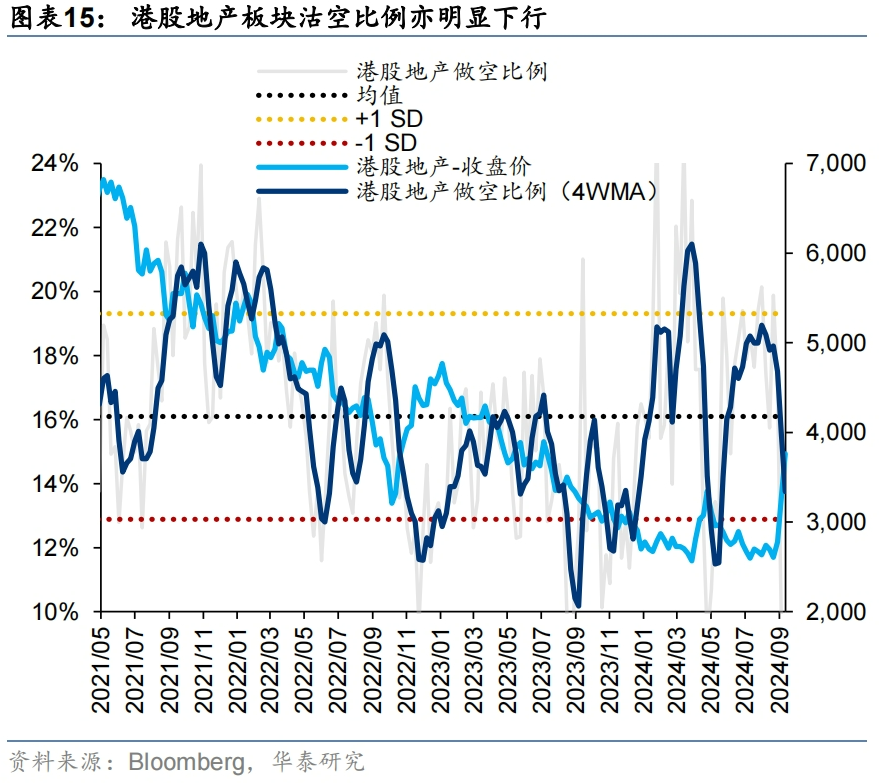

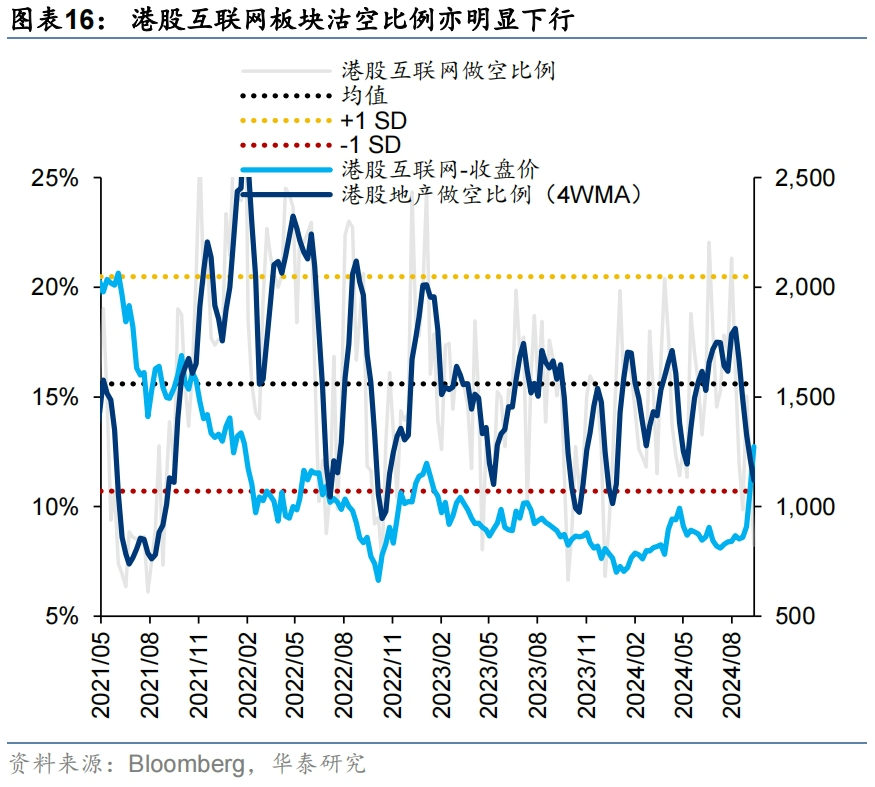

空头:恒指沽空占比已至历史低位

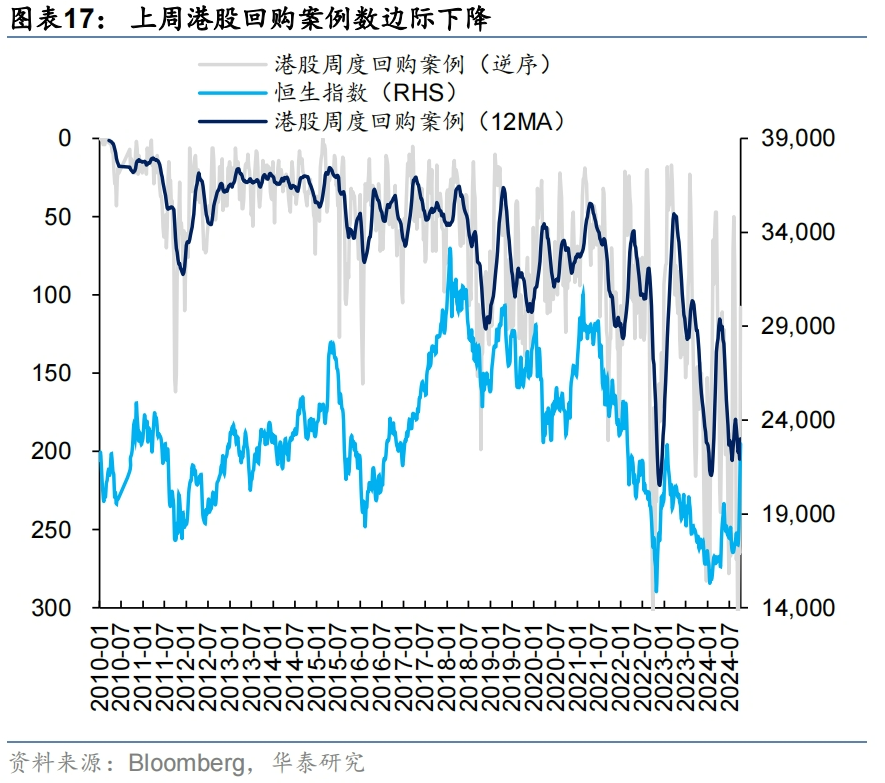

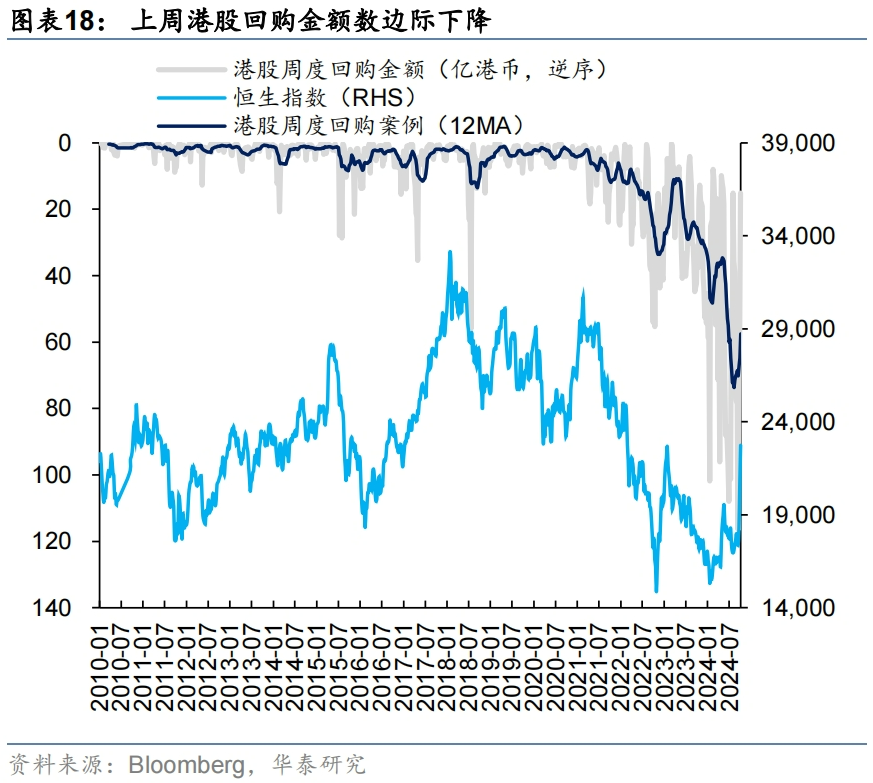

回购:上周港股回购边际降温

风险提示

政策落地及执行力度不及预期:若国内政策落地和执行力度最终不及市场预期,则或影响此后市场行情走势与我们的观点有所差异。

风险偏好下行幅度超预期:若由于市场短期情绪使得市场最终风险偏好超预期下行,则或影响此后市场行情走势与我们的观点有所差异。

研报:《节后港股演绎进程展望》2024年10月06日研究员 王以 S0570520060001 BMQ373