点击上方“蓝色字”可关注我们

点击上方“蓝色字”可关注我们

★A股市场涨跌幅复盘

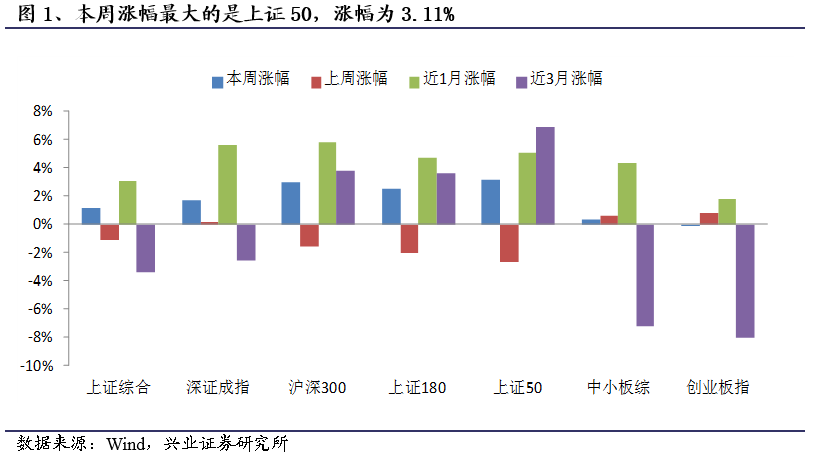

主要板块指数变化:近期创业板迎来短期反弹,引发了市场对于风格切换的讨论。但我们在周报《风格难切换,坚守绩优主线(20170618)》提到当前创业板反弹是在风险偏好提升叠加政策面利好下的深跌反弹,系统性的风格切换远未到来,后续成长股难以出现板块的整体性上涨,而将进入大分化时代,聚焦“真成长”。因此,本周我们看到在MSCI纳入A股指数以后,以上证50为代表的价值蓝筹仍是市场主要的选择方向。

本周涨幅最大的是上证50,涨幅为3.11%,与上周相比上升了5.75%。本周涨幅最小的是创业板,涨幅为-0.14%,与上周相比下降了0.92%。

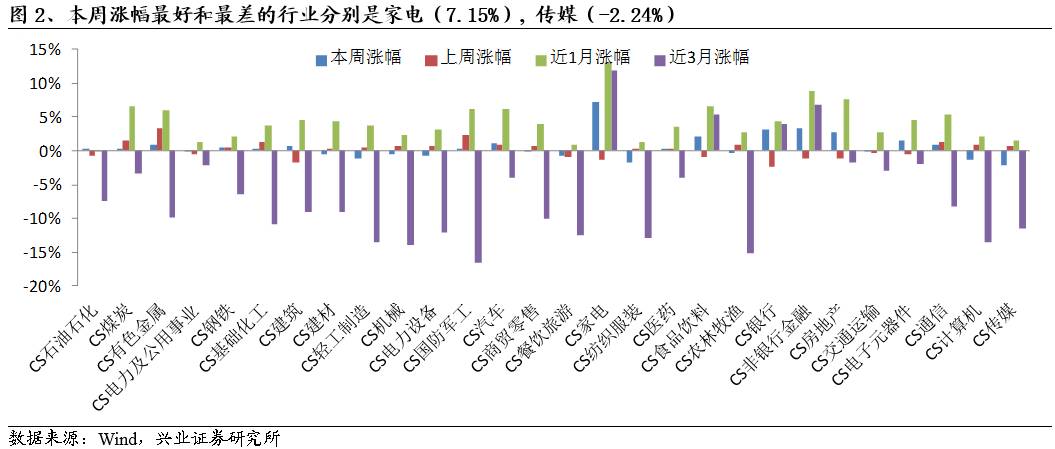

行业涨跌幅:受到MSCI纳入A股指数的利好冲击,以家电、大金融为代表的消费白马、价值蓝筹板块受到市场追逐,表现优于其他行业。

本周涨幅前三位的行业,对应本周与上周涨幅:家电(7.15%,-1.27%),非银金融(3.35%,-1.14%),银行(3.16%,-2.34%)。

本周涨幅后三位的行业,对应本周与上周涨幅:传媒(-2.24%,0.61%),纺织服装(-1.76%,0.15%),计算机(-1.41%,1.01%)。

★A股市场交易数据复盘

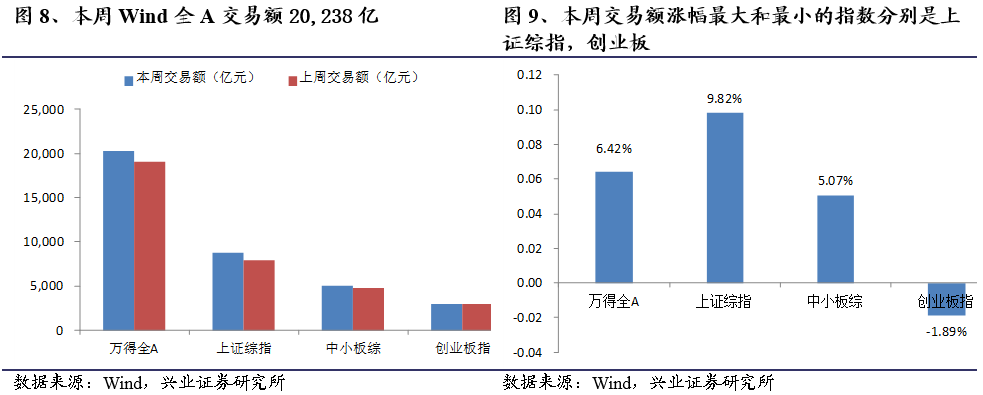

主要板块交易数据:整体上,受到MSCI提振和特斯拉在中国建厂等消息提振,市场热情略微回暖,但系统性的仍需等待。本周Wind全A成交额20,238亿,较上周上升了1,221亿。上证综指成交额8,773亿,较上周上升了785亿。创业板成交额2,949亿,较上周下降了57亿。

行业交易数据:本周我们看到大金融板块换手率和成交额放大,短期需要注意调整风险。与上周相比,本周成交额相对涨幅最大的三个行业:非银金融(41.12%),国防军工(34.55%),银行(34.16%)。本周成交额相对涨幅最小的三个行业:餐饮旅游(-19.97%),电力设备(-10.50%),煤炭(-8.76%)。

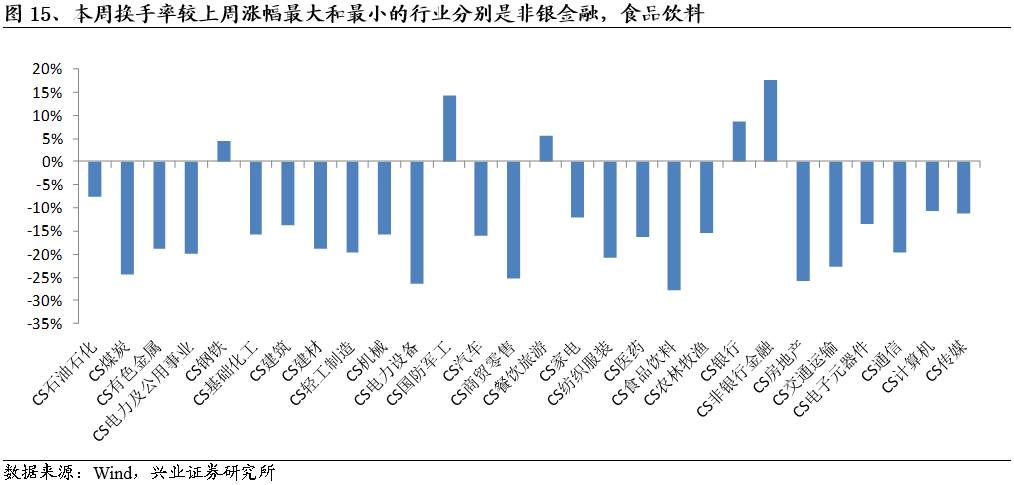

与上周相比,本周换手率相对涨幅最大的三个行业:非银金融(17.56%),国防军工(14.30%),银行(8.68%)。本周换手率相对涨幅最小的三个行业:食品饮料(-27.79%),电力设备(-26.48%),房地产(-25.69%)。

1、A股市场涨跌幅复盘

1.1、主要板块指数变化

主要板块指数变化:近期创业板迎来短期反弹,引发了市场对于风格切换的讨论。但我们在周报《风格难切换,坚守绩优主线(20170618)》提到当前创业板反弹是在风险偏好提升叠加政策面利好下的深跌反弹,系统性的风格切换远未到来,后续成长股难以出现板块的整体性上涨,而将进入大分化时代,聚焦“真成长”。因此,本周我们看到在MSCI纳入A股指数以后,以上证50为代表的价值蓝筹仍是市场主要的选择方向。

整体来看,本周涨幅最大的是上证50,涨幅为3.11%,与上周相比上升了5.75%。本周涨幅最小的是创业板,涨幅为-0.14%,与上周相比下降了0.92%。

分具体的板块指数来看,本周上证综指涨幅为1.11%,较上周上升2.23%。深证成指涨幅为1.72%,较上周上升1.59%。沪深300涨幅为2.96%,较上周上升4.56%。上证180涨幅为2.55%,较上周上升4.57%。上证50涨幅为3.11%,较上周上升5.75%。中小板综涨幅为0.30%,较上周下降0.30%。创业板指涨幅为-0.14%,较上周下降0.92%。

拉长时间区间来看,近1个月以来,涨幅最大的是沪深300,涨幅为5.80%。涨幅最小的是创业板,涨幅为1.75%。近3个月以来,涨幅最大的是上证50,涨幅为6.91%。涨幅最小的是创业板,涨幅为-8.03%。

1.2、行业涨跌幅

受到MSCI纳入A股指数的利好冲击,以家电、大金融为代表的消费白马、价值蓝筹板块受到市场追逐,表现优于其他行业。

从本周行业表现来看,位列涨幅前三位的行业和对应涨幅分别为家电(7.15%),非银金融(3.35%),银行(3.16%)。相比于上证综指本周的涨幅1.11%,有较好的超额收益。本周位列涨幅后三位的行业和对应涨幅分别为传媒(-2.24%),纺织服装(-1.76%),计算机(-1.41%)。

从1个月的维度来看,位列涨幅前三位的行业是家电、非银金融、房地产,对应涨幅分别为13.12%,8.80%,7.63%,位列涨幅后三位的行业是石油石化、餐饮旅游、纺织服装,对应涨幅的涨幅分别为-0.07%,0.89%,1.32%。

从3个月的维度来看,位列涨幅前三位的行业是家电、非银金融、食品饮料,对应涨幅分别为11.79%,6.85%,5.45%,位列涨幅后三位的行业是国防军工、农林牧渔、机械,对应涨幅分别为-16.52%,-15.10%,-13.93%。

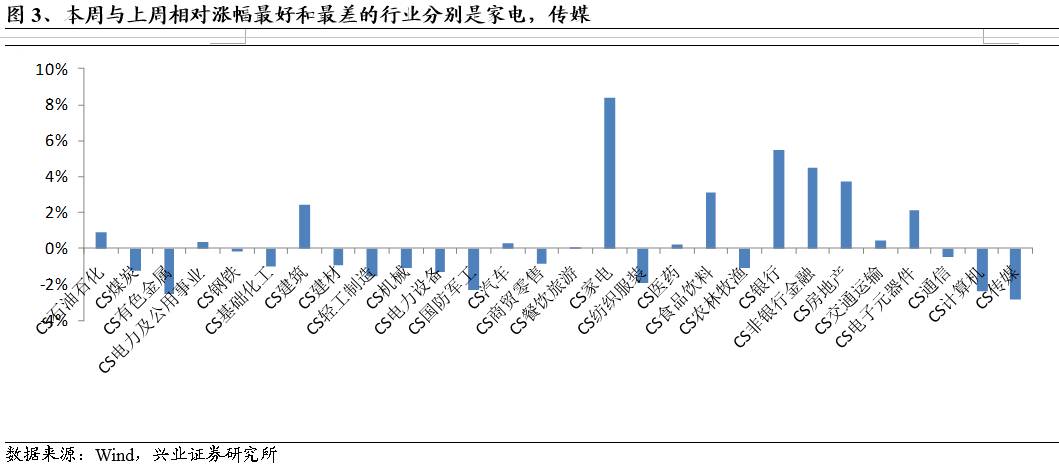

从行业自身本周与上周涨跌幅的相对值来看,本周较上周相对涨幅最大的三个行业,以及其本周涨幅和变化幅度:家电(涨幅:7.15%,变化幅度:8.42%),银行(涨幅:3.16%,变化幅度:5.50%),非银金融(涨幅:3.35%,变化幅度:4.49%)。

本周较上周相对涨幅最小的三个行业,以及其本周涨幅和变化幅度分别为:传媒(涨幅:-2.24%,变化幅度:-2.84%),有色金属(涨幅:0.84%,变化幅度:-2.51%),计算机(涨幅:-1.41%,变化幅度:-2.42%)。

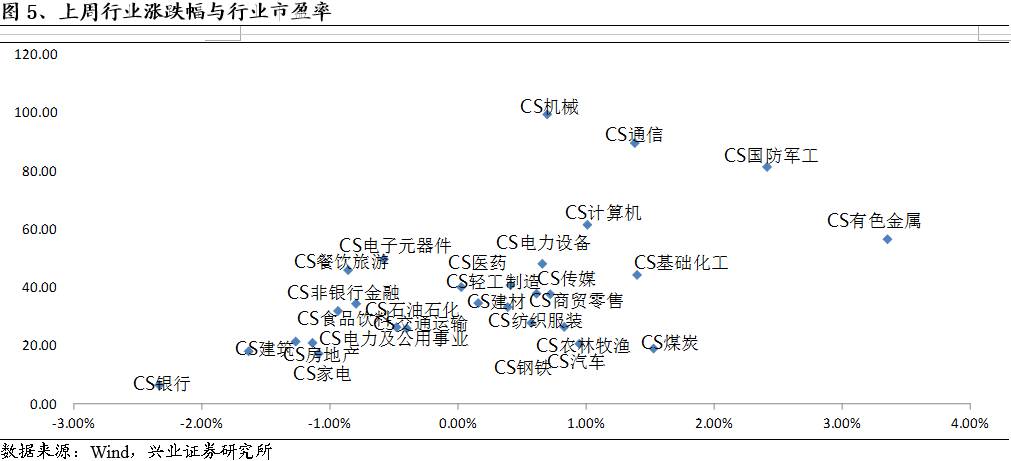

1.3、从PE与PB角度看行业涨跌幅

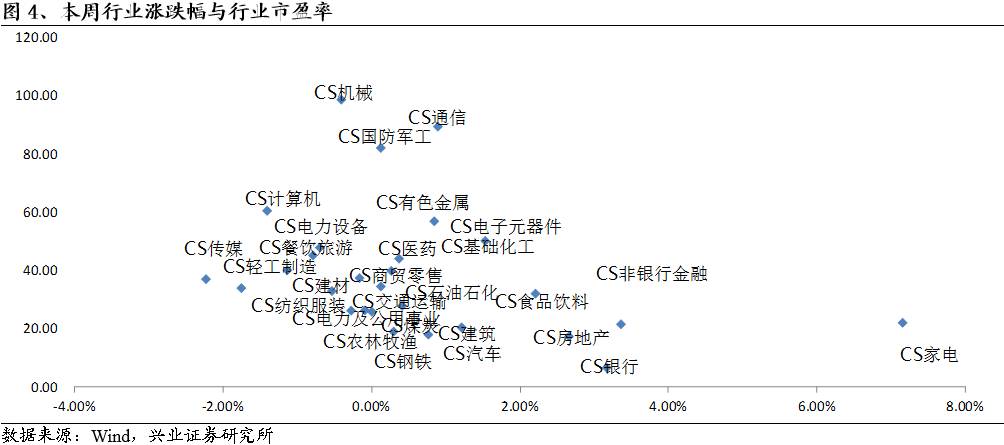

我们通过组建市盈率与涨跌幅的平面坐标的四个象限来看。

本周高市盈率行业中涨幅最多的是电子元器件(1.52%),涨幅最少的是传媒(-2.24%),低市盈率行业中涨幅最多的家电(7.15%),涨幅最少的是农林牧渔(-0.28%)。

上周高市盈率行业中涨幅最多的是有色金属(3.35%),涨幅最少的是餐饮旅游(-0.86%),低市盈率行业中涨幅最多的煤炭(1.52%),涨幅最少的是银行(-2.34%)。

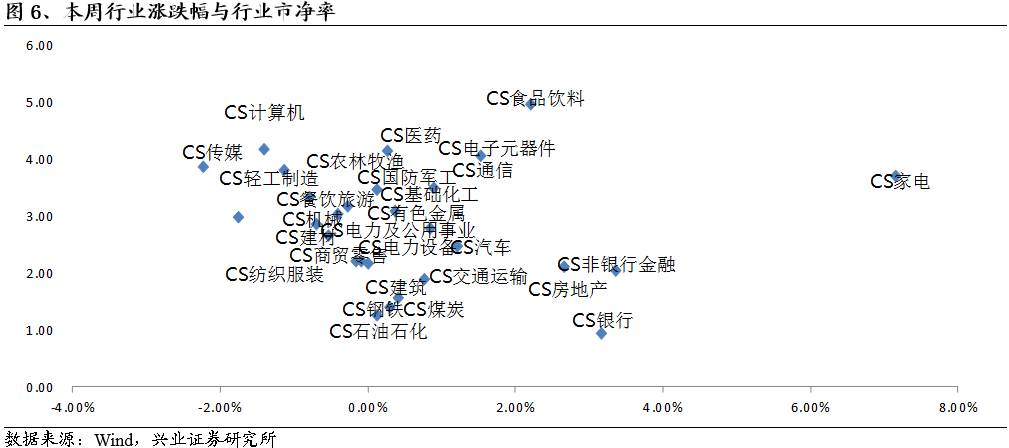

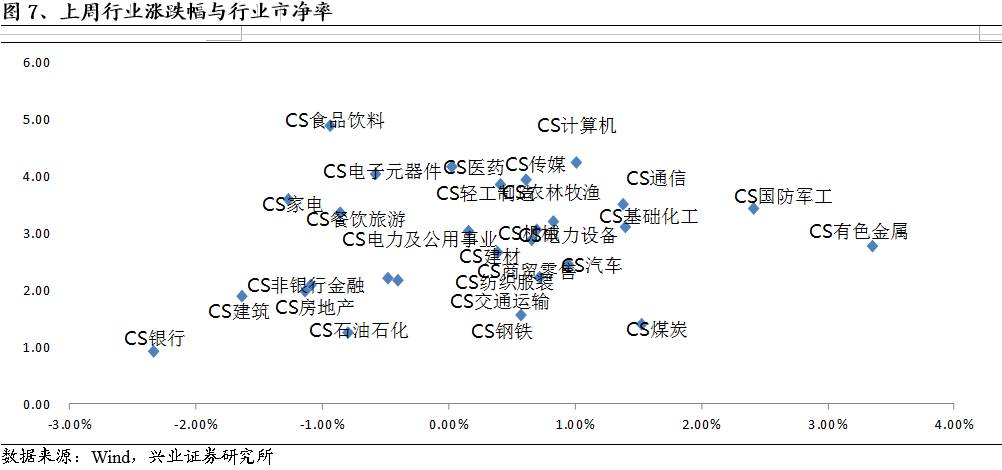

我们通过组建市净率与涨跌幅的平面坐标的四个象限来看。

本周高市净率行业中涨幅最多的是家电(7.15%),涨幅最少的是传媒(-2.24%),低市净率行业中涨幅最多的是非银金融(3.35%),涨幅最少的是石油石化(0.12%)。

上周高市净率行业中涨幅最多的是有色金属(3.35%),涨幅最少的是家电(-1.27%),低市净率行业中涨幅最多的是煤炭(1.52%),涨幅最少的是银行(0.27%)。

2、A股市场交易数据复盘

2.1、主要板块交易数据

整体上,受到MSCI提振和特斯拉在中国建厂等消息提振,市场热情略微回暖,但系统性的仍需等待。

从成交额角度来看,本周Wind全A成交额20,238亿,较上周上升了1,221亿。本周上证综指成交额8,773亿,较上周上升了785亿。本周中小板成交额4,969亿,较上周上升了240亿。本周创业板成交额2,949亿,较上周下降了57亿。

比较本周与上周的成交额,本周成交额涨幅最大的板块指数及其变化幅度依次为:上证综指(9.82%),Wind全A(6.42%),中小板(5.07%),创业板(-1.89%)。

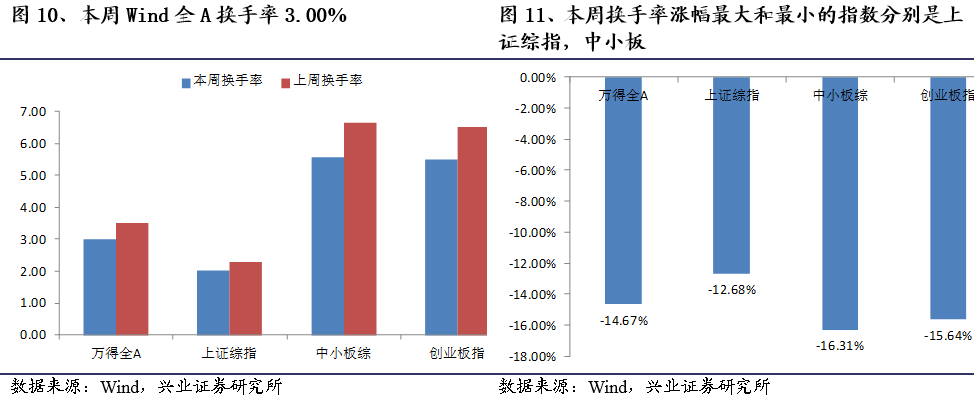

从换手率角度来看,本周Wind全A换手率3.00%,较上周下降了0.52%。本周上证综指换手率2.01%,较上周下降了0.29%。本周中小板换手率5.57%,较上周下降了1.09%。本周创业板换手率5.49%,较上周下降了1.02%。

比较本周与上周的换手率,本周换手率涨幅最大的板块指数及其变化幅度依次为:上证综指(-12.68%),Wind全A(-14.67%),创业板(-15.64%),中小板(-16.31%)。

2.2、行业交易数据

行业交易数据:本周我们看到大金融板块换手率和成交额放大,短期需要注意调整风险。

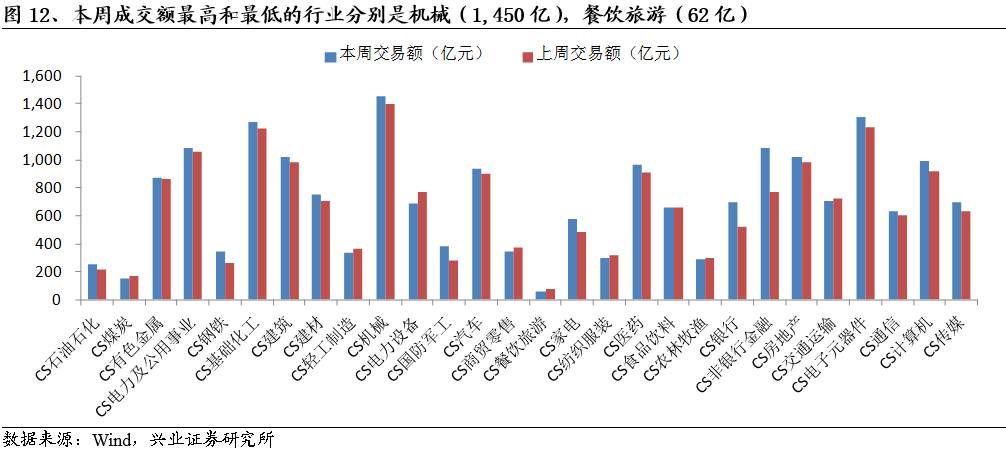

从成交额角度来看,本周成交额最高的三个行业是机械,电子元器件,基础化工。成交额分别为1,450亿,1,311亿,1,267亿。较上周分别上升51亿,上升79亿,上升46亿。本周成交额最差的三个行业是餐饮旅游,煤炭,石油石化。成交额分别为62亿,154亿,253亿。较上周分别下降15亿,下降15亿,上升40亿。

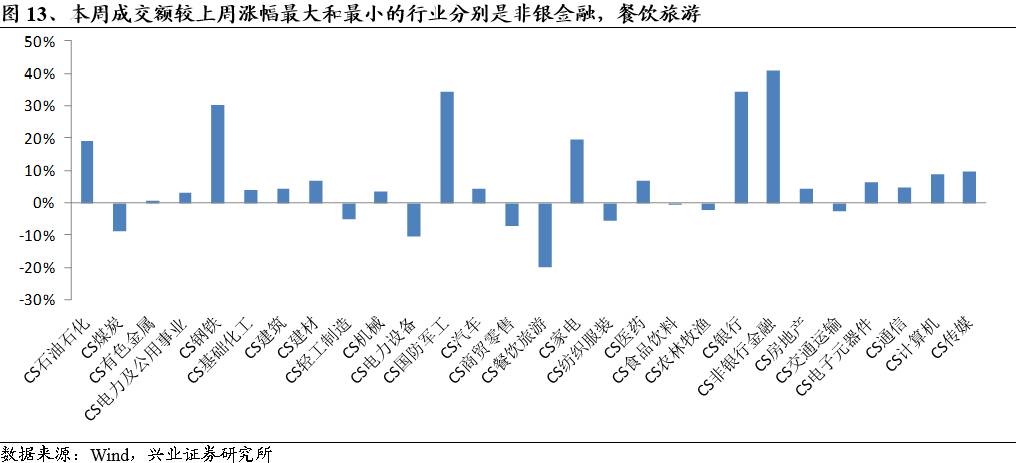

与上周相比,本周成交额相对涨幅最大的三个行业及其变化幅度依次为:非银金融(1,085亿,41.12%),国防军工(380亿,34.55%),银行(699亿,34.16%)。本周成交额相对涨幅最小的三个行业及其变化幅度依次为:餐饮旅游(62亿,-19.97%),电力设备(687亿,-10.50%),煤炭(154亿,-8.76%)。

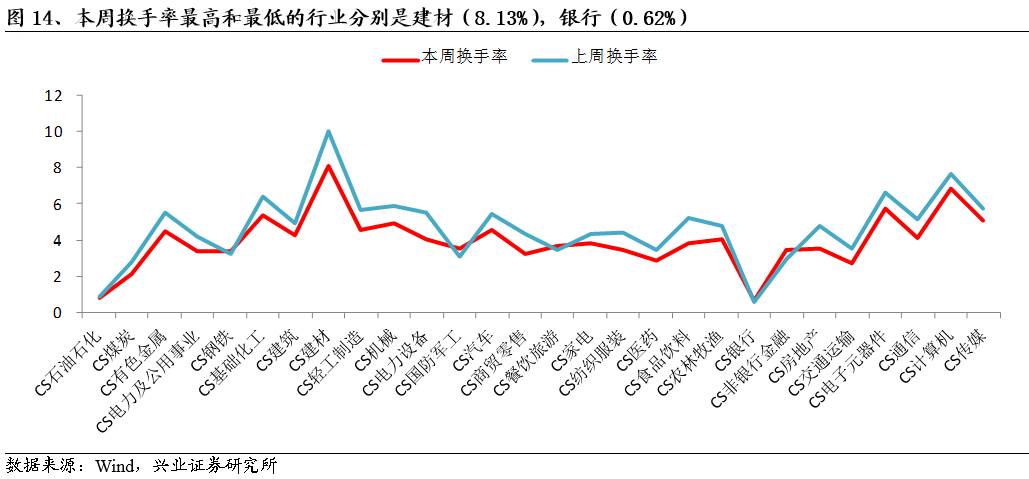

从换手率角度来看,本周换手率最高的三个行业是建材,计算机,电子元器件。换手率分别为8.13%,6.85%,5.75%。较上周分别下降1.90%,下降0.82%,下降0.90%。本周换手率最差的三个行业是银行,石油石化,煤炭。换手率分别为0.62%,0.80%,2.10%。较上周分别上升0.05%,下降0.07%,下降0.67%。

与上周相比,本周换手率相对涨幅最大的三个行业及其变化幅度依次为:非银金融(17.56%),国防军工(14.30%),银行(8.68%)。本周换手率相对涨幅最小的三个行业及其变化幅度依次为:食品饮料(-27.79%),电力设备(-26.48%),房地产(-25.69%)。

精彩回顾:

【兴证策略王德伦团队】创业板现暖意 ——兴证策略A股第24周复盘周记

【兴证策略王德伦团队】中小创继续回暖 ——兴证策略A股第23周复盘周记

【兴证策略王德伦团队】创业板较上周略微回暖——兴证策略A股第22周复盘周记

【兴证策略王德伦团队】金融龙头再度放彩——兴证策略A股第21周复盘周记