信利国际是国内领先的显示屏与智能终端解决方案供应商。

目前公司以面板为核心业务,产品线扩展至多项电子制造业务:触摸屏、摄像头、指纹识别模组等。

公司是中国最大的智能手机零部件制造商和全球顶级车载显示屏供应商。车载显示领域,16年公司在全球市占率为8%,黑白显示屏出货量高居第一。

OLED东风起,公司铸造成长新引擎。

OLED市场需求持续增长,到2020年预计将超过2000万平方米。伴随苹果iPhone X发布,OLED已跨越应用拐点,进入快速提升阶段。为抢占市场,公司大力布局OLED产线——惠州项目:具备主流6寸量产能力,目前以智能穿戴设备为主,客户导入进展顺利,

产能迅速爬升,

年底有望实现量产。仁寿项目

:预计2019年上半年开工建设,2021年开始量产,规划产能30k/月。我们认为,继惠州OLED产线后,公司在AMOLED领域的技术及工艺积累已进入业内前列,公司未来有望凭借6代产线继续扩大AMOLED优势。

车载屏打造新增长极,剑指全球前三。

公司车载业务领先,16年全球出货排名第六,占比8%,三年内呈数倍增长;客户基础深厚,目前全球车载终端客户覆盖率已超过80%,2017年底有望达到95%。同时汽车业务具有更高的壁垒、毛利和产品周期,我们认为车载屏幕将成为公司未来重要业绩支撑,推动公司“去手机化”进程加速,展望18-19年高增长。汕尾G5 TFT产线预计17年底将进行试产,规划将全部用于车载业务,未来将无缝承接G4.5产线的缺口,助力公司车载业务的成长。根据我们测算,未来汕尾5代TFT-LCD订单开出后,公司市占率有望提升接近一倍,利润贡献进一步提升。

触控业务下行周期见底,新领域拓展应用范围。

公司触控模组的产品结构主要是外挂式,随着亏损企业退出市场,行业洗牌加速,下行周期接近尾声,业务下滑压力减轻,公司毛利趋稳。叠加公司加强供应链管理,成本控制、高端产品布局等方面的优势,触控业务盈利能力有望回升。此外,17H1公司触屏业务下滑,主要受智能手机屏幕比例由传统16:9转变至18:9趋势所影响,目前公司已顺利完成产品换档。目前公司已有多个18:9项目积极开发中,预计将于2017Q4开始陆续进入量产。

双摄2.0时代到来,模组业务再次迎来技术红利。

摄像头1.0时代,公司凭借高像素为特征的中高端摄像头征服市场,业务规模初次提升。摄像头2.0时代,双摄市场快速增长,公司凭借精密的模组工艺立足市场,深度获益全面屏+双摄像头时代的技术红利。公司已经成功布局3D sensing摄像头,其中结构光与高通及Himax紧密合作,TOF也与客户紧密配合中,我们预计18年上半年有项目将进入量产,再一次证明老牌模组厂的实力。

乐视靴子落地,业绩上行可期。

公司H1业绩主要受乐视坏账拖累,影响约4.1亿港元(一次性计提坏账准备5.5亿港元,信用保险赔付约1.4亿港元)。公司已对乐视致新和乐视控股提起诉讼,要求退还已支付的人民币2.4亿港元。我们认为,公司已理顺与乐视的利益关系,并对未来发展充满信心。考虑到公司整体经营稳健,各项业务进展顺利以及目前乐视坏账一次性落地,因此未来业绩反转上行可期。

投资建议:

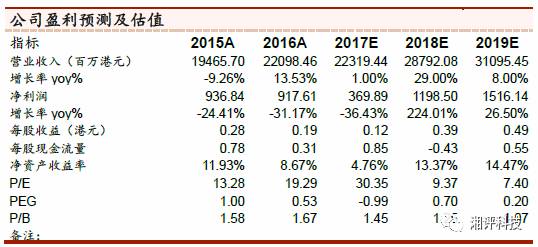

考虑惠州厂公司持股53%情况下,我们预计公司2017-2019年备考归母净利润分别为3.70\12.0\15.2亿港元,对应EPS 0.12\0.39\0.49港元(股本数30.7亿),对应17-19年PE为30x\9.4x\7.4x,PB仅为1.45\1.25\1.07。

作为兼具OLED产能规模与经营效益的公司,公司有望深度受益行业爆发,迎来业绩与估值的双提升;同时车载业务进展顺利,随着惠州G4.5代线量产和汕尾G5代线建设进展加速,公司有望打通产能瓶颈,跻身全球前三;摄像头、触摸屏等业务受益技术升级红利,展望新一轮成长周期;玻璃盖板打造未来亮点。A股、H股可比公司18年估值21.61倍,考虑到H股与A股的估值差异,给予公司18年15倍PE,目标价5.85港元,给予“买入”评级!

备注:

当前港币对人民币汇率:0.8456

风险提示:消费级LCD价格加速下滑

以屏为轴,公司是国内领先的智能终端解决方案供应商

信利国际是国内领先的显示屏与智能终端解决方案供应商,

目前公司以面板为核心业务,产品线扩展至多项电子制造业务:触摸屏、摄像头、指纹识别模组等。下游应用包括智能手机、汽车电子、智能穿戴等多个应用领域,全面覆盖国内外主流终端及OEM/ODM厂商,客户包括三星、Oppo、Vivo、华为、宝马等国内外众多企业。公司是中国最大的智能手机零部件制造商和全球顶级车载显示屏供应商——在车载显示领域,2016年公司在全球市占率为8%,黑白显示屏出货量高居第一。

信利目前在大陆注册的全资子公司有“信利半导体有限公司”“信利光电股份有限公司”“信利电子有限公司”“信利仪器(汕尾)有限公司”“信利工业(工业)有限公司”“信利(惠州)智能显示有限公司”,其中信利光电已经提交申请,预备分拆至A股上市,主营业务为摄像头模组和触摸屏产品。

公司自上市以来生产能力与经营水平持续提升,紧随市场需求及时布局。2011年以来,公司成功引领消费电子浪潮,先后丰富了触摸屏、指纹识别、OLED产线、魔法玻璃等多条产品线,多条产品线均位于国内领先水平。其中AMOLED项目总投资约251亿元,已于惠州建成一条4.5代线,未来仁寿项目将成为新看点,公司有望成为国内OLED生产商中兼具规模与效益的代表。

公司多年来积极响应市场需求,成功开发出多条产品线配套消费电子大市场:2008年智能手机浪潮初起,公司成功开发以OGS技术为主的触摸屏模组,是国内较早实现中高端摄像头模组量产的企业,多年来稳居出货水平top 5,并已经成功研发双摄像模组产品;车载LCD屏近年市场扩张,公司产品积累深厚,市场拓展迅速,目前已稳居国内市占第一。

多业务协同,集成优势明显。

信利是全球唯一能同时提供显示、触控、玻璃盖板、全贴合、摄像头以及线路板的厂商,各项业务紧密协同,极大加强了公司提供一站式服务的能力。公司在智能家居、智能穿戴、汽车电子等非智能手机市场占据较大优势,成功开发出“智能冰箱监控摄像头+冰箱门外大尺寸触控显示屏”、“无人机高清摄像头+操作器低反射全贴合模组”等一体化解决方案,具备响应迅速,可追溯性强等特点,有助于公司深耕客户,加强客户粘性,拓展非手机市场。

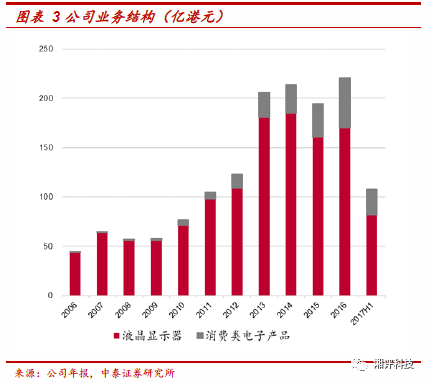

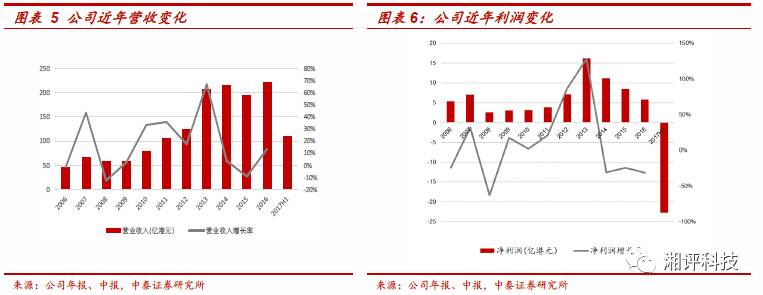

公司多年来营收与净利润增长平稳,由于智能手机新趋势的逐渐应用,手机面板尺寸由16:9向18:9切换,对触摸屏模组业务产生了一定影响,公司16年和17H1的净利润均有所下滑。叠加部分产线受到触摸屏模组以及摄像头模组行业竞争加剧的影响,毛利降低,手机业务盈利能力有所下滑。公司谋定而后动,重新确立未来以面板为中心的业务结构,加紧OLED与车载面板等明星业务量产进度,加速玻璃等新业务布局,传统业务有望触底反弹,我们对公司未来发展充满信心。

OLED

东风起,公司铸造成长新引擎

OLED是行业未来,应用进程明显提速

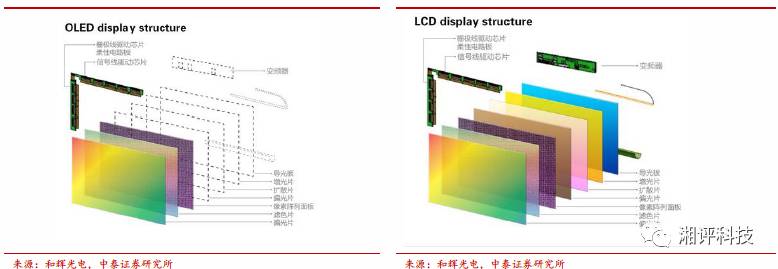

OLED采用有机电致发光材料产生的自发光原理,相比液晶面板(LCD)优势显著,因此其应用领域日渐广阔。目前主要以小型电子设备器件为主,包括智能手机、可穿戴智能设备、车载显示等。

相比LCD,OLED具备以下优势:

1)可视角度和屏幕响应速度:

LCD由于是运用过滤光线的原理,光线的投射角度固定,导致可视角度较小,同时通过改变电压从而改变电场来决定液晶分子的排列方式,因此响应速度较慢。

2)色域:

LCD是通过滤光片产生红、绿、蓝三基色,而OLED面板中每个像素点由三基色三类有机发光二极管制成。通过调整电压改变三基色发光强度,从而混合出不同颜色,因此OLED的色域更广。

3)功耗:

LCD是通过过滤不同频率的光实现发光,因此背光源需要一直工作,能耗较大,而OLED在较暗的画面情况下是部分有机发光二极管低功率运行的结果,根据不同颜色有机发光二极管的功耗情况不同,故能耗较低。

OLED市场规模增长迅速,收入弹性足

需求端,

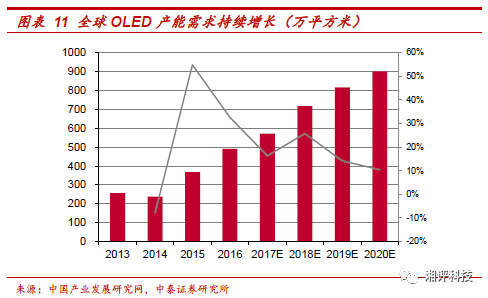

智能手机与电视等市场对AMOLED显示器的需求率迅速增加, VR/AR设备、汽车显示器等领域的渗透也将逐渐增长。我们预计17年面板出货约30亿片,中高端智能机(单价高于3500元)占比达20%,考虑到苹果OLED屏幕产品首次应用,假定有60%的中高端手机拟采用OLED面板,则OLED手机端需求约为324万平方米。此外大尺寸电视和可穿戴产品带来巨量需求,17年OLED全球需求至少为600万平方米,与当前产能缺口巨大。根据产业发展研究网,全球OLED需求持续增长,到2020年预计将超过900万平方米。

供给端,根据CINNO等咨询机构,

16年AMOLED面板出货量达4亿1600万片。预计17年出货约5亿片, 2020年增加到8亿多片。目前大部分来自三星,其它供应商包括来自中国的维信诺、天马、和辉光电和京东方。

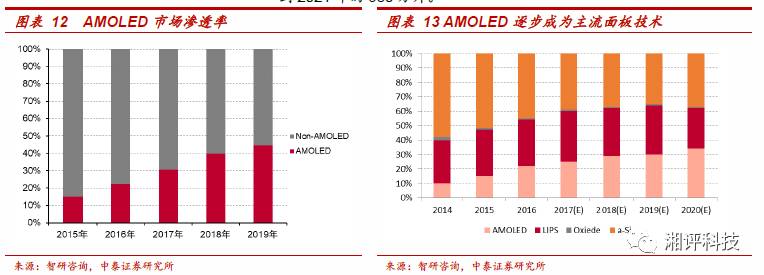

手机OLED面板跨越应用拐点,进入快速提升阶段。

根据IHS,2016年手机OLED屏幕的出货量达到3.95亿片,相比于2014年其渗透率已经从14%上升到26%,伴随苹果iPhone X发布,Oled屏已跨越应用拐点,进入快速提升阶段。OLED电视面板将从2017年的160万片增长到2021年的680万片。

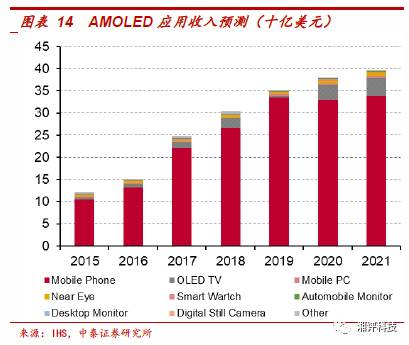

消费电子最贵元件,面板商业绩弹性足:

面板成本仍是智能手机成本中的大头,以iPhoneX为例,其OLED屏幕成本120-130美元,而其总成本580美元,占比约21.5%。但OLED收入仍快速增长,根据HIS数据显示,OLED的收入从2016年的155亿美元大幅增长到2017年的236亿美元,预计的2020到2024年OLED收入平稳增长,这是由于中国制造商的OLED面板生产技术将更为成熟,尤其是用于智能手机的OLED面板的柔性因素。根据我们测算,OLED屏幕占据了智能手机约20%左右的成本,占据了电视机60%左右的成本,

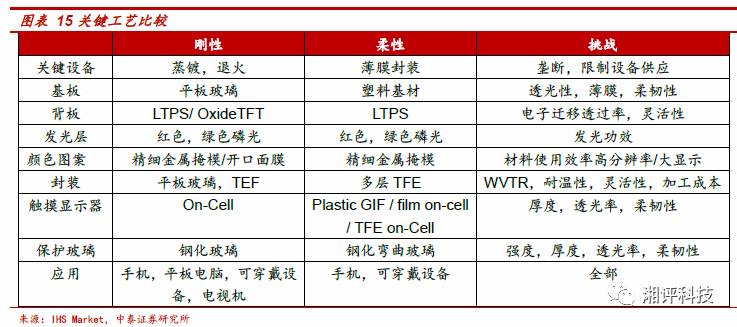

根据基板材料的不同可以将OLED面板分为刚性OLED和柔性OLED。柔性OLED使用PI层作为基板,刚性OLE使用玻璃作为基板。虽然两者制造工艺都是10个步骤,但其中有着显著的不同,如PI基板和载体玻璃,封装方法,切割和触摸传感器涂层。这些差异对面板制造商来说极具挑战性。现目前,柔性OLED的稳定性和良品率都难以保证。

紧抓弯道超车机会,国内厂商积极布局

上游日韩垄断,OLED国内产能蓄势扩张。

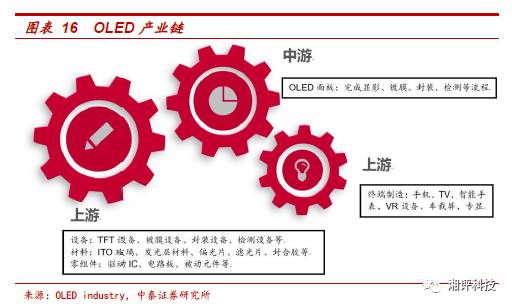

终端需求的快速增长叠加产业化进程加速,OLED全产业链快速发展。按照产业链位置区分,上游是设备、原材料和零组件的生产,下游包括手机、电视、相机、智能穿戴、汽车显示器等终端需求,中游为面板制造环节。上游被日韩以较高的技术壁垒垄断,我国材料生产商主要生产OLED材料的中间体和单体粗品,目前竞争力比日韩薄弱。面板制造我国起步较晚,随着国内面板制造商增加资本技术,投入产线持续扩张,产能逐步落地,大陆正迅速扩张其市场份额,分享高速增长的市场带来的红利。

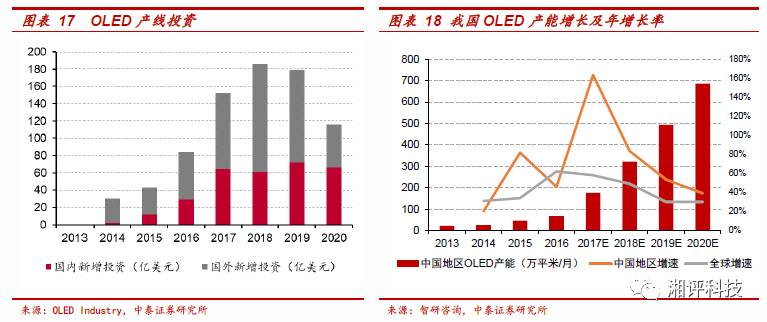

国内OLED产线全面投资,产能高速增长:

依据现有披露的投资数据,17-19年全球OLED设备总投资达到千亿美元级别,其中国内总投资规模接近2000亿元左右。假设OLED新建产线建设期2年,根据智研咨询数据,2017年中国OLED产能预计达到176万平方米/月,则2019年国内OLED产能有望接近500万平方米/月。

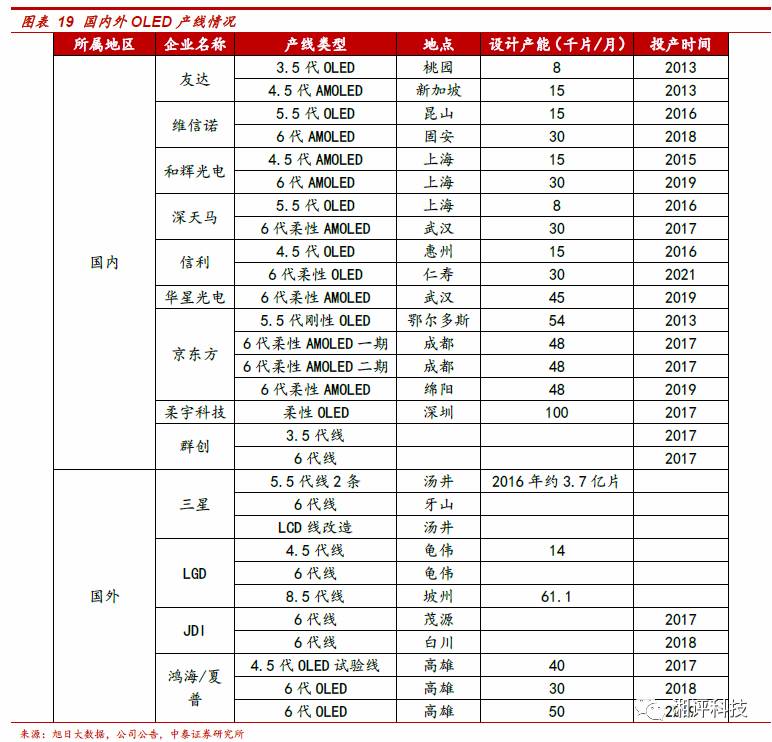

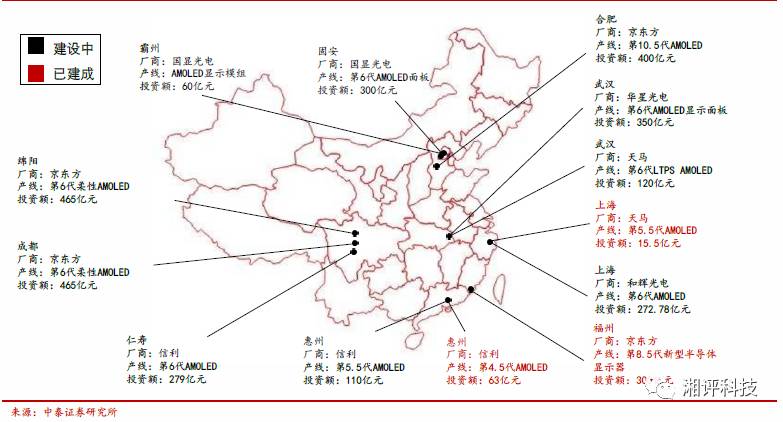

国内厂商积极布局OLED产线,目前京东方、和辉光电、信利等厂商已成功点亮并投产。据我们统计,国内规划与建设中的OLED 产线有5条,包括备受关注的京东方成都 6 代线、绵阳 6 代线和信利位于仁寿的6代线。

在AMOLED产品上,公司17年底即可实现量产。

公司惠州项目规划产能为30K,量产后年销售收入预计可达195亿元,目前产能为15K,折算为5.5寸手机面板约为800-900K。目前公司下游以智能穿戴设备为主,客户导入进展顺利,预计年底可实现量产。硬板方面,公司具备为主流6寸量产能力,此外公司还有15K柔性OLED屏规划产能待扩,无论未来用于硬板或软板,均可大幅扩充惠州厂的盈利能力。

产能规模爬升,盈利拐点渐近。

目前公司产能远无法满足市场需求,公司在保证订单响应能力与高产能利用率的前提下稳步提升产能规模。惠州OLED产线自2016年Q4开始进入正式生产期并开始计提折旧,产能提升致使亏损幅度扩大,随着产能利用率和良率的提升,经营性亏损已逐步开始收窄。

根据公司公告,2016年惠州厂H2亏损2.94亿港币,2017年H1亏损2.73亿港币,Q2亏损幅度呈减小趋势。我们认为,Q3、Q4为公司传统出货旺季,订单能见度超过1年,受益于智能手表等产品加速批量出货,17H2亏损幅度将继续缩小,大幅改善惠州厂经营性现金流。18年产能有望继续爬升,盈利拐点渐近。

OLED低功耗、柔性、超轻薄、反应速度快的特点特别适合可穿戴式设备尤其是智能手表的使用。苹果和三星两款标杆性智能手表均采用OLED面板,同时Moto360智能手表、华为watch、LG G watch R智能手表、中兴AXON WATCH等设备都采用OLED面板。公司OLED产品具有轻薄、对比度高等特点,尤其适合物联网与可穿戴的需求,目前量产在即,有望迅速改善惠州厂经营状况。

6代线落户仁寿,与眉山政府共拓未来

全资子公司信利电子与眉山市人民政府就投资TFT-LCD项目和AMOLED项目订立框架协议,建设一条6代柔性AMOLED生产线。总投资额人民币279亿元,注册资本150亿元,其中信利电子出资20亿元,占13.3%股权。项目预计2019年上半年开工建设,TFT-LCD有望较快量产,AMOLED有望2020年点亮,2021年开始量产,月产能30k。产品将主要供应给手机、平板以及其他消费电子类产品。

公司未来有望凭借6代产线继续扩大AMOLED优势。

继惠州G4.5代线后,公司在AMOLED领域的技术及工艺积累已进入业内前列。仁寿6代线将大幅增加公司的AMOLED产能,进一步巩固公司在中小尺寸AMOLED面板市场的优势。仁寿AMOLED生产线预计于2021年投产,消费电子市场对AMOLED显示面板的需求完全释放,彼时有望迎来OLED屏景气高峰。

TFT五代线技术积累成熟,量产以及体现效益时间较早。

信利仁寿TFT5代线预计2019年底量产,月产能140k。目前公司可用于生产车载TFT屏的产线有惠州G4.5代线,汕尾G5 代线,以及未来投产的仁寿项目。公司TFT产线可按一定比例配置为车载屏专用产线,调整灵活,较为适应小批量、定制化程度较高的车载显示面板等专显市场的需求。

合作方实力强大,携手共拓未来。项目合作方仁寿产投及四川集安基金具备良好的本地资源和项目引进方面的成熟经验,除了参与出资,我们认为将为信利国际面板项目的建设及经营保驾护航。

柔性AMOLED受欢迎,公司提前布局彰显卓越眼光

柔性OLED受欢迎于智能手机,产能91%复合年增长:

根据IHS Market发布的《显示器供求与设备跟踪报告》,全球柔性AMOLED产能预计以91%的复合年增长率在2016-2020年从150万平方米扩大至2010万平方米。这些产能的增长是由于中国、日本和韩国将新建46家柔性AMOLED工厂,每家工厂的月产能达30,000片基板,从而提供行业当前水平的13倍以上的产能,新增1860万平方米的塑料基板产能。

AMOLED显示分辨率高,色彩丰富,具有出色的图像质量和外形尺寸优势,目前有很多高端手机产品的屏幕采用AMOLED。据IHS Market 的观察, 2017下半年特别是在中国和韩国,在移动显示器OLED的新投资都将用于柔性显示器。在AMOLED领域韩国公司几乎垄断了全球,在产能和技术上都有绝对优势,三星拥有一条月产能8000片基板的5.5代线和一条月产能1.5万片基板的6代线,其市场占有率高达90%以上。而中国OLED制造商虽然一直在大力扩张AMOLED产能,但难度较大,良率较低,目前出货仅限于刚性OLED。

公司惠州产线规划15kk柔性OLED产能,目前具备柔性OLED生产能力,实验室完成5.2英寸超薄柔性AMOLED,厚仅30um,极限曲率半径为3mm。此实验室样品的研发目的是为验证设计方案及工艺技术路线,为未来新加入柔性显示屏新产能做技术储备。

此外,公司与柔性TFT显示屏技术全球领先企业——英国FlexEnable公司(技术源自英国剑桥大学)签署了技术转让与授权合约。公司将是全球第一家采用柔性TFT技术的显示器制造商,将在汕尾工厂的现有生产线进行投产,有望于2018年上半年出样,下半年实现量产。

PMOLED,兼具成长的现金奶牛

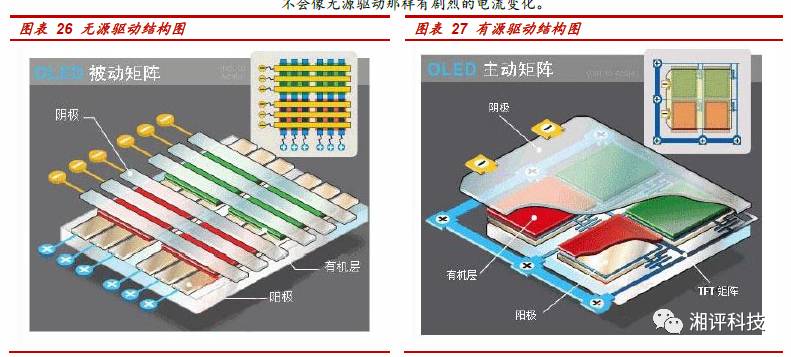

从驱动方式来看OLED可以分为有源驱动(AMOLED)和无源驱动(PMOLED)两种。

1)无源驱动(PMOLED),是一种自发光型半导体器件,发光亮度与电流成正比,因此可以将有机二极管的阴极共用,连接含有视频数据信息的动态电源驱动OLED器件。

2)有源驱动(AMOLED),不采用电流直接驱动,而使用薄膜晶体管(TFT)进行驱动,避免了无源驱动中电压波动对显示质量的影响。根据薄膜晶体管的电流与电压关系可知,流过的电流与漏源电压无明显关系,与栅源电压成平方关系,并且晶体管的栅源电压是由电容决定,波动较小,不会像无源驱动那样有剧烈的电流变化。

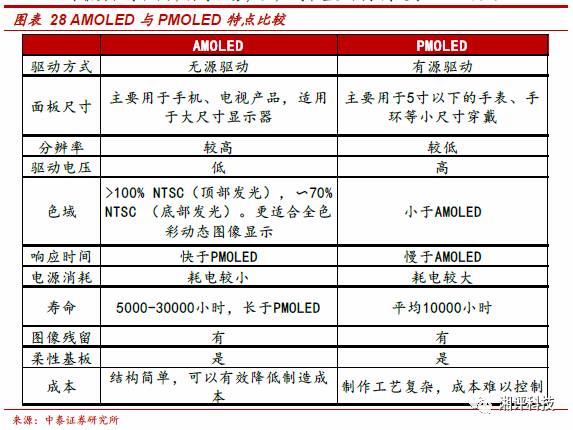

在显示效果上,AMOLED的表现更优异,亮度、画质、反应速度、视角广度都优于PMOLED。

相对于AMOLED,PMOLED颜色显示通过灰度控制以及三色滤光片实现,且大尺寸实现难度较大。然而PMOLED同时兼具轻薄、低单价等优势,生产成本甚至低于同尺寸LCD面板。

公司PMOLED实力强劲,多年来现金流表现优秀。目前公司PMOLED产线位于汕尾厂区,两条产线合计月产能约16K。公司PMOLED面板以0.96寸为主流,应用领域包括汽车仪表面板、工业控制面板、智能穿戴等,未来有望持续贡献利润,现金流稳健增长。可比公司是以PMOLED产品为主的台系大厂铼宝、智晶:铼宝通过进军韩国及欧美家电供应链,智晶同样进军车用抬头显示器和车载面板业务,订单持续饱满。继16年营收同比增长超30%,17年在新产能开出推升下,铼宝、智晶有望再度加速增长。

车载屏打造新增长极,剑指全球前三

LCD产能转移加速,大陆产线全面布局

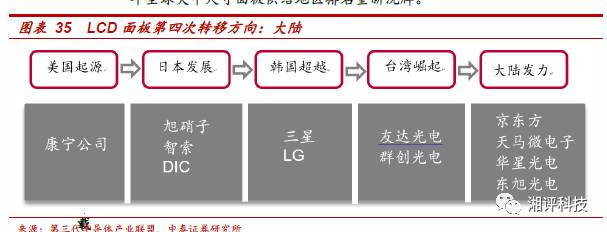

大陆领先LCD产能,大中尺寸供给地区洗牌:

LCD面板在经历了由美国起源到日本、韩国、台湾,到现在的大陆为主要产能地后,上游原材料主要由日美占据,而中下游则由韩国、台湾、大陆三分天下。在政府政策导向和市场需求巨大的引力下,我国面板厂积极投入增建新厂。另外,今年三星减少了一条七代线产能,加上过去几年与乐金持续地减少五代线产能,使得2017年中国大陆在全球大尺寸的面板供给占有率达35.7%居冠,其次为台湾地区的29.8%,韩国则下降至28.8%位居第三。相较于2016年,韩国为34.1%、大陆30.1%、台湾地区28.9%,2017年全球大中尺寸面板供给地区排名重新洗牌。

智能需求推动车载显车载显示器市场高速成长

汽车市场增长平稳。

2015全年汽车产销2450.33万辆和2459.76万辆,同比增长3.25%和4.68%,增速比上年同期减缓4.01个百分点和2.18个百分点。根据中汽协预测,2016年中国汽车全年销量为2604万辆(其中国内销量2540万辆,出口量64万辆),增速约为6%。

数字汽车与智能汽车时代到来,推动车载显示器市场井喷式成长。

随着数字汽车和智能汽车的发展,人们对于可视化驾车体验、汽车舒适性的要求不断提高,车用影音、导航信息需求激增,并且车载显示发展趋势为尺寸大型化、触摸代替按钮、智能互动以及资讯更为丰富等。车用显示面板市场可分为仪表显示面板、车用导航系统及车用电视等。智能驾驶、舒适驾驶的需求催热车载显示市场。

目前,车载显示屏也已经悄然占据了继手机、平板之后的第三大中小尺寸面板市场。