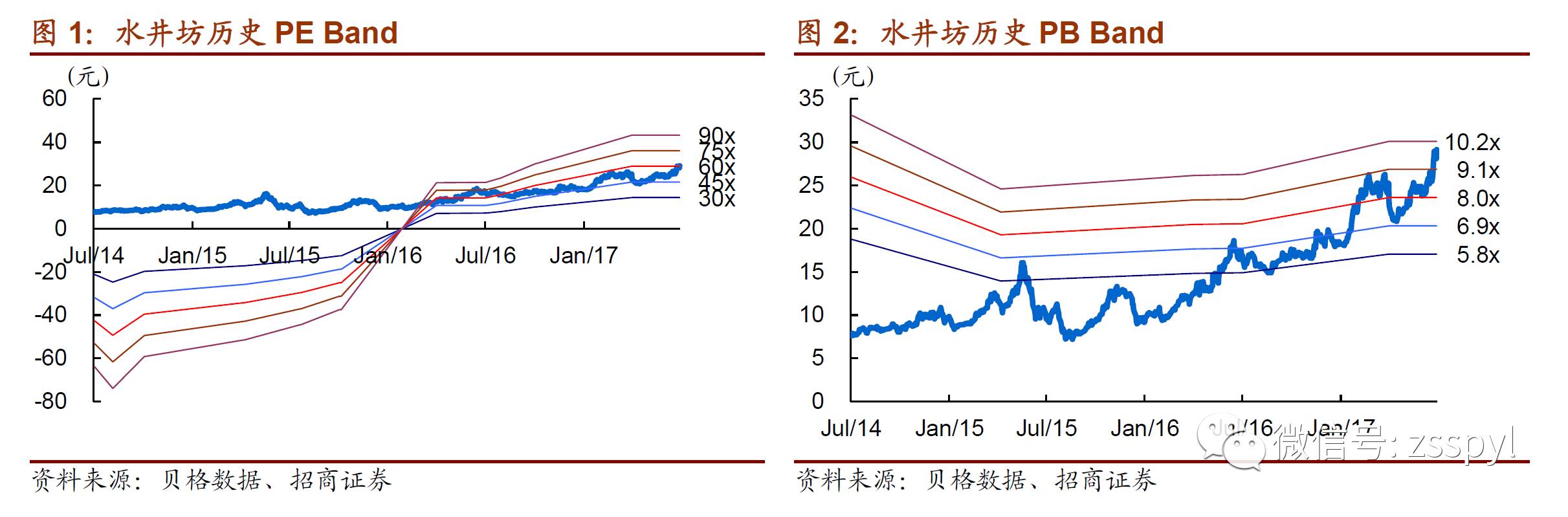

公司二季度收入增长130%,远超市场预期,一方面一季度适当控货,另一方面在于核心门店和终端动销的快速增长。费用增长较快但效果显著,消费税和资产减值损失未来影响有限。次高端行业和公司的逻辑已经多次验证,公司仍有较多的空白市场待渗透,渠道推力和品牌力不断拔高,持续高增长可以期待。对应EPS为0.64、1.03和1.40元,基于公司今年业绩超预期和持续高增长,我们看到18年底,给予18年40倍或19年30倍,对应200亿市值,一年可看35%空间。

中报收入增长大超预期,核心终端拓展和单点销量均快速增长。公司上半年收入8.41亿,净利润1.14亿,同比增长70.62%和25.66%,扣非净利润1.18亿,同比增长37.24%,二季度收入利润4.42亿和0.22亿,同比大幅增长129.7%和74.4%,其中销售量增长105%,收入增长远超越市场和我们预期。草根调研了解到收入高增长一方面源自公司全年任务从4月1号开始,一季度进行适当控货;另一方面在于费用投入收效显著,公司核心门店的开拓数量快速增长,品鉴会等活动在终端拦截上非常成功,消费者粘性增强,不论是渠道渗透亦或单点都有较快增长。分市场看,公司核心市场增长50%,5个次核心市场增长翻倍,我们草根调研了解到部分核心门店已经完成全年任务,积极增加任务量。公司收到现金9.62亿,同比增长110%,远高于收入增速,显示出较高的打款积极性。

费用投入收效显著,消费税和资产减值损失未来影响有限。由于结构升级,公司毛利率环比一季度继续提升到78%,新典藏的大力推广带来的高增长功不可没。营业税金中消费税比例受政策影响从5月开始上调,上半年至10%,下半年仍将提升到12%,但影响非常有限,公司7月通过提价10元对冲其影响。管理费用率略有下降,展现公司良好的内部控制,销售费用增长101%,延续一季度态势,与我们市场调研结果相似,公司在线上品牌投入和线下品鉴活动都有明显增长,但效果也有目共睹。之前市场一直关心的资产减值损失和递延所得税资产可抵扣亏损对报表业绩的影响持续性如何?资产减值损失是低端酒低价处理时与成本差异,未来公司将更多成本记入高端,资产减值几乎消失的同时毛利率将有所下降,对比五泸70%的毛利,以及将资产减值损失还原回成本,公司未来毛利率预计在70%以上。抵扣亏损会根据实际增速进行确认,未来几年仍有1.7亿,这无疑确保公司未来延续高增长。

行业和公司逻辑得以充分验证,未来业绩延续高增长。之前市场受一季度业绩和公司给出35%和20%的收入利润指引限制,预期相对保守,担心次水井坊缺乏根据地市场,需要依靠较高费用投入才可站稳脚跟。1)首先次高端的增长逻辑已经非常清晰:高端价涨紧缺带来的空间,庞大的中档酒升级需求,已被广泛接受。除洋河外其他品牌鲜有较强的根据地市场,剑南春和郎酒也在全国遍地开花,相比地方酒具备更好的品牌力和品质,更适应当前消费趋势。2)公司总代模式已非常成熟:渠道利润远高于竞品,公司通过空中广告和品鉴会等活动予以支持,渠道承担部分费用,消费者品牌认知不断提升,正向循环加速。3)公司仍有较多空白市场和区域未开发:在江苏、河南等核心市场终端门店增长反而最为迅速,当前的“5+5”市场格局未来势必继续增加,未来几年延续高增长具备足够的潜在空间。我们判断到2020年次高端可到500-600亿规模,剑南春或可占据15-20%份额,郎酒洋河10%,水井坊最具备潜力冲击第一梯队。

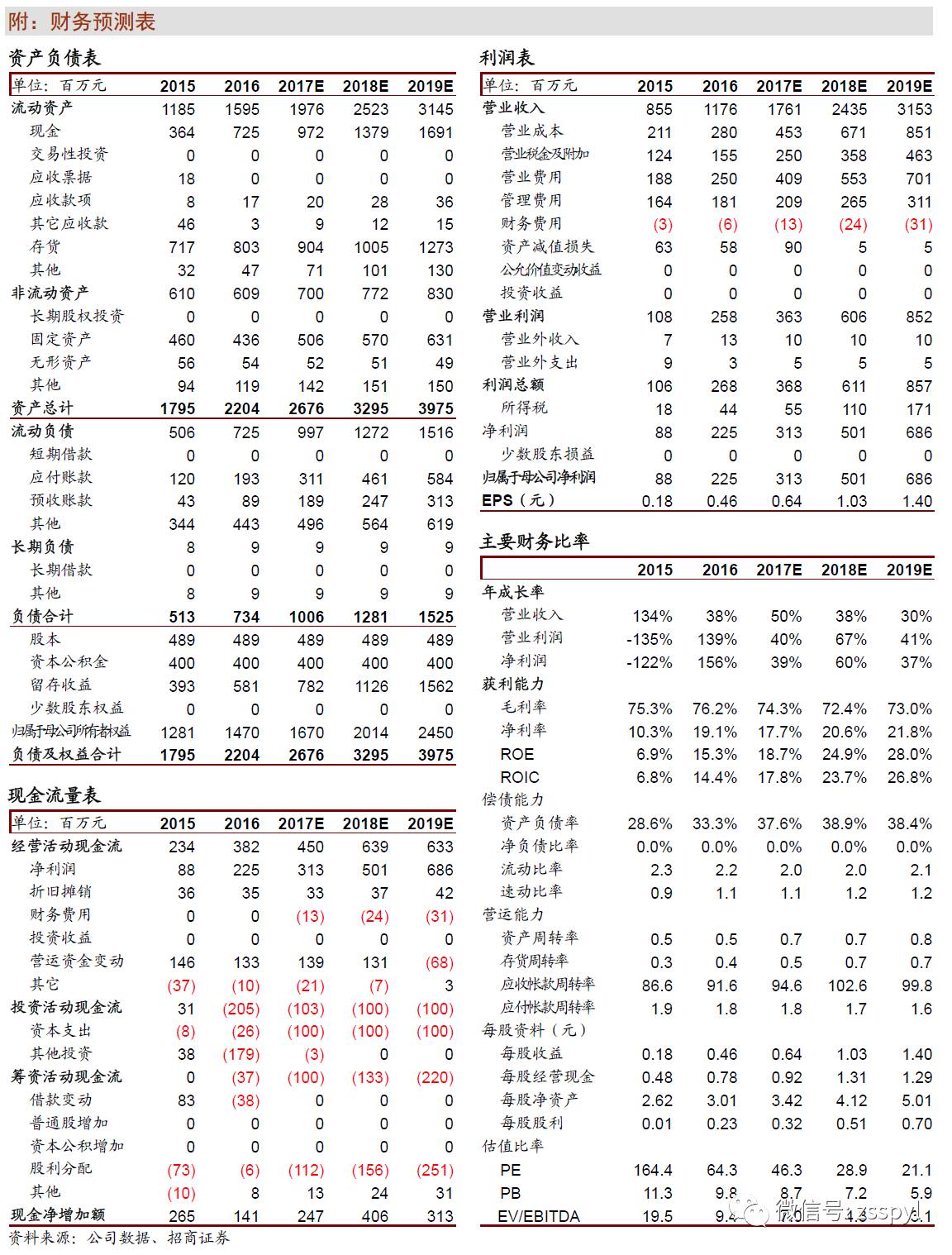

今年目标价已实现,18年底可看200亿市值目标,维持“强烈推荐-A”评级。水井坊的持续增长毋庸置疑,由于较高的渠道毛利和持续的品牌投入,对比地方品牌在该价格带具备不可超越的优势,相较剑南春郎酒的不足也已在追赶。核心市场终端扩展速度好于预期,单点动销也保持较高增长,未来仍有多个不足千万的空白大区待开发。市场容易在业绩低于预期时过于悲观,也容易在超预期时过于乐观,我们以客观的态度看待,公司上半年超预期增长后,下半年乃至明年面临的基数逐步增加,收入增速预期回归50%以内,但这增速也可以傲视同行,具备足够的吸引力。我们提高17-19年收入预测到17.61、24.35和31.53亿,净利润3.13、5.01和6.86亿,对应EPS为0.64、1.03和1.40元,年初我们给予17年150亿市值基本实现,基于公司今年业绩超预期和持续的高增长,看到18年下半年,给予18年40倍或19年30倍,200亿市值,一年可看35%空间。

风险提示:竞争对手模仿,竞争加剧

参考报告:

1、《水井坊(600779)—全年逻辑未改,短期波动勿忧》2017-05-02

2、《水井坊(600779)—品牌势能大释放,增长前景更明朗》2017-04-09

3、《水井坊(600779)—受益内外改善,继续高速增长》2017-02-14

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。