——作者:徐涛、郑泽科

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

行业景气受多因素影响,

Q4

呈现回暖迹象。

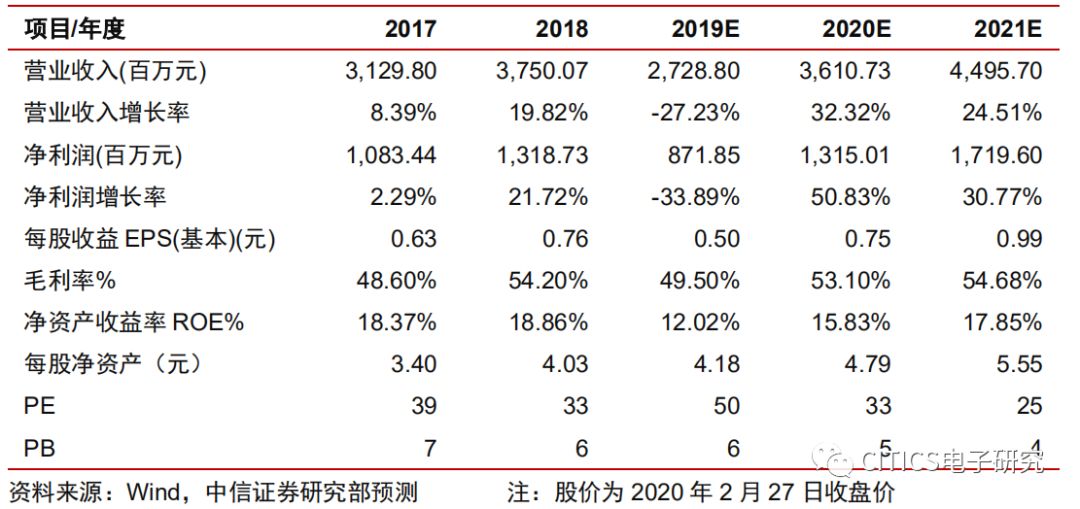

公司发布2019年业绩快报,期间实现:

营业收入27.29亿元、YoY -27.23%,归母净利润8.72亿元、YoY -33.89.03%。

受国际贸易摩擦以及电子产品行业整体需求放缓影响,报告期内公司的电子元件及材料、通信部件、半导体部件产品销售额跟

随下滑。

看Q4单季度:

营业收入7.32亿元、环比+15.3%,收入端呈现恢复增长趋势;

净利润2.04亿元、

环比+3.0%,净利润率27.9%环比略有下滑,预计费用率略有上升。

-

MLCC

价格波动,

2020

年预计将处于上升通道。

近三年MLCC价格波动较大,2017~2018Q3持续上涨,2018Q3~2019Q3逐步下跌,到2019年9月底基本恢复到涨价前水平,对公司2019年MLCC收入及毛利率带来显著影响。

2019Q4 MLCC整体行业库存水位见底,部分料号价格有所恢复,对公司Q4营收带来积极贡献。

展望2020年,一方面疫情影响了行业产能恢复使得供给短期受限,另一方面5G手机、智能汽车、安防军用等需求长期看涨,我们判断3~5月份具备价格进一步上涨基础,且全年有望保持景气。

公司MLCC产能快速扩展,2018年底20亿只/月,2019年底40亿只/月,预计到2020年底达到100亿只/月,考虑到量价均存在较大的上涨弹性,我们判断MLCC将为公司2020年业绩增长提供有力支撑。

-

插芯保持行业领先,新产品逐渐放量

。

公司陶瓷插芯保持行业领先地位,国内市占率接近70%,2019年重点新拓展海外客户,ASP 显著高于国内水平,2020年5G预计将带来额外贡献。

电阻基片由于下游处于去库存阶段2019年营收有所下滑,2020年行业有望恢复增长。

PKG应用和客户持续拓展,2019年ETC有积极贡献,2020年5G手机射频器件用量提升将打开增长空间。

陶瓷后盖有望成为5G旗舰/高端机型差异化卖点,在2020年预计将迎来新一轮发展机遇。

另外,公司劈刀、隔膜片、浆料等新产品有望进入规模销售阶段。

-

风险因素:

新业务拓展不及预期,疫情对下游需求影响。

-

投资建议:

公司是电子陶瓷龙头企业,在产品、技术、管理上具备穿越周期能力,具备长期成长潜质。

2019年行业需求下滑影响公司业绩,展望2020年已经呈现恢复增长趋势,其中MLCC 量价齐升有望为基本面反转提供有力支撑,公司多项创新业务亦同比向好。

维持公司2020~2021年净利润预测为13.15/17.20亿元,对应EPS 0.75/0.99元,现价对应33/25x PE,维持“买入”评级。

中信证券电子组首席研究员

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

中信证券电子组分析师

执业证书编号

:

S1010517100002

电话:

0755-23835433

手机:

189-0105-3016

邮件: