点击金融行业网,金融大拿、业内人士都在这里

今日微信号力荐 投资工场touzitt (长按红色字复制)

今日微信号力荐 投资工场touzitt (长按红色字复制)

作者 | 杨瑞

来源 | 财经三分钟(ID:qgq1818)

金融行业的萧瑟并不可怕,可怕的是再次的风雨欲来!

刚刚,一波未平一波又起,随着央行《二季度中国货币政策执行报告》的发布,苦逼的银行业再次被推到了风口浪尖。

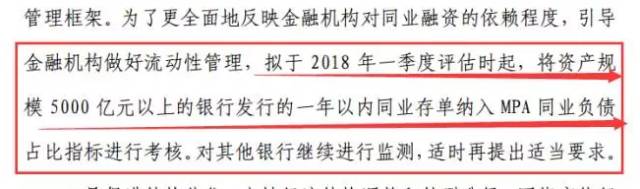

央行宣布:从2018年一季度起,银行资产规模5000亿以上的同业存单将纳入MPA同业负债占比进行考核。同业负债不能超过总负债的三分之一。

消息一出,整个金融业都炸了,要知道,如今的同业存单就像金融业的血液纽带,规模之庞大,以及受众之广,几乎覆盖整个金融体系。

而一旦这部分资金纳入监管,为了达到央妈规定的同业负债不超过总负债的三分之一,银行们务必会收缩同业存单的规模,这将又是一场腥风血雨。

同时,一般来说,当下的银行来钱方式有三种:

一:向央行借钱(逆回购等),二:向同行借钱(同业存单等),三,向居民和企业借钱(活定期存款等)。

也就是说,如果同业存单的规模减少,那么就意味着银行自身的可借出资金会减少。

那么银行一旦收缩,未来整个市场的流动性又将遭受不可估量的影响。

这是继今年3月份将银行表外理财纳入MPA之后,又一次同级别的监管重磅!

2、美元流失,天量放水,金融过渡创新致使整个金融业“铁锁链舟”

正常情况下,银行之间互相借款,以往从未被纳入过监管,怎么现在突然就进入央妈的MPA考核了呢?

只能说,一切祸端还是起源于美元的流失和前些年的天量放水。

这些年,随着央行印钱方式的改变,逆回购,酸辣粉SLF,麻辣粉MLF成为了央妈放水的主要工具。

而就是这三种放水工具,无一例外都必须由商业银行向中央银行提供抵押品,中央银行才能将相应的资金给到银行。

但这就出现了一种非常恶劣的情况,这种放水不像以前,无法雨露均沾。有抵押品的大行才能更多的拿到这些资源。

这样,部分小银行根本从央妈那拿不到钱,就只能找大银行借,于是,同业存单开始茁壮发展。

随后,伴随着上一轮的金融创新,在2015年8月,基金公司宣布加入同业存单购买;2016年11月,保险公司宣布加入。

结果,短短3年时间,同业存单参与机构就从2013年的10家,迅速扩大到489家。

而仅仅今年上半年,同业存单规模就达到了9.52万亿元,二级市场交易总量更是高达47.17万亿元。

这些同业存单的运作模式一般是:同业存单——同业理财——贷款

或者空转模式:同业存单——同业理财——货币基金——同业存单——同业理财——同业存单

这是非常恐怖的事情,这就相当于整个金融体系处于“铁锁连舟”的状态,更形象的比喻就像民营企业的互保链。

只要一家银行对应的那笔贷款收不回来,那么A银行欠B银行的钱就收不回来,B银行欠C银行的这笔钱就收不回来,C银行欠D银行,依此类推。

这个风险对整个金融体系来说,简直是致命的打击,如果不纳入考核,不进行收缩,一旦起火,后果简直不堪设想。

这也是央妈冒着市场利率继续飙升的风险,也不得不将这9.52万亿纳入监管的原因。

不单是银行这么苦逼,这边,互联网金融也在遭遇同样的命运。

前几天,央妈就表态:将规模较大、具有系统重要性特征的互联网金融业务纳入宏观审慎管理框架,对其进行宏观审慎评估(MPA),防范系统性风险。

MPA考核一直就是银行的噩梦,如今连互联网金融也要带上这个紧箍咒了。

人民日报又发文:随着互联网金融深入发展,有必要建立全面监管的制度体系。

在做好网络借贷资金第三方存管的前提下,完善风险准备金管理制度。

这又是要MPA考核,又是要存款准备金管理,完全享受的是银行级的待遇啊。

余额宝也在这轮监管中,屡次主动下调限额,从5月份的100万上限,到25万,到今天的10万。

这不禁让我想起了在上个月的全国第五次金融会议上,高层指出:银行要合理设定盈利目标,要调整盈利预期。

当央妈给银行的定位都是不以盈利为目的后,整个行业的萧瑟之意就已经席卷而来了。

本来大家以为过了6月钱荒,贷款利率就会快速下滑了,如今看来,整个下半年,我们可能还会处于利率高企的状态。

监管不息,高企不止!

➤银行间一年期shibor利率走势

如果真的是这样,贷款利率持续高企对我们的投资有什么影响呢?

➤首先,对于普通的投资者来说,如果手上有余钱,可以多家挑选利率高的银行理财和等级比较高的一级债券。

➤其次,本来想借着6月钱荒之后利率快速下滑,而做多二级债券的就要打住了。不然偷鸡不成蚀把米。

➤再次,对投资类的资产,比如股票,房地产都要选择远离,一个是风险高发地,一个是没多少上涨机会。市场上钱紧张了,殃及它们不可避免。

最后,随着经济没有起色,而监管持续加码的未来,风向没变之前,大家还是小心使得万年船!

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

挑选基金眼花缭乱,到底哪家基金好?如何挑好基金,关注爱财之家后,阿财告诉你秘诀。