苏宁云商

8

月

31

日发布

2017

半年报。

2017

上半年实现营业收入

837.46

亿元,同比增长

21.87%

;

利润总额

3.09

亿元,

2016

年同期为

-2.16

亿元;

归属净利

2.92

亿元,

2016

年同期为

-1.21

亿元

;

扣非净利润

-1.96

亿元,

2016

年为

-6.9

亿元,

不考虑扣除运营资金收益的扣非净利润为

1.29

亿元,同比增长

119.85%

。

摊薄

EPS

为

0.03

元;净资产收益率

0.44%

。报告期每股经营性现金流

-0.001

元。

公司预计

2017

年

1-9

月归属净利润

5.91

亿

-6.91

亿,对应三季度为

3

亿

-4

亿。

【简评及投资建议】

1.

预告

3Q17

净利

3

亿

-4

亿,业绩逐季加速释放

。公司上半年实现收入

837

亿、归属净利

2.92

亿,与此前业绩预告基本一致。虽然上半年扣非净利亏损

1.96

亿,但主要是由于其中剔除了公司为加强现金管理,投资理财产品带来的资金收益(

本质与财务收入一样

,但会计核算上按理财产品不同类型确认为以公允价值计量且其变动计入当期损益的金融资产、其他流动资产、可供出售金融资产科目);

若扣除此项,上半年扣非净利润

1.29

亿,同比增长

120%

。

上半年总商品销售规模(线上线下合计)为

1046

亿,同比增长

22.26%

,其中中国大陆增长

26.58%

,且二季度大陆地区

30.66%

的增速环比一季度显著提升。

一、二季度收入各增

17.38%

、

25.76%

,同店各增

3.22%

、

5.54%

,归属净利各为

7825

万元、

2.13

亿元,且

预告三季度为

3

亿

-4

亿元,延续且加速环比改善趋势

。

2.

上半年线上

GMV

增长

52.76%

至

500.39

亿,其中自营增

61.39%

至

413.65

亿,

开放平台增

21.72%

至

86.74

亿。二季度

GMV

增长

50.92%

,较一季度

55.18%

回落,其中自营业务一、二季度均保持

61%-62%

的快速增长。此外,

公司

818

期间线上销售增长

263%

,线下销售增长

107%

,六大产业

5

亿会员首次实现全面打通

。

3.

大陆地区净关

21

家,日本净关

2

家,连锁店总数

1553

家。

上半年新开云店

13

家,升级改造

50

家;新开常规店

24

家、母婴红孩子

6

家、超市

1

家;继续强化店面效益考核,主动调整优化,关闭

65

家。

截至

6

月底各类自营店面

3645

家

:大陆市场连锁店面

1489

家,港澳地区

24

家,日本店面

40

家;苏宁易购服务站直营店达

2079

家,苏宁易购授权服务网点

833

家,苏宁小店

13

家。

4.

经营亮点:

①

优化激励机制:

商品经营组织从“事业部公司化”全面转向“品牌公司化”,已成立

284

个品牌公司,小团队模式初步成型;“以绩效为导向”细化评估机制,人工费用率降

0.49

个百分点

;

②

物流社会化收入(不含天天)增长约

153%

:截至

6

月底,苏宁物流及天天快递仓储及相关配套总面积

614

万平米。

③

金融业务总交易规模增长

172%

,苏宁金服收入

4.16

亿,净利

2.5

亿;消费金融公司收入增

136%

至

1.02

亿,盈利

4287

万(

1H16

亏损

1.47

亿);

2017

年

6

月苏宁银行开业。

维持对公司的判断。

我们对公司的推荐基于边际份额提升和改善加速逻辑,认为:①阿里与京东的进退

:

产业变革加速,龙头竞争平衡,阿里苏宁在流量、物流、联采等深度合作;京东不再以价格战为导向而追求盈利,为苏宁创造良好外部环境;

②苏宁自身拐点

:

2H16

以来线下盈利改善,线上成长提速,物流金融拼图完成,已度过互联网零售转型阶段,步入成长机遇期。

维持盈利预测。

不考虑资产证券化,预计

2017-2019

年净利各

7.6

亿、

16.4

亿、

30.7

亿。分部估值,

2018

年线下

36

亿净利给以

15

倍

PE

,线上

1755

亿

GMV

以

0.3

倍,所持阿里股权市值

256

亿、江苏银行股权市值

14

亿、苏宁金服

60%

股权估值

180

亿,综合目标市值

1520

亿,对应

16.32

元,维持“增持”评级。

风险提示。

与阿里合作效果不佳;线下改善与线上减亏低于预期;竞争加剧等。

【

2017

半年报分析

】

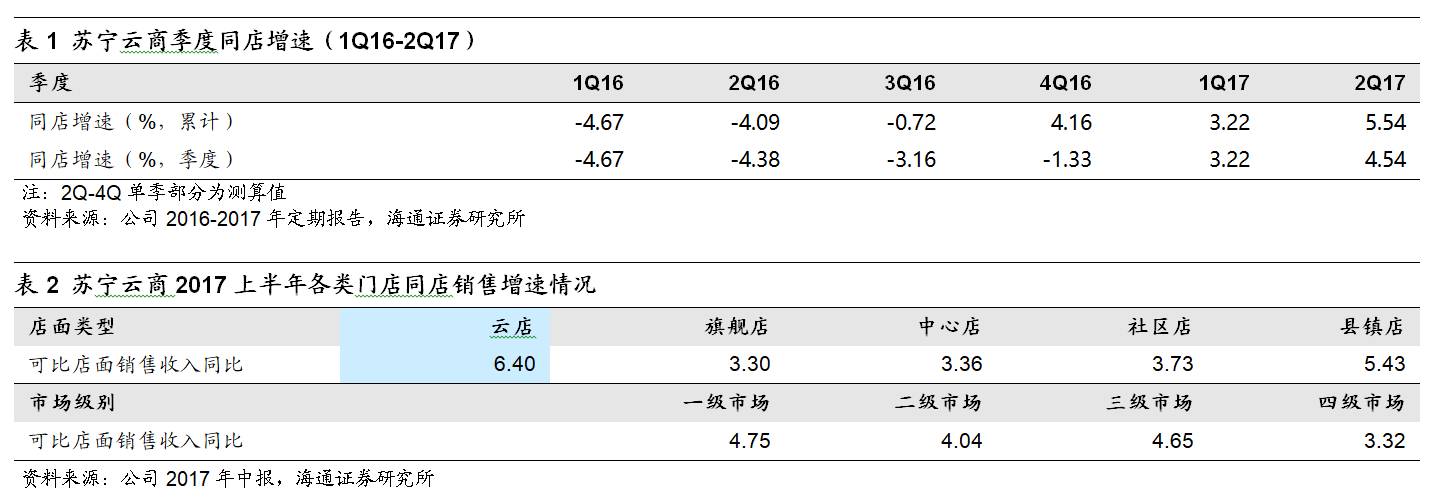

1.

上半年收入增长

21.87%

、同店增

4.54%

,

2Q

收入、同店环比

1Q

均显著提升。

公司上半年总商品销售规模(线上线下合计)为

1046.24

亿,同比增长

22.26%

,其中中国大陆增长

26.58%

,且二季度大陆地区

30.66%

的增速环比一季度显著提升。

上半年实现收入

837.46

亿元,同比增长

21.87%

,其中一、二季度各增长

17.38%

、

25.76%

;

上半年同店增长

4.54%

,一、二季度各增

3.22%

、

5.54%

(表

1

),二季度公司紧抓促销旺季,带动同店及收入增速均环比一季度提升。各门店类型中(表

2

),

上半年云店同店增速

6.4%

最高,体现公司门店升级改造的成效;此外,苏宁易购服务站直营店经营日趋成熟,效益逐步体现,上半年可比店面收入增长

33.51%

。

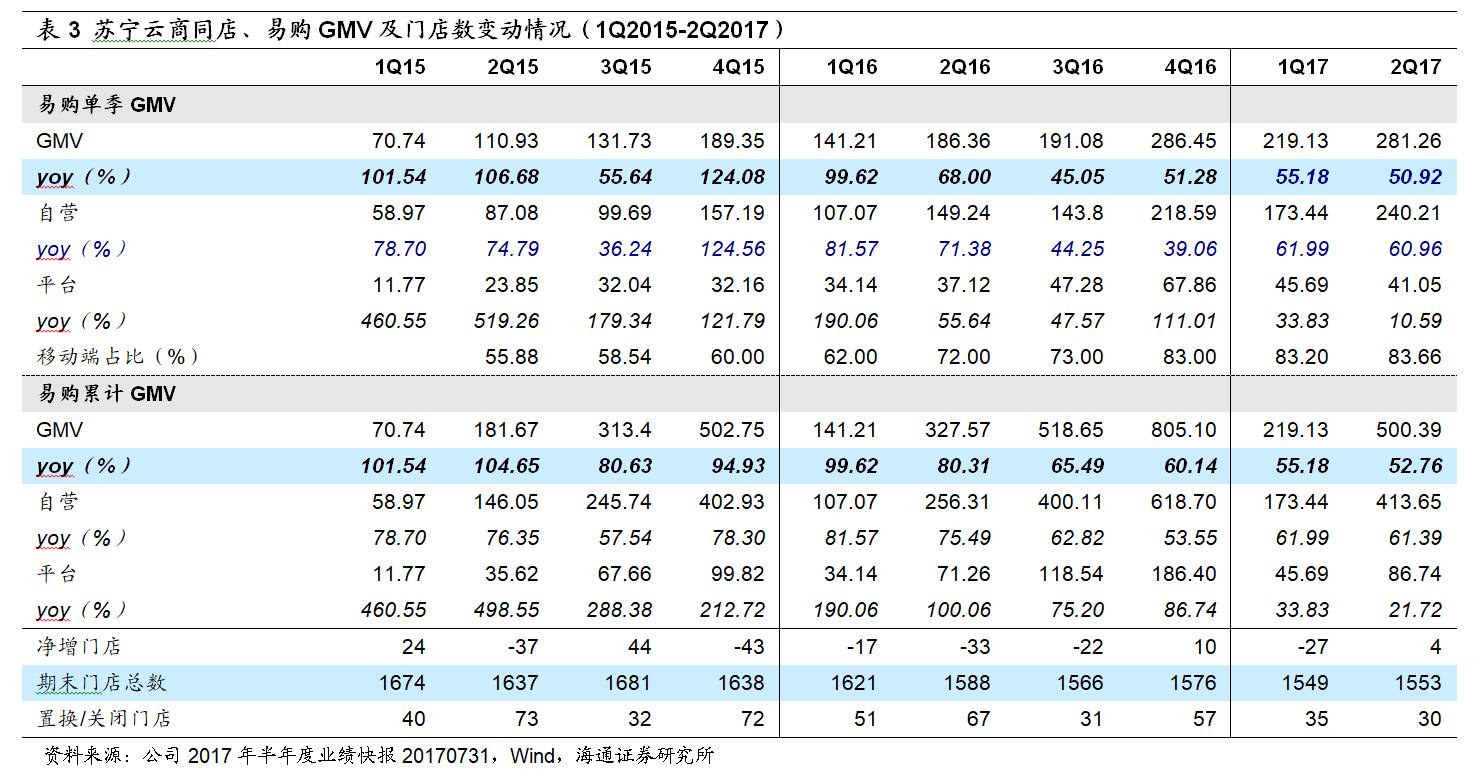

2.

上半年线上

GMV

增长

52.76%

至

500.39

亿,其中自营增

61.39%

至

413.65

亿

,开放平台增长

21.72%

至

86.74

亿元。分季度看,线上

GMV

二季度增长

50.92%

,较一季度的

55.18%

回落,主要是开放平台增速放缓所致。

2.

上半年线上

GMV

增长

52.76%

至

500.39

亿,其中自营增

61.39%

至

413.65

亿

,开放平台增长

21.72%

至

86.74

亿元。分季度看,线上

GMV

二季度增长

50.92%

,较一季度的

55.18%

回落,主要是开放平台增速放缓所致。

公司上半年开放平台着重优化提升商户质量,加大在

3C

配件、生鲜等核心

KA

商户扶持,同时针对苏宁易购会员特点,在智能家电、汽车周边等产品方面加快布局;加强与各地政府的合作,引入各地名优特产,提升平台商品丰富度。上述调整举措,拖累了开放平台上半年的增速,一、二季度平台

GMV

各仅增

33.83%

、

10.59%

;但

自营业务保持稳定快速增长,一、二季度自营

GMV

各增

61.99%

、

60.96%

。

公司持续强化线上运营能力,上线“乐拼购”、“特卖”等特色营销产品;打通零售、金融、文创、体育等会员系统,实现苏宁生态会员的一账通,

截至

2017

年

6

月苏宁零售体系会员总数

3

亿,较

2016

年底的

2.8

亿进一步提升

;发展移动端,加大推广,创新营销,提升用户活跃度,提高转化率,上半年苏宁易购

APP

日均活跃用户数增长

80%

,

2017

年

6

月移动端订单数占比

83.66%

。

此外,

公司在近期

818

期间实现线上销售增长

263%

,线下销售增长

107%

,六大产业

5

亿会员首次实现全面打通

。

3.

门店方面,大陆地区净关

21

家,日本净关

2

家,连锁店总数

1553

家。

上半年公司持续推进互联网化门店建设,新开云店

13

家,升级改造云店

50

家;新开常规店

24

家,新开母婴红孩子店面

6

家,超市店面

1

家;继续强化店面经营效益考核,主动调整优化店面,上半年关闭

65

家,其中一、二季度各关

35

家、

30

家,关店力度较前两年减弱。

3.

门店方面,大陆地区净关

21

家,日本净关

2

家,连锁店总数

1553

家。

上半年公司持续推进互联网化门店建设,新开云店

13

家,升级改造云店

50

家;新开常规店

24

家,新开母婴红孩子店面

6

家,超市店面

1

家;继续强化店面经营效益考核,主动调整优化店面,上半年关闭

65

家,其中一、二季度各关

35

家、

30

家,关店力度较前两年减弱。

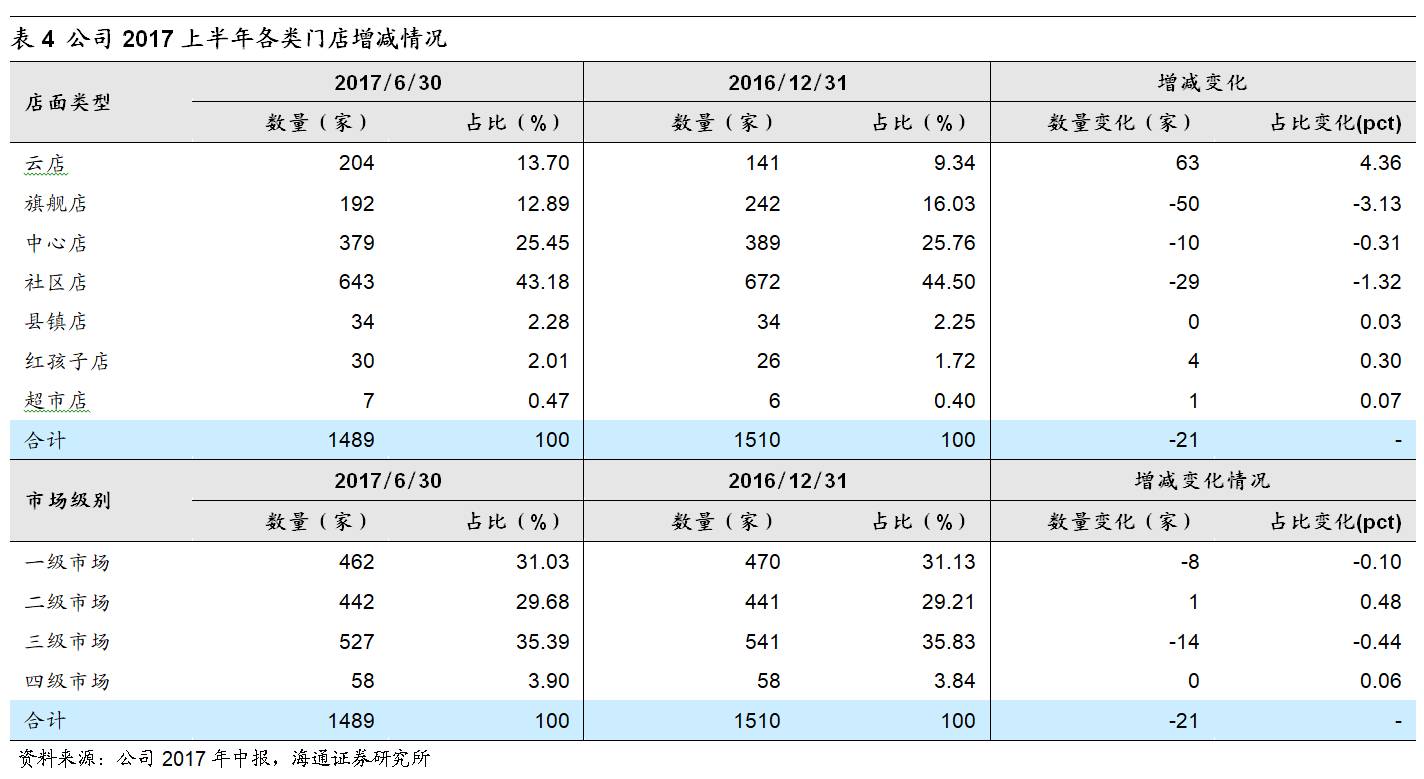

截至

2017

年

6

月底,公司共计拥有连锁店

1553

家

:(

A

)

大陆市场

进入地级以上城市

297

个,连锁店面

1489

家,其中云店

204

家、常规店

1214

家(旗舰店

192

家、中心店

379

家、社区店

643

家)、县镇店

34

家,此外母婴红孩子店

30

家、超市店

7

家。截至报告期末共拥有自有物业

29

处,通过与苏宁置业集团等全国性房地产商合作租赁门店

106

家,此外通过实施门店资产创新运作获得长期稳定的店面

25

家。

(

B

)

海外市场

,香港地区新开店面

2

家,关闭

2

家,日本市场推进门店调整,新开店面

3

家,关闭

5

家;截至

2017

年

6

月底,港澳地区店面合计

24

家,日本店面

40

家。香港、日本地区正推进基于客群结构变化而对店面结构、商品结构的调整,下半年开店速度将加快,也将尝试互联网的本地化运营。

(

C

)

苏宁易购服务站

:加快推进三四级市场苏宁易购服务站直营店的开设,上半年新开服务站直营店

256

家,同时优化升级店面标准,加强效益管控,调整关闭直营店

79

家;

截至

2017

年

6

月底苏宁易购服务站直营店达

2079

家,苏宁易购授权服务网点

833

家

。

同时为加快农村市场布局,推进开设苏宁易购服务站加盟店,建立四到六级市场渠道,打造“零售云”平台,对外输出供应链、仓储、金融、品牌、零售运营等核心能力,率先在江苏、安徽等地试点,成熟后将在全国推广。

(

D

)

苏宁小店

:继续推进苏宁小店的试点开设和运营提升,上半年南京新开

2

家,关闭

2

家,截至

2017

年

6

月底苏宁小店

13

家;公司对苏宁小店的开发标准、商品结构、功能规划等不断探索完善,下半年将在重点城市加快推广。

综上,截至

2017

年

6

月底,公司合计拥有各类自营店面

3645

家。

4.

综合毛利率减少

0.53

个百分点,主因线上销售占比提升

10

个百分点至

42%

。公司上半年综合毛利率

14.16%

,同比减少

0.53

个百分点,主因线上销售占比由

2016

年同期的

31.88%

提升至

42.22%

。公司上半年优化营销策略,加强差异化商品运作和价格管控,提升日常毛利水平,而在重大促销节点实施积极价格政策抢占市场。

4.

综合毛利率减少

0.53

个百分点,主因线上销售占比提升

10

个百分点至

42%

。公司上半年综合毛利率

14.16%

,同比减少

0.53

个百分点,主因线上销售占比由

2016

年同期的

31.88%

提升至

42.22%

。公司上半年优化营销策略,加强差异化商品运作和价格管控,提升日常毛利水平,而在重大促销节点实施积极价格政策抢占市场。

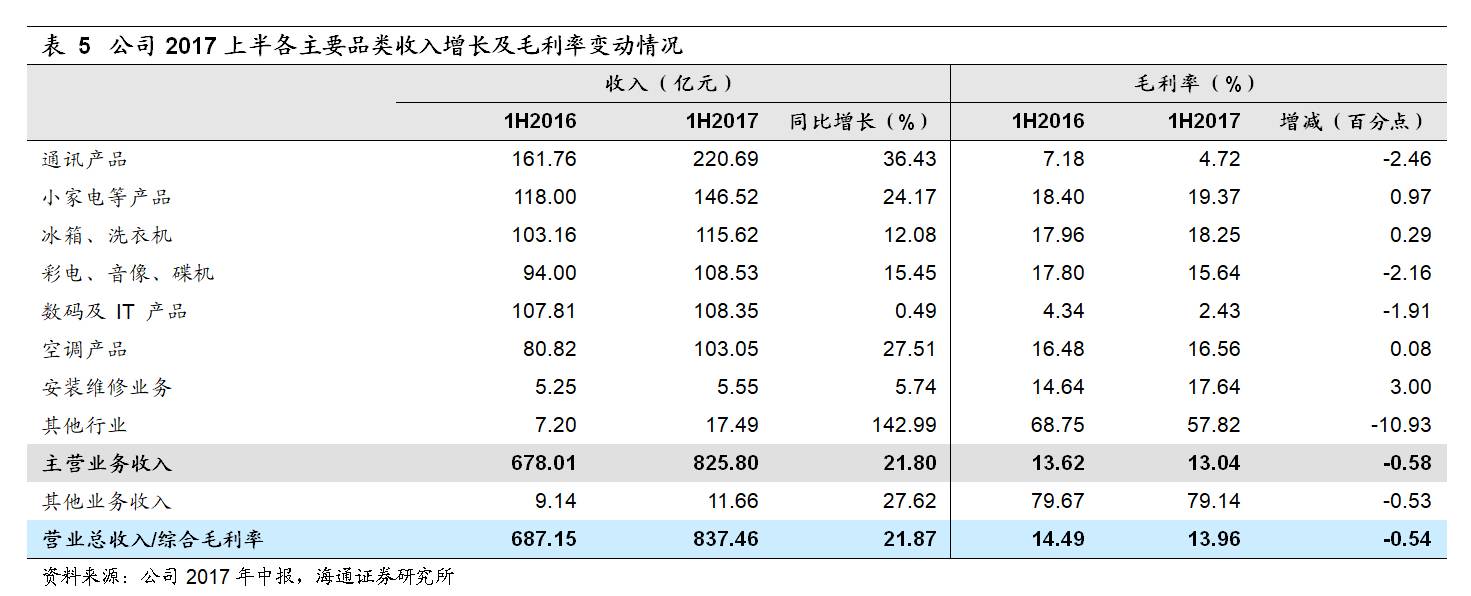

通讯、空调、小家电收入增长较快,冰洗、空调、小家电等毛利率均有提升

。分品类(表

5

),(

1

)

通讯产品

收入

221

亿,同比增长

36.43%

,占比主营收入

27%

,主要得益于通过新品首销、单品包销、爆款打造等巩固竞争力(比如推出小米

5C

、魅蓝

E

、魅蓝

E2

、荣耀

6A

高配版、华为

NOVA

青春版等系列产品市场反响较好),以及推进互联网品牌线下发展,加快下沉三四级市场;但因市场竞争激烈,毛利率减少

2.46

个百分点至

4.72%

。

(

2

)

数码及

IT

收入

108

亿元,同比增长

0.49%

,占比

13%

,毛利率减少

1.91

个百分点至

2.43%

。原有的摄像数码产品受市场影响较大,公司加强新奇特产品引进,并在线下推出“

YOUQU

优趣”体验;未来将加快无人机、智能机器人、智能穿戴、智能家居等智能家电产品的布局,培育新增长点。

(

3

)

空调器

收入增长

27.51%

至

103

亿元,占比

12%

,毛利率略增

0.08

个百分点至

16.56%

,主要得益于天气因素影响以及持续完善品牌合作,加强户式中央空调的销售;(

4

)冰洗主推中高端产品型号,

冰箱、洗衣机

收入增长

12.08%

至

116

亿元,占比

14%

,毛利率增加

0.29

个百分点至

18.25%

;

(

5

)

彩电、音像、碟机

主推大屏、智能电视,收入增长

15.45%

至

109

亿元,占比

13%

,毛利率减少

2.16

个百分点至

15.64%

。

(

6

)

小家电

(含母婴、百货及日用等)收入增长

24.17%

至

147

亿,占比

18%

,毛利率增加

0.97

个百分点至

19.37%

;(

7

)

安装维修

收入增长

5.74%

至

5.55

亿,毛利率增加

3

个百分点至

17.64%

;(

8

)

其他产品

(开放平台佣金及广告收入、金融服务、物流社会化及商业物业销售)收入增长

143%

至

17

亿,毛利率减少

10.93

个百分点至

57.82%

。

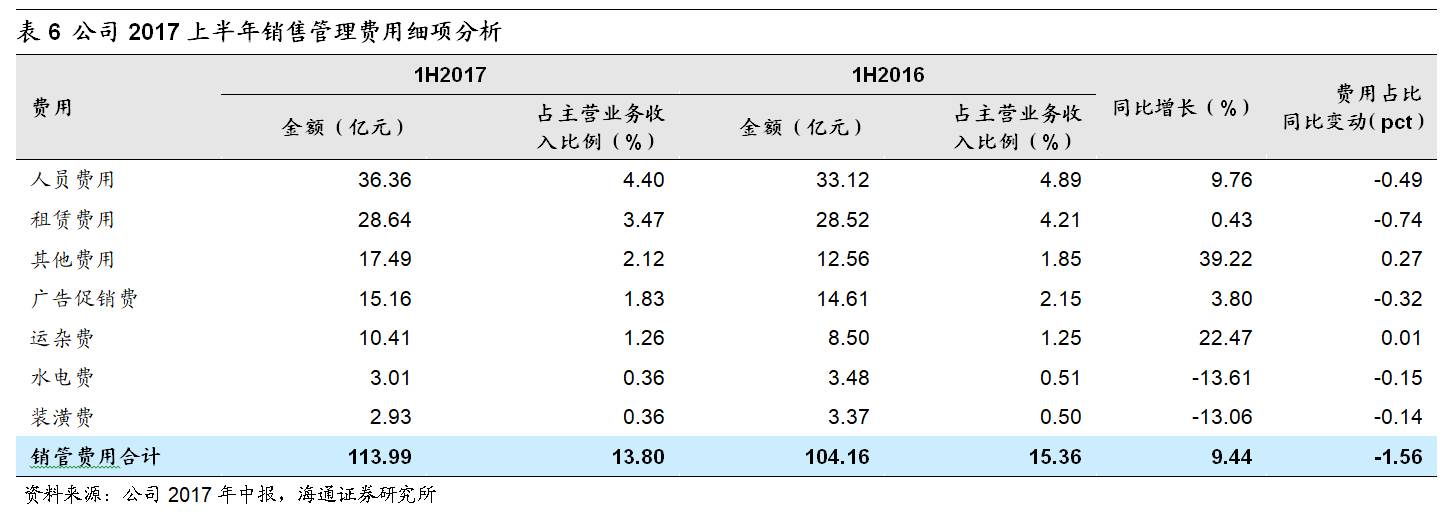

5.

销售管理费用率减少

1.56

个百分点,财务费用增加

6149

万元。

销售费用率

10.93%

,同比减少

1.33

个百分点;管理费用率

2.87%

,同比减少

0.23

个百分点。主要费用项中(表

6

),

人工、租金、水电、装潢费用率均有下降,广告促销费率增加

:

5.

销售管理费用率减少

1.56

个百分点,财务费用增加

6149

万元。

销售费用率

10.93%

,同比减少

1.33

个百分点;管理费用率

2.87%

,同比减少

0.23

个百分点。主要费用项中(表

6

),

人工、租金、水电、装潢费用率均有下降,广告促销费率增加

:

(

1

)得益于加强经营绩效导向,提升人效,

人工费用

率减少

0.49

个百分点至

4.4%

,费用额增长约

10%

。

为进一步释放组织活力,提高工作效率,公司上半年深化小团队作战,商品经营组织从“事业部公司化”全面转向“品牌公司化”,目前已成立

284

个品牌公司,小团队模式初步成型

。此外,坚持“以绩效为导向”,细化绩效评估机制,并开展有组织有计划的人才梯队建设工作;建立开放有序的沟通机制,促进文化融合。

(

2

)

租金费用

率减少

0.74

个百分点至

3.47%

,费用额略增

0.43%

,主要是由于公司优化店面结构,调整关闭社区店,加快开设云店、苏宁易购直营店,并推进经营面积调整;

(

3

)因公司加强移动端、新品类推广投入,

广告促销

费用率增加

0.27

个百分点至

2.12%

,费用额增长

39%

,但同时销售、会员同步获得了较快增长;下半年公司将进一步加强用户研究,实现精准触达,提高投入产出比回报。

(

4

)随着线上销售规模增长,

运杂费

增长

22%

,费用率略增

0.01

个百分点至

1.26%

;公司将加快与天天快递的整合,共享干线运输、仓储、配送网络等资源,提高配送效率。

(

5

)

水电费

率和

装潢费

率均为

0.36%

,同比各减少

0.14

、

0.15

个百分点,主要得益于关闭低效门店以及加强费用管控。

(

6

)

研发投入

增长

45%

至

8.95

亿元,费用率增加

0.17

个百分点至

1.07%

,主要来自

IT

体系建设及加强人才引入。

因销售增长带动手续费增加,上半年财务费用增加

6149

万元至

2.03

亿元,费用率略增

0.04

个百分点至

0.25%

。整体期间费用率为

14.05%

,同比减少

1.52

个百分点。

但因公司为提高资金收益开展现金管理,相关收益未计入财务收入而在投资收益中列示;

若将此部分收益考虑为财务收入,公司上半年财务费用率仅

-0.27%

,同比减少

0.39

个百分点,期间费用率

13.54%

,同比减少

1.95

个百分点

。

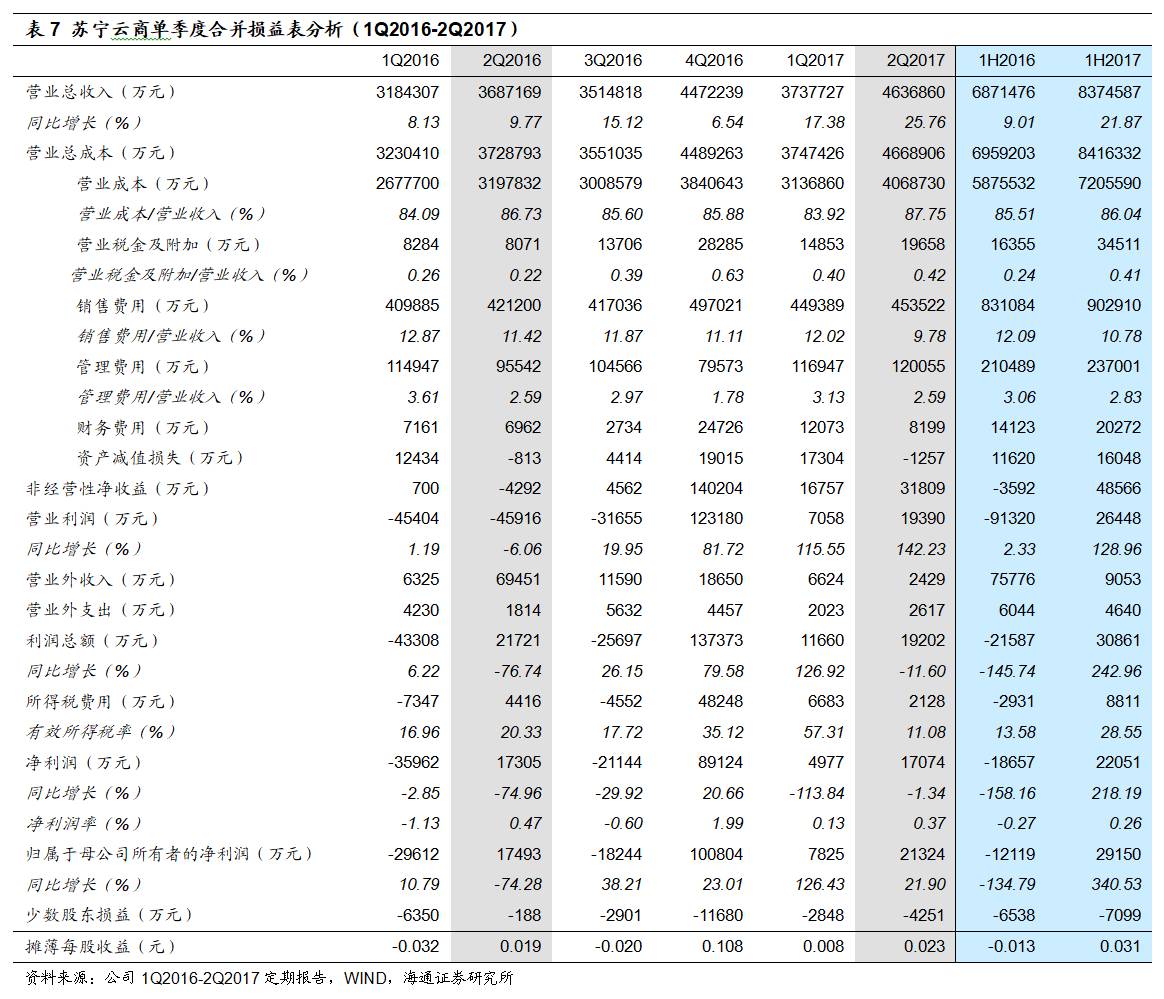

收入良好增长及费用率大幅下降,抵消了毛利率的下滑;此外投资收益增加约

5

亿元(主要来自处置可供出售金融资产),上半年实现营业利润

2.64

亿元(

1H16

亏损

9.13

亿元);营业外收入减少

6.7

亿元,主要是

1H16

实施售后回租所致,最终上半年利润总额

3.09

亿元(

1H16

亏损

2.16

亿元),归属净利润

2.92

亿元(

1H16

亏损

1.21

亿元)。其中,

一、二季度归属净利润各为

7825

万元、

2.13

亿元,且预告三季度为

3

亿

-4

亿元(超上半年盈利规模),延续且加速环比改善趋势

。

6.

物流加强仓储能力建设,社会化业务快速增长。

上半年内江、常州物流区域配送中心、武汉自动化拣选中心投入运营,新开工建设大连、温州二期、乌鲁木齐二期物流区域配送中心,西安二期、杭州绍兴二期自动化拣选中心。截至

6

月,公司合计投入运营

8

个自动化拣选中心、

34

个区域配送中心,另外有

3

个自动化拣选中心在建,

17

个区域配送中心在建;

截至

6

月底,苏宁物流及天天快递拥有仓储及相关配套总面积

614

万平米,快递网点

18769

个,公司物流网络覆盖全国

352

个地级城市、

2810

个区县城市

。

6.

物流加强仓储能力建设,社会化业务快速增长。

上半年内江、常州物流区域配送中心、武汉自动化拣选中心投入运营,新开工建设大连、温州二期、乌鲁木齐二期物流区域配送中心,西安二期、杭州绍兴二期自动化拣选中心。截至

6

月,公司合计投入运营

8

个自动化拣选中心、

34

个区域配送中心,另外有

3

个自动化拣选中心在建,

17

个区域配送中心在建;

截至

6

月底,苏宁物流及天天快递拥有仓储及相关配套总面积

614

万平米,快递网点

18769

个,公司物流网络覆盖全国

352

个地级城市、

2810

个区县城市

。

苏宁物流服务效率持续改善,一方面新开山东、河南、浙江、深圳、重庆

5

个区域小件物流中心并投入运营,“半日达”、“次日达”配送服务时效产品占比持续提升,另一方面,持续打造“送装一体”等特色产品,践行“如约送”服务承诺,不断改进服务品质。

上半年苏宁物流社会化收入(不含天天快递)同比增长

152.67%

。公司加强与菜鸟等外部合作伙伴的合作,新开拓保健食品、运动健康等全链路物流业务,供应链整体解决方案服务模式优势明显。

2017

年

4

月,公司完成对天天快递

70%

的股权收购(对价

29.75

亿),

5

月起开始并表;上半年因对天天进行业务梳理,阶段性影响经营业绩,

天天快递

并表

2

个月贡献收入

3.67

亿元、亏损

1.31

亿元;预计随着整合深入,天天快递发挥其资源优势,聚焦落地配、同城配送等业务,逐步形成差异化的专业服务能力,利润有望逐渐改善

。

7.

金融聚焦核心业务发展,总体交易规模实现同比增长

172%

。(

A

)

苏宁金服

(持股

60%

)上半年收入

4.16

亿元,净利润

2.5

亿元,总资产达

96

亿元,其中:

重庆小额贷款公司

收入

1.26

亿、净利

5067

万元,总资产

39

亿元;

商业保理公司

收入

2.38

亿、净利

9666

万元,总资产

99

亿元。(

B

)

消费金融公司

(持股

49%

)收入增长

136%

至

1.02

亿,盈利

4287

万元(

1H16

亏损

1.47

亿),总资产

34.41

亿元(

1H16

末

16.73

亿)。

(

A

)苏宁金融围绕客户需求,持续推进服务和产品创新,围绕消费金融、支付、供应链融资、理财保险等产品线,上线了包括“任性贷”、“支付收款宝”、“小微货速融”、“延保手机盗抢险”等创新产品;

2017

年

6

月苏宁银行开业,定位为“科技驱动的

O2O

银行”,致力于打造线上线下高度融合发展的新型互联网科技银行业务模式。(

B

)加强与政府、第三方机构等在数据资源方面的合作,夯实苏宁金融科技的发展基础,金融精准营销和数据风控能力明显提升。

近期重点研究报告

延伸阅读

【苏宁云商】拟参与中国联通混改,以资本为纽带推进战略合作

【苏宁云商】沉潜而跃,进入互联网零售新时代

苏宁易购

818

发烧节,你

“

燃

”

了吗?

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

公司深度

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【天虹股份】

1H17

扣非净利增

46%

超预期,新零售转型促内生增效

【大东方】

1H17

扣非净利大增

45%

,汽车业务贡献业绩弹性

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【永辉超市】预计安徽大区

16

年收入增

20%

,

17

年开店有望提速

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【中百集团】关店调整高峰已过,布局便利店迎接高成长

【大东方】汽车市场回暖

&

管理增效,

成长性优

【深圳华强】收购鹏源电子

70%

股权,电子元器件整合再下一城

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

行业报告

深度 | 便利店:新零售的风口,为何巨头与资本纷纷涌入?

“小龙虾,我们走!”——夏季社交新方式

曾引领美国有机消费风潮的全食超市为什么不行了?

新华都收购友宝在线,无人零售再添新军

2017

中报前瞻:关注业绩稳健或有超预期潜力个股

亚马逊为什么收购全食超市,加速布局线下?