英国央行:CHAPS数据显示,2020年2月平均信用卡购买量为73%。

韩国副财长:通胀大幅加速上行的可能性有限。密切关注油价和大宗商品价格。

国信证券:化工行业——疫情冲击已过,化工行业进入景气上行期

事项:

我们对A股基础化工板块的上市公司2020年业绩情况作出前瞻总结。

国信化工观点:

1、已公布业绩指引的企业近七成预告业绩增长,但业绩分化较为明显。截至2月底,国信化工板块(301家上市公司,剔除经营状态不正常的上市公司)有198家上市化工企业公布了2020年度业绩预告或者业绩快报。135家上市公司(占比68%)预计2020年实现业绩增长,其中54家上市公司(占比27%)的业绩增幅超过100%。于此相对,63家上市公司(占比32%)预计2020年业绩出现下滑,其中有44家上市公司(占比22%)预计业绩下降幅度超过-50%。我们认为受疫情影响的方向不同、龙头企业逆势扩张、部分2019年低景气行业逐步改善等3点因素导致业绩分化较为明显。

2、化工PPI同比2020年5月份之后保持增长趋势,行业明显进入景气上行期。2020年上半年受到疫情和油价的双重冲击,化工行业PPI同比在2020年5月份之后才触底回升。去年下半年在国内防疫工作卓有成效的情况下,经济活动逐步恢复,国内化学品的需求也增长到正常水平。2020年Q4之后,由于国外疫情也逐步得到控制,在海外需求逐步复苏的情况下,国内化工品的需求继续保持火热。我们认为化工行业目前处于景气上行阶段,并有望持续到海外产能恢复正常情况。

3、前三季度行业的盈利水平已基本恢复正常,全年有望实现小幅增长。我们之前分析整理了全行业三季报的整体经营状况,认为全行业的经营状态在Q3已经得到明显改善,全行业的盈利状况也基本恢复到2019年的同期水平。从统计局公布的数据来看,化工各子版块的营收和利润累计同比在Q4末相比Q3末继续有较大改善。因此,我们认为化工行业2020Q4延续前三季度的景气上行趋势,化工板块上市公司的全年营收有望达到同比增长+5%的水平,净利润则有望达到同比增长+10%的水平。

投资建议:

目前化工行业处于景气上行阶段,大多数化工品在近期迎来较大涨幅。我们继续看多化工行业景气度的持续上行,近期重点关注丁辛醇、MDI、EVA、氨纶、纯碱等产品价格的上涨趋势及相关弹性标的。同时持续推荐化工行业具有核心优势的龙头企业,在行业景气上行阶段其盈利表现同样亮眼。

风险提示:1、国际原油价格大幅波动;2、海外疫情控制不力导致复苏低于预期;3、部分装置检修导致供给阶段性收缩。

光大证券:医药行业——立足“内需大市场+内外双市场”,布局Q1业绩主线

医药制造业复苏明显,预计板块业绩稳步回暖

受新冠疫情影响,医药制造业的累计收入和利润在年初大幅下滑。随着国内疫情逐步控制,医药企业复工复产不断推进且医院诊疗量持续恢复,医药制造业累计收入和利润增速在逐月改善。未来疫情防控逐渐正常化、医保基金腾笼换鸟并不断鼓励创新的背景下,预计医药制造业的增速将进一步提升并逐步趋于稳定。

疫情防控与政策新周期驱动新板块崛起

后新冠疫情时代,我国医疗体系政策将持续在三个方向上加速推进:药品方面,加强监管、鼓励创新;医疗方面,提高医疗规范性、可及性;支付方面,提高支付能力、效率。在政策加速推进的过程中,创新药械及产业链、医疗防护、疫苗、、民营医疗服务、血制品、互联网医疗及药店等子行业将持续受益。

布局Q1业绩主线,静待春暖花开

虽然近期医药板块表现相对较弱,但我们认为随着年报和一季报披露时间的临近,市场关注点会重新回到业绩主线上来。我们看好医药板块Q1景气度持续向上,疫情受益和疫后加速恢复两个方向都会不错,特别是景气度高、业绩增速快、估值相对合理的行业和个股有望迎来新一轮上涨。我们建议当前应当着眼于把握业绩主线,静待春暖花开,布局拥有较高业绩增速的优质标的。

风险提示

控费政策超预期。药品带量采购和耗材集采将逐步实施,存在执行的范围、降价幅度继续超出预期的风险。

研发失败风险。尽管众多药企拟转型创新药,但创新药研发属于高风险经营行为,一旦寄予厚望的管线研发失败,可能对已投入大量资源研发的上市药企的股价有较大冲击。

政策支持不及预期。本次疫情中暴露出的问题,往往需要政策层面的推动才能解决,但存在较大不确定性。如果政策层面没有一定的支持,可能相关产品的普及、升级进展将会低于预期。

板块估值下挫风险。医药板块子板块众多,部分细分领域中的标的估值较高,提醒估值下挫风险。

突发大风暴!道指一度狂泻700点,特斯拉又暴跌5%!镍铜黄金全崩了,这品种却火了,大涨近5%!

来

源:

中国基金报

作者:

金宥智

鲍威尔讲话太重磅!

美股因此受重挫,道指盘中跌超700点,收盘跌超300点,纳指收盘跌超2%,回吐今年全部涨幅。

镍价也重挫8%,铜期货跌超5%,黄金则跌破了1700美元/盎司关口,比特币也一度跌超5%,只有原油顶住压力大涨。

鲍威尔讲话带崩美股

道指盘中狂跌700点,纳指回吐今年涨幅

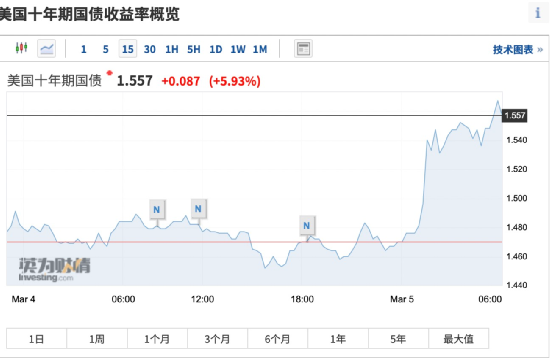

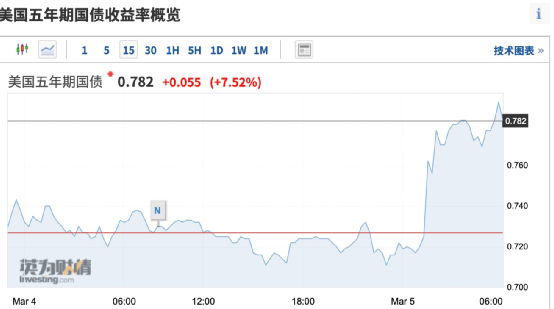

鲍威尔讲话致使美债收益率大涨,美国10年期国债收益率突破1.55%,创周内新高,美国5年期国债收益率突破0.78%。

鲍威尔讲话结束后不久,高盛上调美国10年期国债收益率预期,预计2021年年底将涨至1.9%。

美股被美债收益率大涨带崩,当地时间周四,美股三大股指齐跌,道指盘中一度跌超700点,纳指盘中一度跌超3.5%。

截至收盘,道指跌345.95点,报30924.14点,跌幅为1.11%。

纳指跌274.28点,报12723.47点,跌幅为2.11%,回吐今年以来的全部涨幅。

标普500指数跌51.22点,报3768.50点,跌幅为1.34%。

鲍威尔讲话依然释放鸽派信号,但未对美债收益率上涨表现出明显的担忧,市场觉得他“鸽”得不够。

当地时间周四,鲍威尔出席关于美国经济的研讨会。在会上,他确实表示,最近债券市场的波动“引起了我的注意”,但没有表现出强烈担忧。

鲍威尔认为,美联储量化宽松政策的任何改变都需要朝着目标取得实际进展;需要一些时间才能取得实质性的进一步进展。目前的政策立场是适当的。如果情况发生实质性变化,美联储将使用工具。

关于加息,鲍威尔表示,加息将发生在经济“几乎完全复苏”的情况下。条件实现之前美联储不会加息。(条件指美国经济恢复充分就业,通胀率达到2%以上的可持续水平)

关于通胀,鲍威尔表示,高通胀是一种非常糟糕的状况,美联储不会允许这种情况再次发生。他称,预计随着经济复苏,通胀将上升;通胀率低于2%,但会在基础效应的影响下回升;根深蒂固的低通胀不太可能很快消失;美联储将使用其工具来实现通胀目标;如果通货膨胀暂时上升,我们会耐心等待情况变化。

对于金融市场,鲍威尔表示,会对金融市场的无序状况感到担忧,会对收紧的融资环境感到担忧。目前的金融环境非常宽松,这是适当的。

关于就业市场,鲍威尔认为,我们需要就业市场复苏,因为美国仍然减少了1000万个就业岗位。就业市场复苏还有很长的路要走,但招聘应该会加速。还需要一点时间才能回到最大就业。有很多事情要做,我们需要更高的工资。我们在确定最大就业人数方面有很高的标准,要达到这个标准还需要一些时间。

Evercore ISI副董事长Krishna Guha分析表示,“鲍威尔保持鸽派立场,但还不够鸽,没有到能阻止收益率进一步上升的程度。”

芯片股、科技股普跌

中概股走低,三只跌超20%

周四,美股芯片股大跌,美光科技跌超5%,AMD跌近4%。

科技股中,苹果跌1.58%,亚马逊跌0.91%,奈飞跌1.81%,微软跌0.36%,特斯拉跌近5%。

道指成分股中,英特尔、家得宝、迪士尼、强生均跌超2%。

中概股也多数下跌,其中,趣头条跌25.9%,荔枝跌23.3%,开心汽车跌20.8%。

哔哩哔哩跌8.7%,百度、微博、拼多多均跌超6%。

新能源汽车中概股继续走低,蔚来汽车跌5.32%,小鹏汽车跌2.23%,理想汽车跌1.98%。

即使股市多次对美债收益率飙升做出激励反应,但依然有分析师认为,美债收益率的上涨实际对股价有利。