城投公司,从08年的金融危机基建浪潮中得到了快速的发展,此后一直是金融市场一大主角。

凭什么?城投这些年,一路成长走来历经风风雨雨,每次政策调控,市场的冲击,它依然还是那个城投,一片岁月静好。因为政府对它的格外“偏爱”,最直接的结果就是市场上对它的争议和“妖魔化”。

其实吧,纵横君觉得大可不必恐慌,城投也不就那么回事儿嘛,今天给大家分享的这篇文章来自公众号“固收小兵”,它是由若干固收领域小伙伴组织的原创公众号,定期不定期分享债券,ABS等领域信息及心得体会。来看看他们记忆中的城投那点事儿。

来源丨固收小兵(ID:Fixed_income_expert)

城

投公司在我国是个很热的话题和对象,自2009年以来,一直是金融市场的一大主角。

我一直想就“城投话题”展开细细琢磨,拖了2年,希望能定期或不定期兑现。

按时间顺序用新闻和政策梳理展开城投这些年的故事:

2008年,国际金融危机。

2009年,在“四万亿”投资计划的背景下,各级地方政府为获取天量信贷资金建设地方,纷纷设立“政府出资”的“城市建设投资”类公司,承担起“促增长”的职责。

这可以算是城投公司诞生和成长与兴起的“元年”,孙猴子从石头中蹦了出来。

(为便于理解,城投这些年的经历和起落像极了孙猴子,就此做个比喻)

标志性事件:

2008年11月

国务院常务会议,提出“加大金融对经济增长的支持力度。取消对商业银行的信贷规模限制,合理扩大信贷规模。”

好景不常在,也可能大水已漫金山,孙猴子已大闹天庭(坊间传言09年银行追着、逼着平台放贷款)。

轰轰烈烈的09年过完,2010年年中,国务院出面明确提出要对城投融资”加强管理“。

值得一提的是,

这应该是城投公司第一次在国家文件中被正式命名,

文件开篇提出:地方政府融资平台公司(指由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体)。

标志性文件:

2010年6月,

国务院发布《关于加强地方政府融资平台公司有关问题管理的通知》。(国发2010【19】号)。

2010-2011年那会,城投债券发展都嫩,给领导造成平台融资水漫金山印象的主要还是银行体系,打板子自然也是打到银行领域。

银监会原文:“为支持地方经济发展,比较集中地发放了地方政府融资平台公司贷款”。

自己放的水,含泪也要收回来。

2011年,银监会推出了好长的一个文件,

提出要“逐包打开、逐笔核对、重新评估、整改保全”,

16个字读一遍就能感觉全国推行这个工作量有多么庞大,在这个文件下全国银行开展了对城投公司和城投贷款的整风运动。

也就是这个文件,

银监会菩萨建立了全国城投公司融资的“紧箍咒”制度,紧箍咒全称——“银监会地方融资平台名单”。

简而言之:“在名单,不得新增贷款”。

我不禁点评“一入名单深似海,悟空落位山下人”。

有意思的是,“紧箍咒”制度一直沿用至今,现如今连隔壁老王家的公司债都参考执行了。

读到这,也就很好理解,为何“紧箍咒”需要银监会来祭出,毕竟“孙猴子”的法力是他弄出来的。

标志性文件:

2010年12月,

中国银监会关于加强融资平台贷款风险管理的指导意见。银监发[2010]110号。

2011年9月,

中国银监会关于切实做好2011年地方政府融资平台贷款风险监管工作的通知。银监发2011【34】号文。

(实际上,2010-2013年,银监这个文件,基本标题只改个年份,每年都要出一次。当年大明湖畔爽那一把,年年都要含泪催收。)

诞生于金融危机之后,城投公司一出生就肩负国家重任,

因此城投在金融领域常被认作“天下无敌”的“金边主体”。

换言之,大家将其几乎视同于政府信用。

因此,虽然国家上帝总给城投“关上一扇窗”,但常常“又有一扇门”打开。

在这背景下,12年,国家四部委启动“联合行动”,这就很像人民的名义里的扫黄活动一样,公安、检察院啥的大家都一起去,谁不能给陈清泉开后门跑!

关于城投的调控,可能这是第一次联合行动,463号文的诸多条款和内容影响至今。

2013-2014年,“纠结的领导和纠结的市场”,城投持续成长

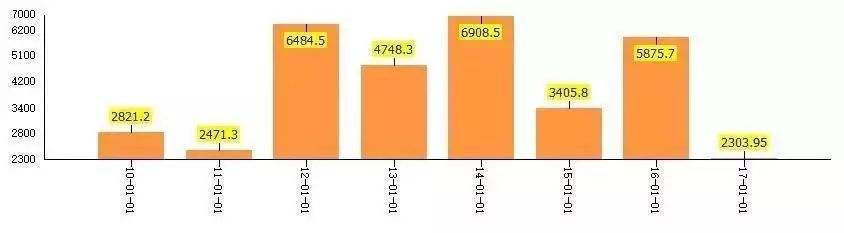

虽然进行了联合行动,发改委的企业债并没少发,12年的6000亿规模下到13年的4700亿,表示“我们尽力了”。

同期,银行间的中票和PPN也不少见城投身影。

表 发改委下属的企业债2010年以来逐年发行规模

如果把2010-2012年视为城投融资政策收紧的一段时间,2013-2014年实际上很难说是放松或是收紧。

打个比方:

银监会2013年4月又双叒叕提了一次“加强地方融资平台贷款风险监管”,发改委同期在2013年4月提出要“改进企业债发行审核工作,有保有控支持重点”。

我认为,这段时间领导们是非常纠结的,对于地方的达康书记们而言,

城投的债务好不好,这是推动GDP的利剑,达康书记的心头肉。

同时,中央担心窟窿搞大,各种“严厉措辞”,银监菩萨的“紧箍咒”也带上了,扭头一看,发现并没有解决“孙猴子“,反倒是孙猴子这些年越搞越大,子子孙孙无穷匮矣。

2014年,可能摸着石头过河的领导们想明白了,抛出了“剥离城投融资功能,地方政府可以发行地方政府债券”的新方案,国务院【2014】43号文。

“预算法”有障碍?上人大,改预算法。2014年8月,预算法修正案通过。

对于达康书记而言,43号文提出的地方政府债犹如鲍鱼海参,好不好吃,好吃;

那白米饭“城投债”和小青菜“城投贷款”要不要,这是支持达康书记过去几年打下江山的口粮,能戒?

实际上,这段时间在政策纠结的过程中,市场也很纠结。

一方面,2013年全国政府债务审计,

2014年经济工作会议首次提出“防控地方政府债务风险”;

另一方面,市场不断传出“地方政府债务压力过大”、“政府破产”等等传闻。

这都导致了市场情绪出现了极大的紊乱,表现为城投融资时紧时松,利率时高时低等。

2014年的尾巴,就着政府债务调控的关口,中证登也祭出“黑天鹅”事件载入历史史册。

图 截取当时几个主流媒体新闻,从标题都能看出当时大家有多“纠结”

总之,2013-2014年,是领导们和市场十分纠结的一个时期。

但,城投还是那个城投,安好如此,茁壮成长。

标志性文件:

2013年4月,

中国银监会关于加强2013年地方融资平台贷款风险管理的指导意见。银监发[2013]10号。

2013年4月,

发改委关于进一步改进企业债券发行审核工作的通知。发改办财金[2013]957号文。

2014年9月,

发改委关于全面加强企业债风险防范的若干意见。

2014年10月,

国务院关于加强地方政府性债务管理的意见。国发[2014]43号文。

2015年-2016年,城投迎来第二春,引发“衙门之间吃醋”

2015年,债券市场发生了一件大事,除了企业债、交易商协会的中票短融PPN等,证监会管辖的公司债横空出世。

开启了“上帝的门”——新衙门,并且这一次,门开的还挺大。

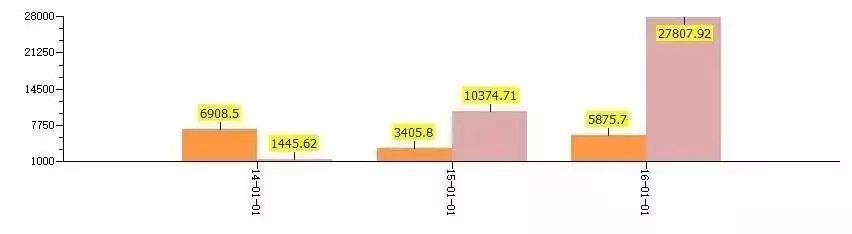

表 2014-2016年发改委下属的企业债和证监会的公司债的发行规模对比

曾经的“联合行动对象”,曾经“纠结对象”,在这一年,老大表了态,而

城投在融资上又有了新的选择,焕发出“第二春”风采。

就如同“我的前半生”里的女主罗子君,你做家庭主妇时看不到你的内心美,离婚以后等你出现“事业第二春”之时却格外迷人。

2015年很有意思,大家仿佛不记得以前说过些什么,

“谈什么过去,喝了这杯酒,永远做朋友“。

各个融资衙门纷纷抛出橄榄枝,欢迎城投客官光顾。

发改委提出放宽企业债发行条件,交易商协会提出支持城投企业在建项目重点项目等等。

也是这段时间(2015-2016年),城投的融资渠道又有了新“大门”,那就是“美元债”,

考虑到美元对境内的汇率,动辄2-3亿美元的规模让我们的城投第一次登上了国际舞台!

(根据卖方报告城投美元债规模超过300亿美元。)

同时,可能是”第二春“消退,也可能是衙门势力失衡。

2016年年中开始,公司债对于城投的这扇门逐步关紧,表现为审核标准提高等。城投的待遇在不同衙门之间出现了差别化。

然而,不论是纠结万般,争相吃醋,还是区别对待,我还是秉持前文的观点:

“城投还是那个城投,安好如此,茁壮成长。”

标志性文件:

2015年5月,

国务院办公厅转发人民银行银监会关于妥善解决地方政府融资平台公司在建项目后续融资问题的意见。国办发[2015]40号。

2015年5月,

发改委关于充分发挥企业债融资功能支持重点项目建设促进经济平稳较快发展的通知。发改办财金[2015]1327号。

2015年5月,

交易商协会关于进一步推动债务融资工具市场规范发展工作举措的通知。

2015年10月,

发改委关于进一步推进企业债券市场化方向改革有关工作的意见。

2015年12月,

发改委关于简化企业债券审报程序加强风险防范和改革监管方式的意见。发改办财金〔2015〕3127号。

2016年9月,

交易所提出“市政建设类企业”的核查要求由“双50”改为“单50”。

2017年,城投故事还在继续

从一个文件、一个衙门、两个笑话说起