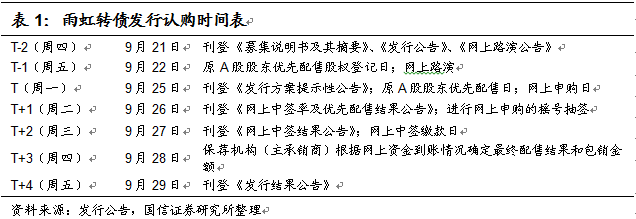

♫ 发行安排

♫ 主要条款及评价

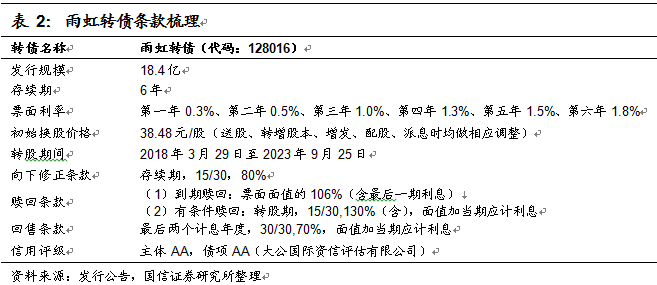

债底80.70元,面值对应YTM 1.72%:雨虹转债发行期限6年,票面利率每年分别为0.3%、0.5%、1.0%、1.3%、1.5%和1.8%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2017年9月19日6年期AA企业债估值5.49%计算的纯债价值为80.70元,面值对应的YTM为1.72%。若上市价格超过110.6元,对应负的到期收益率水平。

初始平价98.49元:东方雨虹2017年9月20日收盘价为37.90元,初始转股价格为38.48元,对应初始转股价值98.49元。

A股股本摊薄幅度5.42%:发行规模18.4亿元,假定以38.48元的初始转股价全部转股,对公司A股总股本的摊薄幅度约5.42%。

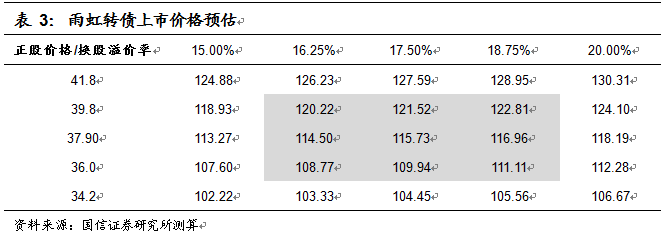

♫ 上市初期价格分析:预计上市价格在[115,118]区间

东方雨虹是防水行业中唯一的上市公司,而且是高成长龙头企业,十年间实现营业收入35%、净利润45%的复合增长率,且近五年净利润复合增长率达到52%。防水卷材和防水涂料是东方雨虹的核心产品,也是公司业绩贡献的核心力量。作为防水行业龙头,东方雨虹具有多方面优势:(1)、重点工程积累口碑;(2)、全国性产能布局;(3)、多层次渠道;(4)、资金实力强。东方雨虹未来的新战略新布局在:(1)、创新实施工程渠道代理商合伙制;(2)、转债融资扩产能;(3)、扩充新品类,打造大型综合化学建材龙头。

雨虹转债初始平价98.49元,属于相对较高水平,目前转股价值在100元附近的存量标的中,估值水平均在15%-20%之间。考虑到东方雨虹的公司质地较高,我们预计上市初期价格在115-118元区间。

♫ 申购价值分析:无网下环节,抢权配售或可行

东方雨虹是第一单实行信用申购的可转债,采取股东配售+网上发行的方式,无网下申购环节。

据了解,公司的自然人股东配售积极性较高,而机构股东基于公司较为优秀的资质也具有较强配售动力,预计留给网上申购的余量仅40%以内,即7.36亿元以内。

网上发行时,每个账户申购上限是1,000万元,由于申购热情高,预计需要摇号抽签确定。

由于不设置网下环节,机构获取筹码的难度较大,较为确定的方法之一是抢权配售,这从最近东方雨虹的股价走势中略有体现。如果要抢权配售,必须在9月22日(含当日)之前买入正股筹码。考虑到东方雨虹的公司资质和雨虹转债较高的上市定位,承受一定的短期股价风险去参与抢权配售,仍具有一定的价值。

♫ 正股分析

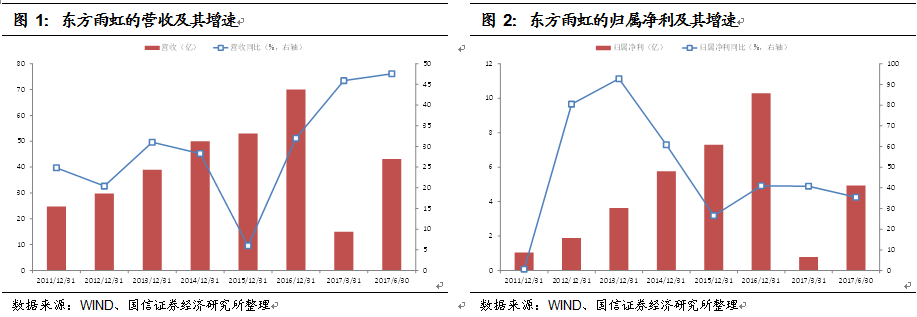

高成长防水龙头,历史业绩优秀:东方雨虹是防水行业中唯一的上市公司,而且是高成长龙头企业。东方雨虹为中国人民大会堂、鸟巢、水立方等中国标志性建筑和大量高铁、地铁等重大基建设项目提供系统防水解决方案,获得社会各界高度评价。公司主要业务有建筑防水材料的生产销售和防水工程施工,广泛应用于房屋建筑、高速铁路、地铁及城市轨道、高速公路和城市道桥、机场和水利设施、综合管廊等领域。公司历史业绩优秀,十年间实现营业收入35%、净利润45%的复合增长率,且近五年净利润复合增长率达到52%。

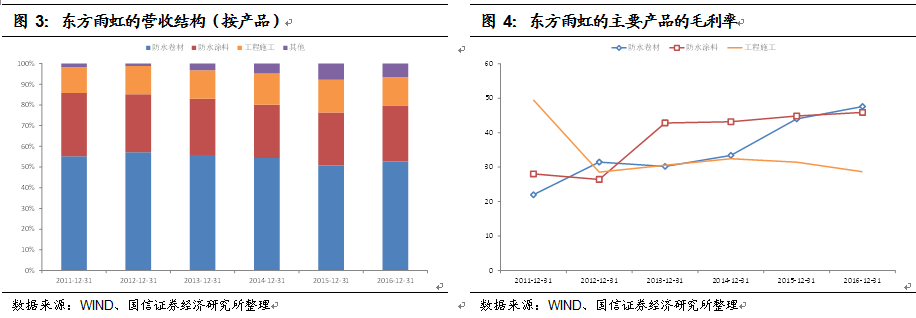

核心产品具有高毛利率:防水卷材和防水涂料是东方雨虹的核心产品,也是公司业绩贡献的核心力量,2016年二者营业收入占比分别为53%、27%,合并收入占比高达80%。而且,随着公司产品技术的不断创新以及品牌、营销战略的顺利实施,公司核心产品防水卷材和防水涂料的毛利率水平保持逐年平稳提升的态势,尤其是防水卷材,2016年相比2014年提升了14.18%,达到45.88%。

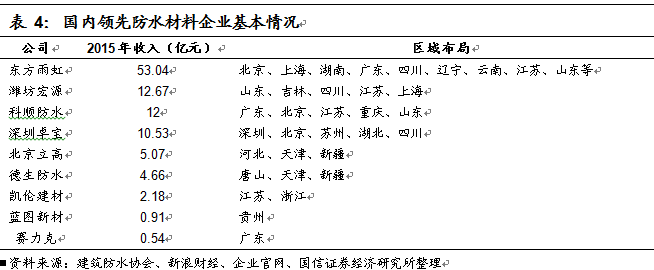

行业生产壁垒低,集中度有待提升:防水行业属于轻资产行业,固定资产占比很低。低固定资产占比使得防水行业的前期投资成本小,生产线投入回报速度快,因此进入门槛相对较低。目前我国的建筑防水材料生产企业和作坊超过2000家,其中有不到1500家企业拥有生产许可证,截至2016年底,规模以上(收入超过2000万)防水建筑材料制造商有560家,行业前10名企业市场占有率不到10%。从企业收入规模来看,东方雨虹收入体量遥遥领先;从区域布局来看,除东方雨虹在大部分区域均有基地布局外,其他排名靠前的企业均有一定区域性。

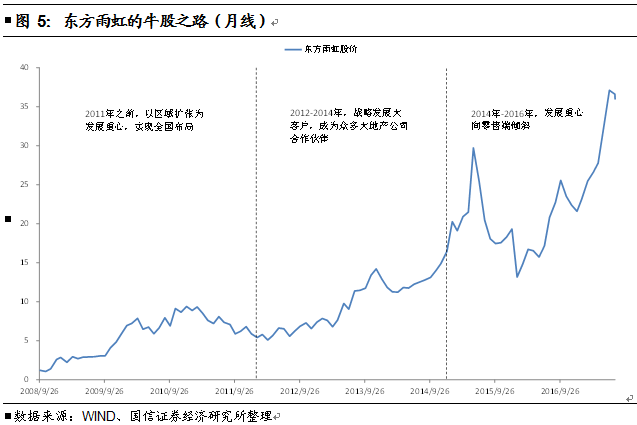

东方雨虹的牛股之路:东方雨虹从上市以来,股价趋势上涨,反映的是公司审时度势,抓住了行业发展的几次重大机遇,针对性地制定战略布局。(1)、2011年之前,以区域扩张为发展重心,实现全国布局:在上市之前,公司分别参与了鸟巢国家体育场、中央储备粮库等重点工程;在2009-2010年高铁大发展的时候,公司又把握时代机遇,快速切入轨道交通防水领域。(2)、2012-2014年,战略发展大客户,成为众多大地产公司合作伙伴:到2013年,公司前五大客户中有四家都是大型地产公司,营业收入合计占比达17%,在此发展阶段,公司收入规模从30亿提升到50亿,实现年化30%的复合增速,净利润规模更是从2亿提升到6亿,呈现出爆发式增长。(3)、2014年-2016年,发展重心向零售端倾斜:在持续拓展深入与大客户合作、维持收入稳定增长的基础上,公司开始在零售端发力,并实现了销售渠道构架的全面转变,形成了直销与渠道相结合全方位营销方式。

东方雨虹的竞争优势:作为轻资产的防水行业,生产端的竞争壁垒不高,品牌溢价、渠道控制力等才是分化形成的原因。作为防水行业龙头,东方雨虹具有多方面优势:(1)、重点工程积累口碑:由于防水行业高度分散,中小型企业产品质量普遍没保证,假冒伪劣现象多,因此品质尤为重要,东方雨虹通过承揽众多重点工程的防水施工部分,取得良好的口碑。(2)、全国性产能布局:对地产商而言,由于多数大型地产商的地产项目均分布于全国,防水材料供应商的供货时效性、稳定性是地产商选择供应商的重要指标之一,作为行业内仅一家具备全国性生产基地布局的公司,其被地产商战略集采选择概率高。(3)、多层次渠道:除大客户直销外,东方雨虹也布局零售端,截止2015年,公司已实现800余家经销商,8000余家门店的布局。(4)、资金实力强:大型地产商一般要求一定账期,中小企业垫款实力较弱,东方雨虹自2008 年上市以来已经过3 轮股票融资(包括首发)和本次转债再融资,融资能力显著强于竞争对手。

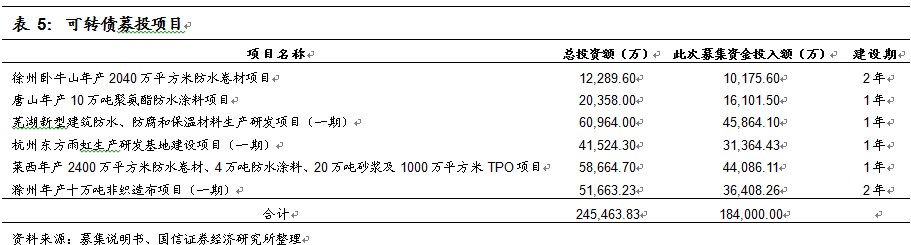

东方雨虹的新战略新布局:(1)、创新实施工程渠道代理商合伙制:2016年,公司创新性地挑选199名工程渠道代理商与公司共同投资设立股份有限公司,公司以自有资金出资1.4亿,持有51%,通过“合伙人制度”,提升代理商对公司的黏性与归属感,实现对代理商激励模式的创新与升级。(2)、转债融资扩产能:通过对华北、华东这两个重要市场地区的生产基地建设扩张,缓解了该地区产能利用率趋于饱和的状态。(3)、扩充新品类,打造大型综合化学建材龙头:公司还布局保温材料、砂浆、硅藻泥、界面剂、填缝剂、瓷砖胶以及建筑装饰涂料等领域的发展,并在深耕国内渠道之外,积极开拓国际市场。

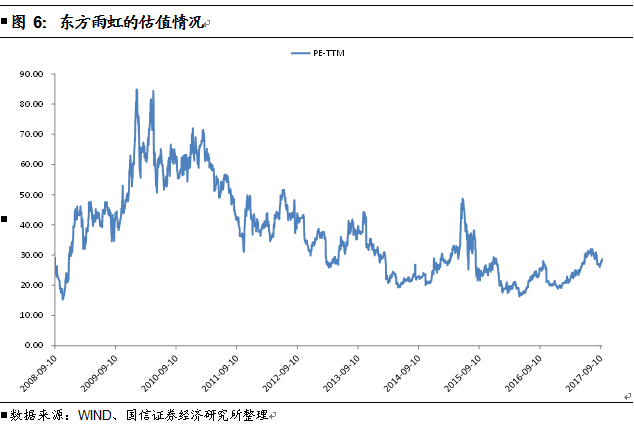

估值不高:东方雨虹目前的PE-TTM在30倍附近,处于历史较低位置。