加微信ziguanjun07送《投行评审案例汇编》

《公司业务否决案例汇编》《中金债市宝典2019全套》《广发固收2020城投宝典》《华泰证券固收培训2020全套材料》

投资人维权时代来临了

最近中央狠抓永煤等逃废债事件,

金融委第四十三次会议强调

,

要压实责任,零容忍,维护市场公平和秩序。要依法严肃查处欺诈发行、虚假信息披露、恶意转移资产、挪用发行资金等各类违法违规行为,严厉处罚各种逃废债行为,保护投资人合法权益。

逃废债是一种民事违约行为。不是所有的欠债都是

逃废债

,它强调债务人的主观意图:有履行债务能力而不尽力履行债务的行为才是

逃废债

。永煤这次估计是逃不了了,激起公愤,引起了中央的高度重视。

此前在蚂蚁准备上市的时候,爆出了胡祖六事件。胡祖六涉嫌把自己管理的基金所持有的蚂蚁股份低价转移给自己的哥哥和妹妹,可能是恶意转移资产的经典案例。此案正在深圳福田法院审理。

投资人权益的保护问题成为当下社会的热点问题。

其实在胡祖六案之前,上海有一个经典的案子,就是陕西星河湾案。投资人一审、二审都败诉了,现在申请再审。

这个案子的性质和胡祖六案十分相似。投资人认为,被告躲在信托、私募基金等复杂的结构后面,拿这些结构作为挡箭牌,贱卖基金投资的项目公司股权,向基金管理人或项目公司的大股东输送利益,严重侵犯投资人的权益,包括机构投资人和散户投资人。

从投资人的角度来看,胡祖六案中的原告被胡祖六和信托机构两方联手“做了”;陕西星河湾案中的原告被易居和星河湾两方联手“做了”。

这里,最关键的是两种关系,信托的份额持有人(即投资人)和信托公司(即信托管理人)之间的关系;以及私募股权基金的有限合伙人LP(即投资人)和普通合伙人GP(即管理人)之间的关系。信托受托人有没有尽到对委托人的责任义务呢?私募股权基金的管理人(即普通合伙人GP)有没有尽到对投资人(即有限合伙人LP)的责任义务呢?

私募股权基金的普通合伙人,即基金的管理人,往往对基金的投资不多,有时甚至没有投资,资金主要是有限合伙人提供。但是管理人负责基金的管理,找项目、投项目、投后管理、退出项目等等,收取一定的管理费(有时管理费为零),分享一部分的投资收益。管理人对资金投资的项目股权有很大的处置权。投项目时,和项目方签字的合同主体是这个基金,而不是基金的一个个具体有限合伙人。

信托公司与信托产品投资人之间的关系、私募股权基金管理人(即普通合伙人

GP)与投资人(即有限合伙人LP)的关系在法律上统称为信义关系,信托产品的投资人和私募股权基金的投资人是委托人,信托公司和私募股权管理人是受托方,委托人对信托人负有信义义务(

fiduciary duty

)

。

一方(委托人)依赖另外一方(受托人),被依赖方(受托人)对依赖方(委托人)的事务有裁量权,被依赖的一方的义务不能被完全约定,需要靠法律对这种义务的框架而非具体事项进行规定。这样法律关系均属于信义关系。

最具代表性的信义关系是信托关系,不过很多其他关系也都属于这种性质。对信义关系的规范出现在很多法律中,比如代理法、合伙法、公司法、信托法、基金法、医患关系法等。随着社会的发展,经济生活变得越来越复杂,信义关系也变得越来越普遍。

如果投资的受托人对投资的委托人不履行信义义务,那么对投资人来讲,真是人为刀俎,我为鱼肉,防不慎防。在一个投资项目中

,

整个安排貌似有好几方,其实只有两方,独立投资人

VS

其他各方。

“其他各方”互相有着千丝万缕的业务联系,而独立投资人和他们除了这个投资项目没有其它关联。“其他各方”可以通过其它的业务安排分配调整各自所得,不在意在这一笔交易中的得失,他们有联手把独立投资人“做了”的动机和机会。

投资人该如何提高警惕,维护自己的权益呢?散户小投资者影响力小,又分散,往往都不知道彼此的存在,很难组织起来申诉自己的权益,陕西星河湾案的投资者能够组织起来维权,实属不易。胡祖六案中的那100多个投资人现在也组织起来了,投资人的维权意识越来越强了。不仅仅是散户投资人,机构投资人的维权意识也越来越强了,永煤案中很多机构投资人也同时呐喊了。这是社会进步的标志。

我们先来看一下侵害投资人的几种手法,然后再看一下陕西星河湾案、胡祖六案、永煤逃废债事件的具体情况。

侵害投资人的几种手法

投资,就是用现在的现金获得一项或多项资产,以期将来产生更多的现金。投资有两种,一种是债权,一种是股权。债权是借钱给被投资方,获得定期的、固定的现金流(即利息和本金)。债权投资人(简称债权人)和被投资方在法律上是两个独立的主体。如果被投资方不还钱,债权人可以通过法律手段和融资协议迫使被投资方还钱,必要的时候可以迫使被投资方破产、清算,变卖资产,以获得足够的现金还债。

股权投资人(简称股权人、股东)和被投资方的关系比较复杂一点,股东就是被投资方的所有者,对于一年的经营业绩,他们要等所有其他人(供应商、员工、债权人、政府等)都拿完钱之后如果还有剩下的(称为利润),他们才能分。如果没有剩下的,他们就没得分。他们是兜底的,承担更大的风险,所以他们预期得到的回报会更高(当然实际情况往往和预期不同)。

在法律上,股东是被投资的企业的主人,是一家人,一般不能自己告自己,自己破自己的产。但是,股东大小不一,背景不一,小股东的权益有可能被大股东、或者大股东联合其他小股东侵犯。小股东尽管不能告被投资的企业本身,但是他们可以告侵犯他们权益的大股东和其他小股东。

比如A、B两个人(或法人)投资成立了一个公司X,A、B是X的股东。X的资产是十只鸡,那么以后这十只鸡下的蛋都是X的,间接地,也是A、B的,那些蛋孵出的小鸡也是,那些小鸡长大后下的蛋也是……

有个人Y借钱给公司X,成为X的债权人,X承诺定期还本付息。如果X还不出来,Y可以告到法院,要求把鸡和/或者蛋卖了套现支付本息。

永煤的情况相当于,X把鸡蛋和好鸡都抱走了,然后不还钱,剩下死鸡、病鸡让Y追讨。如果可以这样操作,那么债券就是一纸空文,债券人根本不知道投的是什么,债券的基础资产是鸡吗?几只鸡?到底有没有鸡?全是不确定的,就像獐子岛的扇贝一样。稍有理智的人不会购买这样的债券。

这是被投资方X侵害债权人Y的例子,还有大投资人侵害小投资人的例子,手法也很多。有一种是,如果A、B都是法人,A、B本身有大股东和小股东,A的大股东看到鸡要下金蛋了,就把A的股权廉价卖给和自己关联的第三方,这样就算X的鸡下了金蛋,A的小股东也是一场空。

另一种是,看到X的鸡要下金蛋了,A的大股东和B的大股东联手,把B持有的X的股权廉价卖给A,B的小股东也是一场空。那么B的大股东的利益不是也受损了吗?没有关系,B的大股东和A的大股东还有其他的业务往来,可以在其他方面获得更高的补偿。B的大股东算的是总账。

A、B往往上面架有信托计划、私募股权基金等结构,层峦叠嶂,十分复杂,但是本质是一样的。

胡祖六案就是第一种手法的例子,而陕西星河湾案则是第二种手法。

陕西星河湾案

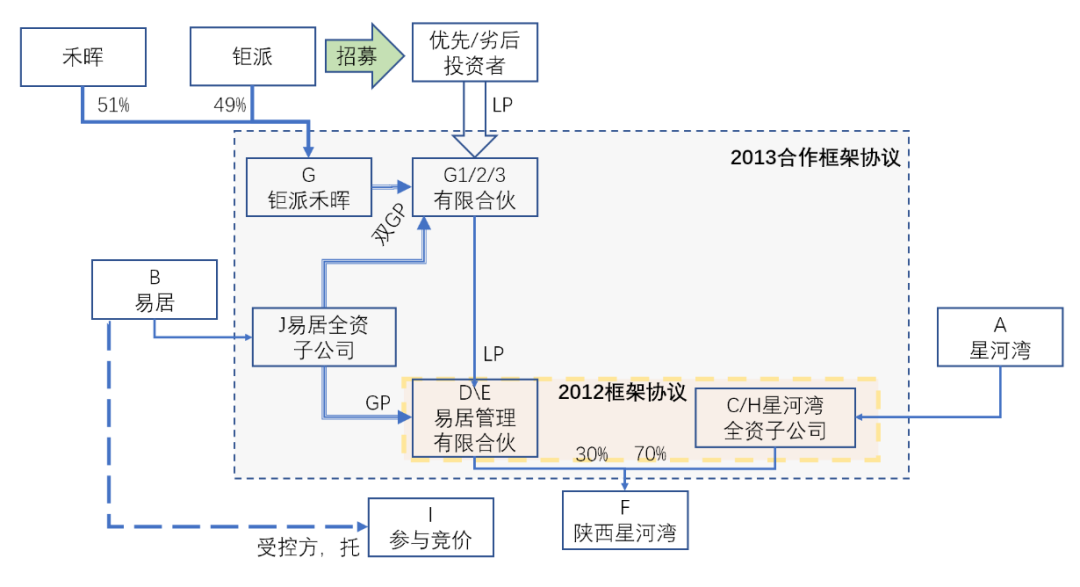

2012年6月,星河湾集团(A)和易居集团(B)准备联手开发陕西省西咸新区的一块地,2013年1月,星河湾集团下设的一个全资子公司(C)和易居集团下设的两个投资子公司(D、E)成立陕西星河湾房地产开发有限公司(F),根据计划,D和E持有F30%的股权,C持有其余70%。为了筹集资金,易居寻求与上海钜派禾晖资产管理有限公司(G)合作(彼时易居与钜派集团没有任何投资与被投资关系,上海钜派禾晖资产管理公司的小股东是钜派集团),由后者管理的三只有限合伙企业(也称“私募基金”或者“基金”)(G1、G2、G3)募集资金投入D和E,G1、G2、G3基金作为D的有限合伙人,D和E的基金管理人为易居全资子公司J。

C、D、E这几方签署了《2012年合作框架协议》,D、E、J(作为D和E的合伙企业管理人)、G(作为G1、G2、G3的合伙企业管理人)这几方签署了《2013年合作框架协议》,G1、G2和G3以及G和J一起签署了《合伙协议,其中,G和J都是G1、G2和G3的普通合伙人,G是执行事务合伙人。具体架构见下图:

实际履行过程中,星河湾集团把C换成了C的全资孙公司上海浦东星河湾地产开发有限公司,简称浦东星河湾(H)。项目公司F股东的实际持股比例也是D、E联合持股30%,H替换C持股70%。

大约5年之后,D和E准备退出对于F的投资,变现其持有的30%的F的股权。2018年11月,D和E与上海申卿公司(I)签署《合作备忘录》,载明:申卿公司(I)有意以3.8亿元的对价收购D和E所持有的陕西星河湾房地产开发有限公司(F)的合计30%的股权。随后,D和E向浦东星河湾(H)发出《股权转让征询函》,征询浦东星河湾(H)作为F的股东,是否行使优先购买权购买D和E手上持有的F30%的股权。浦东星河湾(H)表示其将行使优先购买权,随即以3.8亿元收购了D和E手上陕西星河湾房地产开发有限公司(F)的30%的股权。2019年1月,陕西星河湾房地产开发有限公司(F)完成工商变更手续,变更后,浦东星河湾(H)持股100%。

此案原告是苏州禾晖旭悦荣股权投资中心(G2),上海钜派禾晖资产管理有限公司(G)是其普通合伙人(即基金管理人)。2013年投资进入时,钜派和禾晖成立上海钜派禾晖资产管理有限公司,通过易居旗下基金管理人管理的基金,投资于陕西星河湾项目。此后,易居成为钜派的大股东;2015年,钜派在纽约上市。

根据原告G2的计算,G2的权益级投资人的内部投资回报率(IRR)仅为年化复利2.6%,扣除个人所得税后为2.1%。

这个回报率相当低,陕西星河湾项目的债权人(即G1、G2、G3中优先级基金份额持有人)的回报都有约12%(年化单利),作为权益类投资人,承担了更大的风险,但是回报率却只有债权人回报的五分之一。

易居方面的解释是,在D和E退出陕西星河湾项目时,遭到当地政府的各种限制,前景很不好,所以急于出售手上持有的该项目的股权。在它的央求下,星河湾方面才同意以3.8亿元的价格收购。它也是为投资人考虑。投资者对回报率的预期太高了。

然而,按照投资者看到的投资说明书,投资5年后,如果项目的平均价格达到每平米15,921元,股权投资人的内部回报率(IRR)应该达到年化复利30.4%。现实情况是,陕西项目的平均房价在5年内超过了每平米15,921元(参照陕西星河湾项目公司向当地房地产交易中心报备的售价以及附近楼盘的价格),股权投资人的内部回报率应该至少为年化复利30.4%,但是现在却只有2.1%。

不管怎么样,在投资者看来,易居在以3.8亿把股权卖给星河湾之前应该按照《2012年合作框架协议》的关于退出投资的约定,聘请外部符合合同约定资质的独立第三方进行评估、出具符合评估行业规定的评估报告,并且,合作框架协议约定,如果出售价格低于这个评估价格,无论什么情况,大股东星河湾都有义务补足差价。

然而易居方J作为D和E的基金管理人,完全没有按照合同约定进行评估操作,J也没有提出任何有说服力的备忘录、说明等文件,支持其价格的合理性。这些,反映了J对于D和E重大投资退出决策的不作为,有违私募基金管理人对于基金管理和基金投资者忠诚、勤勉、审慎的义务。J所有的退出逻辑是,有一个第三方公司“申卿公司”报价了,就算有了市场价。另外,在诉讼过程中,J也提出了一个“评估报告”,该报告由陕西星河湾单方委托金达资产评估有限公司出具,该报告载明,2018年6月30日(在退出时点前约6个月),陕西星河湾的净资产评估价值是9.4亿元。

从原告的角度来看,这个项目是成功的,已经取得了投出时的财务测算的目标销售价格,而自己仅拿到了2.1%的年化回报。

易居称因退出时政府不支持的波折,所以急于脱手,折价卖给了星河湾。易居至少是承认3.8亿这个价格低于当时的市场价。在投资者看来,到底有没有政府不支持的波折,就很难讲了。这个项目是按照招拍挂正规流程拿到的,没有任何违规情况,政府是不是那么容易就不支持了呢?

2019年4月,投资者直接委托世邦魏理仕有限公司对陕西星河湾项目进行评估,受制于项目公司信息的不透明,评估师无法精确评估项目公司净资产以及股权价值,只能根据售价、周边楼盘、土地价格等因素,评估项目公司的资产价值。世邦魏理仕出具的评估性质的咨询报告载明,陕西星河湾的资产的市场价值为9,070,600,000元(约90亿元)。

投资人据此评估测算,陕西星河湾房地产开发有限公司(F)的净资产价值,扣除土地增值税等负债,至少有40亿元,即F的股权价值应该是40亿。按照这个估值,30%就是12亿,而易居以3.8亿卖给了星河湾,基本上就是打了三折。比胡祖六还厉害,胡祖六是把10亿的蚂蚁金服股权以4.49亿卖给了自己的哥哥、妹妹,不过打了对折。

于是G2(苏州禾晖旭悦荣)权益级投资人在上海市第二中级人民法院提出诉讼,要求对陕西星河湾(F)的股权价值按照《2012年合作框架协议》的要求,进行独立专业的评估,如有资产贱卖,造成投资人资产流失的情况,则投资者应获得相应赔偿,结果败诉。上海市高级人民法院二审维持原判,也拒绝了投资人的请求。

一审判决和二审判决的核心逻辑有两点:其一是一审的观点:即原告(G2)、被告一(J)、被告二浦东星河湾(H)不是《2012年合作框架协议》的合同主体(《2012年合作框架协议》的签字主体是J管理的基金D、E和被告二浦东星河湾H的关联方、同为星河湾集团全资子公司的C),原告无权要求J和H执行《2012年合作框架协议》;其二,在上海高院看来,即便适用《2012年合作框架协议》,评估也不是基金管理人决定是否进行股权转让的前提条件,是否评估并不重要。原告出具的世邦魏理仕的报告因为是单方出具的,所以不予采信。

我们来看一下这两个逻辑。原告G2、被告一J、被告二浦东星河湾H的确不是《2012年合作框架协议》的签字主体(签字主体为D、E和C)。原告G2是签字主体D的有限合伙人,被告一J是签字主体D和E的基金管理人。在原告看来浦东星河湾(H)是接替合同签字主体C履行合同的,事实上,C在《2012年合作框架协议》项下的全部合同义务是由浦东星河湾H来履行的,易居方和星河湾方都接受、认可。固然,这三个本身都不是《2012年合作框架协议》的签字主体,然而,给定私募股权基金管理人和投资人之间受托人与委托人之间的信义关系,以及H和C之间实际“概括转让”关系(法律用语,本文不展开),从实质讲,并不妨碍原告G2主张《2012年合作框架协议》项下的权利。

D、E是《2012年合作框架协议》项下的签字主体,负有合同义务;G 1,G2,G3是D的有限合伙人,J是D、E的基金管理人,所以,J对G1、G2、G3负有受托人对委托人的信义义务。D、E履行《2012年合作框架协议》下的职责需要通过其管理人J,不然D、E怎么履行合同义务呢?现在G2作为委托人要求基金管理人J履行作为受托人对委托人的信义义务,履行D、E在《2012年合作框架协议》下的合同义务,为什么说J不是合同主体就不予追究责任呢?

在本案的原告看来,当合同一方或多方当事人有信义关系存在时,狭隘地以是否是合同法主体来审理私募股权基金类案件,而无视各方的在信义关系下的权利和义务,是很荒唐的逻辑。

如果这个逻辑成立,以后基金管理人都可以通过这样的结构安排逃脱所有责任,为所欲为。私募基金的投资人都将得不到法律规定的管理人负有的对于投资人信义义务的保护。

第二个逻辑,在原告看来,法院不采信其出具的世邦魏理仕报告,是因为该报告是原告单方出具的。但是,原告要求法院指定一家独立的评估机构重新评估,法院也拒绝,这就形成了死循环。

法院对于原告出具的评估报告不予采信的理由有双标嫌疑。此前法院采信了被告单方提交的金达评估报告,而这个评估报告是陕西星河湾项目公司单方选定的评估机构金达出具的,这个评估公司的选定程序、评估资质均不符合《2012年合作框架协议》相关条款的约定;评估报告载明的“评估目的”与实际用途不符合;而且金达只用了一种评估方法,而行业评估准则则要求评估至少使用两种评估方法,由评估师根据实际情况结合两种评估方法的结果,最终认定一个价值的要求。

股权转让的核心问题是价格,即估值。《2012年合作框架协议》约定,聘请有资质的评估机构的程序是:由D、E指定备选的几家具有特定资质的评估机构,然后由浦东星河湾(H)来选定一家。

而实际情况完全没有符合这个约定,评估机构是由陕西星河湾(F)自己选择的,评估的时间点也不是转让当时的时间点,而是股权转让日之前6个月的项目公司股权价值。评估机构的资质也不符合《2012年合作框架协议》约定。评估方式也不符合评估行业的基本准则。

这就相当于项目公司自己选择评估机构评估自己的股权价值,然后D、E、H再按照这个所谓的评估价值支持其最终股权转让对价。这样的转让价格很难确保公允,好比既当运动员又当裁判员一样。

二审法院判决基金退出其投资的资产可以不需要评估,尽管有白纸黑字的《2012框架合作协议》合同约束,尽管基金管理人J对于基金D的投资人G2有信义义务的约束。如果这个逻辑成立,那么基金的管理人就可以随意按照一个价格出售所投资的股权,投资人无权申诉。

如果这两个逻辑都成立,谁还敢投资于私募股权基金呢?首先,当基金有限合伙人(即投资人)不是项目投资合同的签字主体时(这种情况在私募股权基金安排中很常见),法院就可以不站在投资者这边,要求基金的投资合同得到有效忠实执行;其次,基金的管理人可以以任意价格出售所持有的目标公司的股权,只要有一个似是而非的

“评估”。

一审、二审败诉后,原告不服,请求再审。希望再审能够迎来转机,不然就像南京那个法院的判决一样,以后没有人再敢去扶倒在地上的老人了。如果投资人再次败诉,我们的解读,就是私募股权基金的管理人与投资人之间的信义关系根本得不到法律保护,管理人对投资人应尽的信义义务不复存在。如果这样,谁还敢投私募股权基金?

原告已申请再审,提出新证据,那家声称有意以3.8亿元的对价收购易居所持有的陕西星河湾30%的股权的公司上海申卿(I)根本没有能力出资3.8亿元,申卿只是一个注册资本100万的一人有限公司,而且经营范围只是商业咨询。30%的股权交易完成后5个月,根据工商内档材料显示,唯一参与报价的申卿公司的唯一的股东(自然人)变成了易居资本旗下5000万注册资本的一公司的20%股东,以及法人代表;另外80%股权的股东,是一家有限合伙企业,其执行事务合伙人,是J。该自然人获取20%股权转让的对价,是零。

太多的证据表明,这3.8亿的转让价格十分不合理,转让过程十分蹊跷。

星河湾案的原告认为,新证据如果被采信,那么足以推翻一审和二审判决。法院至少应该接受投资人的诉求,由符合规定的第三方评估机构对项目股权价值进行评估。如果符合要求的第三方评估机构评估出来还是3.8亿元,那么投资人也服了。

陕西星河湾案可能开了一个先河:管理人可以无视其代表基金与目标公司签订的任何投资文件,因为法院会认为投资人不是投资协议的当事人,无法监督基金管理人履行投资合同义务,而且法院对于投资文件的明文约定(比如退出要评估这样的安排)也可以视而不见。这样的话,以后投资人既不敢买债券,也不敢买信托,也不敢投资于私募股权基金,中国的金融市场将倒退十几年。

好在这个案子投资人申请了再审,也已经顺利立案审查。让我们拭目以待最高人民法院第三巡回法庭对陕西星河湾案的再审结果。

胡祖六案

该案基本事实是这样的:投资人于2011年认购了平安信托发行的一款信托产品的份额。该信托产品募集的资金由平安信托下属的全资子公司深圳市平安创新资本投资有限公司于2011年投资于春华基金。春华基金将这笔资金投资于蚂蚁金服等项目。2018年底,投资人接到通知,春华基金所持有的蚂蚁金服等资产被打包转让给了第三方。2019年2月,平安的该信托产品清算关闭,投资人的收益率不到0.8%,平均每年0.1%。

期间,投资人向平安基金团队申诉,并要求平安团队出示相关的交易资料,但是平安称“基金由胡祖六团队管理,很多情况平安也不了解”,没有提供实质性资料,更没有采取任何措施。

于是投资人自己组织起来(认购这个产品的投资人大概有100名左右),聘请律师调查。通过将近一年的调查,发现春华基金将蚂蚁金服的股权低价转让给的第三方的名字叫胡祖五、胡元满。胡祖五是胡祖六的亲哥哥,胡元满是胡祖六的亲妹妹。

此外,春华基金的这个产品在招募时承诺投资至少六个项目,每个项目投资不超过募集资金的20%,以规避风险。但是,刚招募完,就立即将83%的资金用于购买华夏基金10%的份额。当时华夏基金经理易人,组织调整,虽不能说是摇摇欲坠,然而风险还是很明显的。这时候买进去似乎有接盘之嫌。而且,如果投资人要买华夏基金,自己买就可以了,为什么要付给你胡祖六这么多管理费让你去买呢?再则,挂羊头卖狗肉是否合法合规呢?

再有,胡祖六还用这个产品募集的资金收购了他自己持股99.98%的一家企业,投资人的净收益和银行存款差不多。

这些操作让投资人忍无可忍。2019年6月,投资人向深圳市福田区人民法院提出了起诉,要求平安信托和胡祖六团队赔偿损失,目前此案正在审理中。

胡祖六方面回应,平安信托的投资人不是春华资本的客户,和春华资本之间不存在法律关系,春华资本会走法律程序。

他说得也对,投资人和春华资本的确没有直接关系,隔了好几层。首先,投资人(A)投资于平安信托的产品(B),和平安信托是信托关系,这是第一层法律关系;其次,投资人投资的这个信托产品又投资于平安旗下的另一个信托计划(C),这是第二层法律关系;再次,这个信托计划(C)又投资于平安创新资本(D),这是第三层关系;然后,平安创新资本(D)又作为有限合伙人(LP)和春华资本(作为管理合伙人GP)成立一股权投资基金(E),这是第四层关系;最后,这个基金投资了蚂蚁金服等项目(F),这是第五层关系。