这是优塾发布的第

700

篇深度文章

4052字丨阅读6分钟

上市公司社群,已有50+上市公司入驻

定向邀约

软件、

通信、云计算

专家入驻

扫描文末二维码,联系我们

▼

5月10日,宝兰德软件拟登陆创业板被否。

宝兰德软件,对于A股上市公司来说,算的上是一个“迷你企业”:

2016年,员工118人、固定资产净额78.47万、无形资产账面余额4.42万元、负债合计995.9万元、营业收入不足1亿。[1]

为啥被否了呢?

从监管层的反馈意见上看,是因为他的营收、净利的增长率、平均ROA等指标太高了。而且,净利润的增幅高达832%。(目瞪口呆)

换句话说,监管层的意思是说:

艾玛,你坐火箭了吗,速度这么快,吓到宝宝了。

而且,让人生疑的是:宝兰德在行业内的核心竞争力不足,整个行业内的国内软件厂商竞争又十分激烈,自身的资金实力又不能支撑自身扩张,你拿什么来保证持续盈利能力?

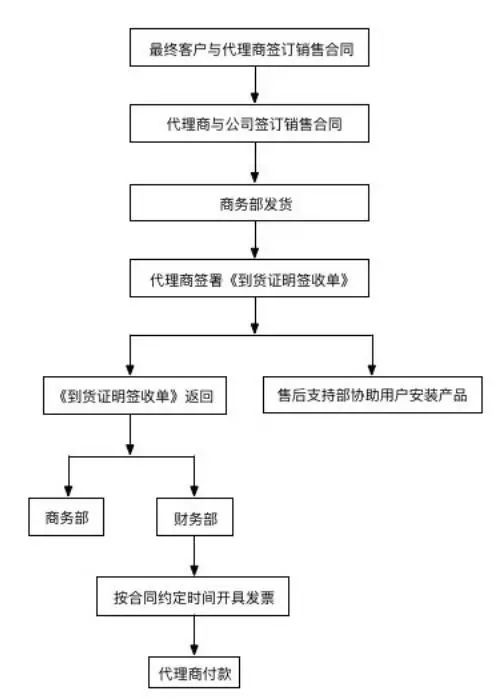

再加上宝兰德奇葩的“代理商”,只是表面上与客户签供货合同,实质上仍然是宝兰德把控产品的销售,其代理商的角色,是帮助宝兰德销售,还是只是便利宝兰德加速资金回款呢?

“这个问题说不清,不可能上市”

文:并购优塾团队

看点一

██

█

█

█

█

以代理销售模式为主的销售模式

宝兰德被否,监管层主要对宝兰德的销售环节提出了质疑,特别是代理销售模式。

所以,在我们开始为大家“扫雷”之前,先来了解下宝兰德,和他的赚钱方法。

宝兰德主要开发中间件软件、云管理平台软件及应用性能管理软件,并提供专业技术服务。

可见,宝兰德是既卖产品,又卖服务的。

在卖产品上,宝兰德采用了自己卖(直接销售)和找人卖(代理销售)两种模式。

其中,找人卖是指,在宝兰德与客户达成销售意向后,由代理商和客户签订销售合同,并由代理商卖出产品。

▼

在卖服务上,宝兰德在销售产品时,一般会提供一年的免费售后保障服务。在售后期满后,宝兰德会进行收费的服务。

收费服务有两种:标准和高级服务。二者服务内容相同,但前者只在法定工作时间服务,后者则是7x24服务。

服务的销售也和产品一样,分为直签和代理两种方式。

雷区1

██████

“卖服务”比“卖产品”增速快,收入增长存疑

本次否决反馈的第一个问题,主要是针对“卖服务”环节。

▼

根据申请文件,报告期内发行人技术服务收入增长较大。招股说明书披露技术服务一般由售前、售后技术支持团队完成,售前、售后技术支持团队隶属于公司销售部门,薪酬在销售费用中核算。请发行人代表:

(1)结合合同说明2016年相对于2015年收入增加的主要来源是年服务收入的原因及合理性;

(2)说明2016年开始,高级服务中新增驻场服务是否属于IT外包业务,是否再转包;

(3)结合发行人从事技术服务的人员主要是售前、售后技术服务人员,报告期内发行人的售前、售后技术服务人员数目分别为11、13、17人的情况,说明发行人技术服务人员数目与发行人技术服务业务收入水平及增长率是否匹配;

(4)说明相关服务收入来自于代理机构的数额。请保荐代表人对相关服务的完成情况说明其核查过程及结论。

我们先来看看宝兰德的收入情况:

2014年—2016年,宝兰德的营收分别为4,161.19万、5,871.70万和8,062.90万,年均复合增长率为39.20%。

▼

在这当中,技术服务收入年均增长61.89%,快于整体营业收入的增长速度。

那么,我们很好奇,“卖服务”比“卖产品”还要欢乐,这是几个意思啊?

监管层也是一头雾水,对于他的技术服务增长表示怀疑。

宝兰德对于技术服务收入增长的解释为:软件的持续销售积累了一定的客户,后续用户对于服务的需求不断增加,例如,2014年有19家客户,到了2016年有33家客户。而且,每家客户的采购服务金额也在逐年递增,从而导致了整体技术服务收入的快速增长。

▼

宝兰德在技术服务越做越happy,还在2016年帮起别人做起了驻场服务。驻场可以维护自己的产品,也可能是维护其它厂商的产品。那么,监管层就询问,驻场服务是否存在转包呢?

同时,快速增长的技术服务收入,却没有相对应快速增长的技术人员做支撑。

2014—2016年,从事技术服务的员工分别为11、13、17人,较上年增长18%、30%。然而,这段时期的技术服务业务收入却增长了49%、76%,技术服务收入增速明显快于相应员工的增速。

雷区2

██████

市场竞争激烈,核心竞争力不凸显,

营收增长却畸高?

监管层提出的第二个问题,是关于宝兰德的市场地位和核心竞争力的。

▼

根据申报材料,发行人的市场份额为1.7%,通过发行人披露的其与主要竞争对手核心技术的比较,发行人并没有在某项技术上特别优于竞争对手,请发行人代表说明其营业收入复合增长率、近3年净利润复合增长率、报告期内的平均ROA、平均ROE远高于竞争对手的合理性,并结合截止目前的合同签订及履行情况以及2017年度生产经营计划,充分说明能证明其未来市场份额提升具有很大空间的具体因素。请保荐代表人发表核查意见。