核心观点

2019

年

3

月

21

日,会员电商平台云集正式向美国

SEC

提交上市招股书,股票代码为

“YJ”

,这是继拼多多上市后,又一赴美上市的社交电商平台。云集

2015

年

5

月正式成立,定位为以社交为核心的精品会员电商,包含美妆个护、手机数码、母婴玩具、水果生鲜等全品类精选商品。公司成立以来快速发展,

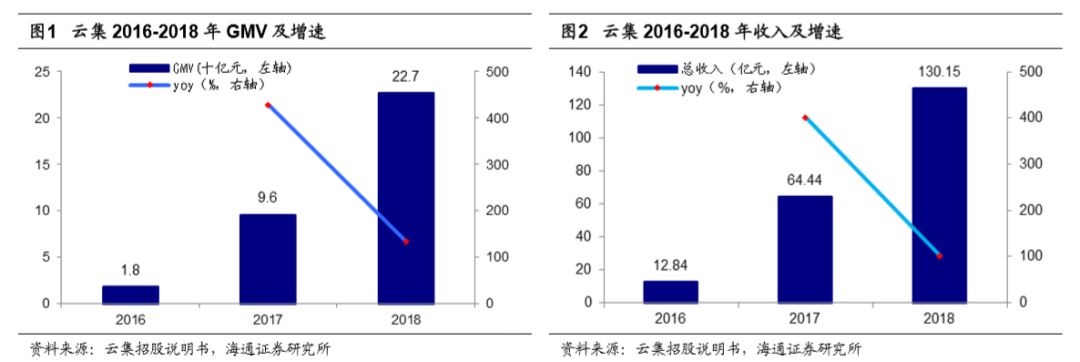

2018

年

GMV

达

227

亿元,平台会员数达

740

万人,复购率超

90%

。

(

1

)主要经营指标

:

云集

2015

年

5

月成立,

2016

年公司获得

2.28

亿元

A

轮融资,成为当年社交电商领域最高融资;

2018

年

4

月获得鼎晖投资领投的

1.2

亿美元

B

轮融资,成立以来快速发展。

2018

年双

11

单日订单量

8.7

亿单,成交总额超

25.9

亿元,超

2017

年双

11

当日的

2.59

倍。

收入,

2018

年

GMV

达

227

亿元,同比增长

134.4%

,

2016-2018

年

CAGR

达

255%

。

2018

年收入

130

亿元,同比增长

102%

,

2016-2018

年

CAGR

达

218%

,其中商品销售收入

114

亿元,同比增长

93%

,占总收入的

87.5%

;会员计划收入

15.5

亿元,同比增长

204%

。

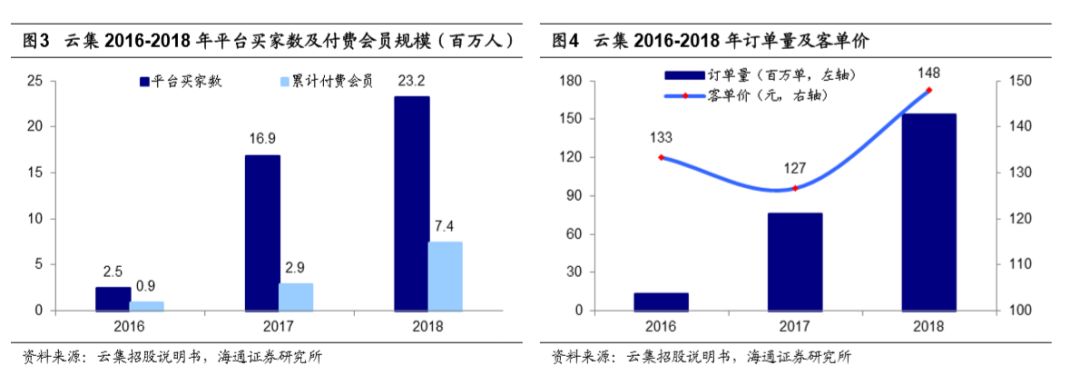

用户,

2016-2018

年平台买家数各

250

万人/

1690

万人/

2320

万人,

3

年

CAGR

达

205%

;付费会员各为

90

万人、

290

万人和

740

万人,

3

年

CAGR

达

187%

。此外,公司

2018

年订单量

1.5

亿单,测算

2018

年客单价

148

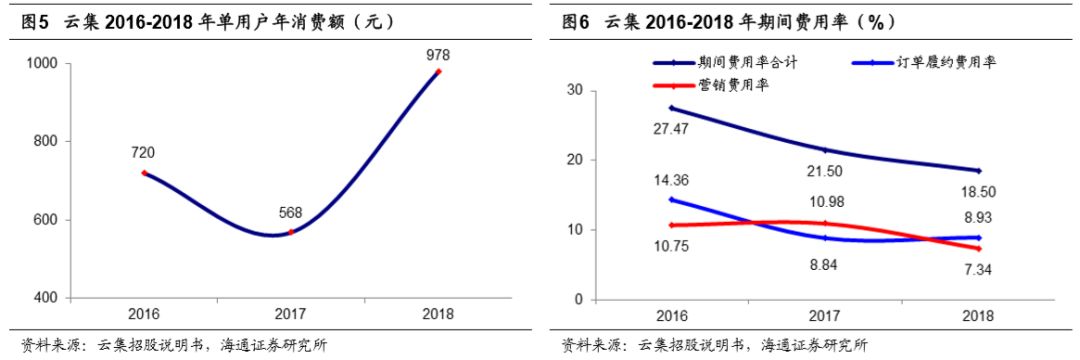

元,单用户年消费额约

978

元。

费用,公司整体费用控制良好,费用率从

2016

年的

27.47%

逐年下降至

2018

年的

18.5%

。费用主要来自于订单履约费用及营销费用,其中

2018

年营销费用

9.6

亿元,费用率

7.34%

,较

2017

年下降

3.64pct

,但以营销费用简单测算获客成本,

2018

年公司获客成本约

152

元,较

2017

年的

49

元大幅增加;订单费用

11.6

亿元,费用率

8.93%

,较

2017

年小幅增加

0.09pct

。

2016-2018

年毛利率

23.8%

/

19.73%

/

17.74%

,呈逐年下降趋势;

2016-2018

年净亏损各

2467

万元/

1.06

亿元/

5633

万元,

2018

年有所减亏。

(

2

)核心竞争力:

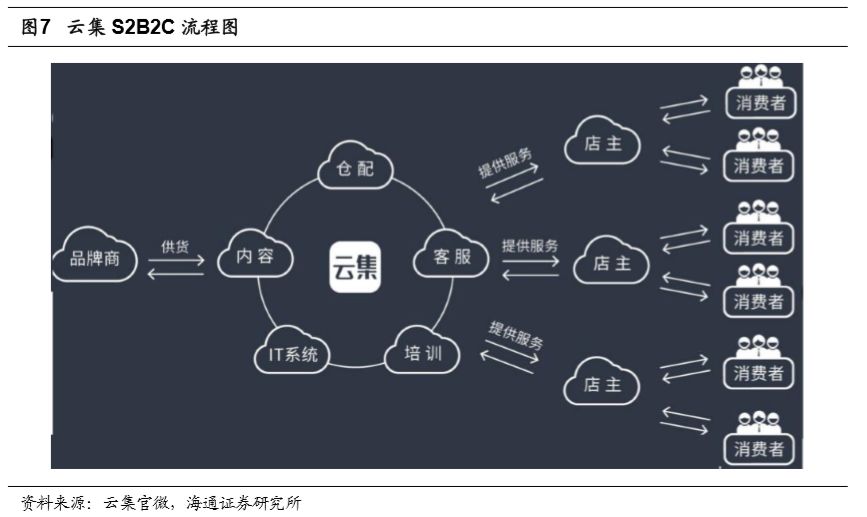

我们认为,云集能够快速成长的内核在于采用

S2B2C

模式,以会员制为内核,通过精选商品、打造人气爆品,为消费者提供优质好物的同时,鼓励会员分享,推广公司平台,快速裂变发展。

①

S2B2C

模式

:云集通过供应链端架构(

S

)为云集会员(

B

)赋能,再依托云集会员的社交能力为终端用户(

C

)服务,从而实现反向的销售预测和行情预测,打通供应和产销的全产业链。这

种模式核心在于会员,会员除了在平台产生直接购买行为外,还可以形成有效的口碑传播,降低渠道和运营成本,更好的触达消费者

。

②

以社交网络为平台,打造人气爆款

。

2018

年

5

月,云集在公司三周年庆典上发布

“

品质

500”

战略,通过精准把握社交网络中的消费者痛点,打造人气商品。例如,据云集官网报道,薇新于

2018

年

3

月上市,在没有品牌背书、明星代言和历史沉淀的背景下,借助云集会员流通模式建立起的

“

人际信任

”

,依靠平台付费会员,爆发式增长,截至

2018

年

9

月,产品销量破亿元,薇新美眼仪上市

6

个月售出

21

余万台,成为千万级热销产品。

③

精选优质好物,打造高标准供应链。

公司聚焦极致性价比的商品,致力于为消费者提供以

“

批发价

”

购买到全球好物的服务,目前已与国内外数百个一线品牌及新锐品牌和顶级供应商达成战略合作关系,并甄选高性价比的自主品牌、工厂品牌。此外,

2017

年公司与全球领先的检验、鉴定、测试和认证机构

SGS

达成长期战略合作关系,对平台上所有产品进行严格化、系统化、智能化、抽样化地检测,保证产品质量。

我们认为,云集的快速发展离不开以微信为核心的社交电商的发展,公司利用精品会员制,如何提升用户留存率、升级产品供应链,以及持续为消费者提供低价好物将是公司未来发展的重点。

风险提示

:

电商行业竞争加剧,获客成本不断提升,核心会员流失等。

行业观点:我们认为,

2019

年宏观经济等外部环境对消费或仍有一定压力,特别是一季度还受

2018

年同期高基数影响;但预计子板块中,

防御性较强的超市龙头,仍有望实现同店稳定增长,且

CPI

上行预期也将利好超市板块

。

我们建议选择:①产业变革加速,首选优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

;②

CPI

上行预期,把握超市机会

:首选

家家悦

,推荐

红旗连锁

;

③

黄金珠宝和化妆品行业成长性优:

推荐

老凤祥

等;

④

关注零售行业中低估值、低市值、高

ROE

、高分红个股机会,

如百联股份、王府井、步步高、欧亚集团、银座股份、广百股份、茂业商业、大商股份等。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁、老凤祥等

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,有望再迎高效成长。

2018

年底起步的

mini

店尚在打磨期,经营定位、商品结构、供应链、到家到店协同推进等诸多方面仍有待更加成熟和标准化,而后加速复制,预计仍需

1-2

个季度的观察窗口期,但我们坚定看好

mini

店和创新业务的逻辑,并对公司的执行力和动态迭代优化能力有信心。

给以目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:双线融合持续增效,加速提升市场份额。

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,持续完善及优化金融、物流、小店等业务板块,智慧零售稳步推进;得益于双线运营优势以及多产业资源协同,无论是线上还是线下,我们认为,公司

2019

年均有望延续快速且优于同业的增速,从而在偏弱的市场环境中,实现市场份额的持续快速提升。给以目标市值

1255-1567

亿元,合理价值区间

13.5-16.8

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,展店

&

并购外延提速。

公司为零售行业稀缺的确定性价值成长标的,在生鲜、物流、流程管控等方面具备行业领先水平,优秀的供应链与密集的网点强化竞争壁垒,

2019

年进一步加速扩张。给以合理市值区间

123

亿元

-154

亿元,合理价值区间

26.33-32.91

元。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.5-6.6

元。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

(

F

)老凤祥:品牌渠道优势明显,国企改革释放活力。

截至

1H2018

末门店数

3278

家,领先同业;

拟引进以在沪央企国新控股(国新张创股东)为主的战投,设立专项的

“

工艺美术基金

”

;员工持股会与高管持有的子公司上海老凤祥有限股权转让与央企基金;

38

名核心骨干再以现金认购央企基金份额。

风险提示:金价与汇率波动风险,市场低迷与产能过剩的风险,存货管理风险。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

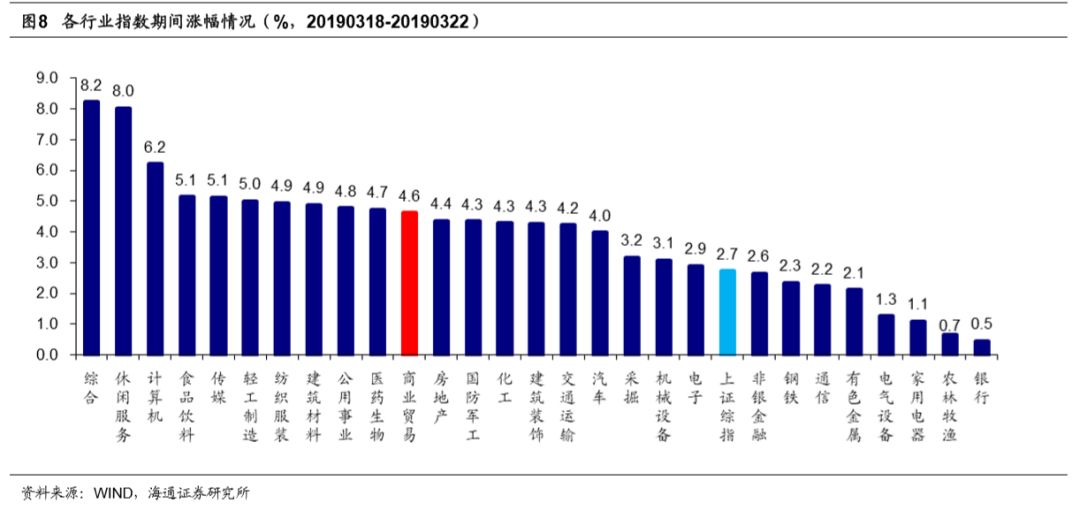

1.1

申万商贸指数期间涨

4.6

%

,跑赢大盘

申万商贸指数期间涨

4.6%

,跑赢上证综指

1.9

个百分点,板块表现居各板块第

11

位。

期间上证综指涨

2.7%

,各板块均有所上涨,其中银行(

0.5%

)、农林渔牧(

0.7%

)、家用电器(

1.1%

)、电气设备(

1.3%

)涨幅较小;综合(

8.2%

)、休闲服务(

8.0%

)、计算机(

6.2%

)、食品饮料(

5.1%

)涨幅较大

。

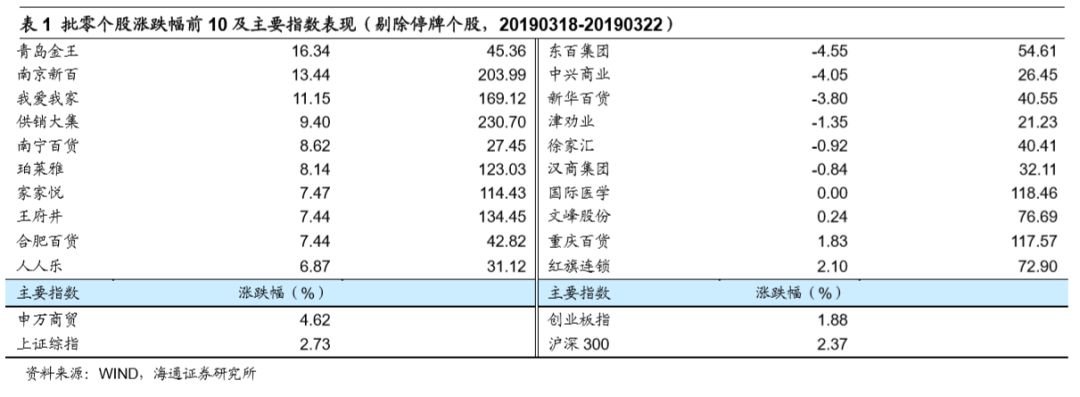

1.2

涨跌幅前

10

个股

本周批零板块多数个股上涨,其中青岛金王(

+16.34%

)、南京新百(

+13.44%

)、我爱我家(

+11.15%

)和供销大集(

+9.40%

)领涨。而跌幅较大的包括东百集团(

-4.55%

)、中兴商业(

-4.05%

)、新华百货(

-3.80%

)和津劝业(

-1.35%

)等。

行业动态跟踪

百果园首次进驻西北市场,计划五年开出

300

家门店

3

月

22

日,水果连锁品牌百果园首次进入西北市场,在陕西省西安市同时开出五家门店,百果园集团总裁徐艳林表示,公司未来五年将从南向北拓展全市水果消费市场,开店目标为

300

家。

资料来源:联商网

西班牙邮政与菜鸟、速卖通签约

当地时间

3

月

19

日,菜鸟、全球速卖通与西班牙邮政在马德里签署新的战略合作协议,三方将着力促进中欧跨境物流再提速,推动中国和欧洲的中小企业更便捷的参与全球跨境贸易,加快实现

“

全球

72

小时必达

”

。

西班牙邮政一直是菜鸟在欧洲重要的合作伙伴。根据最新协议,双方将共同提升中欧之间的跨境物流服务能力,为阿里巴巴旗下跨境电商零售平台全球速卖通提供仓储、货物分拣、干线运输和最后一公里配送等服务,并从技术上优化流程,缩短欧洲消费者购买中国商品的时间。

资料来源:联商网

小红书上线品牌号,打通内容和交易

除了通过品牌号帮助品牌获得官方认证外,品牌还可以邀请品牌合作人发布合作笔记。同时,品牌号中直接配置了品牌旗舰店,有助于促成交易转化。小红书品牌号

2019

年

3

月

20

日正式上线,其前身正是此前的小红书品牌账号。

在新上线的小红书品牌号中,品牌官方旗舰店的入口在

C

位直接展示,取消了原本的

“

商品入口

”

。而在旗舰店入口下方,则是品牌自己发布的笔记和收到的

@

笔记。

资料来源:亿邦动力网

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效增长