首先,我们先来简单介绍一下今天要说的两个巨头:家得宝(Home Depot)和劳氏(Lowe's)。

家得宝(Home Depot)

成立于1978年,是一家以DIY概念起家的仓储式家居建材用品零售商,总部位于美国亚特兰大市。经过近40年的发展,成为全球第一大家居建材用品零售商,美国仅次于沃尔玛的第二大零售商。2015财年末连锁商店数量达2274家,总面积达2.373亿平方英尺(约2207万平方米),遍布美国、加拿大和墨西哥。

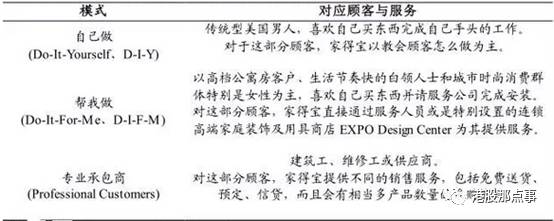

家得宝的核心商业模式是自营式连锁零售。

美国交付的新房基本都是硬装完成后可以拎包入住的,不会出现中国的毛坯房。施工环节已经被房地产开发商完成,且房屋建造标准,所以美国居民对大面积基装以及硬装的装修需求很少。如今美国已进入二手房存量市场和租房市场,房屋出租率和转换率都大幅提升,因此时常需要翻新装修和局部整修,同时由于美国人工成本昂贵,所以大多数房主会选择DIY。

美国2000年前后家居消费趋势出现变化,倾向于请人代劳(DIFM))。美国年轻于一代已不仅仅热衷于DIY,钱包丰满但时间欠缺的消费者更乐意付钱请人干活,同时人口构成也产生了变化,在1946年至1964年间出生的“婴儿潮”一代正接近退休年龄,年龄较老的消费者通常很富有,把大量时间花在家居事务上,而且倾向于请人代劳(DIFM),而不是自己动手。

Lowe

’s

是全球第二大的建材家装零售商,也是全美《财富》100强企业,与业界排名第一家装零售商家得宝(HomeDepot)相比,各具特色。劳氏成立于1946年美国北卡罗来纳州的一家非常小的五金店,1961年成功上市。截止到2015年年末,劳氏已在美国、加拿大和墨

西哥拥有1857家建材家装店和五金店。其中有1805家分布在美国(包括收购的74家奥查德五金商店),40家分布在加拿大,10家在墨西哥。

劳氏的目标是给客户传达无缝和简单的家装体验,因此未来的战略计划是将当前的多渠道零售逐步转换为全渠道零售。

全渠道模式旨在使顾客在任意空间和时间里都能享受到一站式家装购物体验,实现渠道的无缝对接。劳氏认为顾客仍然希望有被引导的购物体验而不是像在亚马孙网上购物那样。因此公司把目标定为:无论顾客采取何种购物方式,确保公司为其创造更加无缝连接的购物体验。

家得宝和劳氏都是非常优秀的股息增长股;

两家公司同样都是在亚马逊的威胁下屹立不倒的零售巨人,未来依旧有增长潜力;

那么在这两家公司中选择哪一个是令很多美股投资者头疼的问题,希望笔者的这篇文章能给大家一些启示。

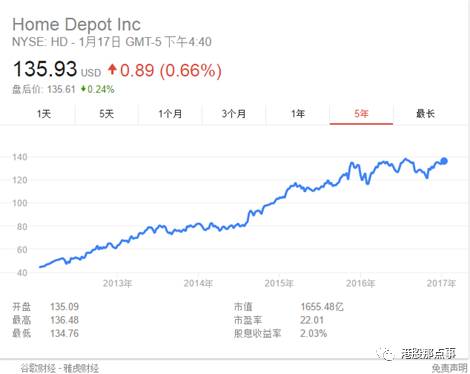

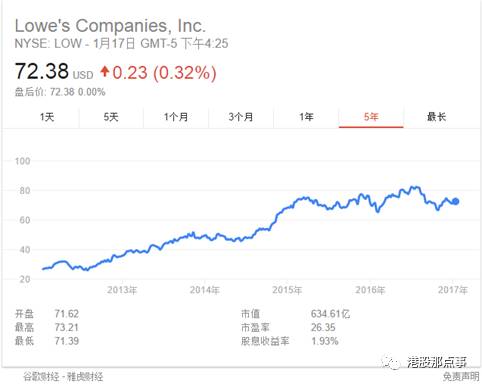

家得宝(NYSE:HD) 和劳氏 (NYSE:LOW)在过去五

年里可谓是在不断交锋着

,不过这个过程也是进一步服务消费者的过程,毕竟随着家装行业内竞争的不断白热化,来自线上商城(尤其亚马逊)的威胁迫使线下的这两大巨头不得不使出浑身解数来争夺市场份额和消费者的心。

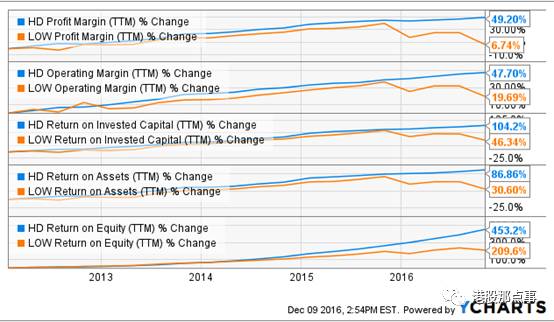

两家公司连股价走势都是一致的。

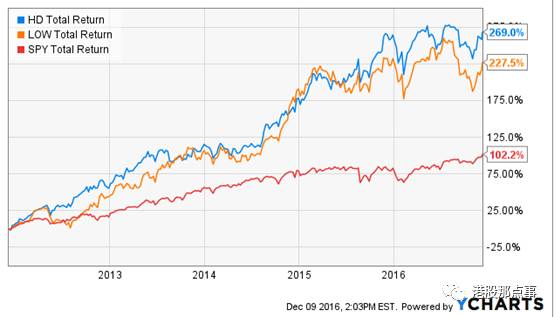

我们接着从上图的股息增长的角度看,两家公司都是非常出色的,接下来我们就从基本面、估值和未来的增长预期来详细说明,看看那一个最值得被收入囊中。

>

>

>

>

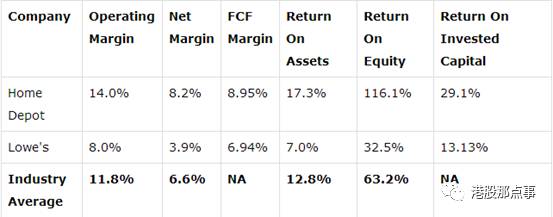

优秀的管理层才是公司最宝贵的财富

(来源:Morningstar)

我们可以从上表中看出劳氏的毛利率和股东回报率都低于行业平均,但是它在扩大体量和盈利方面在过去几年里已经做得卓有成效了。

然而,即使做好了本职工作,从上表中我们依旧可以看到,在过去四年里家得宝不管是毛利率、营运毛利,还是ROIC、ROA、ROE,走得都要比劳氏气势如虹得多。

随着劳氏继续在海外市场继续寻求发展(劳氏花了23亿收购了加拿大家装巨头Rona),这种情况肯定还是会继续下去的。我虽然很佩服他们在海外谋发展的魄力,但是作为投资者我们要时刻铭记在心的一点是融合国外品牌是需要时间的,同时这一举动也会带来短期的利润。

如果真如劳氏管理层所说的下一年会削减成本争取提高利润,同时ROIC达到19%,营运毛利达到11%的话,这家公司对我来说比现在会更有吸引力。

同时呢,家得宝最近的出击方向倒是和劳氏恰恰相反——卖掉了公司在大中华地区的供应链和相关业务,全力以赴加深北美市场的运作。投资的全新的配送中心也使公司从供应链开始就大大削减了成本,这才交出了领先行业平均的答卷。

另外,削减成本的好处就是可以在价格上全部回馈给消费者,这就使家得宝进一步扩大了潜在的市场份额,也加深了“消费者忠诚度”这一零售业中最牢固的护城河。

>

>

>

>

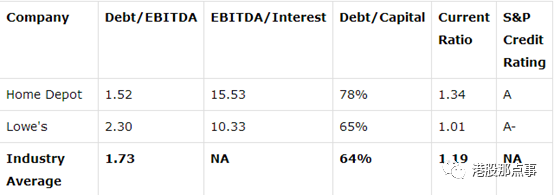

从资产负债表来看家得宝未来的财务状况更灵活

(来源:Morningstar)

上表中我们可以看到,家装零售业是一个资本高度密集的行业,这也解释了为什么包括家得宝和劳氏在内各家行业内公司都拥有非常高的债务/资本比率。

同时上图中我们也能看到家得宝的资产负债表的表现明显要好于劳氏,不管是杠杆、利息偿付率还是流动比率都要优于劳氏。这也解释了为什么家得宝能拿到A的评级,进而有能力以更低的利率借贷,因此成本也控制得非常低,这样才能在利润上得到大爆发。

另外,一个漂亮没有瑕疵的资产负债表意味着公司的表现的确领跑行业,不管是在资本收益上还是在分红的增长上。

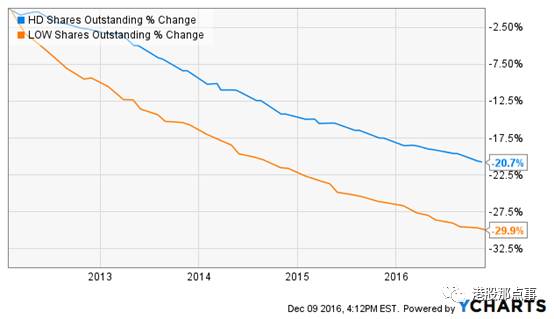

看见上图的线了吗?这种情况其实是由于两家公司都在疯狂的回购股票,实际上,在过去五年里,家得宝和劳氏的股数分别减少了6.1%和7.6%。流通股数的减少有利于增加自由现金流(或者说每股自由现金流),这样下来最终才会推动长期的股息增长。

这些回购的资金大部分来自于两家公司承担的大量廉价债务,虽然看起来数量不少,但是至少目前从两家公司强大的利息偿付率上看还钱都是没有大问题的。

然而长远来讲,我们的大环境是利率在不断提高,我们投资者还是需要他们最好能放慢回购的步伐,尤其是对承担了更高债务的劳氏来说。

>

>

>

>

两家公司估值都不错,但是家得宝更合理

(来源:Morningstar)

也是多亏了两家公司过去几年耀眼的市场表现,我们从两家公司的PE就能看出来家得宝和劳氏的估值并没有被低估太多。

不过我想强调的是,从收益率(我最喜欢的估值工具)的角度来看的话,两家公司看起来已经很接近公允价值了,甚至劳氏看着好像还被低估了。

但是恕我直言,真正被低估的是家得宝,如果你将公司的质量、盈利能力和我们上文提到的资产负债表的情况考虑进去的话。