近日,欧美多个国家又开始对中国指手画脚。

有意思的是,有记者在外交部记者会上提问:“请问中方对此有何回应?”

这还有什么好回应的?西方又不是第一次指责我国人权了,都谴责了这么多次,哪次有用?

回看欧美数百年的发展历史,他们的发家史难道就干净?

美英法等殖民者在长约400年的黑奴贸易中,将1200多万人从非洲运到了美洲为奴,有

1000万人

在运输中死亡。

20世纪初,德国的殖民者就对非洲纳米比亚的土著居民大开杀戒,害了

10万

以上土著民。

法国军队殖民期间在阿尔及利亚屠杀了

550万

人,阿尔及利亚总统表示,阿尔及利亚不会牺牲历史和记忆。

铁证如山,希望他们明白,

今天的中国不是伊拉克,不是利比亚,也不是叙利亚,更不是120年前的中国,任人宰割!

虽然说很早之前西方就喜欢对中国指指点点,但近几年似乎有愈演愈烈的趋势,说到底就是怕我们太过于安稳,怕“一带一路”进行得过于顺畅,威胁他们的地位。

很多人对一带一路到底是啥意思还没有太明白,表面上看是联合中亚各国到处修基建,方便大家做生意;往深里想,那是借钱给他们,再由这笔钱找中国修建各种基础设施,然后分几十年慢慢还回来。

中亚各国修好了基础建设,经济才会发展,才有钱还给中国,买更多的中国产品。

当然,赚钱的还是我们。

特别是“一带一路”的国家们接受了美元贷款,还可以用人民币还款,久而久之,

他们也就接受了用人民币作为储备货币,慢慢地,人民币也就获得了和美元同样的地位。

与其拿人民币大把大把买美国国债,不如去中亚各国搞投资,短期来看收效可能没那么明显,但从长远来看,绝对是一笔丰厚的回报。

国债会贬值,钱只会越来越少,但投资却能让钱生钱,抵御未来风险。

尤其是在疫情的打击之下,全球除了中国,别的国家大多都在忙着对抗疫情,没空应对疫情期间的经济下滑问题,为了刺激经济,稳定民心,最快的办法就是印钞。

无论是直接给人民发钱,还是政府拨款刺激经济,本质上都是让更多的钱流入市场,刺激萎靡不振的市场与经济。

美元作为世界货币,印出来的钞票又会源源不断地流入世界市场,带来全球性的货币通胀。

中国也免不了。

尽管我国已经极力在避免恶性通胀,但仍然受到了不少影响,

其中最明显的例子就是原材料的上涨,比如煤、铜和农产品等,而原材料又会影响到生活的方方面面。

就像铜价上涨,所有用得到铜的产业,成本肯定也是随之上涨,

举个例子,曾经明确表态

绝不涨价

的格力,现在也松了口 :

没办法,上游大宗材料价格持续上涨,制造成本攀升,这价不得涨。

钱不值钱,在可预见的未来,一定会存在长期的通货膨胀,

如何对抗通货膨胀,守住手里的钱不缩水呢?

01

“钱,越来越不值钱了”,应该是大家目前很普遍的感受吧。

90年代100块钱可以请客6人份的麦当劳快餐,现在100块刚够2个人吃,可能还不够。

2000年上海2室一厅老公房也就10万左右,那时候工资一个月1000左右,2个月工资可以买一平,现在上海10万只够买一平。

工资上涨的速度不仅追不上房价上涨的速度,可能还追不上货币贬值的速度。

尤其是经过这次疫情之后,我们被抛入一个黑天鹅、灰犀牛横冲直撞的高风险时代。

欧美各国至今深陷泥潭,再叠加随之而来的商业封锁和信心冲击,使欧洲双底衰退成为可能,英国退欧所带来的破坏也将进一步放大经济的低迷程度。

欧洲中央银行首席经济学家此前警告称,欧元区的19个国家可能要到2022年才能从灾难中恢复过来,那些依赖旅游业的国家尤其脆弱。

为了应对经济下行风险,今年以来已有几十个国家降息,或者将利率保持在历史低位。

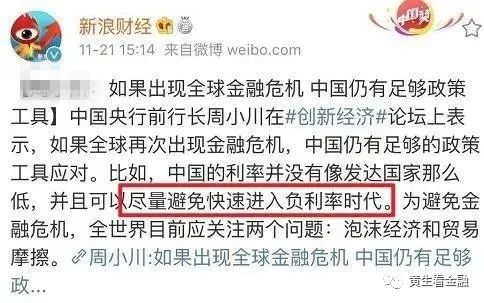

去年前行长提到:“中国可以尽量避免快速进入到负利率时代”。话外之音:

负利率是迟早的事,方向很明确,只能尽量拖慢一点。

再次印证了一个长期判断:

中国步入低利率时代,很可能就在不远的将来发生,甚至负利率,也不是完全不可能。

负利率意味着什么?

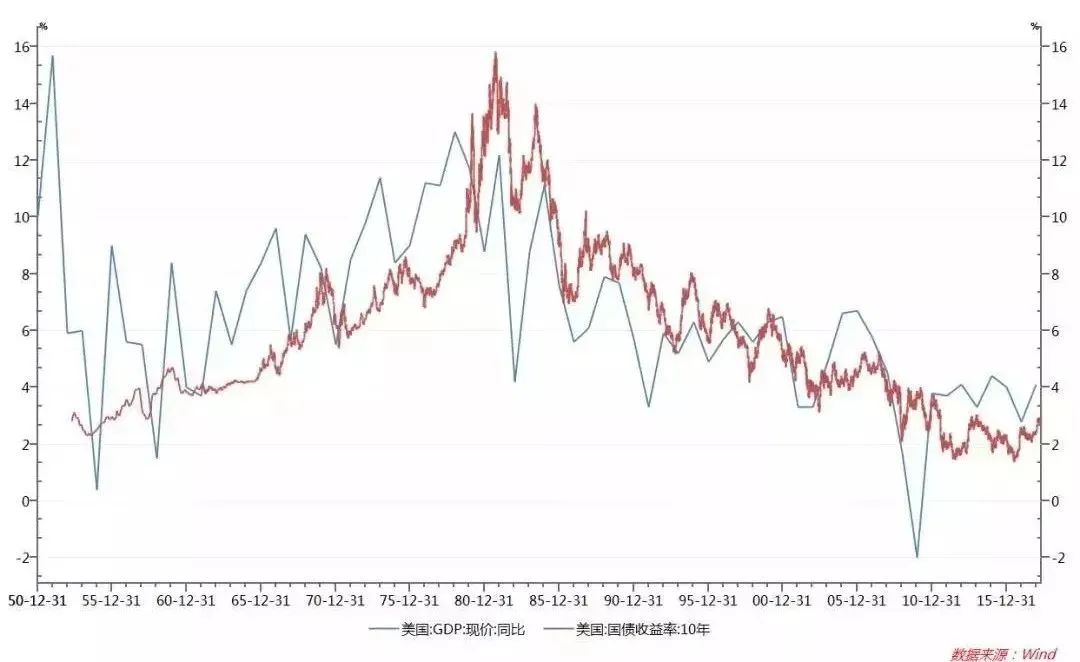

社会平均投资回报和国家GDP增长正相关:

图:美国国债利率与GDP增速对比图

经济增速放缓,所以现在稳健的固收类产品的收益,越来越惨不忍睹:

以国债收益率为参照,已跌至2%~3%的水平;

余额宝等货币基金,五年前7%,现在1~2%;

大额存单打破刚兑,五年前的8%,现在3.7%,且只有180天保证利益

10年20年,在历史的洪流中根本不算什么,但一个人重要的发展黄金期也许就这么被耽误了,时代的洪流可以推你一把,也可以将你淹没。

所以从现在开始,大家就要对自己的家庭财务做好规划。将资产装入稳定赚钱的金融工具,保护本金安全的同时让资产无风险增值。

02

现有的,

真正能够对冲通胀的,其实是复利计息 + 锁定长期收益率的年金。

直接用数据说话:2013年至2018年,100%资金投资于沪深300的收益,跑不过50%投资于沪深300、另外50%投资于固定收益4%的年金。

大部分基金经理、大佬在配置中,也都会配置相当比例的年金。

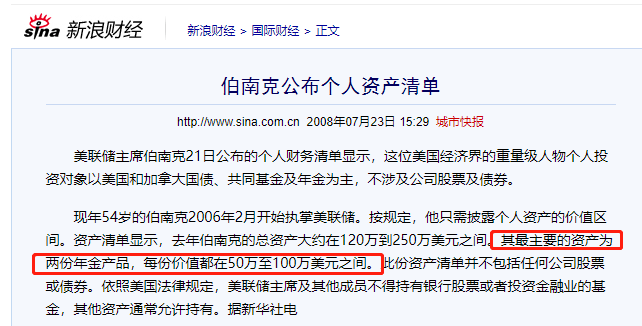

前美联储主席伯南克的个人资产清单显示,他主要的资产是两笔年金,占个人总资产的90%。

好的年金产品,可以保证「终身3.5-4%」的复利增长。

放远来看,一点都不低。

大家注意,这个和银行理财的单利不是一回事。复利的伟大,一定要放在时间长河中来欣赏。拉长来看,

复利的3.5%折合单利10%以上。

可以看出,即便是下调至3.5%复利,也远远高出银行存款的利息:

20万金额,存30年

3.5%预定利率高出银行存款10万;

存50年,更是高出银行存款34万。

4%预定利率的年金产品已经按监管要求,下架了。

现在「3.8%(单利)」的银行理财,都要靠抢了。「3.5%复利」的年金成了抢手货,毕竟稳定增值复利的产品只会越来越稀缺。

强调一点:

所有的金融工具里,

只有年金可以「穿越牛熊」、「锁定终身复利率」。

活多久、领多久,提供与生命等长源源不断的现金流,真正做到锁定财富。

03

年金虽好,但大家要注意避坑,别给人当了韭菜。

一个大家最容易忽略的大坑:

预定利率≠实际利率!

保单上同样写着预定利率3.5%,有的产品实际收益能逼近3.5%,有些产品却只有1.5%,连余额宝都不如!

还有的人掉

入分红险

的坑,算不清多少收益。

比如这款收益刚开始确实不错,5.05

%。但是

最高收益只出现在推广阶段,不到一年时间,此后再也没上过4%。

一定要先买确定性3.5%复利的年金,收益都明确写在了合同里。白字黑字写得清清楚楚,没有什么模糊不清的坑。

年金的种类实在是太多了,很多人看不懂保单,也算不懂收益IRR。很多人因为不精通,最终就会很轻易的被割羊毛。

专业的人做专业的事,向大家推荐一家我信任的第三方规划平台——

慢钱规划

。

亲身体验后,我发现他们真的很不一样,不推销热门产品,更

不会喋喋不休的骚扰

。

而是通过大量调研和数据分析,站在你的角度

1对1

定制最适合的

家庭保障方案

,真正做到“量体裁衣”!

除此之外,他们规划师还会帮你

梳理家庭财务状况

,为你做好三张表:资产负债表(实力如何),利润表(能力如何),现金流量表(抗风险力如何)。

分析诊断存在的问题,给你专业的资产配置建议,教你

通过科学比例,做到风险收益比最大的组合

,为你打造一个健康的现金流体系。

上次去他们公司线下考察时,理财师给我量身定制了

长达二十几页的规划书

。

里面详细涵盖了

家庭定位与诊断分析、保障缺口的量化,保障方案的定制,家庭资产配置的合理建议

等等,十分专业全面。

仔细看了给我配置的几款产品条款,发现和传统业务员那套方案比,足足节省了60%的保费。

无论是性价比还是专业度,都远高于市面上其他平台!

这次和他们临时沟通争取后,我要到了

50份价值1299元的规划服务

免费名额

给大家体验一次。