文 |

小帮

ID | xiaobangbaoxian

大家还没从“90后人均负债超12万

”

的焦虑中挣脱,成年人的不容易话题又被端上了台面。

有人说,成年人其实也容易,比如容易熬夜、容易变胖、容易被一场大病搞得一蹶不振,心灰意冷,甚至容易覆水难收。

那些辛辛苦苦几十年,一病回到解放前的家庭凄惨故事比比皆是,所以未雨绸缪的人早早不是已经买了保险,就是在买保险的路上。

但江湖还传说着这样一句话:一入保险深似海,从此理赔成路人。

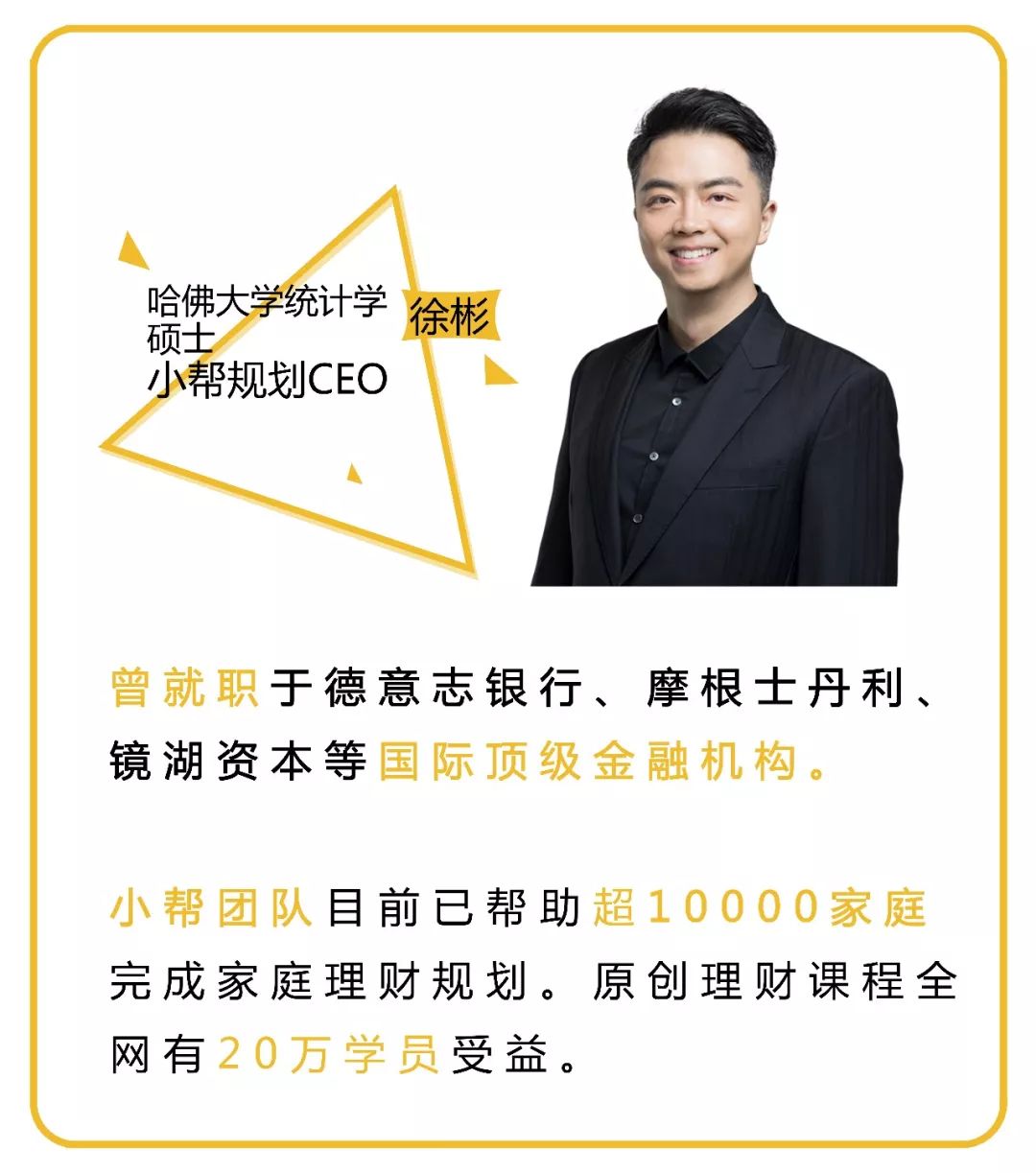

该如何是好?直到听过哈佛精英-保险专家徐彬老师给我的建议

,深感受益,现在也分享给大家:

大多数家庭的第一份保单,是给孩子买的。可你知道吗?在给孩子买保险前,务必确保已经给孩子配置了医保。

原因是,医保报销比例十分可观,最高可以达到医疗费用的80%,是保护孩子的第一层保护伞。

再说给孩子配置保险,一定要优先考虑少儿专属重疾保险产品、意外以及百万医疗险产品的配置。

一场大病动辄上百万,即便有了医保,在治疗费用不能完全报销的情形下,家庭依旧会难以为继

,重疾和医疗类

保险的配置会成为拯救家庭的关键!

多数大人购买重疾险,过分追求重疾保障数量,追求85种、100种甚至更多。

但大家忽视的是,国家早已对

各大保险公司疾病进行了统一

,前 25 种重疾病种各家保险公司定义都是相同的。

重疾险条款中更应该注意的是附加轻症和中症项目,

这才是重中之重。

此外,还可以设置夫妻互保双豁免,夫妻双方你给我投,我给你投,只要一方发生条款中的风险,后续双方的保费都不用再交,但是保障依旧存在。

这样的保险福利不胜枚举,但却鲜为人知。

老人年纪大,自身疾病偏多,在买保险问题上,就会出现更多变数。

比如50岁之后再买重疾险极其不划算,因为保费基本与保额持平。

市面上的商业医疗保险,一般65岁的老年人很难再能买到了,因为保险公司对承保人年龄会有严格要求,

他们会算这样一笔账,年纪越大,保险公司出险的概率也会更大。

所以,这个时候可以考虑给老人配置防癌险,基本没有年龄限制,价格低保障高,完全是一个四两拨千斤的巧妙办法。

保险行业,其实是有很普通人不知道的窍门和秘密的,甚至还有很多套路与坑,例如:很多产品是伪装成保障型产品的理财险,保障低不说,保费还贵,

美其名曰一个“万能险”就忽悠了很多人。

正如徐彬老师说的:行业的内部信息,普通人是很难了解的,

想买好,买对保险,就要多多学习。

为了和大家一起买对保险不掉坑,

3月4日19点

,

我邀请徐彬老师,带给大家一节充满干货的

《保险小白防坑课》免费讲座。

理清思路,还不花冤枉钱。

限时免费哦~~一起去上课,限量500人~

中国会计视野读者特

别

福利

限时免费,限量500人

扫码抢座

限量500人报名

PS:请先关注

小帮规划

公众号,扫码添加小助手,小助手会手动拉您入群听课。

1.

CEO徐彬

亲自讲授,免费答疑。

有任何关于保险的疑问,都可以在群内提出,小帮团队都会认真解答;