1.5月乘用车市场回顾

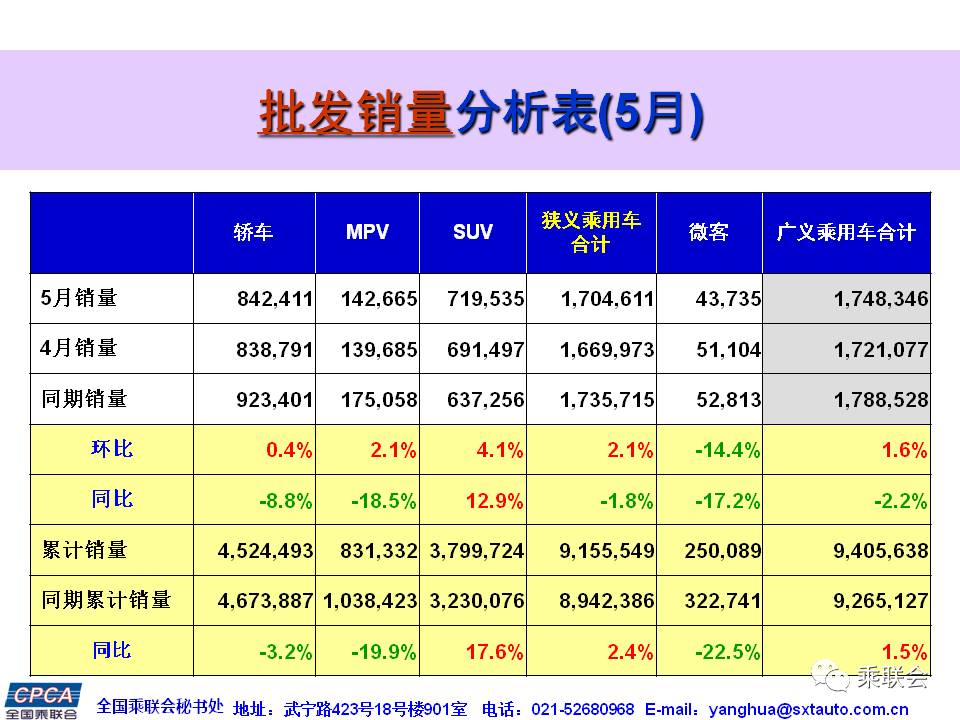

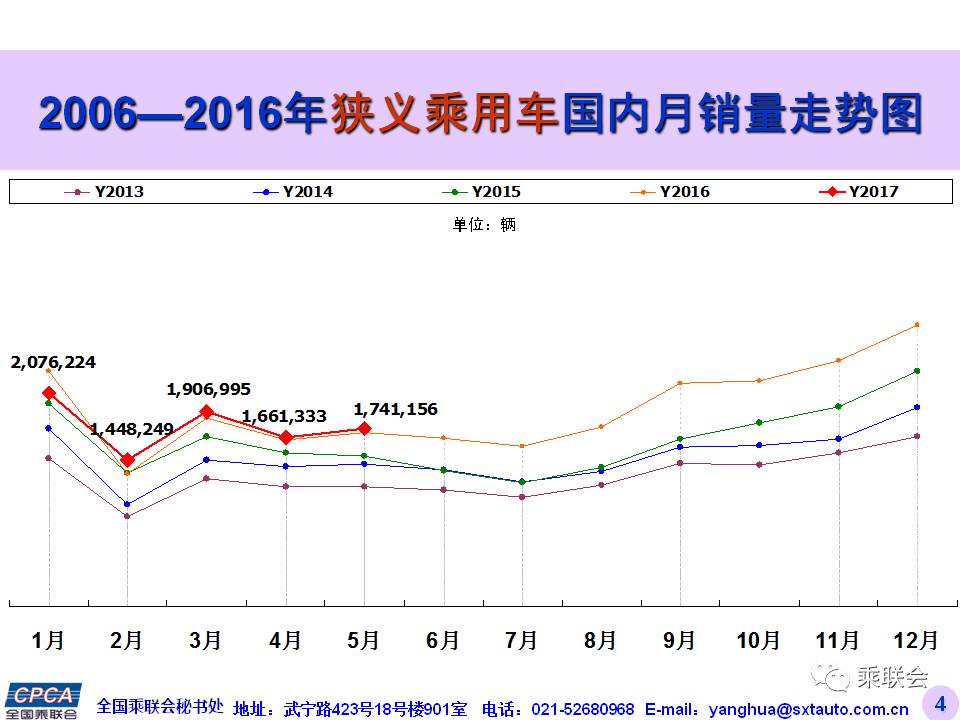

5月狭义乘用车市场零售174万台,同比增长2%,环比4月增长4.8%,形成较好的环比恢复走势。由此推动1-5月的零售同比终于恢复0.2%的微幅正增长,但增长压力较大。

广义乘用车的5月增1%,其中5月的SUV增17%、MPV降16%、轿车降5%,微客下滑26%,MPV与SUV分化明显。1-5月的广义乘用车零售仍是负增长1%。

近期宏观经济环境较好,但居民投资消费复杂。近期经济指标表现良好,PMI连续8个月站到51%以上的扩张区间,1-4月工业企业利润大幅增24%,经济环境有利于车市企稳。但1-4月全国房地产销售额增20%,其中西部增40%,股市结构性低迷,居民投资消费中的车市消费偏弱。随着东部消费者购房放缓,车市消费也有回暖趋势。

5月环比4月增5%,这首先是比4月多1天且多两个工作日的贡献,其次是韩系环比增11%的回暖的增量贡献,而雄安新区的只买车不买房也是对车市的增量利好。但促销降价带来的增量尚不明显。

近期缺乏强势自主新品推动,合资新品表现较强。5月自主品牌零售份额37.7%,同比增速7%,份额同比提升1.5%;德系和日系总体同比增速9%左右,份额提升2.4%。

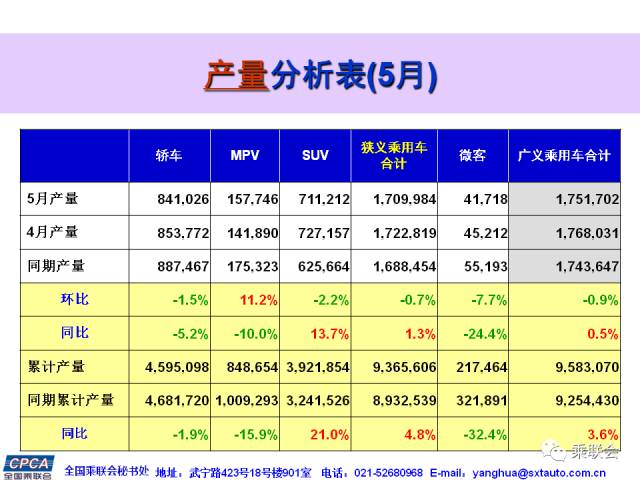

在3-4月车市走弱后,厂家积极调整,5月生产171万台,零售加出口179万台,形成厂家库存增0.5万,渠道库存降低8万的持续去库存的特征。

5月C级全面走强,B级SUV表现较突出。自主和日系中大型SUV持续走强,GL8拉动高端MPV增长。产品提升是关键,以部分强势自主企业为代表,品牌、品质、产品阵营、促销等强势企业在低迷市场凸显,行业分化乃至淘汰局面日益明显。

5月新能源车销售3.7万台,环比增长27%,纯电和插混表现均强,新能源乘用车渐入可持续增长佳境。

2.6月乘用车市场展望

6月天气转热和进入考试季,乘用车市场也进入下行期。今年6月有22个工作日,同比和环比都多一个,有利于销量走稳。但去年6月车市开始超预期增长,未来几个月车市增长的基数压力持续增大。楼市火爆和股市低迷对车市的影响仍在延续,购车消费需求仍需一定的积蓄。

在1-5月车市零售零增长下,主力厂家年计划完成普遍不好,即使6月冲刺也难以弥补进度丢量。同时新的汽车销售管理办法在7月实施,厂家也是极度重视渠道稳定,为维护渠道利益,预计6月车市批发增速仍是较低的。

3.16年经销商百强集团发展较强

近几年汽车电商的蓬勃发展、《汽车维修技术信息公开实施管理办法》的发布、零配件市场的开放、等诸多因素,都影响着4s经销商的发展甚至生存。但汽车品牌4S销售体系始终被冲击但依旧顽强走强,2016年的百强经销商集团表现良好。这首先是2016年汽车市场增长喜人,尤其是乘用车市场增速达到18%的零售销量高增长,市场增长对渠道利润的增长具有很大的促进。2016年优秀经销商集团日子很好,百强集团新车单车毛利达到4752.3元,同比增长27.1%;对应的销售数量整车销售783.0万台,同比增长19.8%;尤其是百强经销商的售后服务单车毛利从15年的784元提升到到1104元,有效的提升了单店的维修支撑单店生存能力。当然费用也是增长的,百强集团人均薪酬福利8.6万元,相对2015年增长18.9%,这对年轻人的就业也是很好的选择。最终2016年度百强集团营业收入增长17.9%,毛利总额增长38.3%,净利润增长34.6%。

16年坚持提升销售服务能力,坚守汽车渠道的经销商有更好的发展,出现很多并购成功案例。而一些盲目跟随变化的经销商集团并不理想。经销商集团坚持练内功,提升售后、二手车、汽车金融等盈利能力,并实现集团内部管理的升级,因此取得16年的良好发展业绩。

4.17年车企面临销量和利润双重压力较大

17年1-4月汽车企业利润同比增长11%,这主要是16年车市增长的增量转移效果。17年实际的车企增长压力急剧加大,4月的国统局数据显示汽车行业利润出现单月的负增长6.7%,这也是近期少有的行业利润压力。4月利润-6.7%增速的主要原因是4月销售收入增长6.6%,但生产成本增长7.2%,整车上游成本转移压力持续加大。厂家为降低渠道库存而形成厂家库存被动上涨,17年4月底行业产成品库存同比大幅增长22%,销售费用和利息支出也是偏高。而随着成本费用上升,企业利润指标的刚性压力也迫使车企难以持续大幅促销降价。近期消费升级明显,中高端新品表现好,尤其自主B级SUV大卖提升总体均价,实现利润可持续增长。

5.中国车市引领世界趋势

17年的中国轻型车市场走势偏弱,但发展潜力仍是巨大。中国轻型车有从2700万台继续提升到5000万台/年的潜力。只有中国车市是世界主力汽车大国中具有可持续发展潜力的。

随着金砖国家的经济严重分化,车市增长也是只有中国较强。而发达国家汽车市场在区间波动,从2010年开始美国汽车市场告别连续多年下跌,开始长达七年的连续增长,2016年更是以1754万辆创下了历史最高水平。今年开始的美国车市进入下滑周期,这也是未来几年的大的趋势,由此导致中国车市的国际总量和增量地位均进一步提升。

自主品牌在中国市场的强势崛起是必然趋势,并获得绝大部分增量份额。以美国等发达市场为核心市场的国际车企,如果不在中国车市有进一步突破,则其世界市场地位将面临巨大的下降压力。尤其是中国车市运行特征更多代表国际趋势,因此中国市场的SUV化和新能源化趋势将是决定国际车企表现的世界风。未来的新能源积分政策落地也是考验国际车企与中国车市共同成长的重要考验。

6.新能源车3万公里的运营压力较大

非个人用户3万公里后补贴政策对遏制骗补行为有很好的效果,但导致企业短期资金负担加重,并增加坏账风险,使以新能源为主的独立企业生存压力骤增。

根据2016年度新能源汽车推广应用补助资金初步审核情况公示看,按进度申报的2016年企业申报的新能源汽车推广数为94072辆,仅占相应省份申报量的23%。审核力度大幅超16年卖车时的预期,当初的鼓励单位用户购买政策变成现在车企较大的费用负担。

从上牌看,作为非个人用户的分类较复杂,包含运营类和非运营类的单位用户,既有公交、租赁、也有单位自用等多种情况,新能源车使用场景有巨大的差异。

目前新能源企业资金实力不强,如果需要增加筹备2年以上的国补加地补的补贴资金维持运营,则有利于传统车企,对新能源车为主企业有巨大的压力。我们期待对运营和非运营类车辆的使用时限有区隔;且运营车辆中对于出租、网约、分时租赁应按行业成熟度和日常运行实践分别要求里程。针对部分使用率偏低的机关单位用的新能源车最好设定里程底线和时间上限,确保车企资金流转可控。同时新能源车运营的效果监管不仅是车企,也是社会的共同责任,政府应该放宽里程限制,但通过监控平台强化对租赁企业的抽查和监管,避免僵尸车和骗补现象。