来源:新浪财经

据路透,证监会副主席方星海称,中国计划发行股指期权,中国正积极研究金融期货引入境外投资者的方案,鼓励商业银行参与国债期货市场。

全球股指期权概况

从地域分布来看,股指期权的交易区域主要分布在亚洲、欧洲和美国。亚洲主要交易所有KRX、NSE、特拉维夫证券交易所(TASE)、大阪证券交易所(OSE)、台湾期货交易所(TAIFEX)、HKEx;欧洲主要交易所有Eurex、Euronext、俄罗斯交易系统(RTS);美国主要交易所有CBOE和芝加哥商业交易所集团(CME Group)。

从交易量来看,股指期权在亚洲交投十分活跃,亚洲交易量占所有交易量的83.05%,即使排除韩国交易所的成交量,亚洲交易量仍占据半数以上。

美国指数期权市场

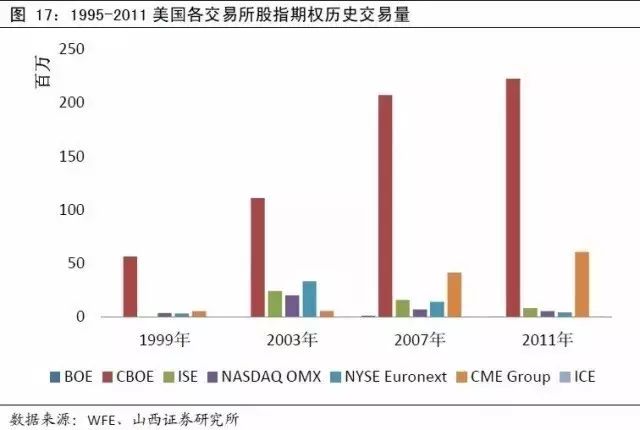

据2011年数据显示,美国的7家交易所交易股指期权3亿张。CBOE的主要标的指数有5种,分别是标准普尔指数、道琼斯工业平均指数、纳斯达克指数、罗素2000指数、波动率指数。交易量最大的是标准普尔500指数期权(SPX)。SPX于1983年推出,推出时是美式期权,1986年改为欧式期权。

CME集团总共交易16种股票指数期权合约,其中CME交易14种,CBOT交易两种,交易量同样主要集中在CME的两个品种上:E-Mini标准普尔500股指期权和标准普尔500股指期权。2011年,股指期权共交易6063万张,E-Mini标普500股指期权交易3613张,占59.6%;标准普尔500股指期权交易1172张,占19.3%。

1995-2011美国各交易所股指期权历史交易量

欧洲指数期权市场

据WFE的数据,欧洲有11家交易所交易股指期权,但年交易量过千万的只有四家,分别是Eurex、Liffe、RTS、OMX。OMX和Liffe的交易量和市场份额均呈下降趋势。2003年,Eurex超越Liffe成为最大的交易所,到2011年,Eurex的市场份额占到86%,几乎垄断了欧洲股指期权市场。从2008年金融危机以来,Eurex重新保持增长态势,而Liffe和OMX的交易量则增长乏力。

与股票期权不同的是,Eurex的股指期权几乎全在德国期货交易所交易。Eurex共有69个股指期权产品,交易最活跃的是欧元斯托克50指数期权,其次是德国DAX指数期权,同时存在以欧元斯托克指数为标的变通期权。

2002-2011欧洲交易所股指期权历史交易量

亚洲指数期权市场

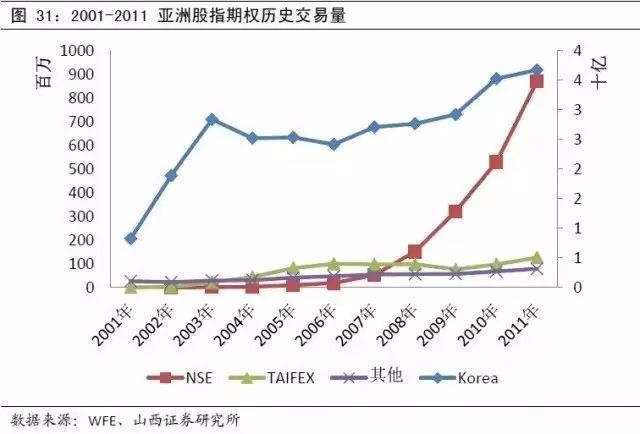

亚洲几乎每个主要交易所都交易股指期权,除韩国以外,年成交量过亿的交易所还有印度NSE和TAIFEX。

2012年11月的数据显示:从市场参与者分布来看,台湾期货交易所的期权参与者中,自然人占40.91%,外国投资者占7.25%,期货自营商占51.29%。2011年韩国的数据显示:对于Kospi200看涨期权,自然人占31.38%,外国投资者占35.48%,期货自营商等机构占32.48%;对于Kospi200看跌期权,自然人占32.10%,外国投资者占41.68%,期货自营商占25.49%。随着合约乘数的扩大,自然人投资者的比重会下降。对比两交易所的参与者构成来看,韩国的外国投资者占比更大,尤其是在看跌期权上。

2001-2011 亚洲股指期权历史交易量

股指期权合约要素及沪深300指数介绍

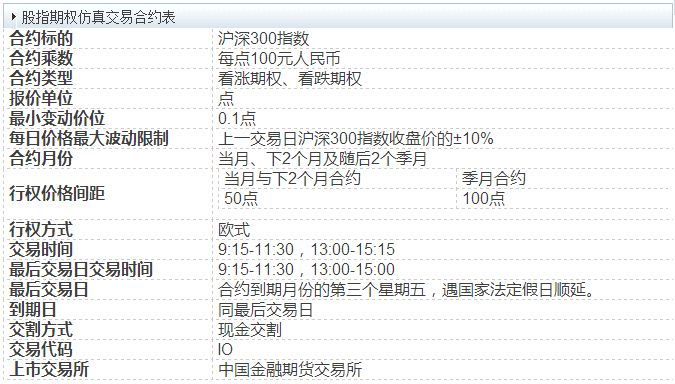

股指期权交易的对象是由交易所统一制定的、以某种股价指数为标的物的、标准化的期货合约。一般而言,股指期权合约中主要包括下列要素:

第一,合约标的,即股指期权合约的基础资产。股指期权成功的基础很大程度上取决于标的指数的选择。按国际惯例,股指期权通常在一国推出股指期货一年左右时间内可成熟推出。由于有股指期货先前推出的基础,许多国家在推行股票指数期权时大体都采用与本国股票指数期货相同的指数标的物,一定程度上可减少股指期权单独推出的不平稳性。

第二,合约价值以及合约乘数。合约价值等于股指期权合约标的指数即期点位与合约乘数的乘积。合约乘数则决定了股指期权合约的合约价值及杠杆效应。

第三,报价单位及最小变动价位。股指期权合约的报价单位为指数点,最小变动价位为该指数点的最小变化刻度。

第四,合约月份。指股指期权合约到期交割的月份。为便于套期保值操作的需要,一般都有几个合约同时在交易,比如当月合约、下月合约、随后的两个季月合约(季月是指3月、6月、9月、12月)。

第五,交易时间。指股指期权合约在交易所交易的时间。投资者应注意最后交易日的交易时间有特别规定。

第六,合约交易保证金。合约卖方交易保证金占合约总价值的一定比例,沪深股指期权合约的保证金调整系数为15%,合约保证金随期权价值及标的指数价值的变动而变动。

第七,交割方式。股指期权一般采用现金交割方式。

第八,最后交易日和交割日。股指期权合约在最后结算日进行现金交割结算,最后交易日与交割日的具体安排根据交易所的规定执行。

第九,执行方式。国际主流的指数期权因其套期保值及对冲股指期货风险的主要职能定位,多以欧式期权为主,即在到期日才可履约执行。

沪深300指数于2005年4月8日正式发布,由沪深两市A股中规模大、流动性好、最具代表性的300只股票组成,以综合反映沪深A股市场整体表现。目前沪深300指数被境内外多家机构开发为指数基金和ETF产品,跟踪资产在A股股票指数中高居首位。

沪深300指数与投资者熟悉的上证综指存在较大的差异:

其一,在样本股范围上,沪深300指数的样本股选自于沪、深两市的A股股票,对于在两地(或多地)上市的公司,其总股本仅限于A股总股本,H股和B股不包括在内。而上证综指的样本股范围为在上海证券交易所上市的所有股票,包括A股和B股。

其二,在选样标准上,沪深300指数选择规模大、流动性高、质地较好的公司股票,剔除了ST股票、*ST股票、暂停上市股票以及股价明显异常波动的股票,因此,沪深300指数的样本股可以简单地理解为大蓝筹公司;而上证综指未对样本股作相关处理。

其三,在权重计算上,沪深300指数采用以自由流通股本加权法,不存在流通市值与总市值之间的杠杆效应,抗操纵性强;而上证综指采用总股本加权法,实际的流通市值与总市值之间存在一定的杠杆效应。

沪深300指数的样本股有如下特点:

一是,沪深300指数样本股规模大、流动性高、权重分散,抗操纵性强。

二是,沪深300指数样本股具有较强的市值代表性和行业代表性,有利于投资者利用沪深300股指期权进行套期保值。

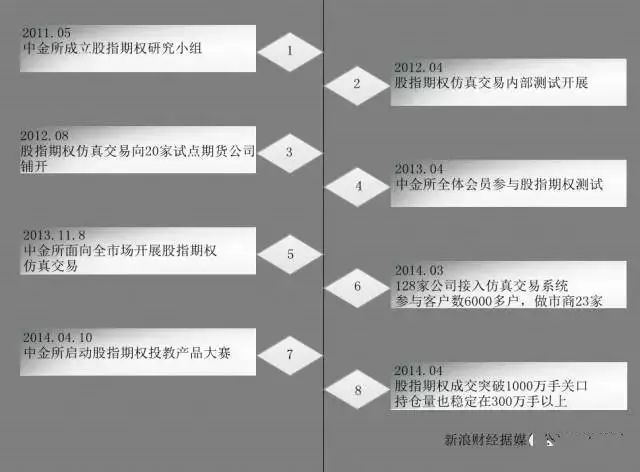

股指期权时间轴

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:010-65983413。