并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

精品课程:明天的跨境并购怎么做?

并购汪核心团队主讲,外部讲师豪华配备,解读进行跨境并购的策略与实务!顶级PE神秘嘉宾,现身说法分享并购案例!

两天课程,八大篇章(

跨境

总述篇、监管边界篇、融资安排篇、融资创新篇、方案路径篇、典型案例篇、顶级机构篇、风险控制篇

)带你全方位了解跨境并购!

时间:

5月13日-14日|北京

非会员价:9800元/人(5月8日之前报名可享

早鸟价9000元

)

会员价:9000元/人(5月8日之前报名可享

早鸟价8200元

)

三人同行另享折扣,具体请联系汪老师(微信:binggou_wang;电话:18519667158)。

并购汪培训中心更多课程:

并购汪并购基金专题培训

并购基金MBO模式详解,结构设计暗藏玄机!高瓴、鼎晖联手管理层,私有化后的百丽更值得期待?

2017年4月28日,百丽国际正式发布公告,称管理层、高瓴资本、鼎晖组成的财团拟对百丽国际发起私有化。私有化价

格为6.30港元/股,较停牌价溢价了19.54%。按私有化价格,百丽估值531亿港元,约合人民币469亿元。

这一消息在并购汪社群引起一片轰动。一代鞋王要私有化了!不少社群群友想要小汪@并购汪写一篇文章。这么大的交易体量,交易结构是怎么设计的?财团未来可能的退出方式是什么?

要知道,财团为参与本次私有化,成立了一个并购基金。这种进行私有化交易的并购基金,小汪@并购汪在《

并购基金

》报告中也有过分析。《

并购基金

》报告已经正式发货了。有兴趣的读者欢迎扫描下方二维码购买。

私有化交易简介:并购基金如何进行MBO?

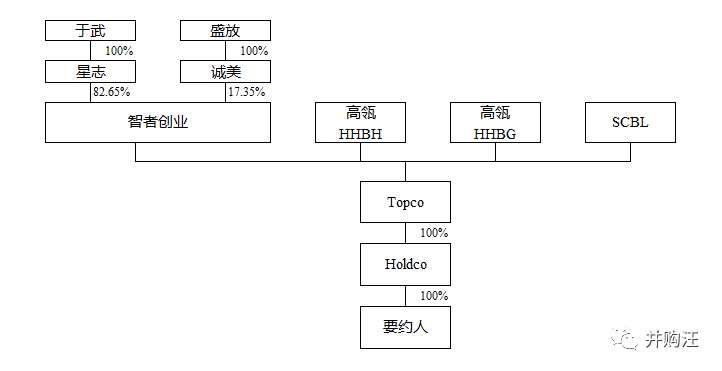

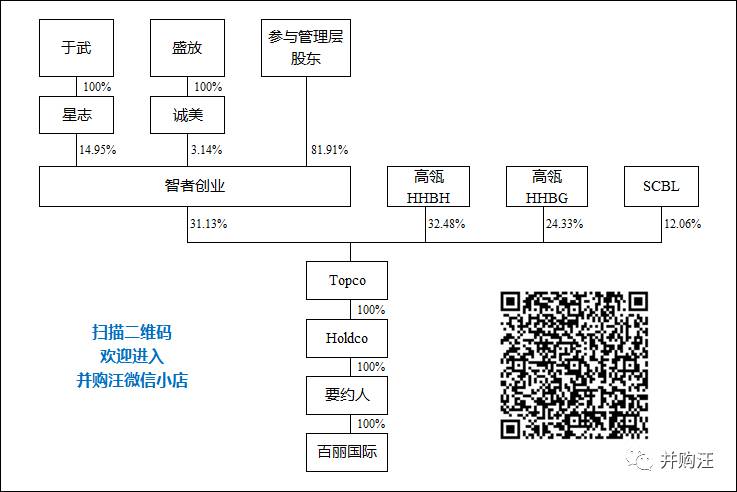

参与本次交易的财团成员包括:百丽高管于武、盛放;高瓴资本旗下的两家有限责任公司(高瓴HHBH、高瓴HHBG);鼎晖旗下的有限责任公司SCBL。

上述财团成员共同成立并购基金Topco。Topco为注册在开曼的有限公司,全名为Muse Holdings Inc.。Topco下设子公司Holdco;Holdco下设开曼子公司Muse Holdings-B Inc。Muse Holdings-BInc为收购主体,也就是公告所称的“要约人”。

Topco的结构如下:

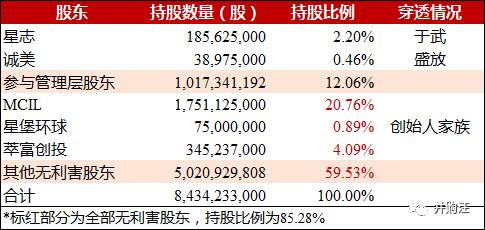

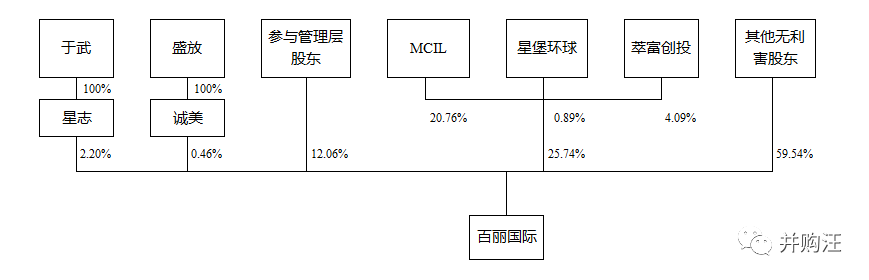

目前,百丽总股本为84.34亿股。在本次交易中,百丽的股份可以划分为下几部分:

(1)于武控制的星志、盛放控制的诚美合计持股2.66%,这部分股份属于收购人一方已控制的股份;

(2)百丽管理层股东合计持股12.06%。管理层股东拟参与私有化,也属于收购人可控制的股份;

(3)百丽创始人家族控制的持股比例为25.74%。创始人家族已作出不可撤销承诺,支持私有化;

(4)其余股东(其他无利害股东)持股比例为59.53%。私有化的成败在于能不能得到其余股东中的大部分人支持。

分析完百丽的股权结构之后,再来看看具体的私有化方案,具体可分为以下部分:

(1)并购基金孙公司“要约人”拟现金收购创始人家族、其他无利害股东合计持有的85.28%股份,价格为6.30港元/股,现金对价合计为453亿港元。收购完成后,百丽的85.28%股份将被注销。

(2)收购完成之后,管理层股东所持的12.06%股份也将被注销。作为注销代价,并购基金的股东之一,智者创业拟向管理层股东发行股份,支付股份对价。

(3)于武控制的星志、盛放控制的诚美持有的2.66%股份也会被注销。而星志、诚美早已持有并购基金的股东智者创业的股份。

也就是说,本次私有化交易中,现金对价为453亿港元。而管理层股东将在交易完成后,变为并购基金股东智者创业的股东,并且通过智者创业间接持有百丽的股份。

私有化完成后,由于高瓴资本旗下的两个公司持股比例最高,因此高瓴资本应为并购基金的控股股东。

交易完成后,并购基金结构如下:

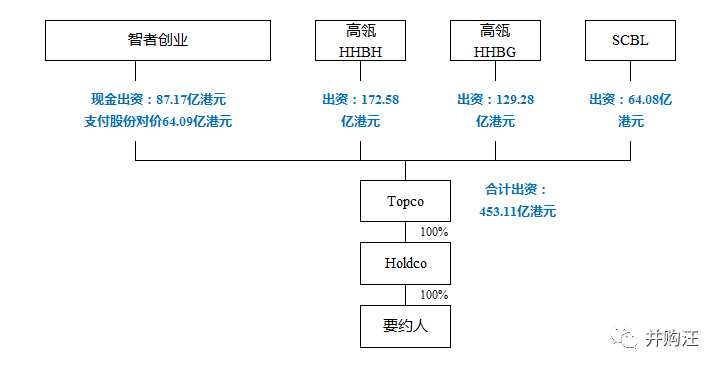

根据公告信息,私有化交易完成后,智者创业、高瓴HHBH、高瓴HHBG、SCBL对并购基金持股比例分别为31.13%、32.48%、24.33%、12.06%。相当于智者创业、高瓴HHBH、高瓴HHBG、SCBL分别间接持有百丽的31.13%、32.48%、24.33%、12.06%股份,按私有化价格6.30港元/股,所持的百丽股份价值分别为165.41亿港元、172.58亿港元、129.28亿港元、64.08亿港元。

注意,交易之前,星志、诚美、管理层股东直接持有的百丽股份分别为1.86亿股、3.90亿股、10.17亿股;直接持股比例合计为14.73%。按私有化价格6.30港元/股,持股市值分别约为11.69亿港元、2.46亿港元、64.09亿港元,合计为78.24亿港元。

也就是说,交易前后,管理层合计持有的百丽股份比例由14.73%提升为31.13%。

私有化交易之后,星志、诚美、管理层股东是通过智者创业持有并购基金的31.13%股份,并间接持有百丽的31.13%股份的。而交易完成之后,星志、诚美、管理层股东分别持有智者创业的14.95%、3.14%、81.91%股份。

假设智者创业的100%股份为78.24亿港元,那么星志、诚美、管理层股东持有的智者创业股份价值和之前持有的百丽股份价值是一样的。

根据公告信息,小汪@并购汪推测,并购基金的出资结构如下:

(1)高瓴HHBH、高瓴HHBG、SCBL分别对出资172.58亿港元、129.28亿港元、64.08亿港元。

(2)智者创业以自身股份为对价,换取星志、诚美、管理层股东所持的百丽股份的注销。这就相当于,星志、诚美、管理层股东所持的百丽78.24亿港元股份转移成了智者创业的股份。

(3)

智者创业另外募集资金87.17亿港元,并向并购基金注资。78.24亿港元再加上87.17亿港元,正好等于165.41亿港元。因此,智者创业可取得并购基金的31.13%股份,也就是百丽的31.13%股份。

问题就在于,智者创业的87.17亿港元资金是哪里来的呢?

智者创业的资金很可能来自自筹资金。在MBO交易中,公司管理层举债收购公司股份为常见操作。

管理层举债收购公司,一方面,可提高自身的持股比例,真正成为“公司的主人”,工作更有积极性;另一方面,管理层负担债务,自身会更有紧迫感,更注重提升公司的效率与盈利能力。

百丽:“鞋王”的市值路

百丽的主营业务分为两个部分。

第一个部分为女鞋销售,百丽的自有品牌包括Belle、Teenmix、Tata、Staccato、Senda、Basto、JipiJapa、Millie's、Joy&Peace,代理品牌包括Bata、CAT、Clarks、Hush Puppies、Mephisto、Merrell。百丽的商场渠道很强,平时商场常见的女鞋品牌很大部分都是百丽的。在2015年,百丽自有品牌的零售网点全国超过12,000个。

第二个部分为服装代理业务,主要代理Nike、Adidas、PUMA、Converse等品牌,还有日本巴罗克公司的潮流女装品牌MOUSSY、SLY等。

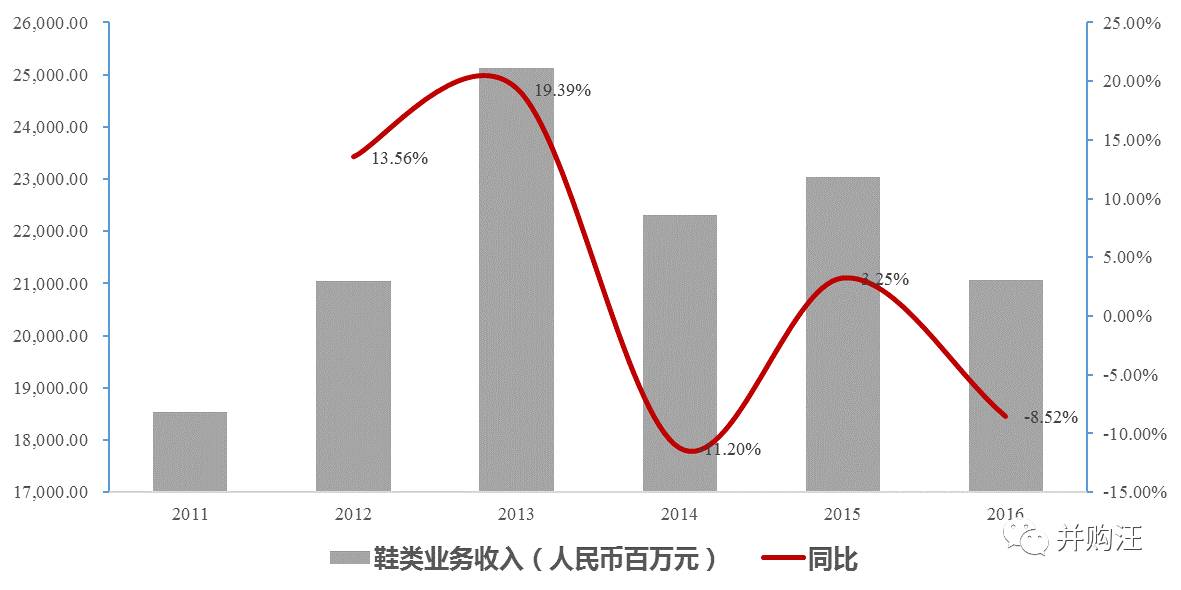

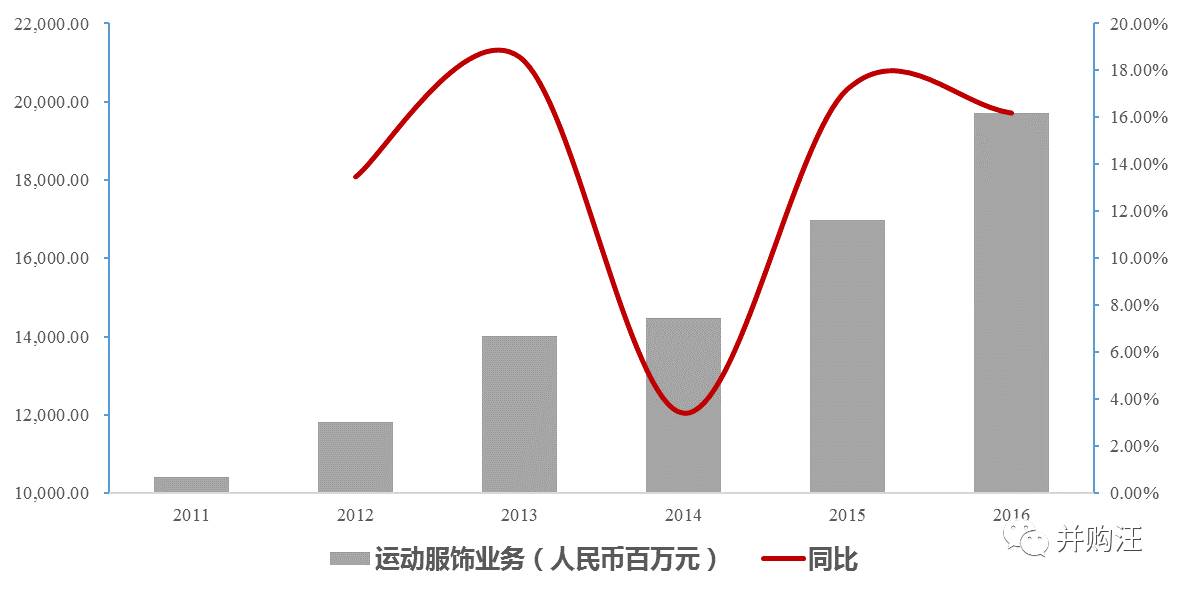

最近几年,百丽的女鞋业务不断下滑,而运动服饰代理业务不断发展。

由下图可得知,百丽的女鞋业务营收不断下降,而服饰业务营收快速增长。百丽的服装业务在2016财年收入同比增长16.17%;而女鞋业务营收同比下降8.52%。

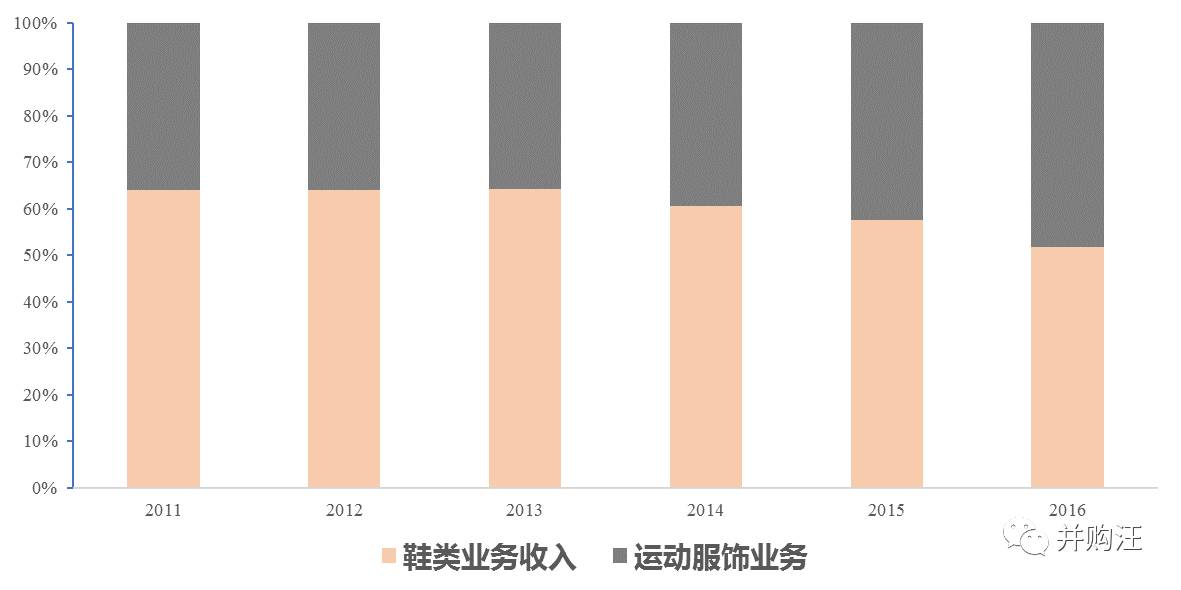

因此,百丽的营收中,女鞋业务比重下降,服饰业务比重上升:

两个业务不均衡的发展情况,也体现在:女鞋店铺不断关闭,存货周转率下降,营收增速下滑;运动服饰店铺不断新增,存货周转率上升,毛利率有所提高,营业增速上升。

百丽的女鞋业务竞争力下降了。百丽是一家很有商场渠道优势的公司,旗下自有女鞋品牌价位中等、质量不错。但最近几年,百丽的女鞋业务受到多方面的挤压。主要原因如下:

在品牌竞争上:内地日渐富裕的消费者更喜欢消费质量上乘、有高品牌附加值的奢侈品;而购买力不强的年轻消费者更喜欢消费价格低、款式时髦、更新速度快的快时尚品牌。百丽的女鞋,不能和奢侈品比高端优质,也不能和快时尚比低价新颖。

在消费渠道上:电商崛起,不少消费者宁可节省时间在网上购物,货比三家;海淘流行,不少消费者转而发现海外有一片新天地,国内女鞋品牌直接和并未正式进入中国市场的国外品牌竞争;大型综合购物中心兴盛,从传统的商场那里抢占了人流。