平安首经团队:钟正生/常艺馨

事项:

2023

年

1

月

CPI

同比

2.1%

,

PPI

同比为

-0.8%

。

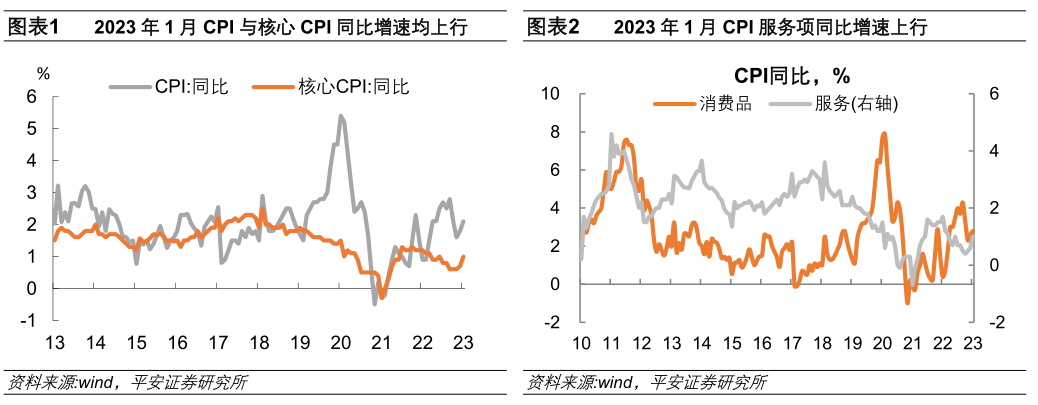

CPI

同比增速上行,但略低于市场预期。

剔除食品和能源的核心CPI同比增速提升0.3个百分点至1.0%。CPI增速的上行受去年同期低基数的推动,且其环比表现弱于近年春节月均值。具体地:

1)核心CPI同比持平于季节性。

核心CPI的支撑因素在于旅游、家政等线下服务价格回温。随着全国第一波疫情达峰和春节假期来临,出行及线下娱乐活动较快恢复。核心CPI的拖累因素在于工业消费品价格表现偏弱、房地产市场在持续调整中,且当前服务价格的反弹尚不是全面性的。

2)食品价格涨幅弱于季节性。

猪肉、食用油价格较快下行,抵消了蔬果超季节性涨价的影响。

3)受原油、动力煤等价格中枢下行影响,能源相关分项表现偏弱。

PPI

同、环比增速均处收缩区间。

1

月

PPI

同比跌幅扩大

0.1

个百分点至

-0.8%

,低于市场预期的

-0.5%

。

其中,

生产资料

PPI

环比跌幅略有收窄,采掘、原材料和加工工业的

PPI

环比增速均处收缩区间;

生活资料

PPI

环比跌幅走阔,食品类、衣着类和耐用消费品类

PPI

环比增速均为负,仅一般日用品类价格环比持平。

分行业看,

PPI

环比收缩的原因有三:

1

)

石油化工

产业链

及其下游的纺织服装行业价格普遍调整,是

PPI

环比表现的核心拖累所在。

2

)中游制造

行业的成本降低,而出口和制造业投资需求走弱,价格也逐步下行。

3

)国内煤炭

价格

下行,以水泥为代表的高耗煤产品价格随之调整,煤炭开采和洗选业、非金属矿物制品业、非金属矿采选业

PPI

环比收缩。

不过,

受美元指数回落、中国经济复苏预期升温的影响,黑色金属及有色金属价格回温,对工业品价格的环比有一定支撑。

1

月

CPI

、

PPI

增速均弱于

市场预期,但核心

CPI

同比增速回升。

目前看,

核心

CPI

的上行受旅游娱乐、家庭服务分项涨价推动,主因全国第一波疫情达峰、且春节假期来临,出行及线下娱乐活动较快恢复。

然而,

占比五成的工业消费品表现偏弱,占比超两成的居住分项受房地产市场调整拖累,且邮递、通信、教育等服务价格稳定,使核心

CPI

的环比抬升幅度未超季节性。

我们认为,

2023

年中国

CPI

通胀风险相对可控

:

一方面,疫情防控政策优化后,我国核心

CPI

的上行风险可能低于海外其他国家:

1

)

近年居民部门资产负债表恶化严重、消费能力和消费意愿恢复需要时间,疫后消费内生恢复的高度可能有限,意味着出现需求拉动型

CPI

通胀的概率较低。

2

)

从货币条件看,领先核心

CPI

约一年的社融增速在

2022

年“一波三折”,对核心

CPI

的向上牵引力不强。

3

)

中国经济尚处

潜在增速以下,劳动力整体供大于需、主动退出就业市场的意愿不强,疫后劳动力市场修复能力可能更强。

另一方面,“猪油”可能共振下行,也有利于稳定

CPI

读数。

海外高利率且美欧经济增速放缓,将带动原油价格中枢下移,这可能与国内猪周期的下行形成共振。

CPI同比上行,但低于市场预期。

2023年1月CPI同比2.1%,较上月提升0.3个百分点,但低于市场一致预期的2.3%。CPI同比上行受去年同期低基数的推动,且2023年1月CPI环比增速仅0.8%,较2016-2022年春节月份的均值水平低0.3个百分点。剔除食品和能源的核心CPI同比较上月提升0.3个百分点至1.0%。

具体来看:

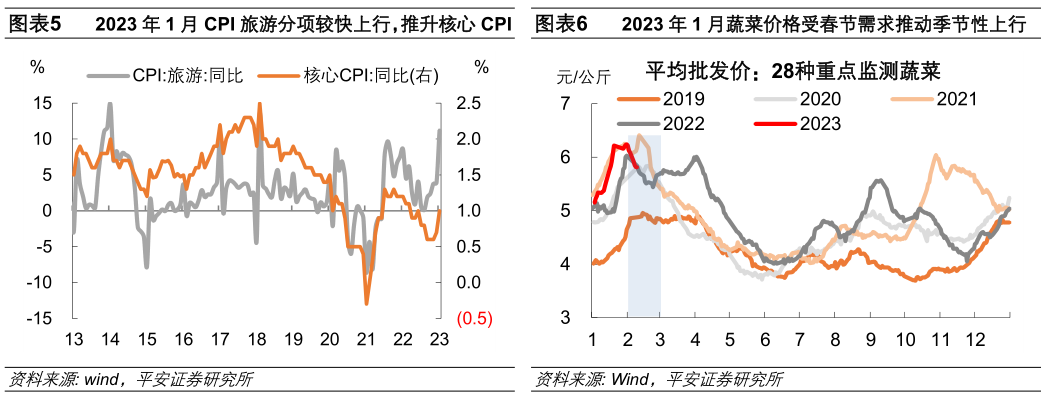

第一,核心CPI环比增速上行,基本持平于春节月均值水平。

-

一方面,受疫情过峰、春节假期需求集中释放的影响,部分服务价格有所回温。

疫情防控政策优化调整后,全国第一波疫情已于2022年12月达峰。2023年1月,随着春节来临,出行及线下娱乐需求较快恢复,且更多务工人员返乡,娱乐文教、家庭服务CPI的环比表现略强于季节性。统计局也在数据解读中表示“飞机票、交通工具租赁费、电影及演出票、旅游价格分别上涨20.3%、13.0%、10.7%和9.3%;家政服务、宠物服务、车辆修理与保养、美发等价格均有上涨,涨幅在3.8%-5.6%之间”。

-

另一方面,核心CPI中的拖累因素在于:一则,

除原油外的工业消费品价格表现偏弱。

PPI同比中枢明显下行,且居民终端消费需求不强,部分工业消费品销售价格与成本同步下行。我们以2021年CPI基期调整后的数据回归估算,除原油外的工业消费品在核心CPI中占比约50%,在全部CPI中的权重约40%。

二则,房地产市场在持续调整中。

CPI居住项弱于春节月均值水平,其在CPI中的权重超过20%。2021年下半年以来房地产市场深度调整,持续拖累CPI居住分项,其中的房租价格已连续19个月低于季节性表现。

三则,服务价格的反弹尚不是全面性的,

邮递服务、通信服务、教育服务等分项的价格相对稳定,环比表现略低于季节性均值。

第二,食品价格涨幅弱于季节性

。

CPI食品分项的环比涨幅为2.0%,弱于春节月份2.5%的均值水平。

-

一方面,鲜菜、鲜果等产品价格较快上行

,二者分别较春节月份均值水平高5.1、3.2个百分点。春节期间多地遭遇强寒潮,低温导致蔬菜生长放缓,运输成本也出现上升。今年返乡客流回升,聚会活动增加,进一步推升果蔬类需求。

-

另一方面,猪肉、食用油价格较快下行,抵消了蔬果价格较快涨价的影响。

因2022年下半年生猪养殖端存在压栏惜售和二次育肥的投机行为,大体重猪源岁末年初陆续出栏,供需格局逆转下,

猪肉

价格自高位较快回落,牛肉、羊肉和鸡蛋价格的表现也都弱于季节性。随着国际油价波动中枢下移,生物燃料的廉价优势减弱,以豆油为代表的

食用油

价格已连续半年走弱,逐步传导至国内消费端。2023年1月CPI食用油分项环比下滑0.7%,是2015年以来单月环比跌幅最大的一次。

第三,能源价格调整,拖累CPI环比表现。

一则,

受国际油价下跌的影响,国内成品油价格在2022年12月20日、2023年1月18日两次调降,国内汽油和柴油价格分别下降2.4%和2.6%,拖累CPI交通工具用燃料分项表现。

二则,

因动力煤价格自2022年11月以来逐步下跌,CPI水电燃料分项的环比增速也弱于季节性表现。