●

是现在的中证银行指数(399986) 。

为什么好?

有三个原因:

1.

银行估值看PB,它破净了,0.82倍PB,有史以来最低,安全垫很高。

中证银行指数PB走势,点击图片看大图

2.

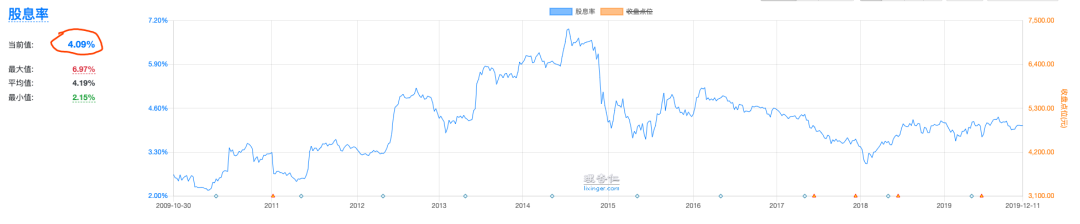

这个指数目前的股息率4.09%,基本上和银行理财差不多,甚至比一些国有大行的产品还要高。

中证银行指数股息走势,点击图片看大图

3.

一支股票或基金,同样的估值买入,同样的估值卖出,你的收益基本等于持有期的ROE+分红。

中证银行指数历年的ROE见下图:

中证银行指数ROE走势,点击图片看大图

而现在中证银行指数的估值非常低,只有0.82PB。

换句话说,只要卖出时的估值比它高,不仅业绩和利息都到手了,还能在估值上稍微捞一笔。

综上,在我心中真的没有比「中证银行指数」更好的银行理财产品。

只看第

2

点就值得买了,

1

和

3

算白送的。

以上,都是常识。

只要你能理解,能承受波动,都能实现。

跟踪中证银行指数的基金,场外规模最大的是160631、场内规模最大的512800。

不必定投,估值最低,当成银行理财的替代品买即可。

都是常识,只要你能理解。

关于基金投资的基础知识,可以看这篇文章👉

《基金喂饭指南》

●

理财投资有几条最重要的常识,其中一个就是

向风险要收益

。

何为风险?银行有自己的定义:

问题是,你能冷静地定义风险吗?

很多人都不能,结果就是带着自以为很多的钱,追着保本保息,在理财世界逃亡。只要你敢承诺保本保息,俺就跟你走!利息再低俺都不怕!

每个人都要对自己的投资负责,没人给你兜底。

「

存款

保险

制

度」

的初衷

也是给银行信用兜底,不是你的钱。

●

「百万医疗险」能实打实地给生活兜底,是所有人的刚需,让你在医院里有底气。

平安的产品力还是挺强的。

4

9元/年的广州惠民保,承保公司就是平安。

卖了很久的e生保也不错。

最近它们又出了一款创新的百万医疗险「

i康保·百万医疗

」,很不错,我介绍下:

最大的亮点是可以报销门急诊费用,

其他的百万医疗险基本只能报销住院费用。

能报的门急诊也仅限住院前后的门急诊和放化疗等特殊门诊。

i康保把这块责任补上了:

住院、一般门急诊都能报。

3项责任共享1万/年的免赔额。

这意味着:

·

要报销一般门诊,需要先解锁1万元的免赔额。

至于这1万的自付费用是一般门诊付的,还是住院或特殊门诊付的不重要,都可以。