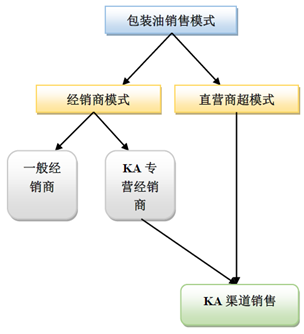

(1)公司包装油销售模式

公司包装油销售模式分为

经销商模式

和

直营商超模式

;就销售渠道而言可以分为KA渠道和非KA渠道,其中KA渠道包括两类:一类是直营商超销售,另一类是专营经销商代理销售。公司包装油销售模式和销售渠道如下图所示:

①公司经销商模式基本情况

A、经销商销售渠道

公司经销商客户的主要销售渠道包括以下几个方面:

a、机关、企业食堂、餐馆、酒店等稳定客户

机关、企业的食堂、餐馆、酒店通常对于食用植物油的需求较为稳定,对品牌和口味具有粘性。在一个区域内,通过经销商的开发,上述的客户会定期的订购经销商的产品从而形成稳定的销售来源。

b、社区商超、市场门市和KA门店

在一个区域内,居民通常会通过所在的小区的社区超市、所在区域的粮油市场的门市部和附近的KA门店购买食用油,因此社区超市、市场门市和KA门店也是经销商的主要销售渠道之一。

c、自有门店销售

公司的部分经销商也经营实体店,也会直接零售部分产品。

B、经销商定价方式

经销商原则上须按公司统一价格体系销售,各区域经销商需结合公司当期促销政策合理安排渠道及终端促销价格,实际零售价格不得高于指导价格体系。

C、经销商销售周期

公司产品的保质期通常为18个月,经销商销售周期一般为15天-20天左右,报告期内,公司销售给经销商的产品中不存在过期退回的情况。

D、经销商结算方式

除直营商超渠道外,公司包装油的销售基本上坚持款到发货的原则,如存在有欠款仍需发货的情况,其审批程序及权限为客户欠款在5,000.00元以内(含)的,由营销总监或采购总监审批后方可发货;客户欠款在5,000.00元至30,000.00元(含)的,由营销总监或采购总监审核,财务总监审批后方可发货。

客户欠款在30,000.00元以上的,须经总经理审批后方可发货。区域经销商根据自身市场需求按照公司产品的价格或是促销政策,将订单用传真或公司OA办公平台发送订单,订单上附上转款信息,营销中心综合管理部收到订单后录入ERP系统,财务对货款到账情况及单价进行审核,确定无误后开具销售单。

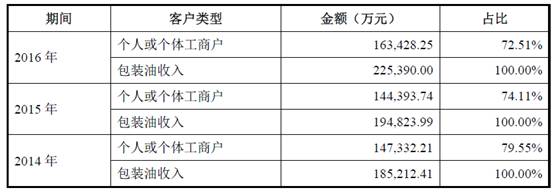

②公司与个人或个体工商户经销商销售情况

A、公司与个人或个体商户的交易情况

报告期内,公司与个人或个体工商户的交易情况如下:

从客户类型来看,报告期内,公司包装油销售收入主要通过个人或个体工商户实现,

通过个人或个体工商实现的销售收入占包装油销售收入的比例分别为79.55%、74.11%和72.51%

。

【报告期内对个人或个体工商户的销售比例都在70%以上,比例较高】

B、现金销售情况

报告期内,公司销售商品时采用银行转账、银行承兑汇票等方式进行,

不存在现金结算的情况

。

【公司控制得较好,在对个人销售高于70%的情况下,不存在现金收款的情况】

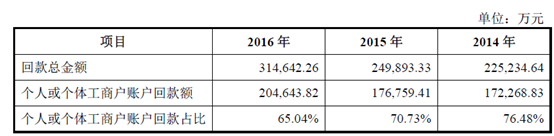

C、个人或个体工商户账户结算情况

报告期内,包装油销售回款以个人或个体工商户为主,占回款总额的比例分别为75.48%、70.73%和65.04%。

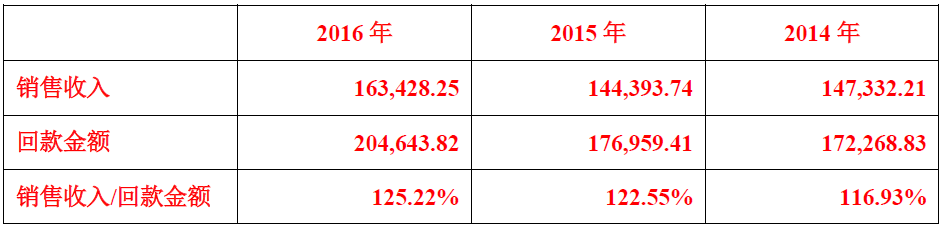

【通过测算,报告期内对个体户的收款与销售收入之间的关系:

企业对个体户的回款情况较好,只有较强势的企业才能做到这些】

D、公司与经销商个人账户结算的资金往来的真实性说明

a、公司内部控制制度

公司针对个人或个体工商户经销商制定了较为完善的内部控制制度,个人或个体工商户经销商销售环节的内部控制包括订单的审核、发货单的生成、应收账款记录、检查已出库未记账的销售及收款记录。

订单的审核:个人或个体工商户经销商利用OA经销商终端或以订购单传真件形式发起订购需要,并将货款打至公司账户,营销中心销售内勤员和子公司销售内勤核对资金付款方与个人或个体工商户名称的匹配性及货款与订单的匹配性,

如果存在资金付款方与订单签署方不一致的情况,则个人或个体工商户需要提供结婚证、身份证等资料,说明存在不一致的原因。

销售内勤审核通过后将订单系统自动录入ERP系统(以OA终端传送的订单,在OA系统中体现为待办事项,审核后直接对接ERP)。

发货单的生成:资产财务中心开票室和各分子公司财务开票人员负责对ERP中每张销售订单进行审核,主要审核订单中单品的价格是否按公司政策执行,审核不一致的或者经销商享受返利、奖励基金以及其他促销优惠的,开票员根据销售政策进行修改,审核货款是否到账,以及订单中的货款与经销商打款金额是否一致,并经经销商确认,审核通过的订单即可生成发货单。

记录应收账款:财务中心开票员根据发货单和出库单开具销售发票并将开具的销售发票、出库单传递至应收账款记账员记录应收账款与主营业务收入,应收账款记账员对销售数量、单价进行再次审核。

检查已出库未记账的销售:每月末,应收账款记账员在系统中核对出库数量与主营业务收入明细账中商品销售数量,出现不一致的情况查找原因。