核心观点:

1.3月客座率同比提升1.97个百分点,绝对值为4年最高。

2.3月数据彰显需求端旺盛。

3.

一季报展望:油价高企下依旧可实现快速增长。

我们测算,一季度业绩可实现同比增速在30%以上。

(若参考山航B一季报业绩预告,一季度业绩增速或更高)

附:山航B(山东航空)公告一季度业绩预告:预计实现归属净利2.22-2.71亿元,同比增长60%-95.6%,我们测算其中汇兑影响或为6000万元左右,扣除汇兑,公司依旧实现16%-52%的增速。

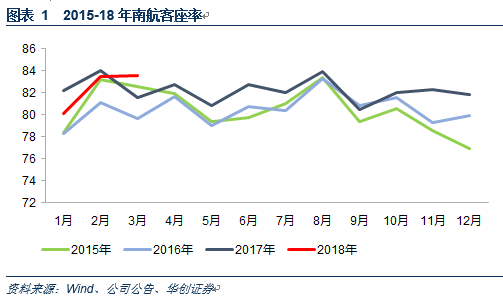

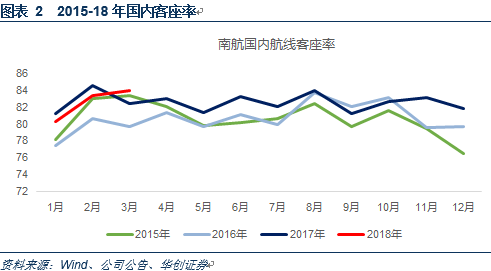

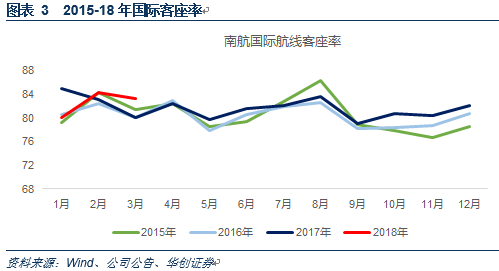

1.公司公告2018年3月数据:客座率同比提升1.97个百分点。

1)3月客座率水平为4年最高:

公司客座率83.57%,同比提升1.97个百分点,其中国内客座率83.91%,国际客座率83.21%,同比分别提升1.48及3.14个百分点。

从绝对值看,83.57%的客座率水平高于15-17年(82.6%、79.7%、81.6%),国内、国际航线客座率绝对值均为4年最高,而国际航线客座率连续2个月为4年最高水平。

一季度:

公司客座率82.39%,同比微降0.2个百分点,其中国内82.51%,国际82.53%,同比分别下降0.19和0.25个百分点。

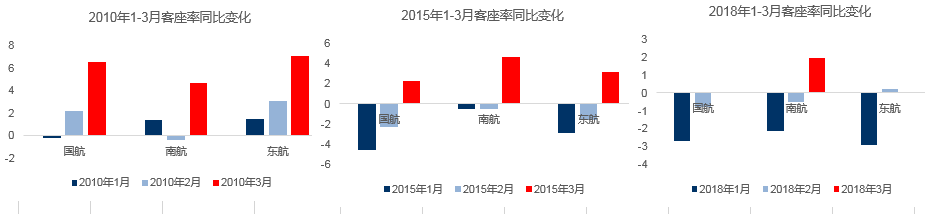

2)3月客座率同比实现一定幅度提升,也验证我们此前报告中对于“春节分布影响,三月发力概率大”的判断。

(我们统计了近十年春节分布,2010,2015及2018年春节在2月中旬及以后,分别为2月14、2月19及2月16号,均呈现出1-2月平淡甚至下滑,3月表现亮眼的特征。)

南航客座率变化情况:

10年:1月上升1.4%,2月下降0.4%,3月上升3.7%

15年:1月下降0.5%,2月下降0.5%,3月上升4.6%

18年:1月下降2.2%,2月下降0.5%,3月上升1.97%。

资料来源:wind、公司公告、华创证券

2.3月数据出炉彰显需求旺盛。

行业:3月旅客运输量同比15.9%。

民航局数据显示, 3月,全国航空运输总周转量、旅客运输量同比分别增长15.3%、15.9%;1-2月分别为5.7%及13.1%,呈现逐月提升的态势;照此测算,一季度我国航空旅客运输量增速为11.6%。

我们此前报告中指出,3月数据出炉,将打消对需求端的担忧,实际上,从2001-17年间,仅有03年非典以及08年金融危机对航空需求产生了重大冲击,而其复合增速仍可保持13%。

公司:3月南航实现RPK增速16.2%,其中国内15.8%、国际16.9%;

ASK增速13.4%,其中国内13.8%、国际12.5%,需求增速超过供给2.7个百分点,尤其国际航线超过4.4个百分点,反应需求端的旺盛。

此前报告中我们分析,春节分布因素会使得三月发力,因3月1-12号仍处于春运中,但需求增速超过16%,客座率上行,彰显需求端的旺盛。

一季度整体RPK10.8%,ASK11%。(1-3月RPK分别为3.2%、12.6%及16.2%)

3.一季报展望:油价高企下依旧可实现快速增长。

油价:

一季度布伦特油价均价67.23美元,同比增长23%;

国内航空煤油综合采购价格均价4852元,同比增长13%,

因此预计一季度航空公司用油价格端涨幅约16%。

假设耗油量增速10%,则一季度燃油成本约98亿元,同比增长27.7%(增加21亿元)。(若根据布油测算,则会高估航油成本约6亿元)

汇率:

公司披露汇率敏感性为人民币对美元波动1个百分点,影响公司净利润2.78亿元,一季度人民币对美元升值3.8个百分点,则贡献汇兑约10.5亿元。

假设:

一季度客公里收益水平同比提升1%,则收入增速将超过11%,带来收入增长36亿元左右。

由此我们测算,一季度业绩可实现同比增速在30%以上。

(若参考山航B一季报业绩预告,一季度业绩增速或更高)

附:山航B(山东航空)公告一季度业绩预告:

预计实现归属净利2.22-2.71亿元,同比增长60%-95.6%,

我们测算其中汇兑影响或为6000万元左右,

扣除汇兑,公司依旧实现16%-52%的增速。

由于山航主要为国内航线,国际航线主要为日韩泰国等亚洲航线,因此其业绩高增速可一定程度反应国内市场的景气度,尤其春运期间的盈利能力或比此前行业数据彰显更强。

4.投资建议:维持目标价16元,强调“强烈推荐”评级

盈利预测与估值

维持18-19年盈利预测,即归属净利分别为86及128亿元,同比分别增长46%及48%,不考虑增发摊薄,对应2018-19年PE 11.9倍及8倍;考虑增发摊薄,对应2018年PE 13倍,2019年9倍。

目标价:16元

我们认为随着航空股盈利稳定性、确定性及持续性提升,远期盈利空间打开,估值中枢或持续上移至18-20倍,背后隐含是远期收益水平折现。

我们认为市场会切换至2019年看航空,按照历史估值中枢给予其2019年15倍PE,对应南航目标价为16元(考虑增发摊薄),较现价有57%的空间。

催化剂演绎时间轴:

此前我们报告中指出:

1)需求

:

1-2月的数据表现与春节分布有关,根据历史经验,当3月经营数据出炉,客座率同比上涨,将打消对需求端的担忧;目前3月数据验证判断。而一季报出炉我们将观察公司收益水平的体现。

2)供给:

因春运保障因素,市场对供给端总量控制出现担忧,但我们认为民航局夏秋航季严格控制总量态度清晰可见,我们根据时刻表测算一线机场同比增速仅1.6%,北上广深合并仅1%,我们认为在新航季的4-5月数据中看到ASK增速的放缓,将使市场打消对供给侧总量控制的担忧。

3)价格市场化:

周五民航局印发1030条市场调节价航线目录,我们认为客运价格市场化或临近。该事项正式执行,将真正使得航空公司盈利能力再上台阶。

风险提示:

1)航空新时代的逻辑基础之一为运力增速放缓,若运力重启无限制增长,则逻辑或打破

2)油价大幅上升将带来航空公司燃油成本的上涨,人民币的大幅贬值也将带来大量的汇兑损失,同时会压制出境游需求。

3)经济大幅下滑则会影响公商务客出行需求。

附2017年11月以来多篇行业及公司报告

3/18

【华创交运】南方航空深度研究:专项研究(三):看航空公司核心资产飞机如何效用最大化——航空新时代系列研究(四)

3/4

【华创交运】南方航空专项研究(二):细拆航线资源看发展潜力——航空新时代系列研究之三

3/2

【华创交运】南方航空专项研究(一):细拆成本费用,看航企管控能力提升——航空新时代系列研究之二

2/12

【华创交运*深度研究】航空新时代:航空股正处于业绩与估值双升的战略机遇期

【华创交运】春秋航空2017年业绩快报点评:业绩同比增速33%,高于此前预期,亮点在于4季度实现盈利,客公里收益下半年大幅提升

【华创交运-2017年报点评】东方航空:受益东航物流转让,业绩同比增长41%,下半年经营优化领跑大航,维持“强烈推荐”评级

【华创交运-2017年报点评】南方航空:业绩同比增长17%,基本符合预期,看好航空业步入新时代,维持“强烈推荐”评级

【华创交运-2017年报点评】中国国航:四季度成本拖累,业绩同比增长6.3%,17年国内客公里收益转正,18年更可期待,强推评级

3/14

【华创交运】航空2月数据点评:客座率环比提升,同比下降,历史数据看春节分布影响,三月发力概率大

1/24

【华创交运】春秋航空:部分董事高管增持公司股份,彰显对行业及公司发展信心,看好行业向上,低成本航空龙头发挥潜力,维持“推荐”评级

1/18

【华创交运】机上便携式设备开放,空中互联网架构最重要一环打通,航空业将迎来崭新商业模式

1/15

【华创交运】航空行业12月数据点评:延续11月变化,大航客座率表现由于其他航企

1/14

【华创交运】吉祥航空:推出员工持股计划,彰显发展信心,国内客运价格市场化推进助于公司提升盈利能力,强调“推荐”评级

1/12

【华创交运】东方航空:公司经营正处于向上拐点期,给予中期目标价12.5元,“强推”评级

2018/1/10

【华创交运】燃油附加费怎么收?油价与航空成本探讨

2018/1/6

【华创交运】打开远期盈利空间,提升盈利持续改善确定性,航空股迎来业绩与估值双升机遇期——评国内航空客运价格进一步市场化

2018/1/2

【华创交运】回顾2017,展望2018及交通运输行业2018年十大金股推荐

12/26

【华创交运】交通运输行业价格机制改革或进入密集催化期:从发改委再推铁路货运价格市场化改革看价改

12/24

【华创交运】ASK增速与供给之辩:不能从单一指标看供给是否放缓——航空新航季首月(11月)数据再挖掘

12/16

【华创交运】新航季首月数据出炉:淡季三大航客座率均同比提升,且表现显著优于其他航企——航空行业11月数据点评