小Q导读:

克而瑞23城市首席分析师解读市场趋势。

整理/克而瑞研究中心

楼市现状:

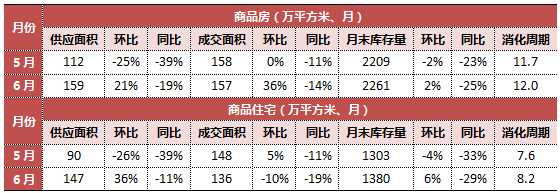

6月,北京商品房、商品住宅成交量同比萎缩的都比较厉害,土地市场供应大幅放量出现供应高潮,供地19块,主要集中在大兴、顺义和昌平和东城,多为复合用地,住宅用地占比很少,预计7月将迎来土地成交高峰。政策方面,北京市提高住房公积金月存额上限,简化国管公积金的提取手续,政策本意还是支持合理自住需求。

后市预判:

-

供应:

大幅放量。

-

成交:

预计7月将迎来成交高峰。

-

房价:

保持稳定。

楼市现状:

6月,上海供应放量,还有很多具备预售标准的潜在供应量,后期有望延续。政策上加强“招挂复合”,土地市场依然处于降温状态,纯租赁土地也首次出现。部分企业因为自身的资金周转压力及进一步拿地的资金需求,较为注重开工节点。

6月项目普遍面临“开盘难红盘”的窘境,客户观望情绪严重,到访量同比下降60%。开盘项目多为郊环外楼盘,以首置首改为主。一、二手房价倒挂现象存在,二手房市场继续滑坡,自4月来连续第三个月成交量出现下滑,并跌破了1.5万套大关。

后市预判:

-

供应:

基于下半年业绩及回笼资金压力,部分房企将有所妥协选择牺牲价格换取销售业绩,会有新增供应;但是7月作为下半年首月,房企战略调整期,供应上不会有明显的突破。

-

成交:

未来市场将仍然以首置和刚改为主。从近期成交状况和开盘情况看,市场对刚需的需求仍然很大,高端改善的需求一直在,好的产品推出,单价波动不大的情况下,成交量依旧看好。

-

房价:

价格实际情况取决于成交结构,因此代表楼盘的交易情况将会影响市场价格的波动。随着高端项目陆续推出,在成交量基数不大的时候,可能会有微小的涨幅,但政府把控严格,价格上也不会有大的突破。

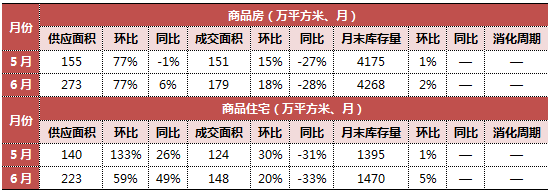

楼市现状:

6月,广州房地产市场成交与上月基本持平,同比下降40%。新开盘项目多,远郊和市区性价比高的楼盘去化不错,广州亚运城和远洋天骄去化高达100%。住宅楼盘加推价格以稳为主,涨价楼盘极少,“以价换量”。土地成交风平浪静,仅一块住宅用地,所有四宗土地均以底价成交。二手房交易市场延续低迷状态,量缩价未,与一手房市场持平。

后市预判:

-

供应:

预售证的发放将延续“上半月略为宽松,下半月严格控制”的节奏,为政府控制房价服务。在传统旺季6月供应放量之后,预计7月整体供应量回落的可能性较大。

-

成交:

调控政策持续施压,加之七月是传统的销售淡季,预成交量较6月份有较明显的回落,预计回落至6000套左右,甚至更低。

-

房价:

个别开发商启动小规模、小幅度的优惠促销的可能性增大,但整体仍以稳定为主。市场“以价换量”的缺口率先在公寓项目打开的可能性较大。

楼市现状:

6月,深圳商品房新开盘项目较多且优惠较多折扣力度较大,存在以价换量的现象。公寓项目以投资客为主,去化率均在50%以下,主要是政策收紧导致公寓投资属性减弱,6月20日出台公积金购房新政,一定程度上保障刚需购房需求。二手房市场行情与上月持平,无回暖迹象。

后市预判:

-

供应:

预计市场供应量扔处低位,但部分市中心区域住宅项目将陆续入市,普通住宅市场活跃度上升。

-

成交:

随着银行信贷市场的进一步收紧,市场回复理性,成交量趋于平稳。

-

房价:

受南山、福田中心区域中高端项目入市备案影响,成交均价将呈现结构性上行。

-

热点区域/板块:

随着限购政策的不断升级,临深片区和深圳市场趋于平稳,下月福田、南山和龙华都有项目陆续开盘。

楼市现状:

6月年中业绩冲刺,房企推盘意愿较强,商品住宅高价盘成交放量致整体均价环比上涨,呈结构性上调,6月28号之后集中备案6000-8000套,本月共47盘入市,刚需盘连续推盘,住宅整体去化较好;8盘首开,滨之江、首开金茂府、天麓府等以低于市场预期价格入市,去化表现抢眼。

土地市场放量基本均以70%溢价成交,且自持比例不断走高。部分项目拆迁户为主力从而释放了购买量,由于限价使得自住+投资复合型需求客户占比增加。同时2022年亚运会影响,整体来看供应短缺断档是主要矛盾,新城和远郊刚需在200万左右后期有涨价幅度。由于热点区域新房供应严重不足,二手房市场成交套数环比上升7%。

后市预判:

-

供应:

6月达到峰值,因此预计7月将出现正常回落,仍保持4-5月的水平。

-

成交:

6月底网签限价放开,成交处于相对高位,预计7月将出现量回调价维稳的局面。

-

房价:

6月底新开入市的地王项目将陆续在7月转网签,预计价格仍将保持高位。

-

热点区域/板块:

城东新城(牛田拍地+亲爱里、金色时光首开),转塘(云浦新语、彩虹府等首开),钱江世纪城(创世纪、天璞首开)。

楼市现状:

6月,武汉新开盘项目去化表现优异,大量新盘首开售罄,部分远郊非热点板块以及高价项目去化表现略差。政府行政管控毛坯备案价多无上涨可能,精装捆绑部分设置分段报价上限。企业捂盘现象持续蔓延,多数区域出现大规模捂盘,虽然整体供应较为充足,一定程度上缓解了市场供不应求的局面,但政府对价格的管控并未放松,开发商捂盘惜售态度并未现明显转向。

后市预判:

-

供应:

预计7月供应将有所回落,整体下半年供应总量较高,达到1200万方,环比上半年涨幅50%上下,集中在“金九银十”。

-

成交:

预计7月随着前期加推项目集中备案,成交量将有所上涨。

-

房价:

依然有上涨趋势。

-

热点区域/板块:

刚需聚集区域,价格挤压承接区域,产业布局有优势、创富人群聚集的区域,成交仍会保持相对高热状态,如光谷新中心、武昌白沙洲、汉阳四新、江夏、以及二环内高价值区域等; 此外,武汉市远城区及周边区域,例如新洲阳逻、鄂州葛店开发区等未来重点产业布局区域,随着规划落地及产业人口导入,区域价值将被重新定义。

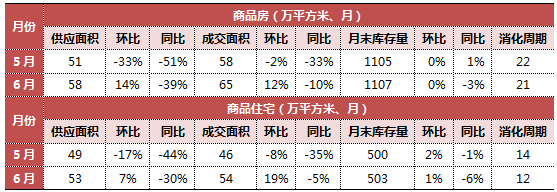

楼市现状:

6月,商品住宅供应成交同比双降,由于政府严控预售证审批,加之部分企业采取“拖”字诀,以时间换取更高的预售价,以便赚取更高的利润,开工意愿并不强烈,供求严重失衡。到访量依旧,开盘火热程度不减。土地市场热度不减,本月成交4宗土地,其中主城区仅城西一宗商业用地。

后市预判:

-

供应:

短期内供应会保持目前的速度,不会有太大起伏。

-

成交:

购房需求旺盛,但成交量会受供应量的制约。目前对于购房者而言,不少人仍然面临着“僧多粥少”的局面。

-

房价:

稳中有升。目前市场虽处于调控高压期,但很多房企和消费者依然对成都房价的上涨预期比较看好。

-

热点区域/板块:

随着成都中心城区的扩展,作为双轴双中心所对应的“天府新城”地位不可撼动。

楼市现状:

6月,西安商品房商品住宅供应成交量均超过以往。新开盘项目去化情况良好,几乎售罄。调控政策升级,外地人纳入限购范围,在价格持续走高的情况下,政策也持续收紧,在此形式之下,开发商推广节奏或将放缓,入市热情降低;同时市场去化较快,拿地节奏跟不上去化节奏,部分开发商将处于无房可售的尴尬境地。企业新开工意愿趋缓,到访量稳定。未来受“一带一路”影响大,市场将进一步迸发活力。

后市预判:

-

成交量:

7月在政策持续收紧及天气影响下,市场成交将持续下滑。

-

房价:

短期内房价上涨将进入瓶颈期,商品房成交价格保持在11000元/㎡左右,住宅9000-10000元/㎡左右,西安整体进入“万元时代”,其中高端项目聚集的高新、曲江区域、万元成交项目将持续走高,占比将达到80%以上。

-

热点区域:

近期受自贸区、西洽会、重点招商项目的持续落位,西咸沣东将成为土地成交及楼市去化的主力阵地,也将成为各大开发商争相进驻的热点区域。

楼市现状:

6月,济南房产市场共开盘加推14,无项目首次开盘,整体去化率达62%,去化效果较好。热点区域成交抢手,中新锦绣天地、龙湖春江郦城等首开售罄。济南“土拍”新政落地,居住用地将有“最高限价”,在一定程度上不仅加大了拿地的难度,也将加速房企整合。短期内将对土地市场的高溢价率、“地王”现象起到一定的遏制作用。

目前济南市场在售房源较少,虽市场政策缩紧但市场需求依然很高,导致开发商开工意愿强烈。案场到访量无新变化,但市场热度依旧很高,刚需以及再改需求持续释放。土地市场共成交19宗地,由招商蛇口竞得长清区2宗土地溢价率165%,也是招商蛇口首次进驻济南。

后市预判:

-

供应:

2017年下半年随着部分大盘项目以及地王项目相继入市,市场供应量得到释放,但市场竞争进一步加强。

-

成交:

自限购政策出台后,新项目推售量大幅下滑,项目成交量受开发商推盘节奏的影响较大,部分热点区域出现无房可售情况。下半年雪山片区、潘田片区、唐冶片区、西客站片区等区域随着地王项目的入市,将成为市场关注焦点。

-

房价:

2016年高溢价拿地的11个项目将有9个项目在2017年下半年相继入市,地王项目的入市将极大提高区域内价格预期,同时为支撑高单价,入市地王项目作为区域产品力标杆,将促进区域整体品质及产品力提升,价格预计将会持续高位盘整。

-

热点区域/板块:

长清区将会成为主要目标区域之一,商品房价格在今年将实现大幅度上涨。

楼市现状:

6月,青岛商品住宅供应、成交同比双双下跌。自5月份出台限价政策“补丁”后,限价执行更加严厉,逐渐有更多的开发商为业绩与回款接受“限价”的现实。案场到访一直维持在低位,到访客户的购买意向低于3月中旬限购出台之前。

政策方面,青岛国土局出台新规,不得强制捆绑销售车位或储藏室等住宅附属设施,变相抬高房价。整个六月份没有一宗土地成交,土地缺口绝对量达682万平米,供应端的矛盾越来越突出。

后市预判:

楼市现状:

6月新开楼盘22个,五成新开楼盘去化率低于70%。政策方面发布22条人才新政,专科以上学历首套房不受限,有利于助力楼市成交。受调控政策影响,市场逐渐进入低位运行,但购房者意愿持续高涨,只有中小企业开工意愿低。

6月长沙楼市供求量价齐跌,90-144㎡刚需户型及改善型依旧为市场主力;从面积段来看,120-160㎡刚改户型上升明显,改善型需求进一步得到释放。土地市场供地共12宗,供应方面,本月供应地块性质以其他和工业用地为主,经营性用地占少部分;成交方面,多宗经营性用地成交,多家房企争相拿地,引发抢地热浪。

后市预判:

楼市现状:

6月,无锡整个市场数据失真。政府对新开项目进行分批备案,同时安置房也纳入统计范围。6月成交量虽处于低谷,但市场仍有约200万平未备案。本月新开盘项目存在分化现象,之前限价的项目去化较好,高价项目去化率较低,一些地王项目受到损失,卖得很差。

土地市场无明显变化,整体回归理性,后续值得投资。二手房成交量共计7739套,较上月成交有所下滑,受不动产登记中心提前进行了大规模网签备案影响,成交在月末有明显翘尾。

后市预判:

-

供应:

6月底多个项目集中入市加推,部分价位低于心理预期的项目热销,个别项目提高了首付比例,预计后期高端盘将会出现降价跑量的情况。

-

成交:

从本月开盘项目来看,低价项目去化较好,高价项目去化率较低,预计后期成交量将不会有较大浮动。

-

房价:

在备案限制下,整体成交均价将保持稳定,预计后期价格将不会出现暴涨或暴跌的现象。

楼市现状:

6月,南京房地产交易市场众多新政投入实施,内容包括土地摇号新政的首批实践、二手房交易流程提速、购房商业贷款基本取消利率折扣、公积金提取支付房租和还贷业务的调整等。

随着政府政策调控的深入实施,一大波前期观望的楼盘也开始集中上市,百万以内商办公寓火爆。除了部分地价超同地段房价,且上市价格被限,难以达到企业目标的少数楼盘,其余企业新开工意愿较高。

企业调价意愿强烈,但受制于限价政策的严格执行,因此物价局给出不可行的上市价格时,部分企业选择暂缓上市,但多数企业仍然选择加推上市。楼盘多数需摇号开盘,案场到访量有所增加。随着各名校学区政策及施教范围的确定,学区房成交热度有所下降;“新宁十三条”的政策加码,使得二手房交易市场观望氛围渐浓,成交量有所缩减。

后市预判:

-

供应:

预计本为传统淡季的7-8月将迎来开盘密集期,有40多家楼盘的万套房源入市。

-

成交:

按照目前供应楼盘的热销程度和5、6两个月楼盘平均去化水平,近期开盘楼盘平均去化水平即便有所下降,但基本可保持在70%-80%之间。

-

房价:

近期供应的楼盘看,7-8月南京商品住宅成交价格略有回升的概率较大。

-

热点区域/板块:

从7-8月加推楼盘来看,江宁、江北、河西、城南是南京成交主力板块。

楼市现状:

重庆市场连续4个月处于高位,6月未出台楼市新政策,较为宽松,但信贷层面明显缩紧,首套房利率折扣已收回,首套购房付3成无大的利率优惠。北区市场活跃度依旧较高,需求旺盛,有量有价,企业新开工意愿强烈。受政府备案端价格限制的影响,市场依然是供小于求,房企有调价意愿。

本月因为楼盘推新增加,到访量环比增加,核心板块(杨家坪、观音桥)客群流入减少,西区和南区(二郎、鱼洞、钓鱼嘴、李家沱、龙洲湾)因价格的轮动效应流入大幅增加。北区流入客群有所回升,主要为投资客群。需求结构无较大变化仍以首改为主,高端改善市场大平层市场客群接受度提高。

土地市场依然较热,房企抢地欲望强烈。6月二手房成交量较5月有所下降,但二手市场火爆,成交均价持续上涨。

后市预判:

-

供应:

商品房库存跌破1000万方,市场可售不足,随着新项目的逐渐入市,供求局面有望逐渐缓解。

-

成交:

随着新项目入市,客户选择性增加,减轻购房恐慌的情绪,成交量增长速度放缓。

-

房价:

受新增供应不足的影响,房价持续上涨;同时改善产品涌入,房价结构性上涨,但涨幅有一定缓和。

-

热点区域/板块:

北区热度依旧,如溉澜溪、大竹林、中央公园、蔡家、悦来板块;西区板块逐渐发声,除西永、大学城较为稳定,其中大渡口受到金地土拍价格的影响,周边板块热度增加,二郎、陈家坪、九宫庙等板块关注度提高。

楼市现状:

6月,市场出现供应高峰,但成交疲软,去化不理想。政策方面市场严格执行限价,6月份项目开盘加推量较大。政府强制开盘,导致大量项目在进行开工建设,刚需改善类开工意愿强。企业调价意愿强烈,但是政府限价,价格审批无法通过。

顺销楼盘开始出现滞销情况,成交结构以自住以及改善型客户为主。营销亮点结合全运会,部分有开盘加推的项目,将运动元素加入营销,如鲁能、融创、宏坤。土地市场出现竟自持情况,比例达到40%-50%。二手房市场出现明显冷却情况,部分中介门店关闭,交易量明显下滑。

后市预判:

-

供应:

增加。

-

成交:

上涨。

-

房价:

均价

下降,主要因为政府限价所致。

-

热点区域/板块:

环城四区。

楼市现状:

6月市场成交维持高点,恐慌性购房现象存在。政策方面沈阳市出台实施意见13条, 激活存量市场,严防捂盘惜售,总体看较为疲软,力度较低,其主因为:①

沈阳市场库存量仍在2000万方以上,去化周期近2年,政策过紧,不利于去化城市库存;②

沈阳房价增速较为平稳,严控政策不宜提前入市。

新开盘项目2个,总去化利率为43.09%,万科长江府开盘当日整体去化率超50%。库存2000多万方,已经连续4个月无新增经营性用地,土拍市场渐冷。

后市预判:

-

供应:

整体市场供应仍将保持温和状态,7月整体供应量将出现放缓状态。

-

成交:

未来沈阳成交面积仍将处于高位,且热点区域热将是购房者关注的焦点。

-

房价:

仍将会出现持续走高态势,短期内的价格回调机率较低

-

热点区域/板块:

将以于洪区、浑南区为重点,其中二环至三环及全运板块热点较高。

楼市现状:

6月,郑州供应成交量环比增加同比下降,日均限签套数不超过5套,项目均价与备案价差距大。本月开盘火爆,整体去化率高达80%,去化表现尚可。6.27出台新政不允许收取价格之外的费用,规定新房备案价不得高于去年10月。

限购区域案场到访量小幅上,环比上涨4%。非限购区案场到访量明显下跌,环比下降50%。市区部分项目全款付款价格较优惠等影响对平原新区客户量冲击较大,到访量呈迅速下降趋势。预计7月开盘积极,出现“以价换量”现象,房价有所松动。

楼市现状:

6月,商品住宅供应量96万方,环比下降26%。案场到访量持续增加,市场表现依然火爆。成交结构以刚需为主,并且改善性需求持续释放。土地市场方面拍地不积极,仅成交一块宗地。

后市预判:

-

供应:

供应出现局部短缺的情况,导致开发商产品推出提前,预计7月份供应量依然较高。

-

成交:

考虑到长春房地产市场购房者恐慌情绪加重,预计成交量将会进一步上涨。

-

热点区域/板块:

目前热点区域仍旧为北湖区域,吉大英才学校今年开学,十一高分校预计明年开学。优质教育资源比较集中。区域内的奥体公园正在施工,北湖快轨预计明年通车运行。

楼市现状:

6月,苏州因政府限价严格,商品住宅成交量持续走低,整体供大于求,成交主要集中在郊区和乡镇地区。本月,苏州市区共17个楼盘18次开盘,多为刚需改善楼盘,整体认购率在60%以上。各房企新拿预售证均有上调房价意愿,但政府“限价”严格。

土地市场方面出让土地经营性土地19宗,其中含住宅类土地8宗,非常火爆。二手房市场6月供销双双增长,成交价格20272元/㎡,保持稳定。

后市预判: