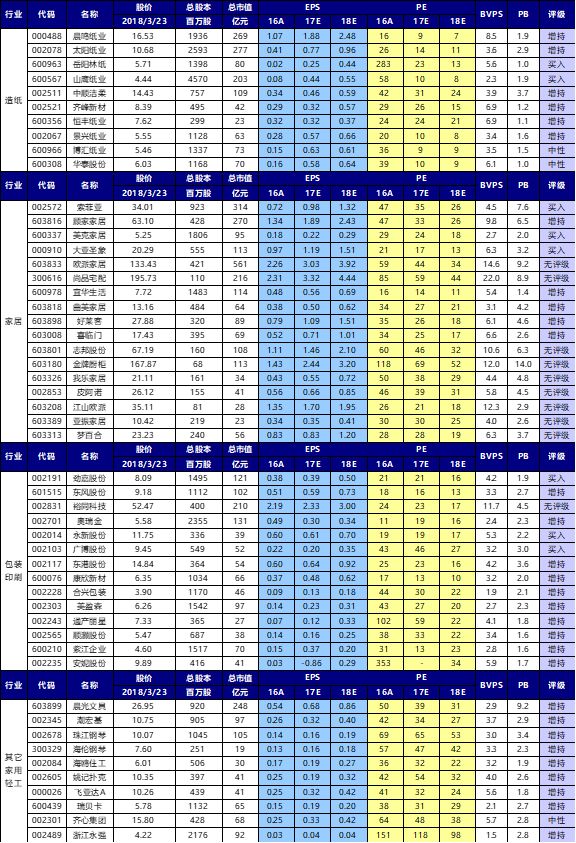

1. 本周推荐及主要观点

2. 调研纪要:喜临门、飞亚达、志邦股份、上海建博会

3. 调研邀请:广州(好莱客、索菲亚)、成都(美克家居、富森美、互联网家装、草根调研)

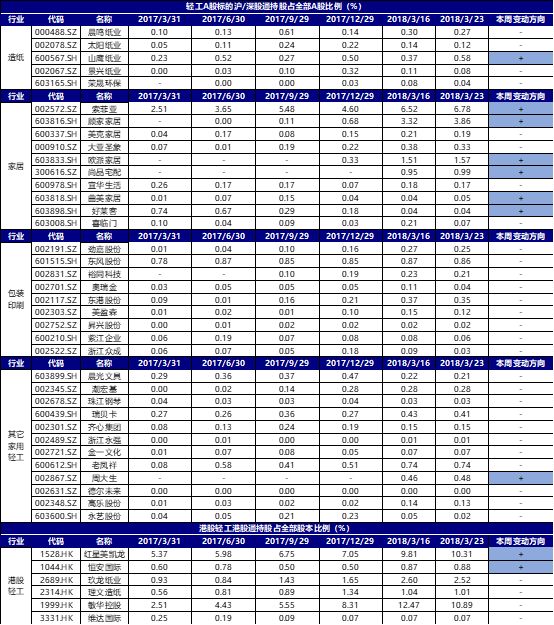

4. 轻工行业沪港通/深港通持股比例变化

5. 轻工行业本周市场表现

6. 轻工行业2017年年报拟披露时间表

7.

轻工行业近期解禁明细表

8.

轻工行业股价安全边际表更新

9.

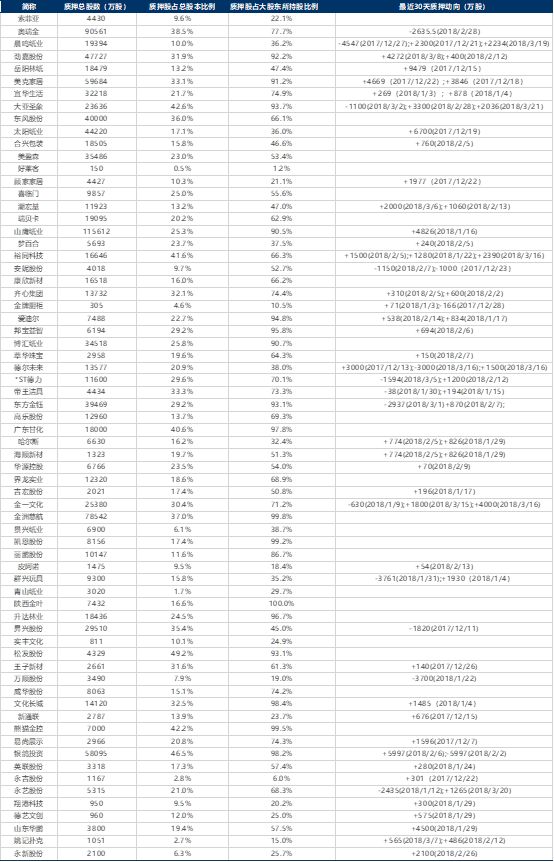

轻工行业第一大股东股权质押情况更新

10. 重点公司盈利预测更新

11. 近期报告

周末对中美贸易战关注升温,对于轻工出口子行业,均为相对成熟稳定的行业,国内生产比较优势明显;且近几年上市公司的发展方向,已从传统OEM出口制造向国内自主品牌转型升级,主要利润增长点也来自国内业务,我们认为贸易战对轻工龙头上市公司的业绩影响并不大。

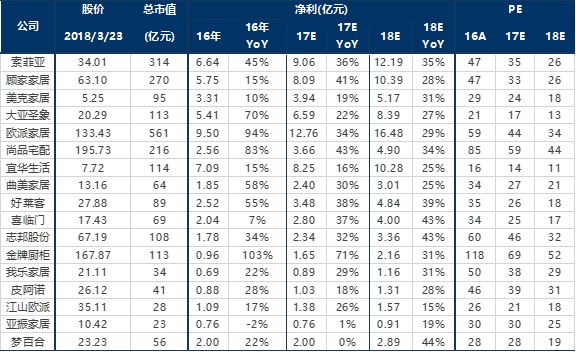

家居:内销自有品牌市场成长空间广阔,未来看点在于产业集中度的提升,比拼的是综合效率的提升,资源向头部品牌不断集中。

龙头从产品设计,品牌营销,渠道招商,生产运营,消费者口碑服务等多个方面均有综合优势,更有望形成强者恒强的口碑积累。

从估值与性价比角度来看,推荐定制家居中的相对估值洼地

索菲亚

,以及成品家居中竞争格局更优的:

美克家居、顾家家居、大亚圣象与喜临门。

春节以后,我们也调研了部分渠道终端以及经销商加盟展会,主要感想:

1

)龙头企业均加强了渠道招商力度,加盟的门槛及对加盟商资质的要求更高,考虑到品类龙头与核心家居建材卖场,商场的良好合作关系,品牌企业加盟的推进落地情况较好

2

)在限购一二线城市,对客流量的争夺越发激烈(但市占率提升依然有很大空间!建材卖场中不知名的品牌仍有很多),未来更强调对客流的深度开发,包括通过提升全屋营销方案提升客单价水平;春节后围绕315促销活动,各家也均推出了定制的全屋套餐,包括:a)索菲亚全屋1111元/平,及无醛板1599元/平;b)欧派家居19800元22平米;c)尚品宅配按建筑套内面积518元/平米,2房套餐46600及3房套餐56800元;d)好莱客颗粒板16800元20平米,19800元23平米;原态无醛板19800元16平米以及24800元20平米。从我们草根了解的情况看,虽然是统一透明的全屋定制套餐,但是终端仍有较多的解释与操作空间;且从经销商效率而言,提升客单价也降低了单个客户的服务成本;现阶段经销商盈利能力变化仍相对可控。

当然也仍需密切关注进一步升级的市场竞争行为(如北京索菲亚推出限时特惠19800,22+22平米套餐),终端竞争加剧将使行业的整合进程提速。长期来看,优异的成本控制力及供应链管理能力,将为上市公司和经销商体系预留足够的盈利空间,也将能在最后的整合进程中胜出。

推荐:定制领域看好龙头凭借柔性化信息化的成本竞争力;以及转型全屋定制后的客单价扩张能力:索菲亚

(产品价格体系与定位调整;加强经销商体系考核,通过全屋套餐提升客单,长期信息化柔性化生产优势构建护城河,

目前股价对应2018年估值26倍,相对于其他定制龙头的估值性价比体现,值得长期布局

),欧派家居、尚品宅配

;成品家居估值相对较低,竞争格局相对稳定,看好:美克家居

(收入逐季提速,持续推进多品牌多品类战略,股权激励增长目标提供安全边际,员工持股计划购买完成)、

大亚圣象

(工装房订单快速增长。多层和三层实木地板占比提升,产品提价及结构升级强化盈利水平。渠道扁平化,未来费用率下降有空间),

顾家家居

(主打产品沙发受益于行业集中度提升,循序渐进拓展品类扩张,通过内生与持续外延夯实打造优势产品矩阵,新品类快速增长,持续外延转型平台型公司有望穿越周期)。

相关公司业绩回顾及估值更新

:

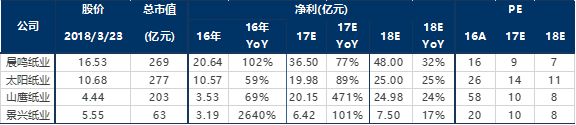

文化纸仍处于提价通道,废纸系淡季平稳,造纸板块全年业绩无忧,精选低估值+18年确定增长的纸企龙头。

价格:本周文化纸价格持平,但4月提价函陆续发出;废纸和箱板瓦楞纸弱势震荡,止跌企稳。

贸易战:

造纸板块进出口占比较小,且和本次征税领域无关联度;如贸易战持续演变导致人民币相对美元升值,因进口浆和废纸因素对纸企有利。

文化纸双胶和铜版景气度最好,4月涨价函陆续发出,纸价依旧看涨。

年前纸厂补贴经销商,2月涨价函未落地,经销商价格倒挂现象缓解,目前纸厂库存合理(双胶纸和铜版纸库存在一周左右,白卡较高),带动3月涨价落地,近期4月涨价函持续发出和涨价落实良性促动,后市依旧看好。

废纸系3-4月淡季,静待5月旺季爆发

。

价格:

短期废纸和箱板瓦楞纸淡季价格震荡,主要系3-4月为淡季,原纸厂废纸采购减少、补贴政策减少,以及部分打包厂加快出货。但混合废纸禁止进口、5万吨产能以下及贸易商进口指标申请限制、含杂率控制0.5%3月1号开始施行、进口许可证将减少废纸进口量及进口指标按季度缓释,为废纸价格提供强支撑。4-5月伴随夏季饮料啤酒包装需求上升,废纸系将迎来旺季。

库存:

目前原纸厂库存处于较低水平(11-12天),基本处于产销平衡状态。

废纸审批:

2018年第八批进口废纸指标下达,共144.18万吨大幅超17年第八批6.2万吨,主要由玖龙(128.5万吨)、理文(15.57万吨)获得。我们一直强调的1)18年废纸指标缓释;2)龙头废纸进口优势强化持续得到验证。

18

年造纸行业业绩无忧,下游消费为主更具成长属性,近期伴随周期回调提供布局良机:纸企整体库存合理,价格17Q4下跌后有反弹空间,龙头纸企内生项目落地/外延并表18年业绩持续增长可期。

重点推荐

文化纸 太阳纸业

(18年共190万吨浆纸新产能落地,20万吨特种纸和木屑半化学浆项目已投产,预计18年业绩28-30亿元);

晨鸣纸业

(17年全年盈利预测36.5亿元,18年100万吨文化纸、35万吨热敏纸、120万吨化学浆、60万吨针叶浆项目持续投产贡献增量,木浆将100%自给);

箱板瓦楞龙头山鹰纸业

(马鞍山和海盐基地业绩高增,湖北基地200多万吨产能预计19-20年释放,新成立重庆子公司布局新基地,收购联盛纸业强化华南市场;包装板块盈利持续提升;拓展环保业务;北欧纸业/联盛纸业并表后增厚18年业绩,有望持续整合行业资源)。

相关公司业绩回顾及估值更新:

包装:原材料端盈利压力缓解,有望提升包装行业盈利水平,看好劲嘉股份

(与贵州茅台技开司签订战略合作协议,切入白酒包装巨大市场空间;烟标行业内生增长恢复,外延整合,其他高端精品包装(如精品烟标,3C包装)等领域积极外延开拓,新型烟草产品储备有望受益于政策东风

(海外iQOS产品销售取得巨大成功

),大健康持续推进)

、东港股份

(电子发票受益政策利好,技术服务类业务(彩票、电子发票、档案存储)齐放量,有望体现盈利弹性)、

裕同科技

(核心客户增长有望提速, 2018年原材料价格及汇率方面不利因素有望扭转,推出员工持股计划)、

合兴包装

(传统业务量价齐升与包装产业供应链云平台放量,收入提速;行业集中度提升带来议价能力提升)、

东风股份

(主业复苏+外延增厚+大消费推进)。

其他轻工:关注增长趋势确定的消费品龙头,享受确定的估值切换。如晨光文具

、

中顺洁柔。

相关公司业绩回顾及估值更新:

喜临门调研纪要

http://dwz.cn/7GhgpD

飞亚达调研纪要

http://dwz.cn/7GhgQ7

志邦股份调研纪要

http://t.cn/Rn0m4Nf

2018

中国建博会(上海)纪要 http://dwz.cn/7F6zmk

广州市调研:

好莱客(603898)

时间:3月27日(周二)下午2点

出席高管:董秘 邓总

索菲亚(002572)

时间:3月28日(周三)下午2点

出席高管:董秘 潘总

-------------------------------------------------------------

成都市调研:

美克家居(600337)体验中心开幕活动

时间:3月28日(周三)上午

富森美(002818)

时间:3月28日(周三)下午

出席高管:董秘 张总

某互联网家装企业

时间:3月29日(周四)下午

出席高管:区域负责人

另:除上述安排外,周二至周四还将安排成都地区家居产业链草根调研

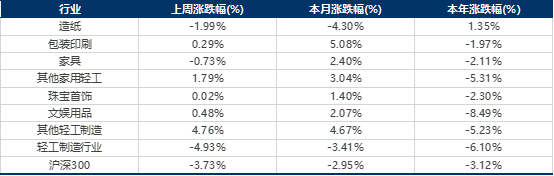

轻工制造行业涨幅前五名是乐凯胶片

(+26.15%)

、我乐家居

(+11.46%)

、德艺文创

(+10.02%)

、新通联

(+9.05%)

、实丰文化

(+5.61%)

;而跌幅前五名是凯恩股份

(-18.38%)

、鸿博股份

(-17.83%)

、永艺股份

(-16.95%)

、冠豪高新

(-15.87%)

、永安林业

(-15.48%)

。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体下跌

4.93%

,跑输市场(同期沪深

300

下跌

3.73%

)。

《山鹰纸业17年报点评:原纸受益行业高景气度,包装盈利全面改善,高盈利特种纸并表,未来盈利稳健上升,维持买入!》2018/3/20

《岳阳林纸(600963)2017年报点评:造纸量价齐升,园林扬帆起航》2018/3/20

《飞亚达A(000026)17年报点评:名表消费回暖势头延续,经营效率持续改善》2018/3/13

《大亚圣象(000910)点评:地板量增+结构升级,工装40%增长亮眼,人造板满产且出血点大幅减亏,非经营能力因素影响短期表观增速》2018/3/12

《永新股份(002014)17年报点评——受益于包装行业洗牌+客户产品结构优化,公司业绩稳中有升》2018/3/7

《

美克家居(600337)——完成实施首次回购股份,凸显可持续发展动力》2018/3/6

《索菲亚(002572)17年业绩快报点评:产品定价、渠道管理调整进行时,Q4阶段性低点不改长期向上趋势》2018/2/28

《中顺洁柔(002511)17年业绩快报点评:渠道和产能双向驱动业绩提升,深度绑定彰显长期发展信心》2018/2/28

《顾家家居(603816)——出资1.98亿间接入股居然之家,参与布局互联网新零售家居》2018/2/26

《2017年轻工造纸行业年报业绩前瞻——家居造纸快速增长,包装盈利整体承压》2018/2/12

《轻工行业点评:阿里巴巴入股居然之家,开启布局家居新零售时代,家居行业整合进程加快》2018/2/12

《劲嘉股份(002191)点评:公司回购股份彰显未来发展信心,大包装和大健康业务持续推进》2018/2/12

《劲嘉股份(002191)18Q1业绩预告点评:烟标和精品包装订单驱动,18Q1单季业绩提速显著》2018/2/1

《劲嘉股份(002191)2017业绩预告点评:烟标主业复苏,精品包装推进,经营企稳回升》2018/1/30

《岳阳林纸(600963)17年业绩预告点评:业绩大幅增长,造纸量价齐升、园林业务增量共振》2018/1/30

《晨鸣纸业(000488)点评:17年业绩高增长,18年新项目持续落地带来龙头戴维斯双击,上调18年盈利预测,维持增持》2018/1/18

《山鹰纸业(600567)点评:17年收购标的与公司资源互补,业绩高弹性,媒体质疑不攻自破,维持买入》2018/1/17

《行业点评:进口废纸含杂率确定0.5%,推动废纸价格上涨并向纸浆传导,利好龙头企业》2018/1/12

《顾家家居(603816)点评:与黄冈签订合作框架协议,产能补充升级再下一城》2018/1/11

《美克家居(600337)点评:收购海外公司,全球配置驱动制造及品牌协同效应》2018/1/9

《顾家家居(603816)点评:与意大利家居龙头Natuzzi签订合作框架协议,持续丰富品牌梯度》2018/1/9

《索菲亚(002572)点评:经销商持股彰显长期发展信心,实现产业链利益分享,协同发展》2018/1/2

《岳阳林纸(600963)点评:预中标宁波梅山保税港PPP项目,园林业务持续落地推进,18年盈利转化更有保障》2017/12/28

《劲嘉股份(002191)点评:与贵州茅台技术开发公司战略合作,标杆效应开启酒包业务长期想象空间》2017/12/25

《山鹰纸业(600567)点评:收购联盛纸业100%股权,全国产能布局和产业链整合再下一城,维持买入》2017/12/21

《索菲亚(002572)点评:员工持股完成彰显公司未来信心,信息化柔性化打造长期竞争优势》2017/12/20

《珠江钢琴(002678)点评:子公司艾茉森完成增资扩股暨引入战投及员工持股,成为未来发展新增长点》2017/12/5

《喜临门(603008)点评报告:收购沙发生产商米兰映像,产品与渠道协同效应发挥,软体家具综合生产商厚积薄发》2017/12/3

《2018年度轻工制造行业投资策略——关注行业成长空间,把握竞争格局优化》2017/11/21

《岳阳林纸(600963)点评:签署北海水环境投资合作框架协议,生态环保持续布局》2017/11/21

《2017年轻工造纸三季报业绩回顾——家居和造纸板块持续高增长,龙头优势凸显,包装行业弱复苏趋势》2017/11/13

《劲嘉股份(002191)点评:3年期定增顺利完成,与复星强强联手,促进大包装、大健康持续发展》2017/11/2