公募基金结构概览

——上周流动性评级为C

天风策略:刘晨明,徐彪,肖超虎

报告联系人:许向真

本文数据及大资管相关报告、课题联系:许向真/13264560704。

我国公募基金诞生于1998年,迄今为止整整20年,在这个发展过程中,基金的类型也越来越丰富。早期封闭式基金盘踞市场的局面被扭转,开放式基金逐渐主导市场。早期以高风险的股票型基金为主的格局,也逐渐发散,混合型基金、债券型基金、货币型基金、另类投资基金等百花齐放。

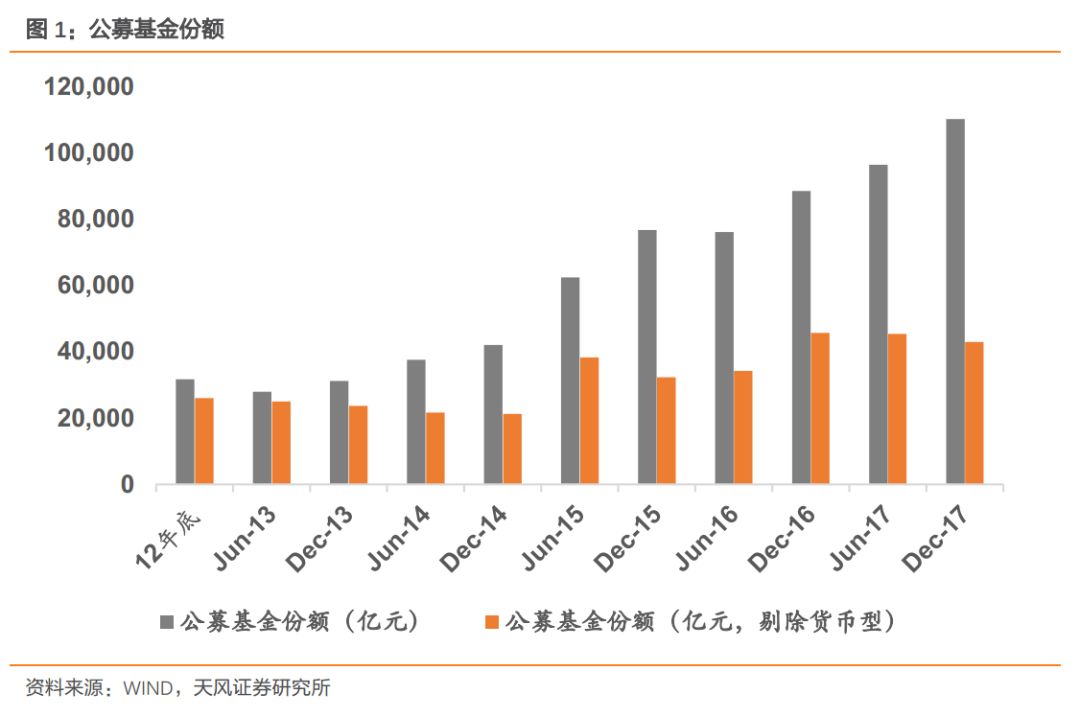

数据显示,截止17年12月底,我国公募基金管理机构管理的公募基金4841只,份额超过11.0万亿。相比于16年底的9.6万亿,过去一年份额增长了24.6%,较为可观。其中货币型基金的扩张尤其显著,份额全年增长57.4%。最新披露的18年1月数据显示,公募基金4906只,份额11.57万亿,同比增43%,很大程度反映了年初公募发行热的状况。

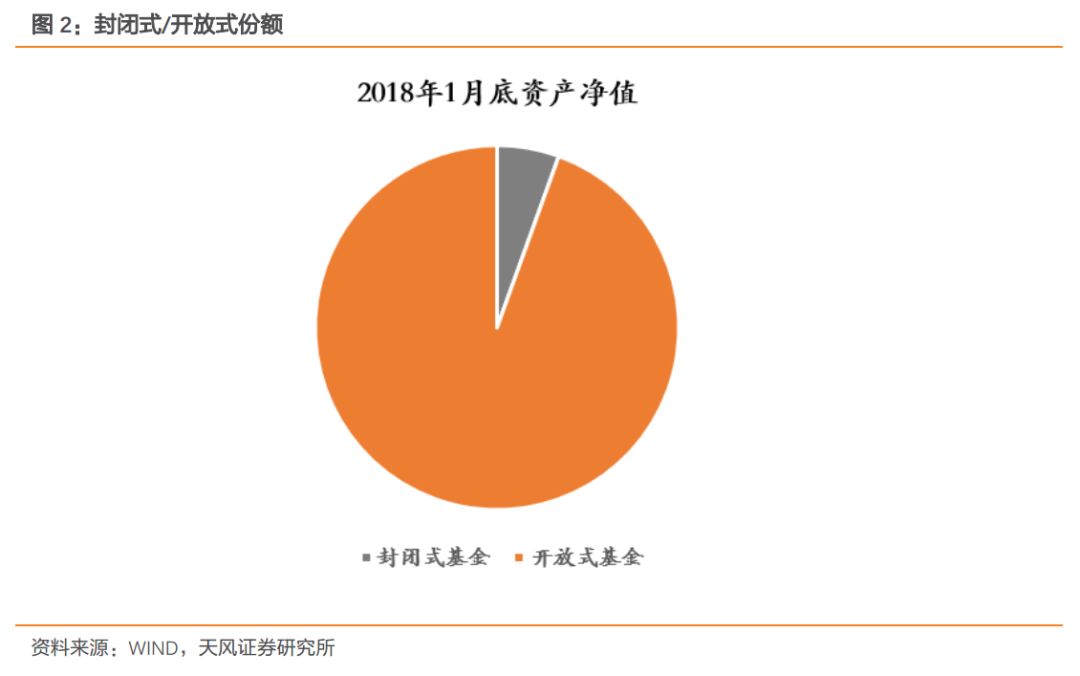

截止18年1月底封闭式基金资产净值6718亿,占比5.5%;开放式基金资产净值114984亿,占比94.5%。

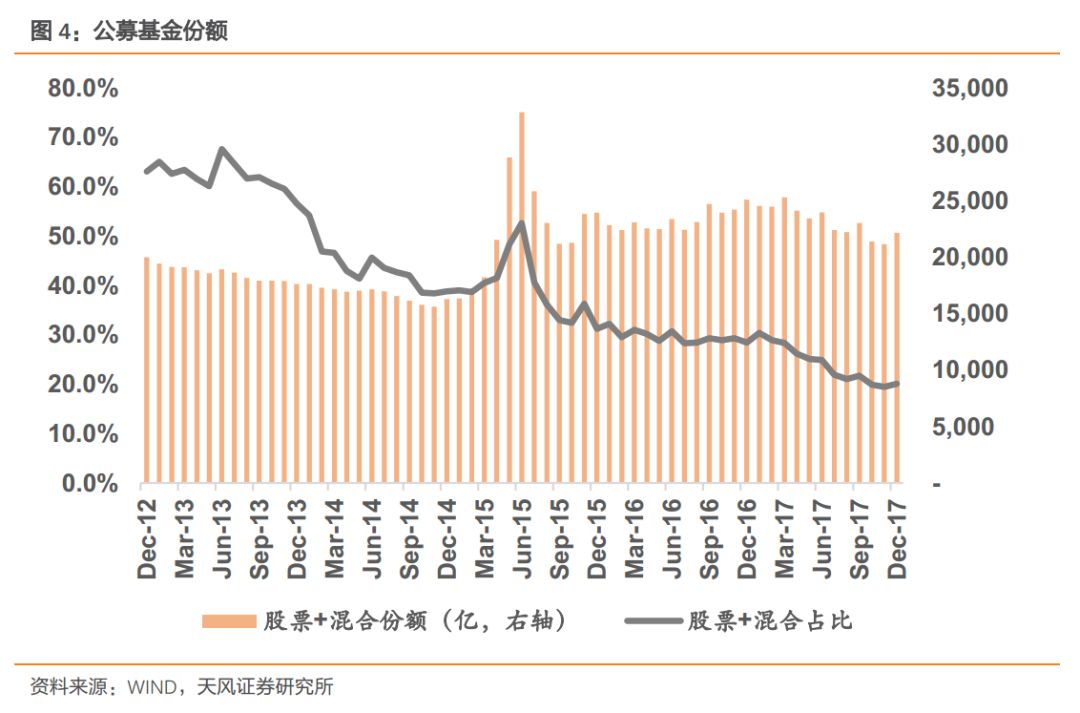

开放型基金结构变迁如下,可以看到股票型基金占比明显下降,混合型基金和债券型也在近两年有所下降,而货币基金则在这两年快速壮大。

仅看权益类基金,公募偏股型(股票+混合)规模在07年、09年和15年有过三轮快速增长,但股灾之后基本不再增长,其占所有公募基金的比重也在不断下降。

但是18年往后,在大资管的背景下,权益类公募产品有望迎来新一轮增长。以往居民资产有相当一部分配置在地产和银行理财里,但面临楼市流动性下降和“房住不炒”的政策引导,同时大资管背景下银行理财的投资范围受规范、刚兑被逐步打破,资金有望流入权益类市场。另一方面,资管新规里对各类细分产品进行统一规范,但对公募产品在投资范围、嵌套等规定上相对宽松,这也提高了公募产品的吸引力,则其中会有增量资金配置到权益市场。

下表选取关乎股市流动性的15个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分140分,最低28分)。最终通过加权来获得综合评级。

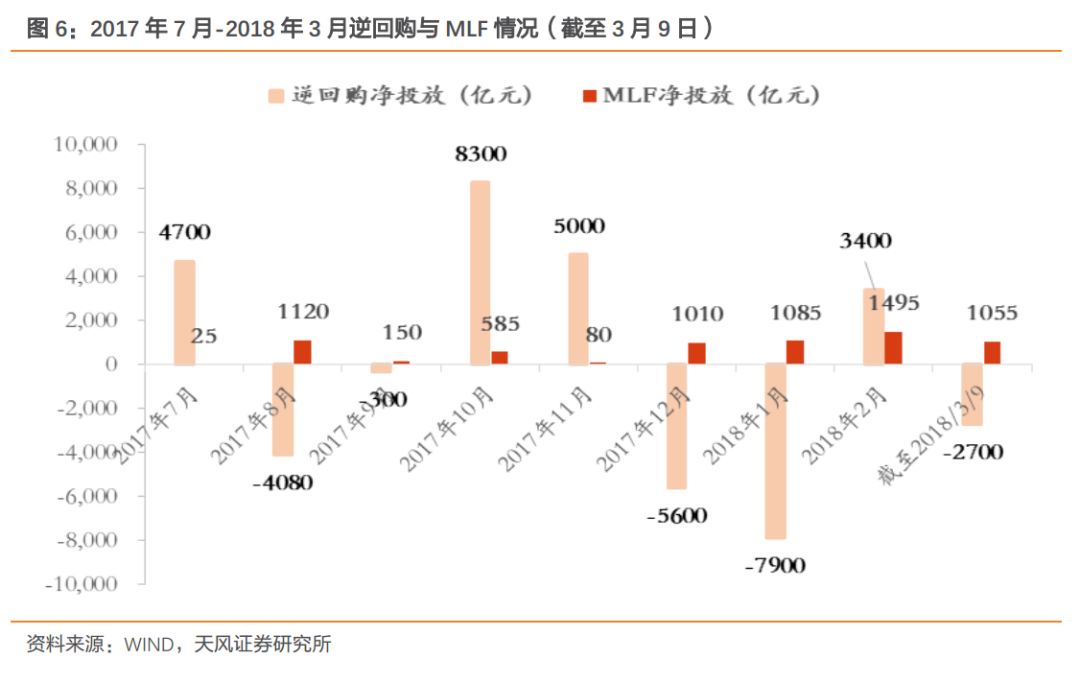

逆回购净投放增加,资金利率小幅回升:

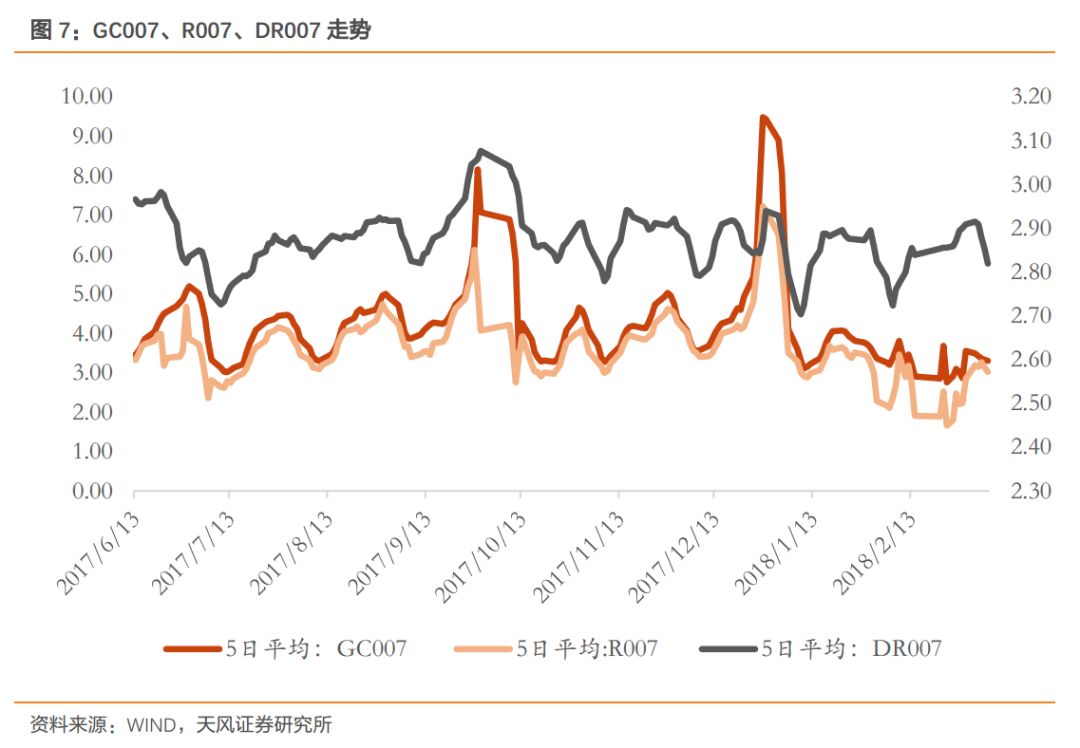

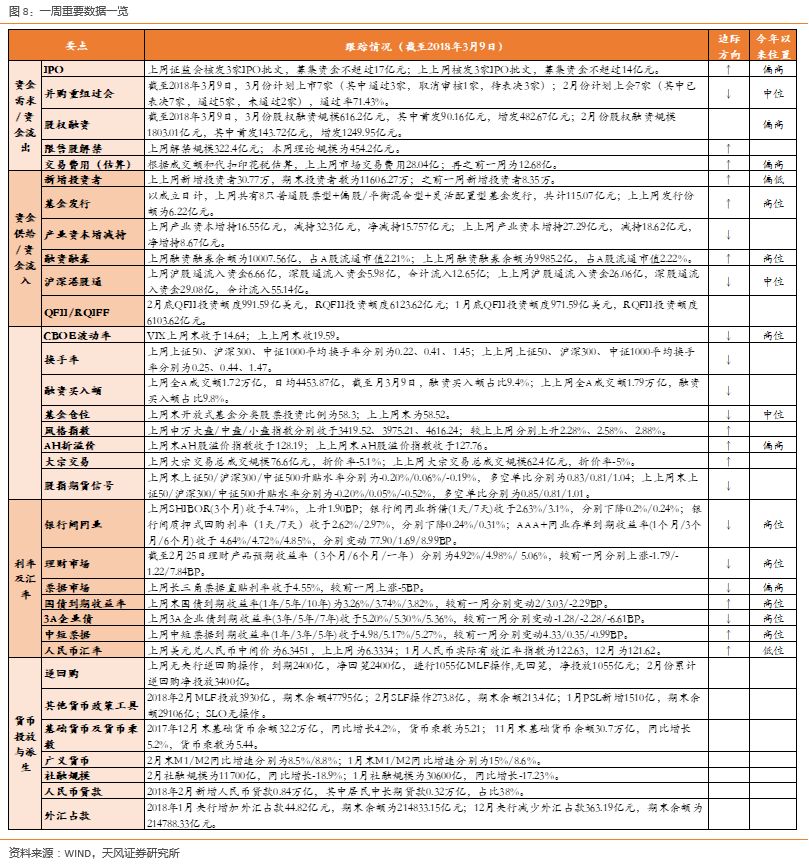

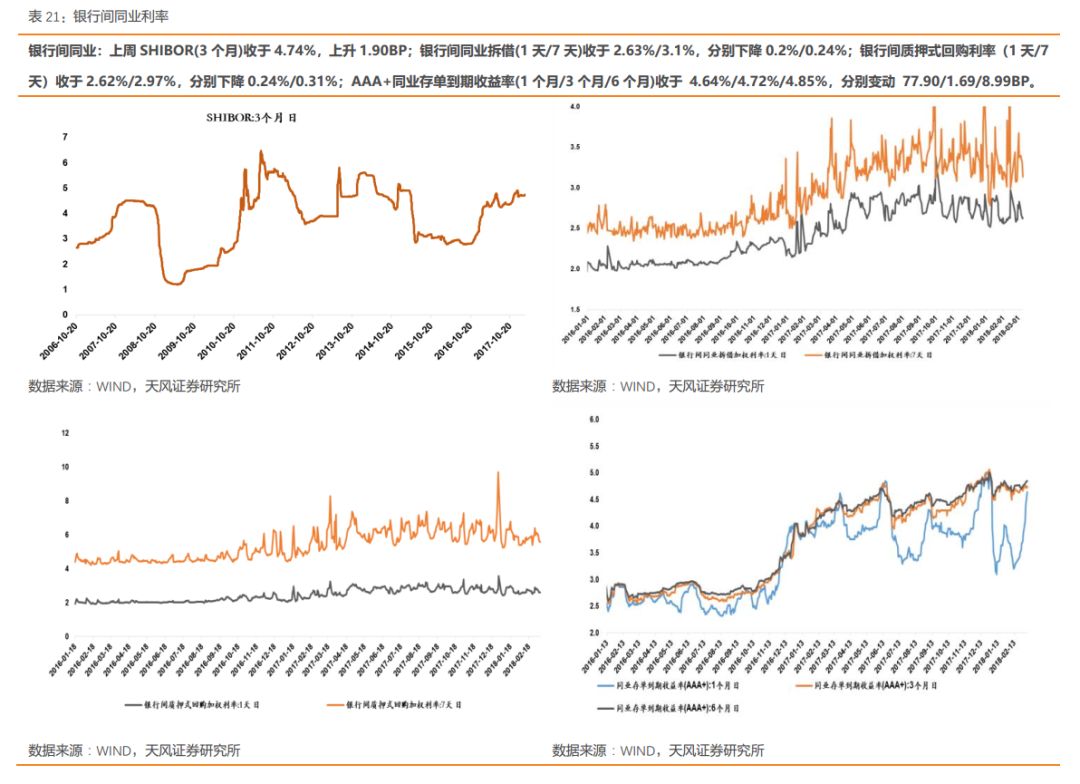

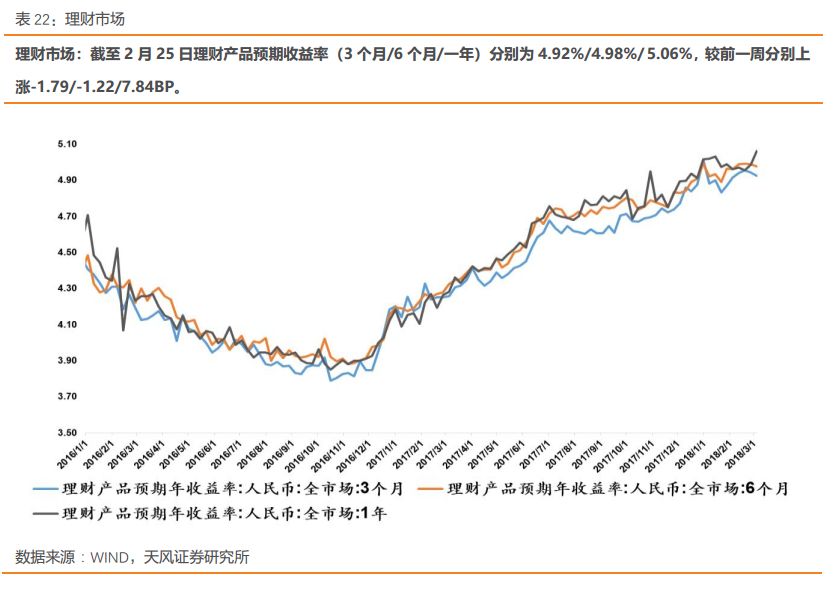

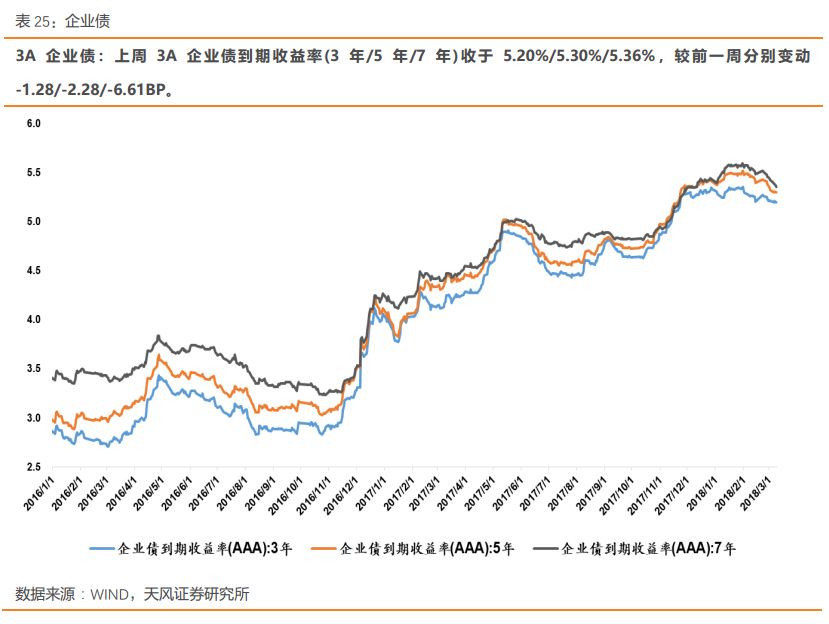

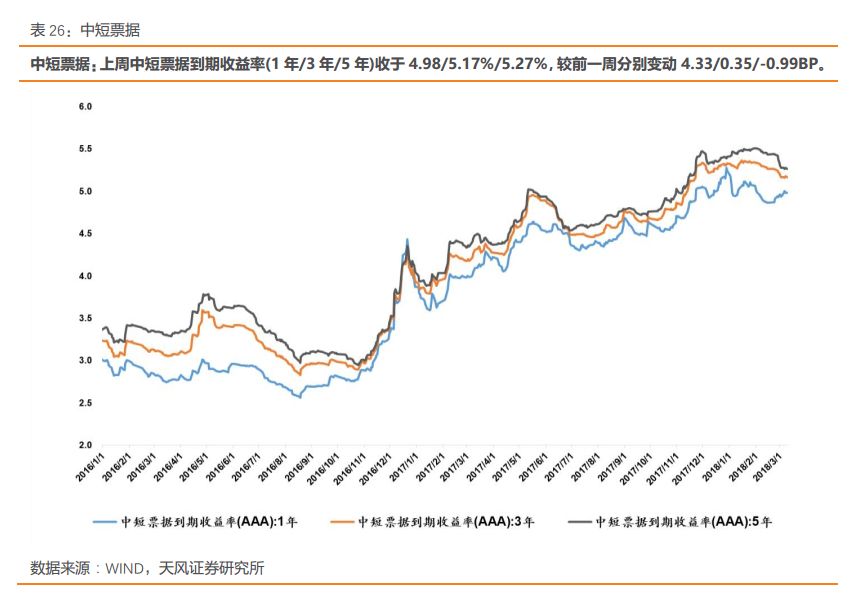

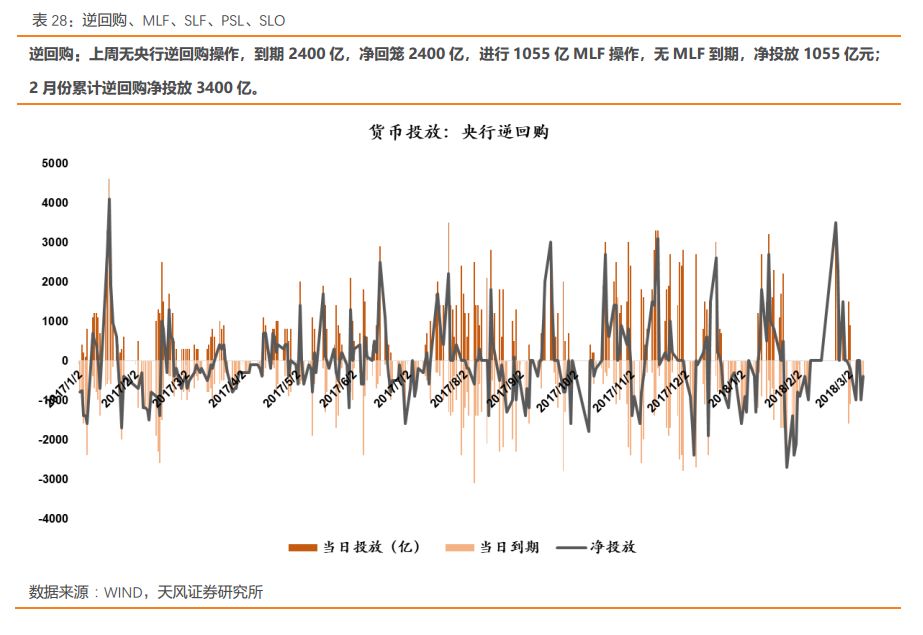

上周无央行逆回购操作,到期2400亿,净回笼2400亿,进行1055亿MLF操作,无MLF到期,净投放1055亿元;2月份累计逆回购净投放3400亿。数据上看,上周SHIBOR(3个月)收于4.74%,上升1.90BP;银行间同业拆借(1天/7天)收于2.63%/3.1%,分别下降0.2%/0.24%;银行间质押式回购利率(1天/7天)收于2.62%/2.97%,分别下降0.24%/0.31%;AAA+同业存单到期收益率(1个月/3个月/6个月)收于 4.64%/4.72%/4.85%,分别变动 77.90/1.69/8.99BP。上周3A企业债到期收益率(3年/5年/7年)收于5.20%/5.30%/5.36%,较前一周分别变动-1.28/-2.28/-6.61BP。上周中短票据到期收益率(1年/3年/5年)收于4.98/5.17%/5.27%,较前一周分别变动4.33/0.35/-0.99BP。上周长三角票据直贴利率收于4.55%,较前一周上涨-5BP。上周末国债到期收益率(1年/5年/10年)为3.26%/3.74%/3.82%,较前一周分别变动2/3.03/-2.29BP。

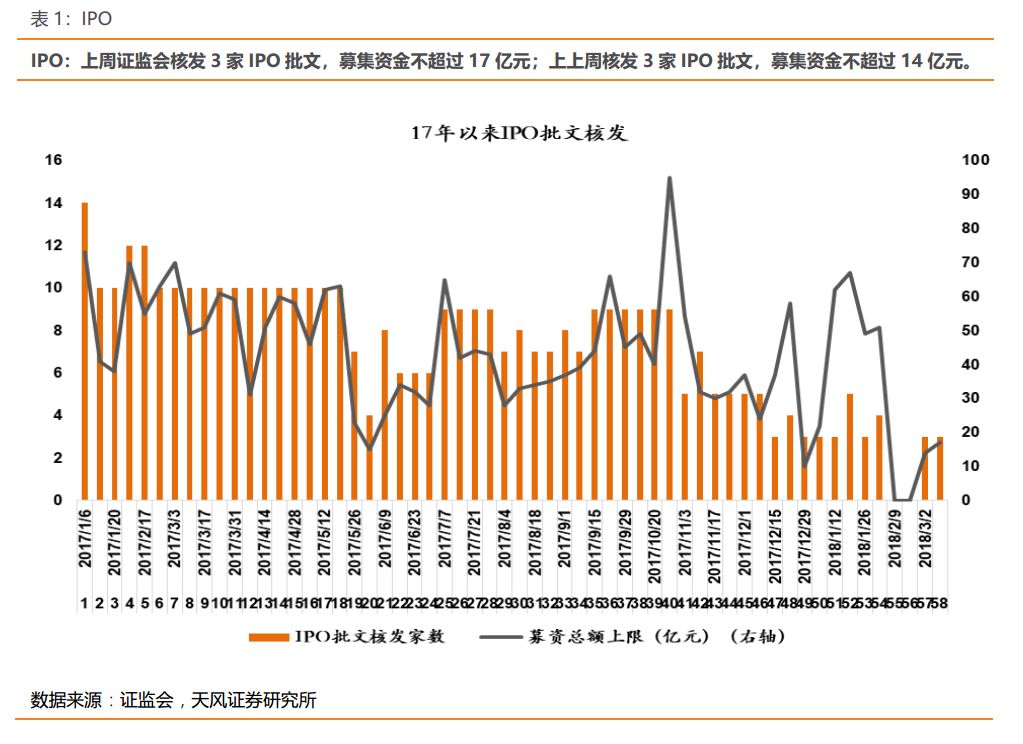

IPO核发保持稳定,基金发行量明显回升:

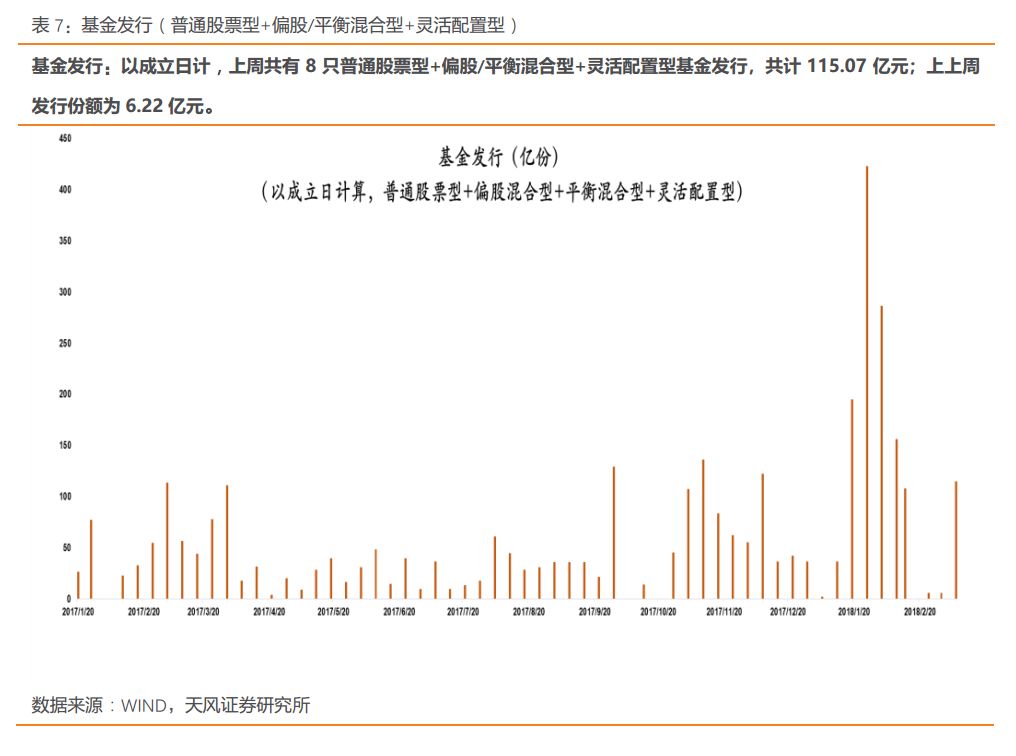

上周证监会核发3家IPO批文,募集资金不超过17亿元;上上周核发3家IPO批文,募集资金不超过14亿元。以成立日计,上周共有8只普通股票型+偏股/平衡混合型+灵活配置型基金发行,共计115.07亿元;上上周发行份额为6.22亿元。

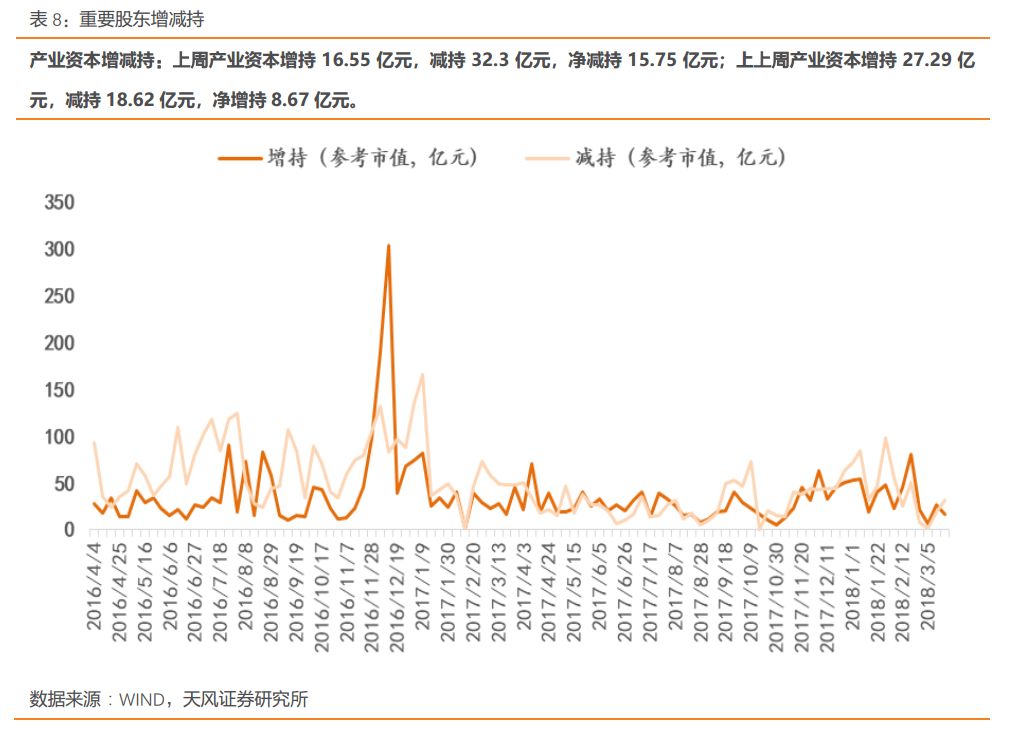

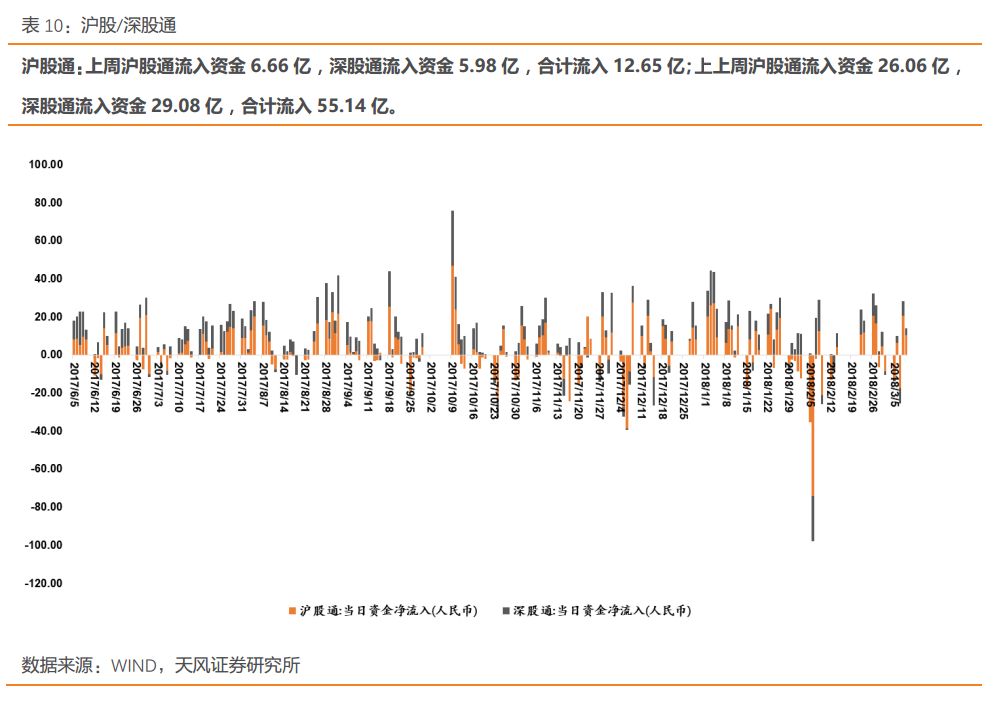

产业资本由增转减,沪深股通资金回流增加:

上周产业资本增持16.55亿元,减持32.3亿元,净减持15.75亿元;上上周产业资本增持27.29亿元,减持18.62亿元,净增持8.67亿元。上周沪股通流入资金6.66亿,深股通流入资金5.98亿,合计流入12.65亿;上上周沪股通流入资金26.06亿,深股通流入资金29.08亿,合计流入55.14亿。

市场活跃度方面:

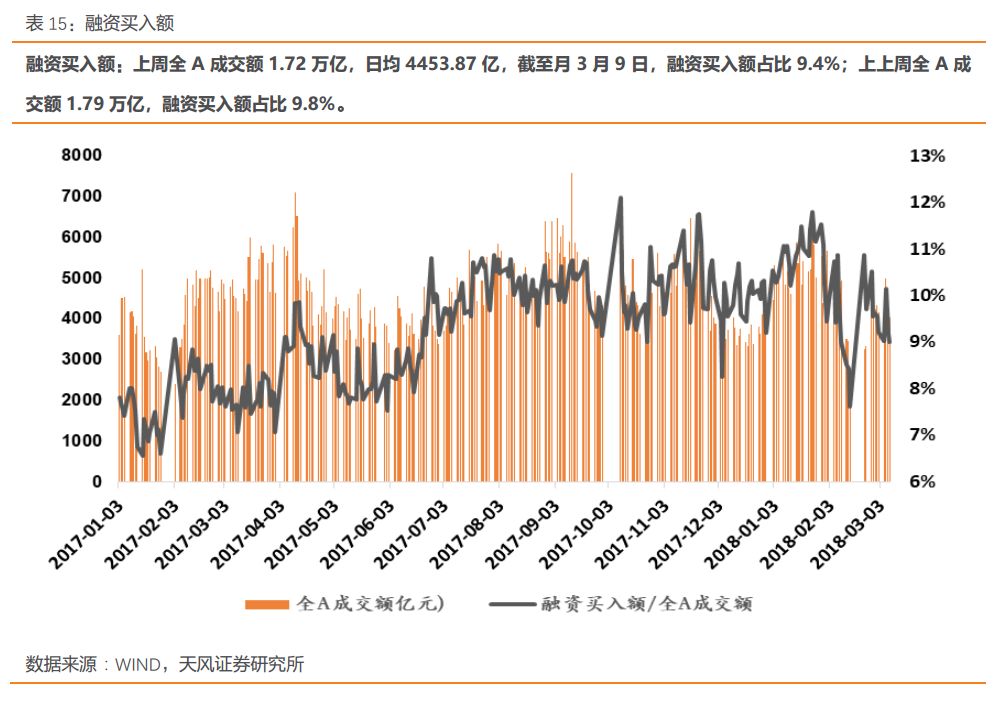

上周融资融券余额为10007.56亿,占A股流通市值2.21%;上上周融资融券余额为9985.2亿,占A股流通市值2.22%。上周全A成交额1.72万亿,日均4453.87亿,截至月3月9日,融资买入额占比9.4%;上上周日均成交额4398.62万亿,(2月平均为4311.52亿元,1月平均5194.24亿元)。

其他我们重点关注的指标里:

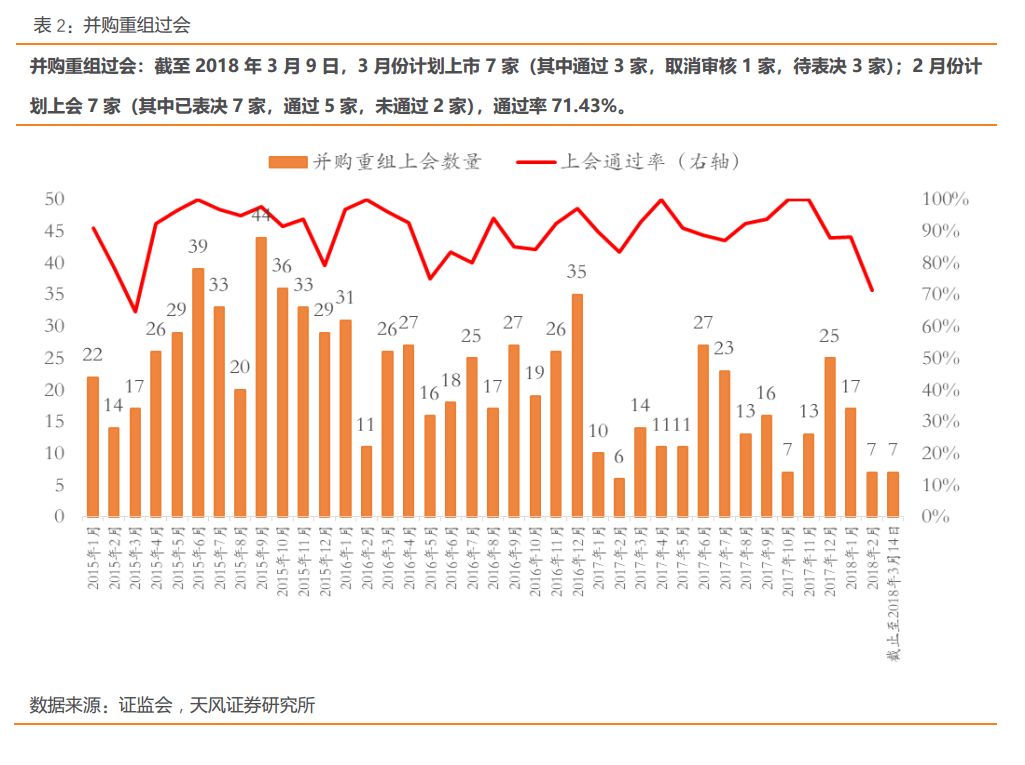

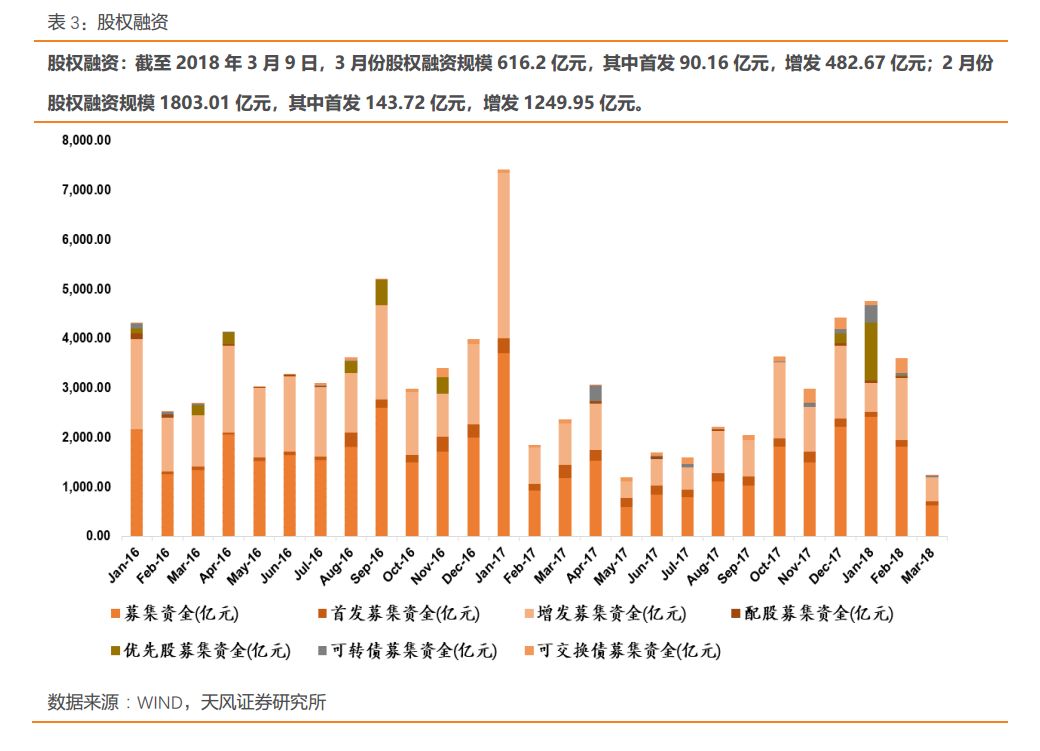

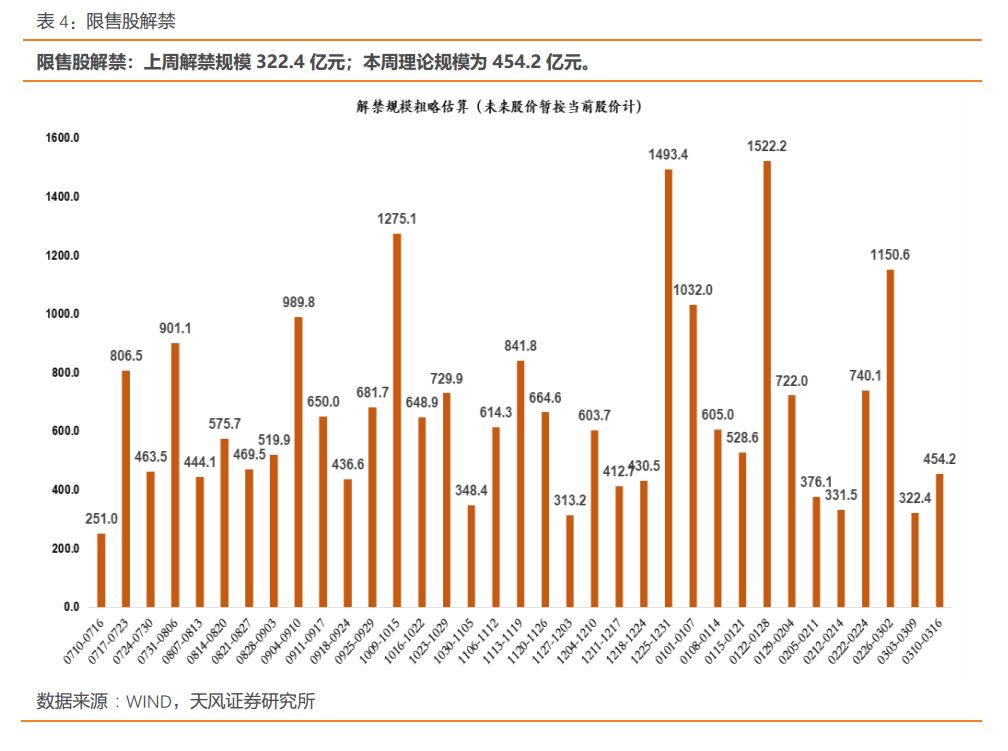

截至2018年3月9日,3月份股权融资规模616.2亿元,其中首发90.16亿元,增发482.67亿元。(2月份股权融资规模1803.01亿元)。截至2018年3月9日,3月份计划上市7家(其中通过3家,取消审核1家,待表决3家);2月份计划上会7家(其中已表决7家,通过5家,未通过2家),通过率71.43%。上周上周解禁规模322.4亿元;本周理论规模为454.2亿元。

一周重要数据一览

说明:

①

“边际方向”

代表本周相对于上周的变化,箭头仅代表数字的变动方向,对流动性的影响方向需根据具体指标含义判断。

②

“今年以来位置”

表示指标在今年以来走势的相对位置。

详细图表及说明

1

、资金需求

/

资金流出

1.1

股权融资

/

并购重组

跟踪指标:IPO、并购重组过会、全市场股权融资规模

1.2

限售解禁

跟踪指标:限售股解禁

1.3

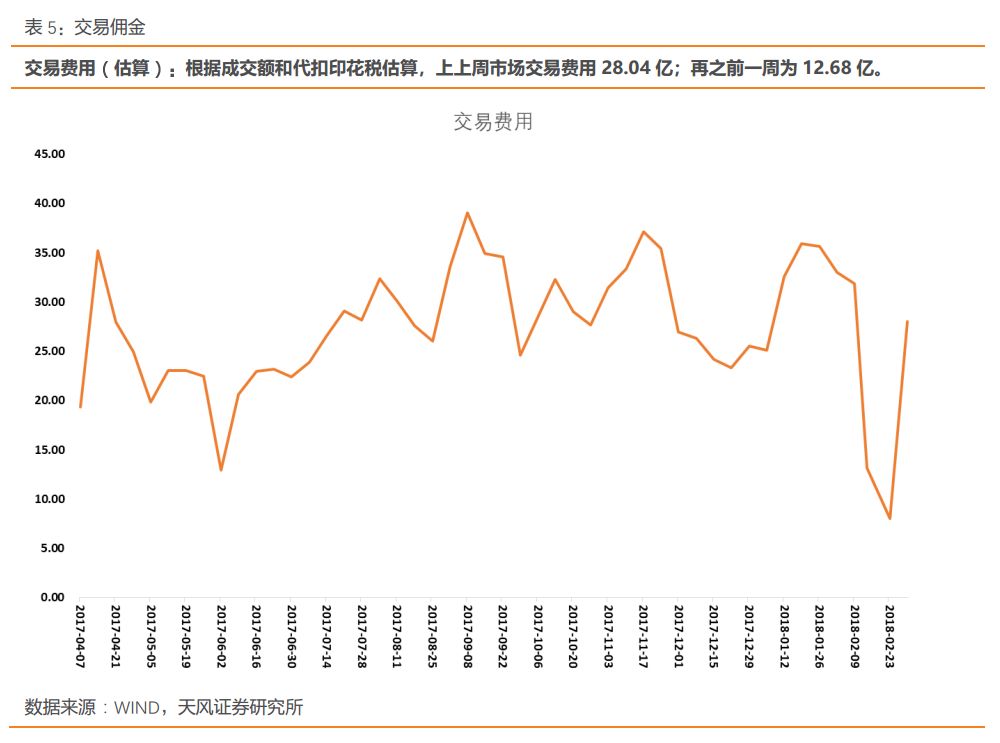

交易费用

跟踪指标:交易佣金和印花税

2

、资金供给

/

资金流入

2.1

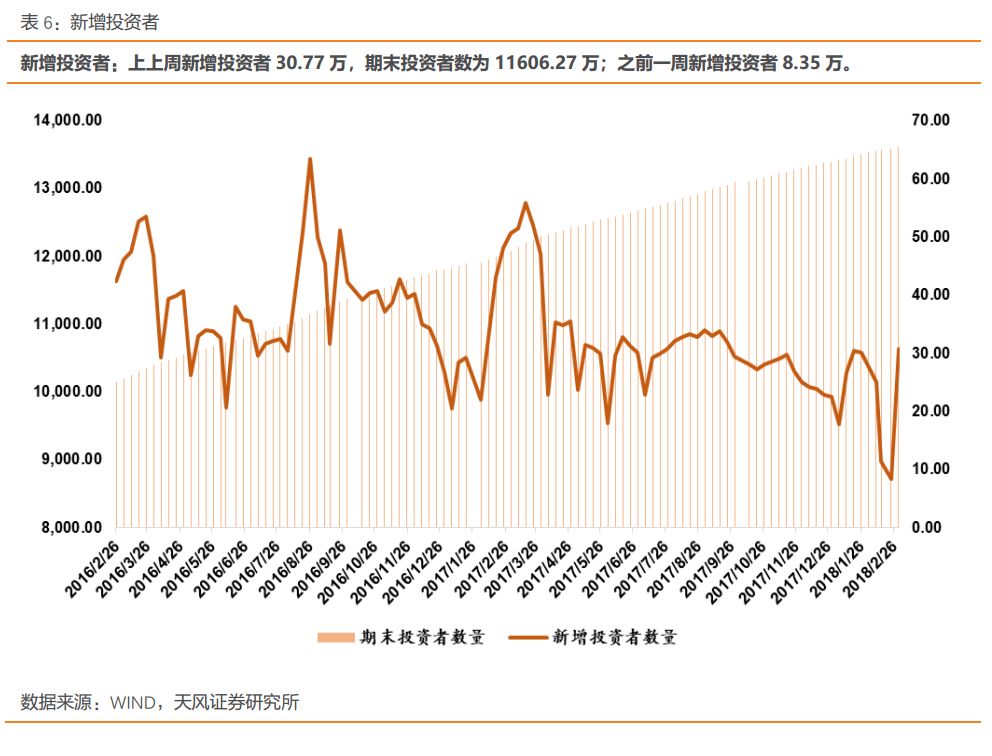

市场交易

跟踪指标:新增投资者

2.2

基金发行

(普通股票型

+

部分混合型基金)

跟踪指标:基金发行(

普通股票型+偏股/平衡混合型+灵活配置型)

2.3

产业资本增减持

跟踪指标:重要股东增减持

2.4

杠杆资金(两融)

跟踪指标:融资融券

2.5

海外资金

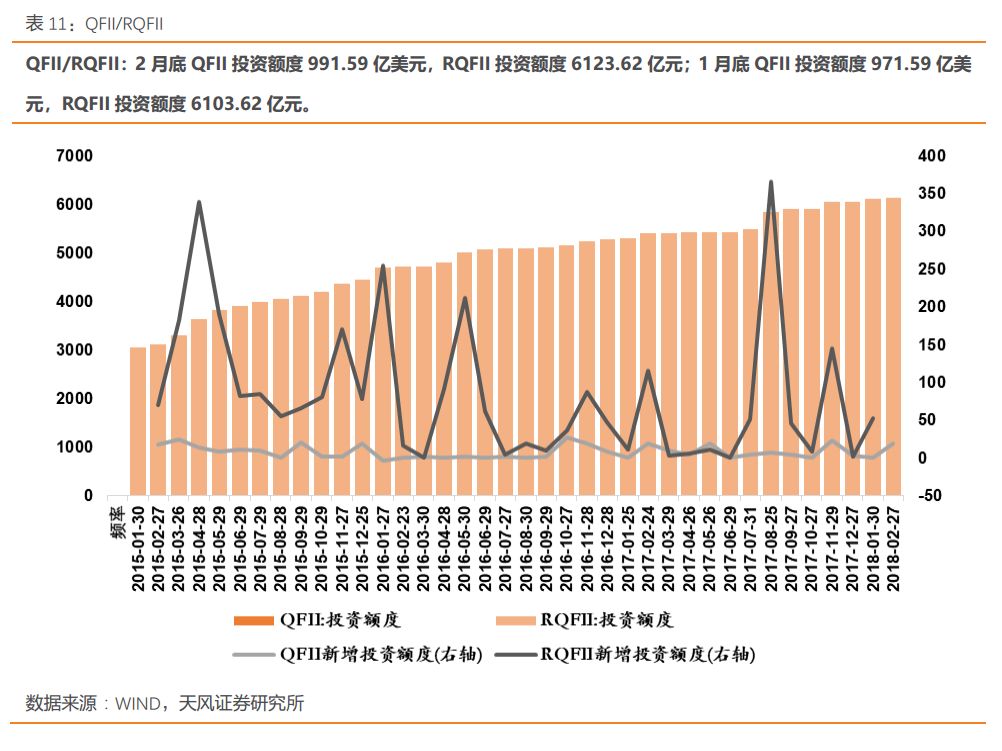

跟踪指标:沪深港股通、QFII/RQFII

2.6

资金流入板块分布

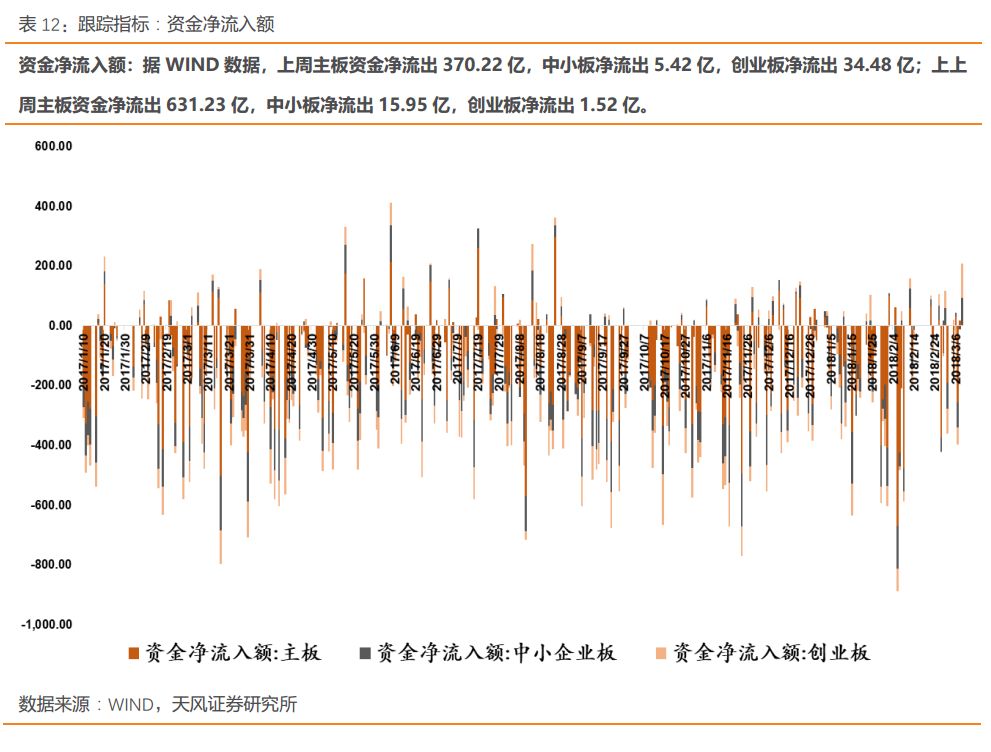

跟踪指标:资金净流入额

3

、市场情绪

/

赚钱效应

3.1

波动率

/

风险

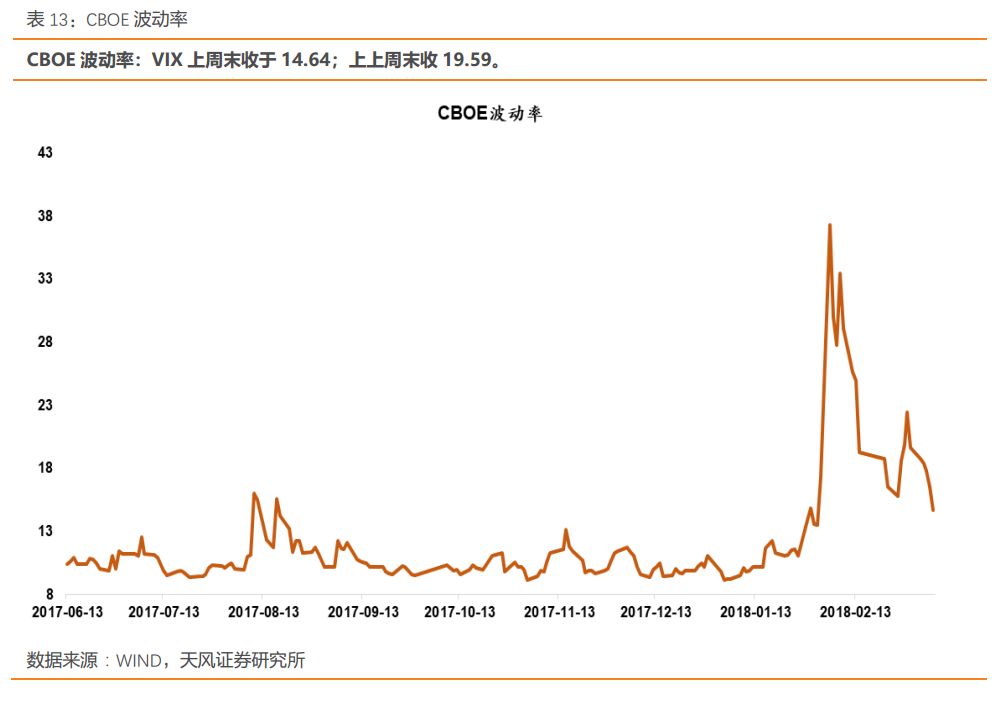

跟踪指标:上证50ETF波动率、CBOE波动率

3.2

参与度

/

活跃度

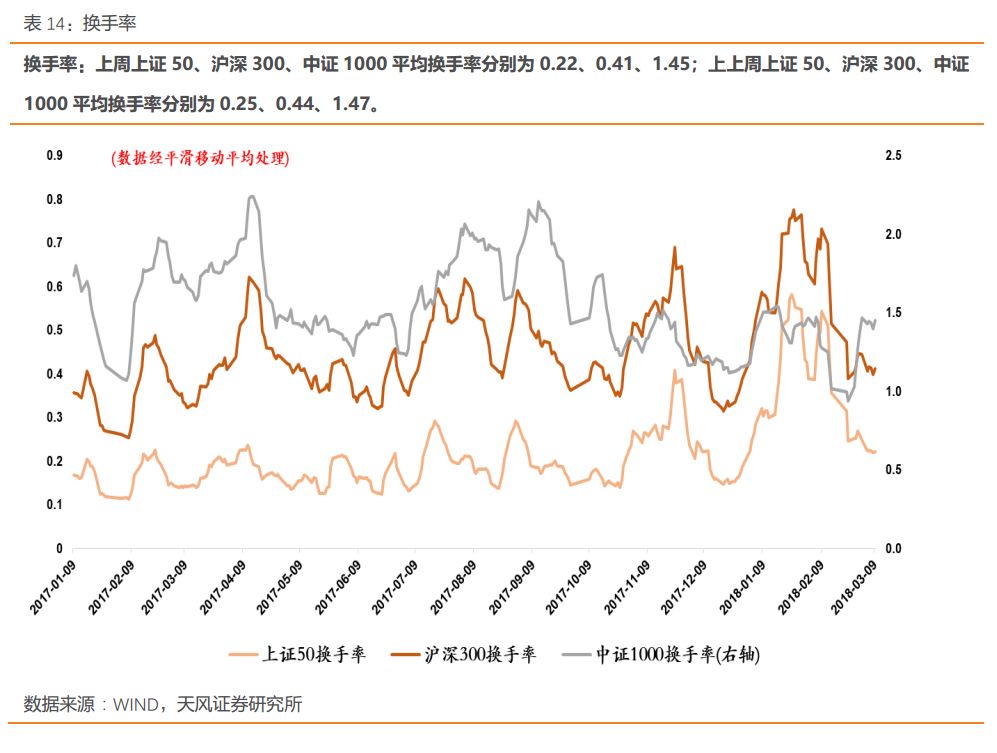

跟踪指标:换手率、融资买入额、开放式基金股票投资比例

3.3

风格指数

跟踪指标:申万大盘/中盘/小盘指数

3.4

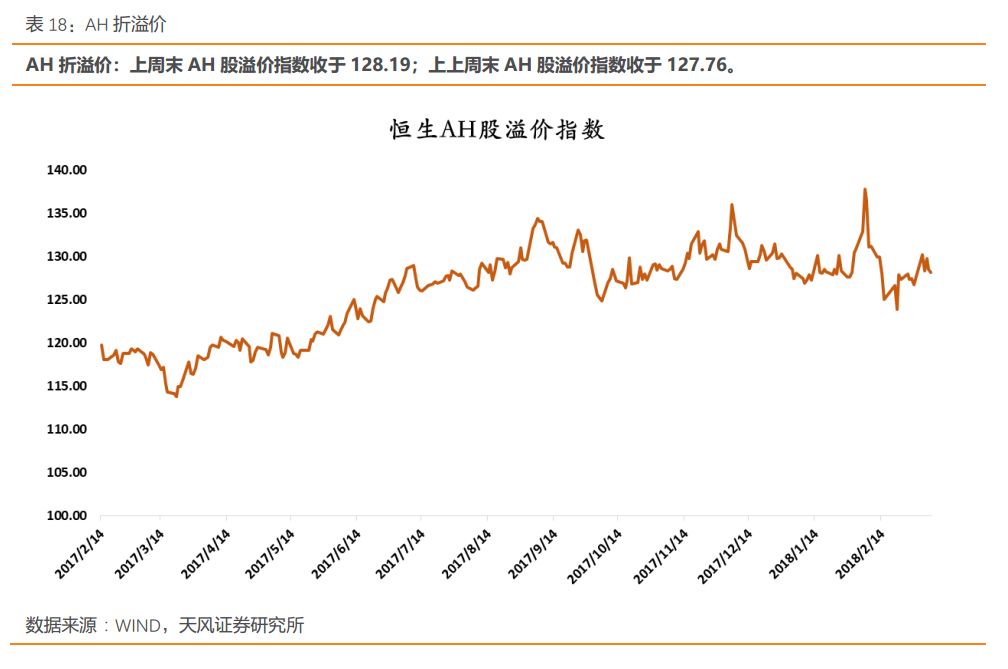

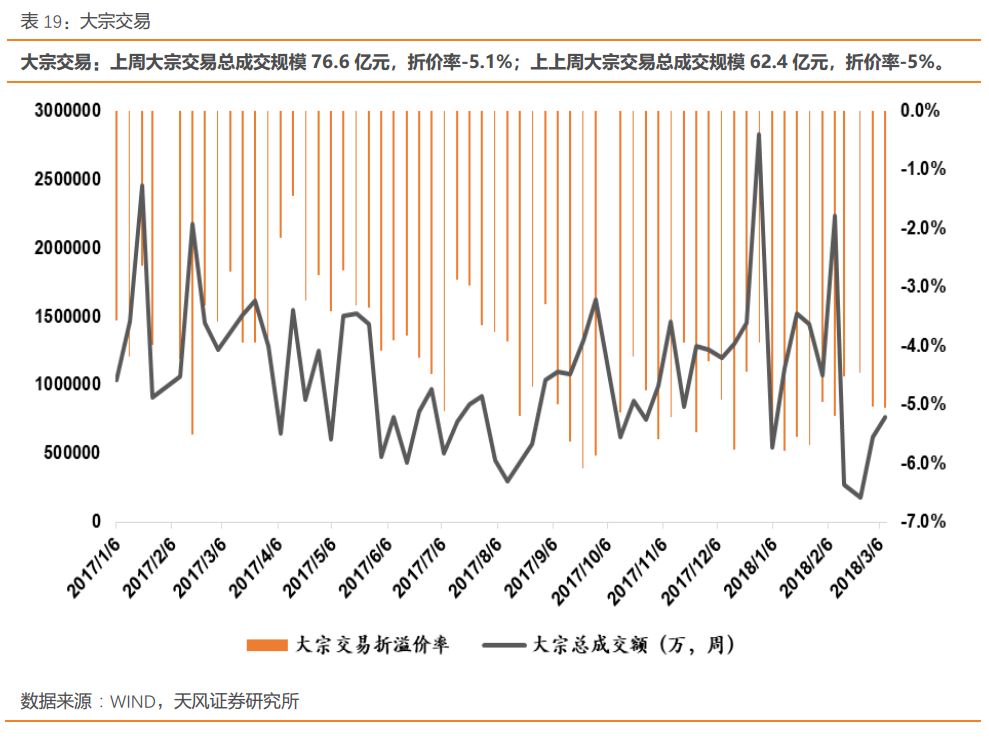

折溢价

跟踪指标:AH折溢价、大宗交易

3.5

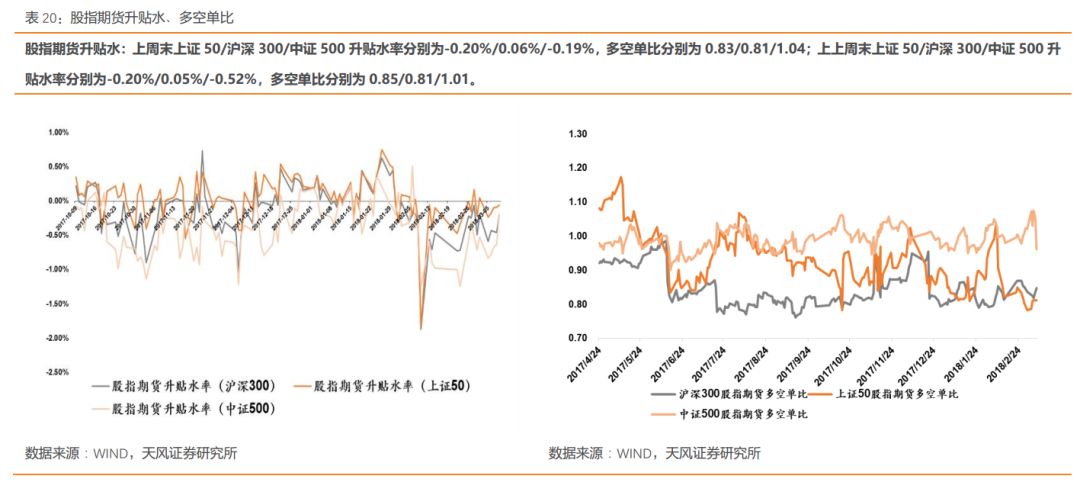

股指期货信号

跟踪指标:股指期货升贴水、多空单比

4

、利率及汇率

4.1

短端:货币市场

跟踪指标:银行间同业利率、理财产品收益率、票据直贴收益率

4.2

中长端:国债

/

企业债市场

跟踪指标:国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3

外汇市场

跟踪指标:人民币汇率

5

、货币投放与派生

5.1

央行流动性管理

跟踪指标:逆回购、MLF、SLF、PSL、SLO

5.2

基础货币及广义货币

跟踪指标:基础货币、广义货币

5.3

货币供应渠道

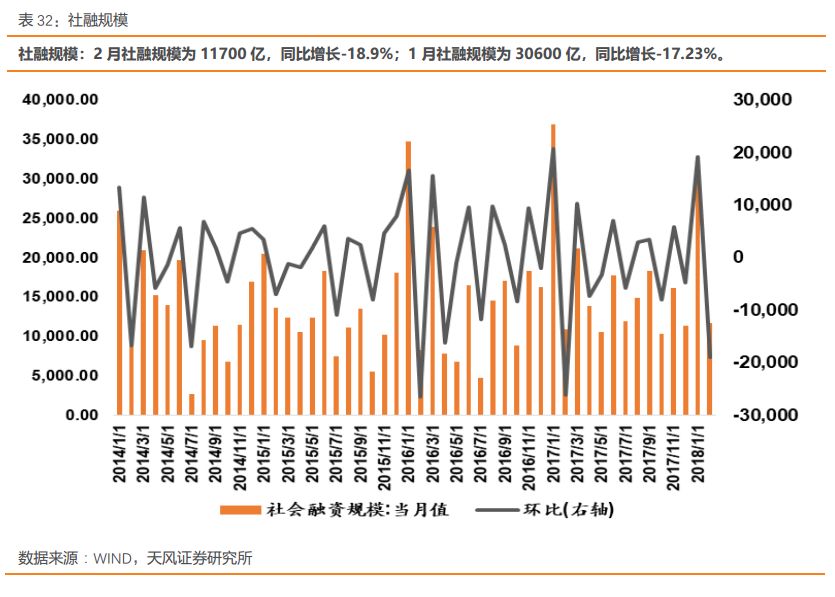

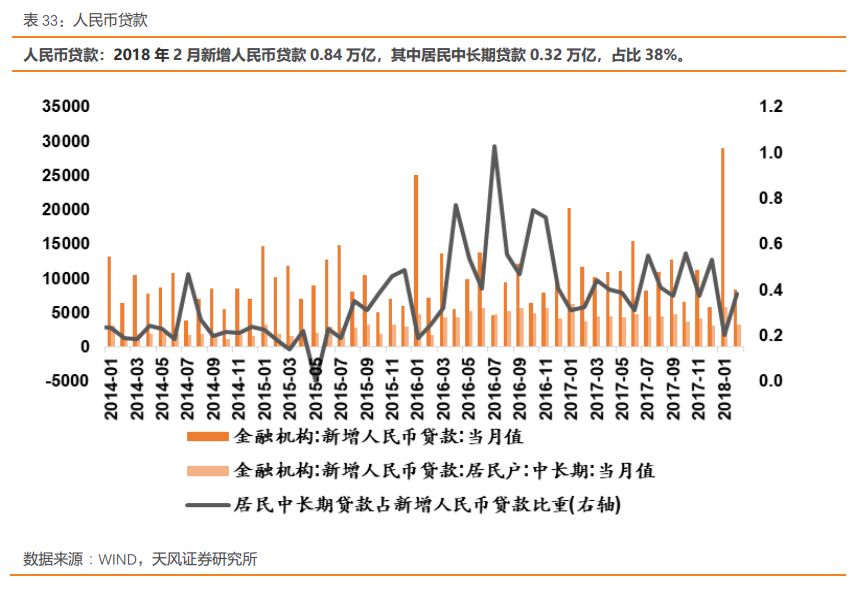

跟踪指标:社融规模、人民币贷款、外汇占款