核心假设:

(

1

)所有机械行业原来销项税率

16%

,进项税率

16%

(新销项、进项税率为

13%

);

(

2

)教育费附加税率

3%

、地方教育费附加

2%

,城建税

7%

;

(

3

)机械行业为中游公司,简化复杂产品结构,假设只销售一件产品,产品不含税价格为

P

,则原需交增值税进项税额为

0.16*P

,含税价格为

1.16*P

,成本不含税价为

C

,销项税额为

0.16*C

,原材料价格为

1.16*C

。

机械行业为中游行业,在增值税变动时,对上下游议价能力强弱,决定了是否能变相涨价进而获得超额收益,分得产业链上下游的红利。

如对下游较为强势,则会选择销售产品价格不变或者小幅下降,那么下游的实际成本就会提升;如对下游较为弱势,则会根据不含税价格及新增值税率调整含税价格,下游的实际成本则不会改变,对上游不同定价策略亦是如此。由此可产生四种博弈的极端假设

。

(

1

)假设一:

机械行业各公司购买原材料不含税价格和销售产品不含税价格均不改变。这表示公司对下游非常弱势,对上游非常强势。

(

2

)假设二:

购买原材料含税价格不变,销售产品不含税价格不变。表示公司对下游非常弱势,对上游也非常弱势。

(

3

)假设三:

购买原材料不含税价格不变,销售产品含税价格不变。表示公司对下游较为强势,对上游也非常强势。

(

4

)假设四:

购买原材料含税价格不变,销售产品含税价格不变。表示公司对下游非常强势,对上游非常弱势。

实际情况不会如四种假设那样极端,如即使对上游比较弱势,一般也很难出现原材料价格含税价格完全不变的情况,还是会略有下降。

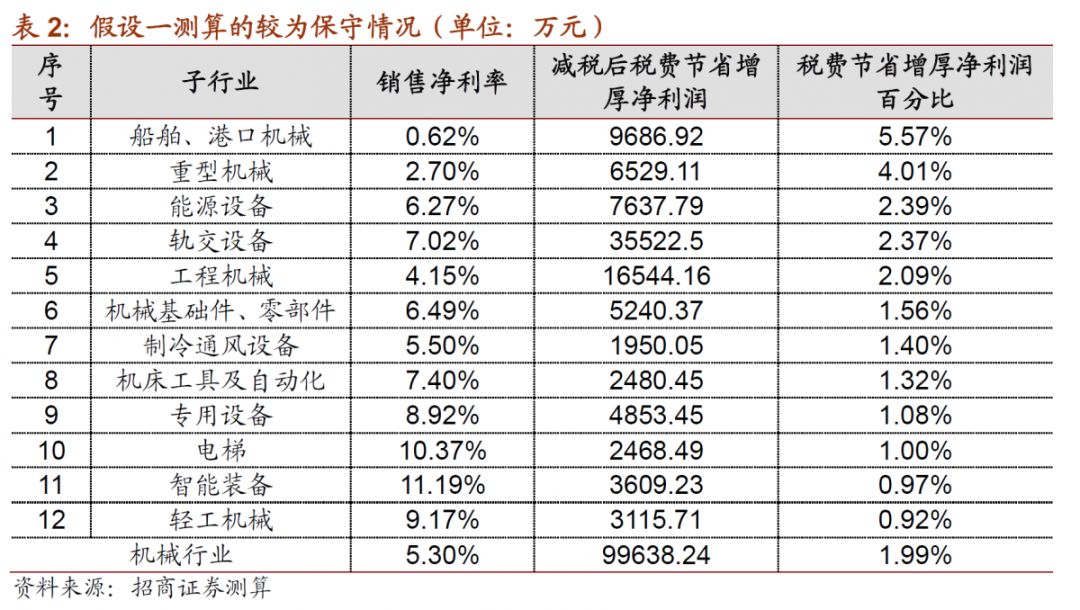

假设二和假设三则更为极端,同时对上下游完全弱势或完全强势的情况相对少见,假设一和假设四单边强势的情况比较多见,我们选取机械行业公司共

275

家(剔除

11

家缺少必要数据的公司)

2017

年财务数据,分别根据假设一和假设四测算增值税减税对利润的增厚。

假设四测算结果为机械行业总净利润增厚共

82.3

亿,净利润增厚幅度

16.40%

,其中价差增厚净利润

14.65%

,税费节省增厚净利润

1.76%

。假设一测算结果为机械行业总净利润增厚约

10

亿,净利润增厚幅度约

2%

。两种测算方法下,机械行业净利润增厚幅度均值为

9.2%

。

我们根据测算结果总结三点结论:

结论一:单边具有一定议价能力的企业都能从增值税减税中受益。

机械行业为中游行业,具有议价能力包括对上游和下游两个方向。如果客户对总价不敏感,减少的销项税即转化为收入,企业将显著受益,如果对上游比较强势,实际成本将不会变动,企业也将相对受益。但若对上下游议价能力都较小,原材料端相当于价格提升,产品端则被要求降价,这类企业不仅不会受益,反而利润空间被压缩。

结论二:对下游强势产生带来的增厚净利润幅度高于对上游强势。

假设四侧重对下游议价能力强,而假设一侧重对上游议价能力强,结果来看对下游议价能力强带来的增厚利润幅度更大,本质原因是:对购入的原材料来说,有议价能力只能保证不含税成本不增加,即材料成本维持不变,但不能降低,而对产品的议价能力可以显著提高实际收入,拥有更高的主动权。

结论三:整体来讲利好龙头,马太效应凸显,同时倒逼企业提高产品附加值,全面利好高端制造。

具有高议价能力企业要么是龙头,要么是拥有核心技术的企业,或者两者兼有。增值税减税影响长远,政策对高议价能力的鼓励倒逼企业改革,提升产品附加值,淘汰低效产能。增值税减税的关键词应该是“龙头”和“高端制造”。

分板块来看,船舶港口机械、重型机械、轨交设备、能源设备、工程机械以及基础件零部件六大板块利润增厚幅度最大:

通过对比分析各板块测算结果,同样总结出三条结论:

结论一:真正利好的是轨交设备、工程机械、专用设备、智能装备等高端制造板块。

各板块的业绩弹性可根据净利率分两类看:净利率是净利润和营业收入的比例,净利润率越低,意味着单位净利润所需缴纳的增值税越多,业绩弹性也越大。第一类包括重型机械、制冷设备、港口船舶机械等,特点是净利率较低,所以业绩弹性较大,受益绝对额其实并不明显。第二类包括轨交设备、工程机械、智能装备等,特点是净利率高于行业平均水平,产品附加值高,议价能力相对较强高,这类高端制造公司边际改善不如前者明显,但从长远角度看,才是国家增值税减税真正鼓励的大方向,属于真正的利好。

结论二:对减税带来的效果应理性认识,两种假设测算只是衡量了极端情况,实际情况则多因素作用,纷繁复杂。

比如能源装备板块产品技术壁垒很高,但由于行业特性(客户集中于三桶油旗下的油服),对下游议价能力较弱,实际利润增厚结果将更接近假设一而非更高的假设四。工程机械对下游供应商的议价能力相对较强,实际利润增厚结果更接近假设四。我们与部分公司交流,普遍反馈这将对现金流改善明显,净利润改善幅度不会很大,估计在

5%

以内。在实际经营中,产业链上下游都会留下一定利润空间,而且经济下行压力下,各板块实际落地效果有待进一步观察。

结论三:个股角度看,各子板块龙头、高端制造企业受益较大。

如轨交龙头中国中车、工程机械龙头三一重工、液压件龙头恒立液压、高空作业平台浙江鼎力、缝纫设备龙头杰克股份,以及压裂车双龙头之一的杰瑞股份,锂电设备核心技术企业赢合科技、先导智能,机器人核心技术企业埃斯顿,丝网印刷核心技术迈为股份等。但值得注意的是,我们只是简化测算,增值税减税将带来产业链整体需求的提升,但产业链红利分配并不会如理论测算理想,很难完全量化对净利润的影响,实际上改善企业现金流的意义可能更大,以及释放的政策信号点燃了市场热情。马太效应将继续凸显,国家扶持真正的高端制造趋势已成。

重申我们的逻辑:自上月已经全面上调行业至强烈推荐评级,

19

年开年社融数据

&

挖掘机销售数据在宏观及微观层面均大幅超预期,系列政策利好业绩,更有利市场信心,全面看多机械行业,建议加大配置!继续强烈推荐:三一重工、徐工机械、恒立液压、杰瑞股份、浙江鼎力、杰克股份、金卡智能、日机密封、赢合科技、先导智能、中国中车、埃斯顿。

风险提示:中美贸易摩擦加剧、政策落地不及预期、宏观环境改变。

附

1

:增厚净利润测算方法

(

1

)公司增值税的测算:

增值税属于价外税,上市公司并未直接披露,但我们可以根据当期教育费及附加反推增值税:应纳教育费附加

=

(实际缴纳的增值税

+

消费税)×

3%

,机械行业较少出现消费税。所以当期增值税

=(

当期教育费及附加

+(

当期期末应交教育费及附加

-

上一期末应交教育费及附加

))/3%

。

(

2

)税费节省增厚净利润测算:

增值税是教育费及附加、地方教育费及附加和城建税的税基,增值税下降将降低三项税费,并直接影响当期利润额,增厚净利润

=

(

1-

所得税)

*

(减少的教育费及附加

+

减少的地方教育费

+

减少的城建税)

=

(

1-

所得税)

*

(原增值税

-

新增值税)

*

(

3%+2%+7%

)。

(

3

)价差增加增厚净利润测算:

对上下游议价能力不同也会导致产业链红利的转移。本质是判定中游企业产品不含税价(计入报表收入)和原料不含税价(计入报表成本)的差额是否发生变化,增加则增厚利润。假设一是对下游非常弱势,对上游非常强势,相当于成本不含税价格

C

不变,含税价格随增值税率下调而下降为

1.13*C

,产品不含税价格

P

,含税价格下调为

1.13*P

,这样公司并没获得直接红利,即计入收入的产品、成本不含税价

P

、

C

未发生改变,价差净利润为

0

。假设四是对下游非常强势,对上游非常弱势,这样成本含税价格

1.16*C

不变,不含税价格上升为

C*1.16/1.13

,产品含税价格

1.16*P

不变,不含税价格上升为

P*1.16/1.13

,红利在公司层面再次分配,相当于产品售价不变而成本下降,增厚净利润

=

(

1-

所得税)

*

(

P-C

)

*

增值税差

/

(

1+

新增值税率)

=

(

1-

所得税)

*

原增值税额

*

增值税差

/

(

1+

新增值税率)

/0.16

。

(

4

)利润增厚幅度:

利润增厚

=

税费节省

+

价差增加增厚净利润,利润增厚幅度

=

利润增厚

/

净利润。

附

2

:我国增值税前

3

次重要降税

/

并档梳理

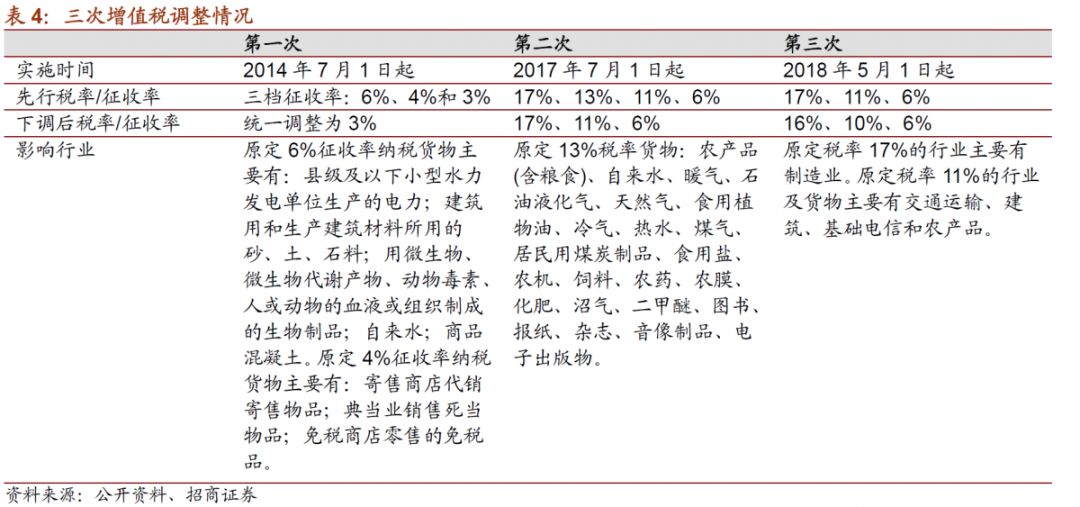

我国增值税经历过

3

次重要降税

/

并档,分别在

2014

年、

2017

年和

2018

年。其中

2014

年将增值税征收率精简下调,

2017

、

2018

年将增值税税率精简下调。

第一次下调

/

并档:

2014

年起

7

月

1

日起,将

6%

、

4%

和

3%

的征收率统一调整为

3%

,

2015

年增值税收入同比增速由

7.1%

下降为

0.8%

。

第二次下调

/

并档:

营改增后,增值税四档税率显得繁杂,因此国务院常委会议决定于

2017

年

7

月

1

日起将增值税率从四档降低为三档,取消

13%

的税率,原定

13%

税率的货物按

11%

的税率征收增值税,其中主要的货物包括农产品、天然气等。

第三次下调

/

并档:

2018

年

5

月

1

日起,

17%

、

11%

税率下调

1

个百分比,增值税税率变成三档:

6%

、

10%

和

16%

。其中,

16%

档主要有制造业,

10%

档包括交通运输、公用事业、农林牧渔、房地产、建筑装饰和通信业,

6%

档多为金融服务业。

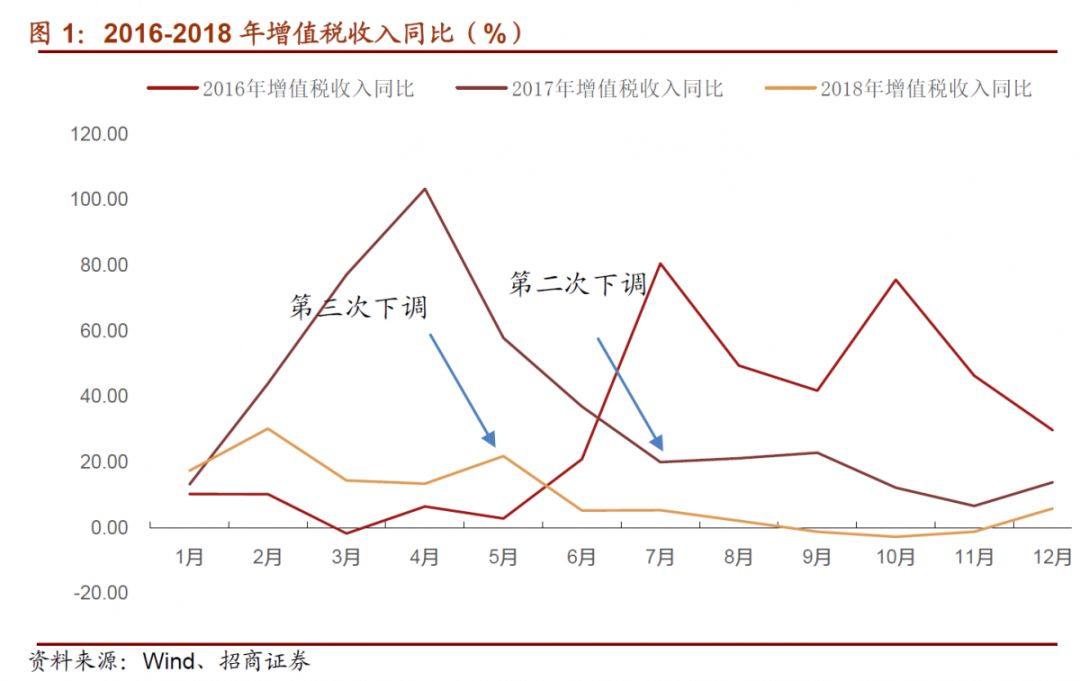

第一次下调主要为征收率的调整,减税效果不具有直接参考性。从政府公开数据来看,

2017

年全年减轻各类市场主体税负约

3800

亿元,其中

2017

年一季度出台的减税政策减税

2000

亿元,

因此推测第二次增值税下调及相关的举措带来的市场减税额在

1800

亿元左右,分摊到单月来看,减税额为

300

亿

/

月

。从同比数据来看,

2017

年

7

月开始,增值税收入增速下降明显,

8-12

月同比增速在

5%-25%

,相比

2016

年同期

30%-80%

的增速,有显著的下滑。

第三次下调增殖税预期全年减税

2400

亿元,单月减税额为

300

亿

/

月。

增值税税率下调的根本目的是为了发挥企业在市场中的主体作用,增加企业活力,刺激经济增长。

以下图

GDP

同比来看,

2010

年以来我国

GDP

增速趋缓,

GDP

不变价同比增速从

10%

,开始下降,而

2018

年四季度

GDP

不变价同比增速

6.4%