如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳、刘晓旭),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/朱贝贝/黄瑞连/严佳/罗悦/刘晓旭

晶盛机电发布2021Q1业绩预告,预计2021Q1实现归母净利润2.4-2.8亿元,同比+80%-110%,预计非经常性损益金额为4500万元-5000万元。

1

一季度业绩大超市场预期,在手订单充足保障短期业绩高速增长

公司业绩预告预计2021Q1实现归母净利润2.4-2.8亿元,同比+80%-110%,其中非经常性损益金额为4500万元-5000万元,扣非归母净利润为1.9-2.4亿元,同比+46%-81%,主要系下游硅片厂积极扩产,公司作为长晶设备龙头实现订单量、营收规模、利润规模三重增长。

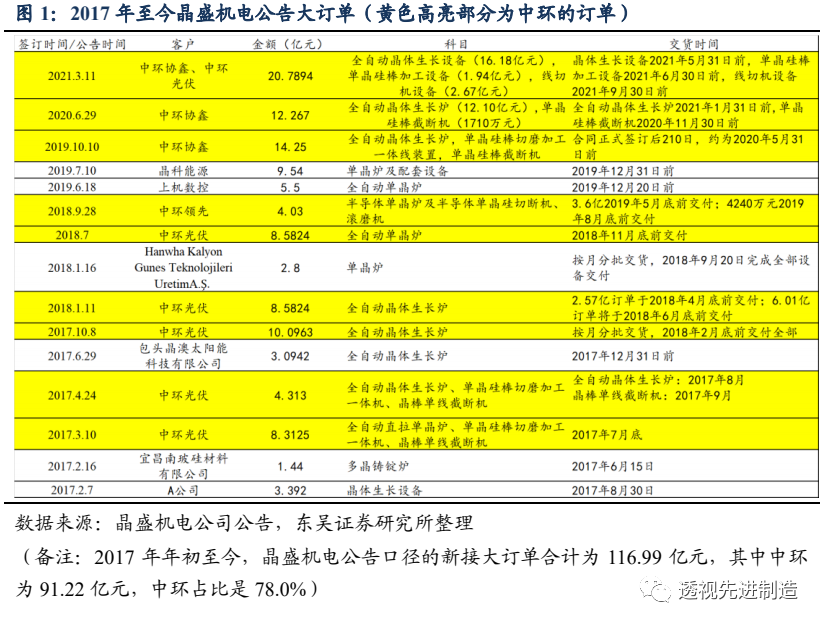

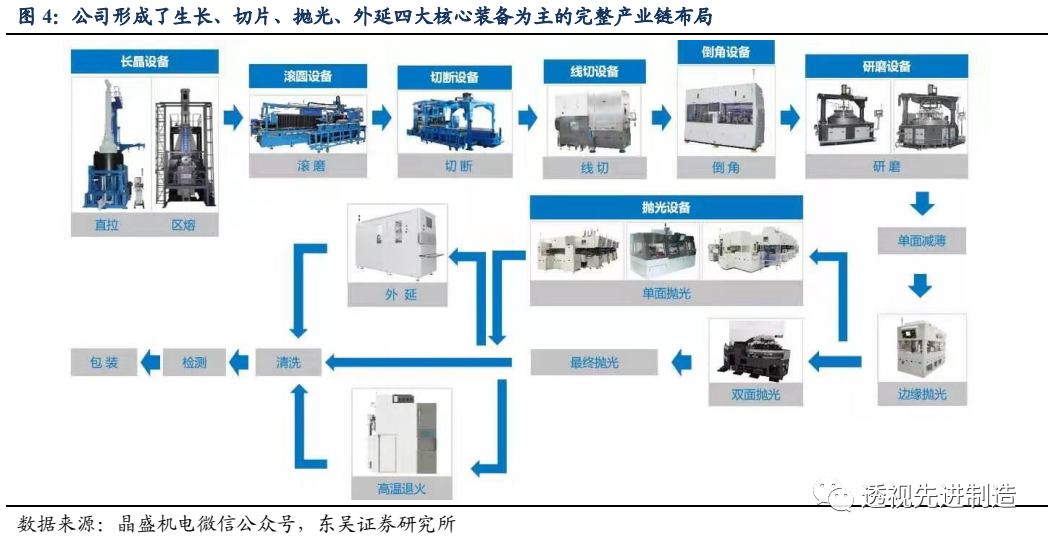

2021年3月,公司公告与中环签20.8亿光伏设备大单,具体内容包括,向中环协鑫销售全自动晶体生长炉16.18亿元(2021年5月31日前完成交付)、单晶硅棒加工设备1.94亿元;以及向中环光伏销售线切机设备2.67亿元,上述合同金额总计20.79亿元(以上合同金额均含增值税)。值得关注的是,线切设备(切片机)涉及精密加工,难度系数很高,210尺寸的“线切设备(切片机)”是晶盛初次获得批量订单,体现了晶盛机电在光伏领域的技术延展性。

2020Q3末,公司未完成合同总计59亿元(含税),其中未完成半导体设备合同4.1亿元(含税)。

加上新接的20.79亿元订单,公司在手订单总金额为80亿元左右,为2019年营收的2.6倍,

按照目前的订单确认进度,我们判断2021年晶盛机电的业绩都将高速增长。

2

光伏硅片环节迎扩产潮,210大硅片拉长设备景气周期

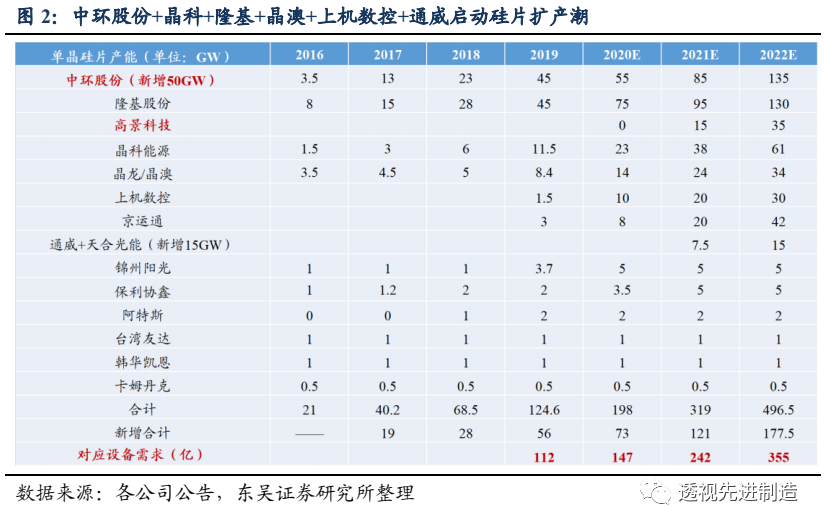

2019年起隆基、中环、晶科、晶澳、上机数控、京运通等光伏企业相继启动硅片扩产。

我们预计2020-2022年国内年均新增硅片产能超100GW,对应20-22年年均新增设备需求超200亿(2亿元/GW)。存量市场方面,伴随着行业对大硅片已达成共识,未来3-5年存量市场有1万多台单晶长晶炉需要淘汰,国内年均存量更新硅片产能超50GW,对应2020-2022年存量设备需求超100亿(2亿元/GW)。

3

龙头设备商规模化优势凸显,晶盛机电将充分受益大硅片扩产潮

光伏行业未来,设备商的规模将和技术水平一样重要。

在大硅片成本中,设备折旧占比已经不再是第一位,

硅片厂商更看重设备商的能力是配套效率,包括:1)交付能力,

根据我们的测算,中性假设下,晶盛单日出货量可达21台,以每周工作6天、每月4周计算,单月出货量可达500台左右。目前晶盛是国内仅有的单月可交付500台以上长晶炉的设备企业,且交付能力仍有提升空间;

2)服务能力,

晶盛设备到场后投入运营和产量爬坡所耗费的时间短,并且能够稳定保持产量;

3)未来研发潜力,

具有持续研发能力、能够不断提高设备产能和降低能耗的设备商将显著受益。

我们预计公司2020-2022年净利润分别为8.54/13.29(维持原值)/18.08(维持原值)亿元,对应PE为52/33/25,维持“买入”评级。

光伏下游扩产进度低于预期,半导体业务进展不及预期。

正文

晶盛机电发布2021Q1业绩预告,预计2021Q1实现归母净利润2.4-2.8亿元,同比+80%-110%,预计非经常性损益金额为4500万元-5000万元。

1

一季度业绩超市场预期,在手订单充足保障短期业绩高速增长

公司业绩预告预计2021Q1实现归母净利润2.4-2.8亿元,同比+80%-110%,其中非经常性损益金额为4500万元-5000万元,扣非归母净利润为1.9-2.4亿元,同比+46%-81%,主要系下游硅片厂积极扩产,公司作为长晶设备龙头实现订单量、营收规模、利润规模三重增长。

2021年3月,公司公告与中环签20.8亿光伏设备大单,具体内容包括,向中环协鑫销售全自动晶体生长炉16.18亿元(2021年5月31日前完成交付)、单晶硅棒加工设备1.94亿元(2021年6月30日前完成交付);以及向中环光伏销售线切机设备2.67亿元(2021年9月30日前完成交付),上述合同金额总计20.79亿元(以上合同金额均含增值税)。值得关注的是,线切设备(切片机)涉及精密加工,难度系数很高,210尺寸的“线切设备(切片机)”是晶盛初次获得批量订单。根据我们的草根调研,2021年晶盛的线切设备产能已被中环包揽。线切设备对应单晶炉的价值量为1:7,市场空间不如单晶炉,但是是仅次于单晶炉价值量的核心设备,此次获得订单体现了晶盛机电在光伏领域的技术延展性。

2020Q3末,公司未完成合同总计59亿元(含税),其中未完成半导体设备合同4.1亿元(含税)。

加上新接的20.79亿元订单,公司在手订单总金额为80亿元左右,为2019年营收的2.6倍,其中在手光伏订单预计为75亿元,半导体订单为4.1亿元。

由于占比最高的光伏订单生产周期在3个月,发货后的验收周期为3-5个月,按照目前的订单确认进度,我们判断2021年晶盛机电的业绩都将高速增长。

2

光伏硅片环节迎扩产潮,210大硅片拉长设备景气周期

2019年起隆基、中环、晶科、晶澳、上机数控、京运通等光伏企业相继启动硅片扩产。

2020年12月14日,高景拟投资170亿元建设50GW 210大硅片项目;2021年2月1日,中环新增50GW大硅片产能。

我们预计2020-2022年国内年均新增硅片产能超100GW,对应20-22年年均新增设备需求超200亿(2亿元/GW)。存量市场方面,伴随着行业对大硅片已达成共识,未来3-5年存量市场有1万多台单晶长晶炉需要淘汰,国内年均存量更新硅片产能超50GW,对应2020-2022年存量设备需求超100亿(2亿元/GW)。

210或者18x大硅片技术路线将继续拉长硅片扩产景气周期。

大硅片降本增效效果明显,代表未来发展方向,目前大硅片产能仍较为稀缺,因此我们认为硅片先进产能并未过剩,此次高景和中环大规模扩产也再次印证大硅片加速渗透。而设备端代际差异无法完全消除,18x/210大硅片趋势将显著拉动硅片厂的新设备投资需求。

3

龙头设备商规模化优势凸显,晶盛机电将充分受益大硅片扩产潮

光伏行业未来,设备商的规模将和技术水平一样重要。

在大硅片成本中,设备折旧占比已经不再是第一位,

硅片厂商更看重设备商的能力是配套效率,包括:1)交付能力,

根据我们的测算,中性假设下,晶盛单日出货量可达21台,以每周工作6天、每月4周计算,单月出货量可达500台左右。目前晶盛是国内仅有的单月可交付500台以上长晶炉的设备企业,且交付能力仍有提升空间;

2)服务能力,

晶盛设备到场后投入运营和产量爬坡所耗费的时间短,并且能够稳定保持产量;

3)未来研发潜力,

具有持续研发能力、能够不断提高设备产能和降低能耗的设备商将显著受益。

晶盛机电凭借较强的产品实力,积累了较好的客户资源,和多家行业领先企业均建立了长期深入的合作关系。

目前国内主要的单晶炉供应商包括晶盛机电、天龙光电、精功科技、京运通、连城数控、北方华创。连城数控是隆基的关联企业,在单晶炉业务上和隆基深度合作。

在除了隆基以外的单晶炉市场需求上,晶盛机电销售额占据了90%的份额,总体市占率约70-80%,是行业内的主力供应商,将充分受益大硅片扩产潮。

4

半导体大硅片亟待国产化,龙头设备厂有望受益下游需求爆发

国产替代刻不容缓,行业高度集中背景下本土硅片企业仍有发展机会。

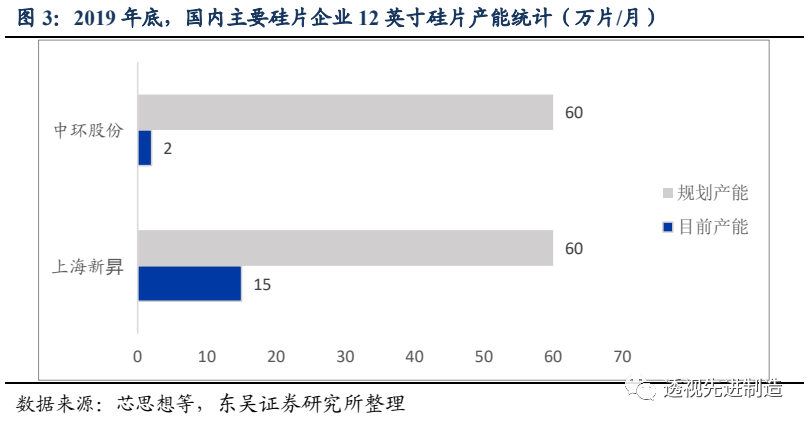

90nm及以下的制程主要使用12英寸硅片,成本因素驱动硅片向着大尺寸的方向发展,我们预计未来几年,12英寸仍将是半导体硅片的主流品种。目前国内12寸大硅片仅沪硅产业旗下的上海新昇和中环股份具备少量供应能力(新昇产能15万片/月,中环产能2万片/月),且尚处于客户验证期,只能供应低等级的测试片/挡片等,国产化刻不容缓。我们认为,在头部集中背景下,为减小硅片供应风险和硅片供需紧张时成本上升的风险,本土晶圆厂会更有动力选择合培育多元化供应商,因此在进口替代大趋势下国内硅片供应商仍有较好的发展机会。

我们认为半导体大硅片国产化浪潮下,晶盛机电受益最大:1)设备国产化要求。

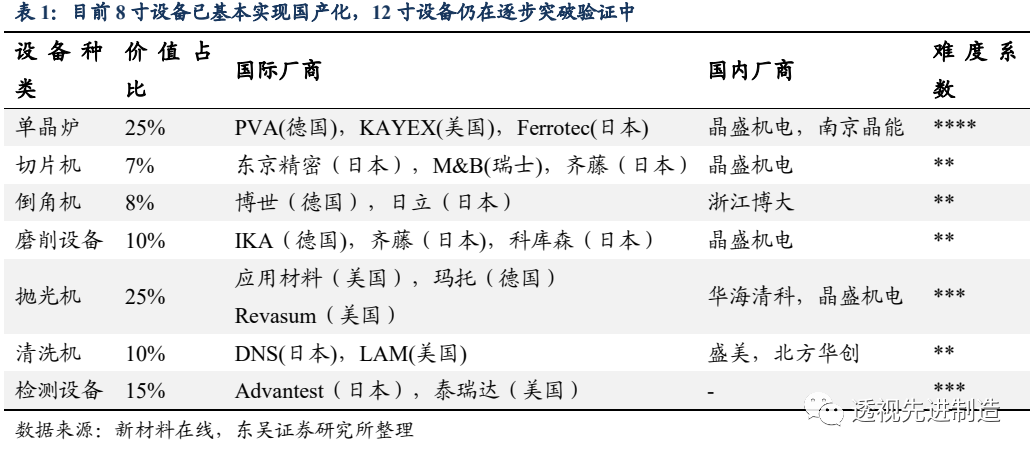

日本半导体协会对日本高配设备出口中国有明确限令,半导体大硅片设备亟需国产化。晶盛机电在半导体单晶炉领域已经成长为世界级的设备供应商,已具备8寸线80%整线以及12寸单晶炉、抛光机等50%以上设备供应能力,并与中环、有研、金瑞泓、郑州合晶等国内主要大硅片厂都保持紧密合作,大硅片国产化浪潮下最为受益。

2)单晶炉技术优势明显。

单晶炉的核心难点为超导磁场,目前完全被日本企业掌控,而晶盛机电与相应日本供应商合作情况良好。用公司设备产出的8寸硅片目前质量已接近正片,

晶盛机电在行业内处于绝地领先地位。

3)订单情况良好。

公司与大硅片龙头中环深度绑定,我们预计中环在扩产中将优先使用晶盛机电的设备。

5

从设备到材料,蓝宝石业务长远看有望再造一个晶盛

牵手蓝思加速蓝宝石业务布局,切入消费电子领域保障利润贡献。

2020年9月29日,晶盛机电拟出资2.55亿元(总注册资本5亿元,晶盛机电持股51%),与蓝思科技(持股49%)设立合资公司宁夏鑫晶盛电子材料,开展蓝宝石制造、加工业务,预计2021年5月份设备将进厂。蓝思系国内盖板玻璃龙头,参考晶盛与中环股份的合作(合资成立无锡中环领先),蓝思的蓝宝石系列产品销售将保障晶盛机电蓝宝石材料长期订单,同时晶盛借助蓝思科技的资源进行合作技术研发、长期持续扩产等。随着公司对于蓝宝石项目的持续投资,产能将进一步增长,未来蓝宝石业务占营收比例有望大幅增长,持续贡献可观收入。

晶体生长技术不断突破,成本优势显著。

20年12月,晶盛700kg级超大尺寸蓝宝石晶体出炉,有望继续降低蓝宝石的价格。

市场普遍观点是,蓝宝石价格太贵,不会用到手机盖板。但从产业发展的规律看,只有当成本和价格跌破到某一些临界点后,其大规模的批量应用才会起来。

我们判断,随着价格的持续降低+加工工艺的持续提高,手机盖板等应用场景有望在3年内放量,市场空间有望再造一个晶盛。

6

SiC衬底成长潜力广阔,我们判断晶盛未来有望向材料端延伸

长晶炉(衬底炉)是衬底生长品质把控的关键,know how多掌握在设备端+工艺调试端。

2020年9月,晶盛机电外延设备研究所自主研发的8英寸单片式硅外延炉和6英寸碳化硅外延炉(4英寸工艺)通过客户验收。我们国家的第三代半导体技术才刚刚起步,SiC材料处于下游客户验证阶段,市场空间仍待打开,但未来增长潜力较大。

由于SiC衬底制造工艺难度较大、成本高,衬底生长的know how多掌握在设备端+工艺调试端(设备不算难但是工艺非常难),

且目前国内6寸片尚不成熟。

故短期看,晶盛SiC业务的盈利模式尚未确定,我们认为可以参考蓝宝石业务发展模式(蓝宝石炉子空间小;但是蓝宝石晶体市场空间大),晶盛在SiC业务的盈利模式未来很有可能向材料端延伸。

我们预计公司2020-2022年净利润分别为8.54/13.29(维持原值)/18.08(维持原值)亿元,对应PE为52/33/25,维持“买入”评级。