如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、倪正洋、朱贝贝),感谢万分。

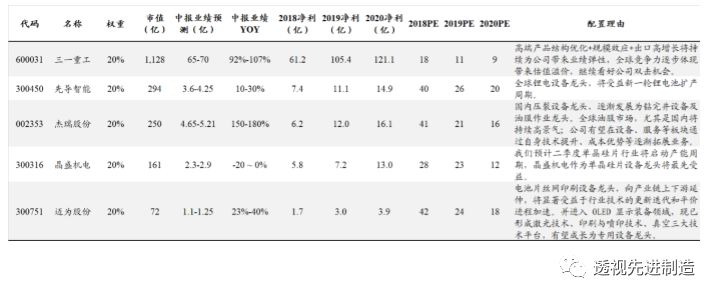

【晶盛机电】【三一重工】【杰瑞股份】【先导智能】【中联重科】

【锐科激光】【迈为股份】【恒立液压】【浙江鼎力】【北方华创】

本周周组合(

7月组合收益率10.3%)

【宏观】全球制造业PMI持续走弱,国内7月出口好于预期,持续性待验证

7月份,全球制造业PMI均持续走弱。

国内PMI为49.7,欧元区制造业PMI为46.4,日本PMI数据为49.6,均处于荣枯线以下。美国ISM制造业PMI虽仍高于50,但2019年来逐月环比下滑,由1月份56.60下降至7月份51.20,回落明显。目前来看,全球经济疲软已促使各国货币政策出现适应性调整,但贸易关系再度紧张,给我国贸易增长仍带来不确定性。

出口好于预期,但持续性待验证。

出口按美元计价+3.3%,以人民币计价+10.3%,出口好于预期。但我们认为,全球经济下行和贸易摩擦持续对出口增长施加压力。另一方面,进口增速有所改善,但仍为负值。7月份,我国进口按照美元计价下降5.6%,按照人民币计价同比+0.4%。当月我国贸易顺差3102.6亿元,较上年同期+79%。但顺差的扩大主要是进口回落快于出口所致。

投资建议:我们认为整体制造业投资仍处底部,但部分专用设备领域投资确定性强。其中重点关注【油服】及【光伏设备】板块:【油服设备】板块充分受益国内页岩气开发,订单持续高增长,设备持续供不应求;【光伏设备】板块受益硅片产能周期开启,平价上网有望加速,设备订单饱满。

【光伏设备】硅片产能周期开启,关注HIT电池主题机会

2019年光伏建设规模超市场预期,平价上网进程有望加速。

2019 年光伏发电项目竞价结果:22.8GW,预计2019年光伏建设规模50GW左右,年内并网40-45GW左右,超市场预期;预计8月将进入开工旺季。

单晶渗透率持续提升,硅片产能扩张不断超预期兑现。

2019年3月以来,中环股份、晶科、上机数控分别公布25GW、25GW、5GW扩产计划,不断兑现我们之前的判断,二季度产能新周期开始启动,同时我们预计其他硅片厂商后续仍有硅片扩产计划公布。临近平价时代,单晶硅片盈利波动区间将比过去更小,

行业持续扩产成为大概率事件,晶盛机电作为国内单晶生长设备龙头,将深度受益于单晶渗透率提升带来的设备需求。

HIT技术将成下一个风口,技术迭代利好优先布局的设备商。

根据市场预期,HIT技术将成下一个风口,有两个原因:

(1)光电转化效率高。(2)制备过程精简,只需4道主要工艺。我们认为HIT能否大规模推广的关键之一,在于设备技术的提升带来的成本下降。

组件技术迭代持续升级,叠瓦有望成为主流。

叠瓦组件比常规组件封装模式平均多封装13%的电池片,可提高组件20-30W的功率,

能够显著降低组件成本,预计未来有望逐步成为主流。

投资建议:

硅片环节:推荐【晶盛机电】硅片环节切磨抛整线能力具备,硅片抛光机技术有望延伸至晶圆制造环节。电池片环节:推荐【迈为股份】光伏电池丝网印刷设备领军者,HIT布局超预期;【捷佳伟创】光伏电池片工艺设备龙头;建议关注【罗博特科】自动化设备市占率第一。

风险提示:经济增速低预期;下游行业需求低预期;行业竞争恶化。

【油服】油价波动无碍景气度向上,页岩气开发持续性有望超预期

油价波动无碍景气度向上。

本周布伦特原油价格收58.42美元/桶,周跌幅5.61%。值得一提的,沙特方面表示不会容忍油价继续走低,将继续限制出口,降低供应过剩水平,对油价周四、周五的企稳反弹起到了支撑作用。重申我们观点,油价波动对国内页岩气开发景气度基本没有明显影响,而贸易战的持续则将加速国内能源保供需求。

石化机械2019H1大幅扭亏,再度验证行业景气回暖。

石化机械发布2019年半年报报告,实现营收32.55亿元,同比增长75.89%;实现归属于母公司净利润2166万元,较上年同期实现扭亏。从在手订单看,公司正充分受益行业高景气,新增订货充裕。2019H1公司累计新增订单37.13亿元,同比+4%。国内市场,获得胜利石油工程压裂机组合同,青宁线、鲁豫线、董东线钢管合同,涪陵、华北、华东、胜利压缩机合同,中石油钻头钻具一体化服务合同和中海油服固井装备及配件合同等多个重大项目。饱满的订单验证了国内市场的高景气。

投资建议:

我们认为,国内页岩气开发具有持续性,有望加速推进。

1:多增多补落地,鼓励更高增速扩产:2:页岩气开发玩家逐渐增多,民营、外资、地方政府加入活跃市场;3:页岩气经济性逐渐体现,且随着技术进步,经济性有望持续提升。

持续首推【杰瑞股份】。我们认为市场对于页岩气开发持续性、经济性,以及设备市场海外拓展仍有较大预期差。此外建议关注【中海油服】、【石化机械】、【海油工程】等,整体油服板块作业量均有较大幅度提升,订单回暖逐渐传导至业绩改善。此外港股推荐【华油能源】等。

【杰瑞股份】2019H1业绩同比+169%,单季度净利率创五年来最好水平

【激光】制造业景气度较低,行业整体增速依旧疲软

近期全球激光器企业陆续披露2019年上半年业绩,整体来看,受制造业低景气度影响,海外公司均收入、利润下滑。

其中,IPG二季度实现营收3.64亿美元,同比-12%;毛利率为49.5%,同比-7.3pct,环比+2.2pct;净利润0.72亿元,同比-41%。分区域来看,中国、欧洲、北美、日本、韩国、土耳其销售额分别下降了19%、22%、5%、10%、14%、31%。公司预计第三季度实现营收3.25-3.55亿美元,去年同期营收为3.56亿美元,同比下降8.7~0%。nLight二季度实现营收4805万美元,同比-7.1%;亏损15万美元;毛利率33.0%,同比-1.2pct,环比+0.7pct。公司预计第三季度实现营收0.42-0.46亿美元,去年同期营收为0.51亿美元,同比下降17.6~9.8%。Coherent二季度实现营收3.39亿美元,同比-29.7%;毛利率28.9%,同比-14.3pct,环比-6.2pct;净利润亏损3.1百万美元。分地区来看,亚太、欧洲营收分别下降43%、19%,美国增长5.5%。公司预计第三季度实现营收3.35-3.55亿美元,去年同期营收为4.62亿美元,同比下降27.5~23.2%。

综合来看,美国市场景气度较高,亚太等地区景气度较低,且叠加价格战影响,收入下滑明显。而国内龙头公司锐科激光收入依旧维持高增长,在行业景气度较低的情况下,维持较强的市场渗透率提升,体现强竞争力,以及国产化替代的大趋势。

先导智能:宁德时代海外扩产超预期,核心设备商最受益。

宁德时代近期发布公告,拟对欧洲生产研发基地项目增加投资,增加后项目投资总额将不超过18亿欧元,进一步深化公司全球化战略产业布局。项目建设锂离子动力电池生产基地及锂电池研发测试中心,前述投资总额包括土地购置及厂房购建、设备购置及安装、工程建设其他费用、预备费及运营所需流动资金等。项目总投资期是5年。

(

1)2.4亿欧元投资提高到18亿欧元(140亿元人民币)投资,我们预计德国工厂总规划产能约28GWh-32GWh。

2018年,宁德时代(CATL)与德国政府签署投资协议, 宣布投资2.4亿欧元建立电池工厂。此次宁德官方宣布追加项目投资额,我们预计德国工厂产能总规划将会约28GWh-32GWh(原规划是14GWh)。此外,我们预计先导智能会供应中道+后道设备,约占整线投资额的60%以上,或新增订单60-70亿元。且由于德国劳动力成本高企,自动化率将会显著提高,【整线无人工厂】是大概率。

(2)宁德时代布局全球,电池巨头纷纷布局欧洲。

宁德时代德国工厂是其进军全球的重要一环,而宁德时代大幅扩增产能的背后是则欧洲电动市场的快速崛起,到2020年几乎每家汽车制造商都将至少有一款电动车型上市。事实上,宁德时代大幅扩产只是欧洲动力电池产业崛起的一个缩影。LG、三星SDI,SK等国际电池巨头也纷纷选择在欧洲设立电池生产基地。除了全球锂电巨头纷纷在欧洲布局外,欧洲本土也开始大肆兴建电池工厂(Northvolt等),试图在动力电池上摆脱对中日韩的依赖。

(3)一线车企加速进入电动车市场,全球电池龙头的扩产加速。

2018年3月,大众抛出了500亿欧元的巨额动力电池采购订单。但随后因为三星SDI等企业的供给出现问题,大众开始调整采购计划,一方面引入新的供应商,另一方面也开始着手亲自参与电池生产。

(4)先导智能是最有全球竞争力的锂电设备龙头,上调2019年全年新接订单预期从60亿元到80亿元,不排除继续上调的可能性。

先导是十大优秀供应商中唯一的【设备公司】,卷绕机供应占比90%以上,后道设备供应占比也在逐渐提升中;

此外,还进入了松下、LG等海外电池龙头的供应体系,有望持续受益于海外龙头在国内的建厂。根据我们的模型测算,宁德时代,比亚迪,松下,LG,三星,Northvolt六家全球龙头规划总产能达到605GWh,其中规划新增为490GWh,对应设备投资额超1700亿元。

我们预计全球锂电池前六将垄断80%以上份额,绑定全球锂电池龙头的设备公司成长性强。

我们预计公司2019-2020年的净利润为11.1亿/14.9亿,对应 PE为26/20倍,维持“买入”评级。给予目标PE 36倍,对应目标价45元。

风险提示:新能源车销量低于预期,下游投资扩产情况低于预期。

晶盛机电:与四川晶科签订9.54亿单晶设备合同,硅片产能扩产有望持续。

7月10日晶盛机电发布公告,公司与四川晶科能源签订9.54亿单晶炉及配套设备采购合同(按月分批交货,2019年12月31日完成全部设备交付)。此次合同的签订,证明了晶盛机电的全自动单晶炉产品依靠领先的技术优势,在下游客户中拥有十分重要的地位,具有很强的竞争优势和影响力。

(1)晶科能源在四川投资150亿元建设25GW光伏项目,未来设备订单将持续落地。

2019年4月16日,晶科能源在乐山投资推介会上与乐山市签约,根据协议,晶科能源将投资150亿元,在乐山市建设25GW单晶拉棒、切方项目及相关配套设施。此次晶科扩产25GW,按照单GW设备投资额为2.5亿元估算,对应设备空间超过60亿,晶盛机电作为硅片生产加工设备龙头和晶科的主要设备供应商,可供应设备达整线的80%以上。我们预计随着晶科在四川光伏产能的陆续投放,后续仍有单晶设备订单落地,晶盛机电未来两年将持续受益。

(2)单晶渗透率持续提升,硅片产能扩张不断超预期兑现。

531以后市场普遍担心光伏硅片环节无新增投资,相关设备公司2019年新增订单将大幅下滑。1月底我们提出随着行业景气度回升硅片企业的资金面好转,光伏硅片行业有望迎来新一轮涨价潮,同时单晶渗透率将不断提升,行业将迎来新一轮扩产周期。2019年3月以来,中环股份、晶科、上机数控分别公布25GW、25GW、5GW扩产计划,不断兑现我们之前的判断,二季度产能新周期开始启动,同时我们预计其他硅片厂商后续仍有硅片扩产计划公布。

设备空间方面,2019-2020年单晶设备行业的市场规模可达87亿。

(3)单晶渗透率提高+盈利波动区间小,平价时代加速。

单晶硅片行业渗透率2018年达50%,预计2020年将提升至75%以上,同时行业装机量年复合增长20-30%,单晶硅片设备需求增速将高于装机增速。我们预计硅片环节无较大技术变革,同时临近平价时代,单晶硅片盈利波动区间将比过去更小,行业持续扩产成为大概率事件,晶盛机电作为国内单晶生长设备龙头,将深度受益于单晶渗透率提升带来的设备需求。

(4)2019年和2020年在手订单充足,公司业绩有望超预期增长。

公司一季报披露,截止2019年3月31日,公司未完成合同总计25.35亿元,其中全部发货的合同金额为5.84亿元,部分发货合同金额11.06亿元,尚未交货的合同金额8.45亿元。公司主要的光伏订单生产周期在3个月,发货后的验收周期在3-5个月不定。此次9.54亿元的订单在2019年12月31日完成全部设备交付,预计将近一步增厚2019年和2020年的收入和利润。随着晶科、中环、上机数控等扩产计划的不断推进,单晶设备订单在未来两年将不断落地。

预计公司2019/2020年收入分别为26/56亿元,净利润分别为7.2/13.0亿,对应PE分别为23/13倍,维持“买入”评级。

风险提示:光伏平价上网进度不及预期,光伏硅片厂商下游扩产进度低于预期

三一重工:大挖增速远超行业,重磅回购彰显发展信心。

公司17号晚发布业绩预告,2019H1实现归母净利润65亿-70亿,同比+92%-107%,其中Q2单季实现归母净利润33-38亿;扣非归母净利66亿-71亿,同比+90-104%,超市场预期。

(1)预计公司挖机销量增速达32%,市占率提升近4pct。

上半年挖机行业销量增速达14%,市场份额不断向龙头集中,我们预计三一挖机销量增速达32%,市占率提升近4pct(其中6月行业增速6.6%,三一增速17%+)。高端产品大挖迅速替代外资,1-5月三一的大挖市占率提升5.3pct,其中由于SY485H机型的热销,40t以上大挖市占在上半年大幅提升13pct。我们认为在产品结构的优化下公司利润弹性大,同时高端产品在国内的竞争力大幅提升后,海外成长逻辑兑现可期。

(2)预计公司H1起重机收入增速翻倍,混凝土机收入增速达60-70%。

起重机+混凝土机作为后周期品种迎来更新高峰,接力挖机增长,销量有望持续超预期。1-4月行业汽车起重机销量增长69%,三一销量+116%,我们预计1-6月销量持续高增长,产品系列完善助力份额大幅提升。我们判断三一上半年起重机收入增速接近翻倍,混凝土机收入增速达60-70%。

(3)数字化升级,规模效应下盈利弹性能力显现。

按照各产品上半年销量,我们预计公司收入增速将达50%以上,规模效应下盈利能力弹性显现,同时公司积极推进数字化升级,经营质量与经营效率持续大幅提升。

(4)重磅回购彰显发展信心,传递积极信号。

公司于5月7日发布回购预案,拟以不低于人民币8亿元且不超过10亿元的自有资金回购公司发行的A股股票,回购价格不超过14元/股。截至2019年6月底,公司已累计回购股份4830万股,占公司总股本的比例为0.58%,交易总金额为6亿。本次回购的股份70%用于员工持股计划,30%用于股权激励,将促进公司长期稳定发展。我们维持年初以来观点,坚定看好公司双击机会,预计公司2019-2021年净利润分别为105亿、121亿、133亿,对应PE分别为11、9、9倍,给予“买入”评级。我们给予目标估值15倍PE,对应市值1575亿,目标价18.8元。

风险提示:

下游基建房地产增速低于预期,行业竞争格局激烈导致盈利能力下滑。

精测电子:OLED景气度加速上升,半导体、新能源板块逐渐兑现。

根据我们近期调研以及招标网等渠道验证的结果,预计京东方的绵阳线以及华星光电的武汉线等OLED产线近期密集招标将落地,韩国禁运加快OLED设备国产化进程。预计精测电子将充分受益本轮OLED设备国产化浪潮。此外,在半导体、新能源等领域,公司布局充分,也逐渐进入订单兑现期,预计这两大板块将成为公司未来重要的增长极。预计2019-21年的净利润4.04/5.23/6.42亿元,对应PE为28/22/18倍,维持“买入”评级。

风险提示:面板投资增速低于预期,行业竞争加剧

【半导体设备】维信诺拟新建柔性AMOLED屏模组产线,保障高端供货能力抢占先机

根据SEMI大半导体产业网,8月7日,维信诺发布公告称,公司拟在广州投资新建第6代柔性有源矩阵有机发光显示器件(AMOLED)模组生产线项目,项目总投资额为112亿元。公告显示,公司拟与广州市增城区人民政府在广州市增城经济技术开发区投资维信诺第6代柔性有源矩阵有机发光(AMOLED)模组生产线项目。合作双方将合资设立项目公司,注册资本为56亿元,其中由增城区政府出资46亿元,股权占比82.14%,维信诺出资10亿元,股权占比17.86%。

【半导体设备】半导体激光芯片柠檬光子获5000万元A+轮融资,德联资本领投

根据SEMI大半导体产业网,8月5日,高端半导体激光芯片设计和生产商柠檬光子宣布获得5000万元A+轮融资,本轮融资由德联资本领投。2018年作为A轮唯一投资人支持公司的愉悦资本此次持续追加投资。本轮融资主要用于扩展市场、产品线开发、运营、质量和研发迭代。

【工程机械】大量基建开工,上半年我国工程类专用车市场增长喜人

根据第一工程机械网,2019年上半年国内生产总值(GDP)累计450933亿元,实际同比增长6.3%,增速较上年同期和上年全年分别下滑0.5和0.3个百分点。总体上看,今年上半年经济下行压力有所体现,但实际GDP增速仍处于年初设定的6.0%~6.5%的增长目标区间之内。

【工程机械】徐工电商出口批量工程机械到太平洋岛屿

根据第一工程机械网,近日,徐工高空作业平台、伸缩臂叉装机等设备通过跨境电商平台批量出口西太平洋马里亚纳群岛并顺利交付客户,服务于当地基础设施建设与工程施工。在交机现场,客户对产品的人性化设计、智能化操作、便捷化维保以及专业化的电子商务模式一站式服务给予了高度评价。

【新能源汽车】2021年产量超30万,江苏发布新能源汽车发展规划

根据第一电动网,8月6日,江苏省工业和信息化厅发布《关于印发关于促进新能源汽车产业高质量发展的意见的通知》(以下简称“通知”)称,将进一步扩大产业规模,计划到2021年,全省新能源汽车产量超过30万辆,形成1至2家年产量超过10万辆的新能源汽车生产企业;到2025年,新能源汽车产量超过100万辆,形成2至3家年产销量超过30万辆的新能源汽车生产企业。在新能源汽车关键零部件领域,培育一批国内外知名企业。

【锂电设备】采日能源50MWh储能系统项目招标

根据高工锂电网,采日能源50MWh储能系统项目招标,标的为50MWh磷酸铁锂电池簇。上海采日能源科技有限公司是一家专业的储能产品制造商、储能系统集成商、储能电站投资及运营商,目前拥有包括电池管理系统、能量管理系统、储能双向变流器及电池PACK的整套设计、研发、制造能力。采日能源储能解决方案和运营实施方案包括从5千瓦光储一体机至500千瓦PCS,从家储单体电池模块、工商业级储能系统,到兆瓦级大型集装箱系统,产品技术成熟稳定,相关产品均已获得UN38.3、CE、TüV等安全和电性能认证。

【光伏设备】梅耶博格与牛津光伏的首笔HJT订单签署

根据梅耶博格微信公众号消息,梅耶博格技术股份有限公司(SIX瑞士证券交易所代码:MBTN)于8月8日宣布,已收到其战略合作伙伴牛津光伏有限公司的首笔HJT异质结生产线订单,此生产线包括一些必要的改造,可升级至钙钛矿异质结叠层技术。升级订单将于今年稍后执行。目前的合同金额约为2000万瑞士法郎,牛津光伏的初始产能可达到100兆瓦,并计划于2020年年底将叠层太阳能电池片的生产能力扩大至250兆瓦。

【光伏设备】电池片价格环比降幅接近20%,8月初光伏产业价格行情

根据北极星太阳能光伏网,单晶PERC电价的价格相比6月份价格降幅接近20%。据相关光伏企业采购人员介绍,市场上已经有低于1元/瓦的报价,甚至低至0.95元/瓦,更有0.9元/瓦的成交价。据介绍,此价格已经触及一些企业的成本线。

【光伏设备】666亿,晶科、晶澳、阿特斯领跑 2019上半年光伏组件出口数据出炉

根据北极星太阳能光伏网,日前,光伏时代从相关渠道获得2019年上1-6月份国内光伏组件出口数据,数据整体显示上半年出口总额超96亿美元,前十公司全口径占比为60.88%,达58.44亿余美元。排名与1-6月份单月的排名略有差异,但是整体变化不大,基本与预估方向一致,与业内人士初评逆变器“强者恒强”的观点也有相符。前十企业的整体表现,似乎又进一步验证了“寡头时代”来临的论断。晶科龙头地位难撼动,亚洲国家为主要目标国,越南、荷兰市场表现强劲。

【亚威股份】2019年半年度报告

8月8日亚威股份发布公告,报告期内实现营收7.38亿元,同比-3.58%;实现归母净利0.67亿元,同比-0.04%。

【南风股份】关于全资子公司获得专利证书的公告

南风股份8月10日发布公告,公司的全资子公司中兴能源装备有限公司于近日取得国家知识产权局颁发的发明专利证书一项,专利名称为内排屑抗震刀杆,专利于2017年2月申请,有效期20年。

图2:5月小松挖机开工142.6h,同比-3.71%

图3:4月汽车/随车/履带起重机销量5152/1617/253台