点击上方关注“

保险八卦女

”,

由业内最有良心的八卦姐打造。

最近保险圈的新闻,也是太多了点,什么海港城拉横幅事件,银保监会下发了第一道自查令,又有保险公司推出激进的医疗和重疾险啦,等等......

当然,还有八卦姐创造的“没有保险,我们都是隐形贫困人口”的刷屏以及被各大小号甚至官方借鉴(chao xi)。

今天就先说一说海港城拉横幅事件,即使你已经看过其他N号的分析和结论,也要一字不拉地看完。因为,除了你已经知道的那些事,还有许多你不知道的事,八卦姐都讲给你听——看看那份号称高收益高回报的躺在柜子里两年的保单,是如何无情地伤害了我的心。

下面,请抓好瓜子、切好西瓜、坐好小板凳,欣赏“有分析有数据有情感”的八卦姐专栏。

by苦了我一个幸福全社会的八卦姐

海港城拉横幅事件,不再赘述了,网上有很多,估计你们都看过了。关于两地不可抗辩的差异,以及香港重疾险的一些其他问题,之前也写过

买香港保险前,你不可不知的五大真相

,也不细说了。我就说说私下咨询律师及理赔专家的结果。

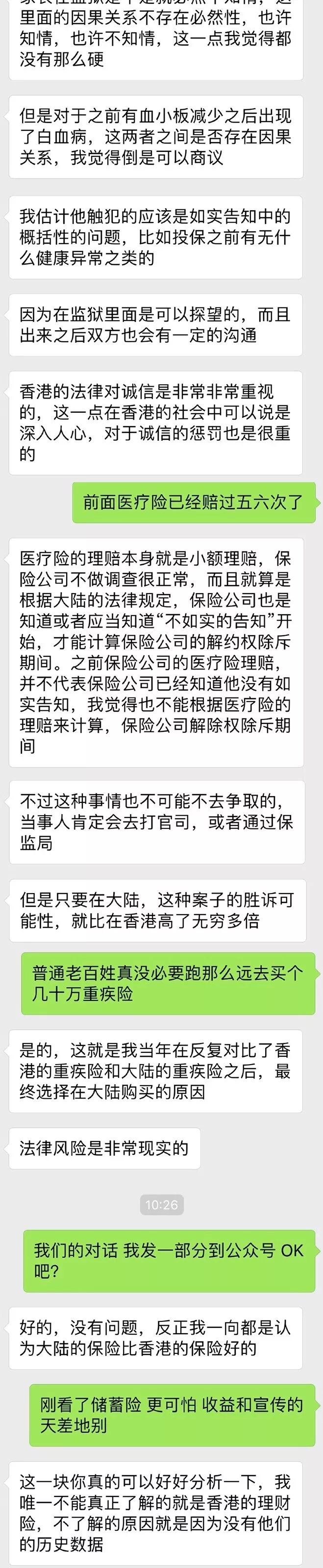

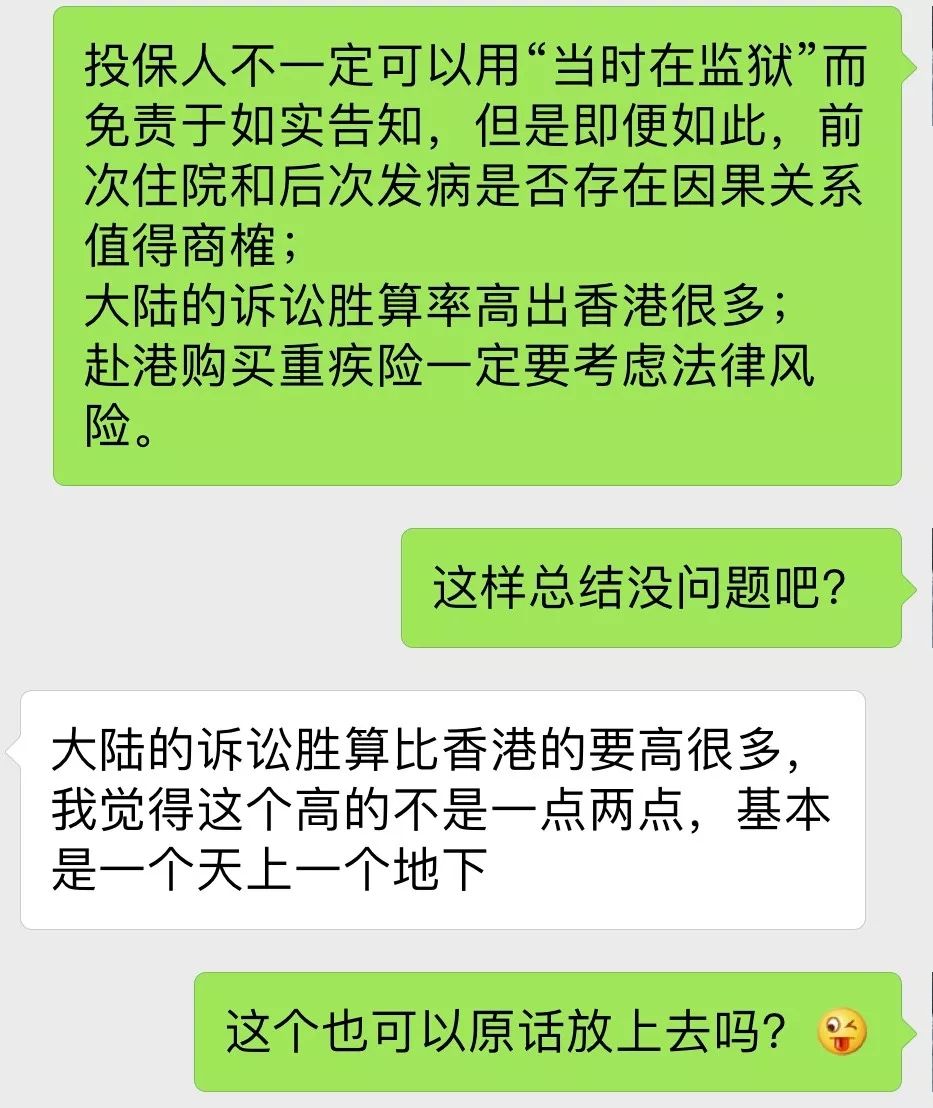

首先,请出八卦姐的老粉丝,大家的老朋友,祝涵律师。对话内容比较多,大家慢慢看,心急的人先看结论:

-

投保人不一定可以用“当时在监狱”而免责于如实告知,但是即便如此,前次住院和后次发病是否存在因果关系值得商榷;

-

大陆的诉讼胜算率高出香港很多,基本一个天上一个地下;

-

此案是否能胜诉尚在未决状态,理论上来说是有机会的,但是香港的律师诉讼费用很高,如果败诉了,还要承担对方的律师费用,可能理赔款都没有律师费高;

-

赴港购买重疾险一定要考虑法律风险。

关于法律程序以及费用,又展开了更细的讨论,不愧是老本行:

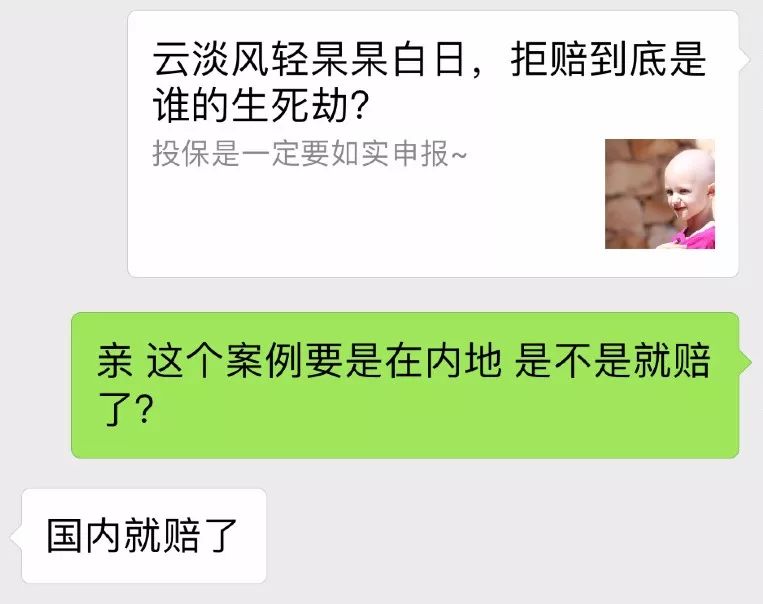

然后,八卦姐又咨询了某公司理赔负责人,回答更加干脆直接,赔了:

以上回答,已经够具有代表性了,八卦姐也就不再就此事多展开了,继续关注后续进展吧。

很多人留言问,香港保险究竟能不能买,我都先问,你到底为啥要去香港买保险?是人云亦云,海那边的月亮更圆,钱太多洗洗更健康,还是,我的闺蜜都买了我也要来一份装装bigger,或者,觉得那边更便宜?

如果是为图便宜,那作为普通老百姓,真心没必要,且不说现在大陆的重疾险性价比越来越高(抛开分红因素,比港险便宜的比比皆是),你如果就买个几十甚至上百万,能省几个钱?跑一趟海港城的机票酒店费用都比省下来的保费多。当然,如果你是因为境外资产安排的需求,那就是另外一个话题了——也就说接下来要讲的理财类产品了。

不瞒大家,香港保险在内地铺天盖地的时候,号称老司机的八卦姐也心动了,所以,两年前某个风和日丽的日子,亲赴海港城签下了人生中第一张以美元计价的保单——买的还正是在国内铺天盖地的隽升。现在回过头来想,作为一个平常买双袜子都要仔细看卖家评论只要有一个差评就不买的猪猪(qiong ku)女孩,为什么在买保险这件大事--而且还是自己擅长的领域时,就这么不用大脑呢?可能是和隔壁小丽一样,被计划书上满期时上千万的总利益闪瞎了双眼吧。

购买过程不说了,无非就是去现场签单还双录什么的,也没有出现排长队的现象。就是后期缴费很麻烦(这又是另外一个心酸的故事了,都藏在我肚子里,今天先不说)。然后,像八卦姐这么懒的人,保单基本就扔抽屉,不管了,反正前两年都没有现价和分红,也没啥好看的。平常有网上新闻说保诚分红水平未达预期之类的文章我也很少看,觉得投资有高低很正常。

直到今天早上,翻出了保单,打开了保险公司寄来的statement,打了一个客服电话,又翻看了一下历史分红信息,然后整个人都不好了。

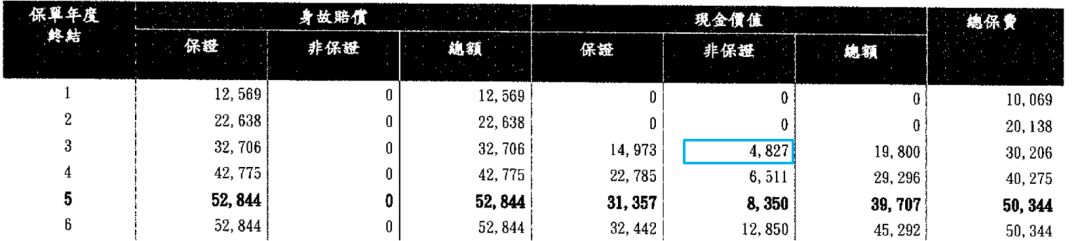

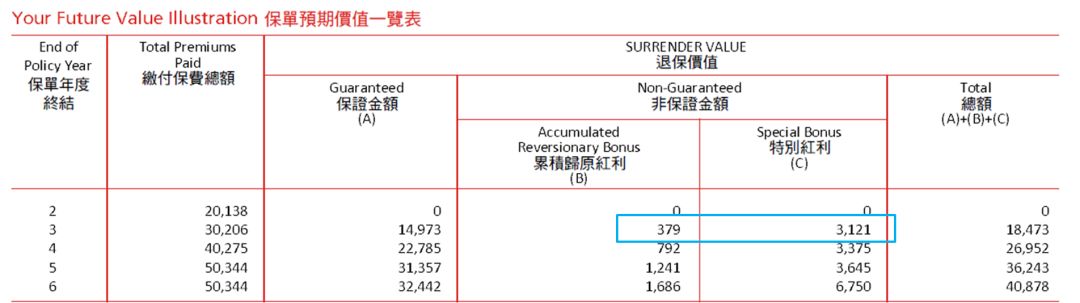

首先,请看计划书上的数字,也不往后看,就看第三年也就是第一次分红的数据吧,当时演示是4827,请记住这个数字:

然后我用颤巍巍的手在邮箱里躺了很久我都没有看过它一眼的年度报告:

纳尼,

3500/4827=72.5?

作为一个略有文化的人,我想到了跨洋热线电话,不打还好,越打火越大。来,内容是这样的(可惜没有录音的习惯):

我:你好,我想问一下,计划书里的分红演示和你们给我寄的年度报告里的差距怎么会这么大(报上数字);

客服:是这样的,分红是不保证的,所以和展示的会有差距,另外您的保单还没到第三个年度,所以还没有分红;

我:我知道我的保单现在还没有分红,但你们给我的报告里有一个将来的预期分红,我看的是这个数,为什么和计划书里差距那么大;

客服继续重复分红不保证之类的话(我忍)...

我:我就想知道,后面预期的这些数字,你们是按多少收益率算的。

客服表示请我稍等,然后大概等了十来分钟,NND,这么多年第一次越洋电话费用就这么出去了。

回复说:不好意思因为您的保单还没有分红,所以是没法看到这个数字的(这么简单的结论,要问这么久???)

我再忍:那这样吧,你们不是每年都有公开发布分红历史数据吗,就把这个告诉我吧。

又让我等,听了几分钟音乐,回来后,给我一个网址,来就是介个,有兴趣的小伙伴自己去看看:

https://www.prudential.com.hk/bonushistory_WPPAR_en/

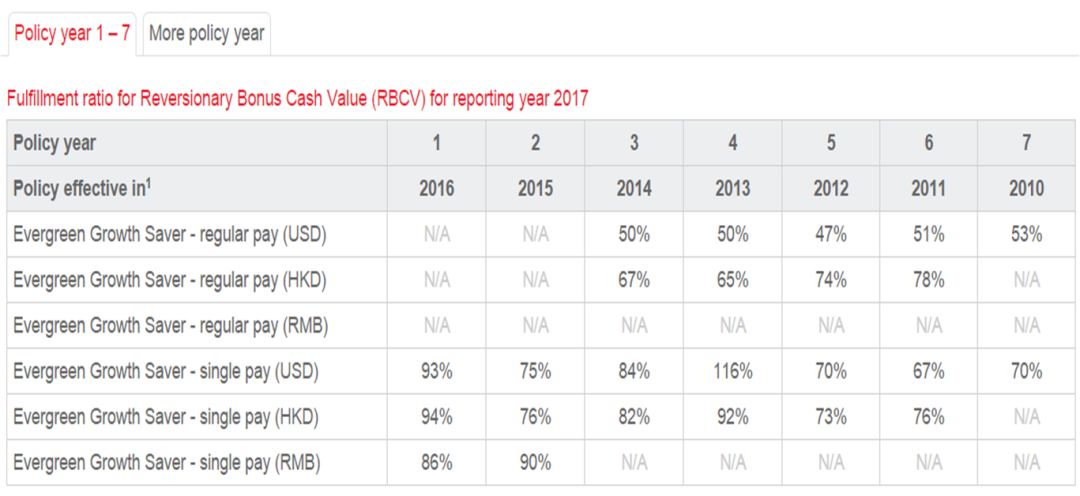

首先,请找到产品名称Evergreen,对就是红遍大江南北大名鼎鼎的隽升,然后,就看到了fulfillment ratio(就是实际红利与购买时演示红利的比值):

The

fulfillment ratios indicate how the actual declared bonuses of the policies

effective in the respective year compare with the illustrated amount at the

point of sale. For example, a fulfillment ratio of 120% means that the actual

accumulated non-guaranteed Reversionary Bonus Cash Value or actual

non-guaranteed Special Bonus Cash Value declared is 20% higher than the

illustrated amount at the point of sale。

先看归原红利的比率:

上面有很多数据,大家主要看第一行,也就是美元期缴保单的数据就行,什么意思呢,2010年买的保单,在

2017年实际分红水平是购买时候演示的53%!!!后面年份的也基本一样,都是一半左右。

那么,终了红利是否会好一些呢(强忍泪水给你买看第二张图),除了10年的略超过演示外,其他统统低于演示(12年买的人,最佳同情奖送给你):

总结起来看,就是说,这款赫赫有名的产品,它的实际红利,就远远没有而且从来没有达到过演示水平啊,亲们。更令人发指的是,八卦姐去买的时候,已经有这个历史数据可以参考了呀(除了给agent发了一个“你的良心不会受到谴责嘛”的信息,能怪的只有自己了)。所以,这么多年的书白读了,这么多年保险白学了,这么多年文章白写了(当时可能还没有这么红,原谅我吧)。唯一可以庆幸的是,贫穷拯救了我,保费没那么多~~~

BTW,如果prudential的人看到了八卦姐的文章,请把上面的释义改成:

The fulfillment ratios indicate how the actual declared bonuses of the policies effective in the respective year compare with the illustrated amount at the point of sale. For example, a fulfillment ratio of

50%

means that the actual accumulated non-guaranteed Reversionary Bonus Cash Value or actual non-guaranteed Special Bonus Cash Value declared is

50% lower

than the illustrated amount at the point of sale。

用从来没有达到过的120%来举例子,你们的良心不会痛吗?风险法务合规难道不审核的吗?!#%¥……¥……%

当然,八卦姐还是要再补充说明一下,这个分红是每年都会变的,我咨询了另外一个人,他说他今年的和预期基本一致(Lucky you),我也不知道咋做到的。反正,我不指望明年收到的报告里,收益能和计划书持平。

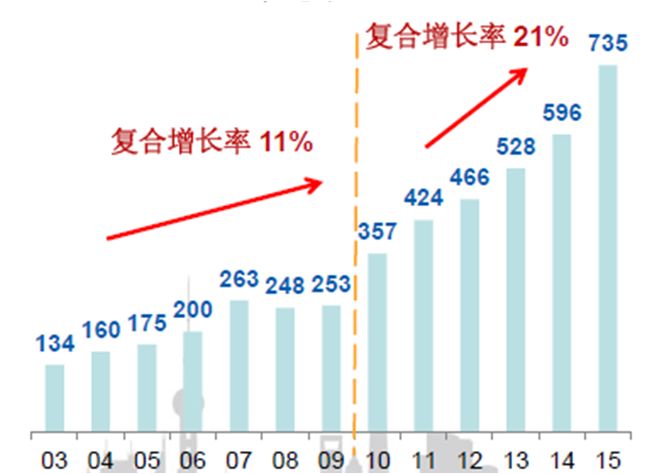

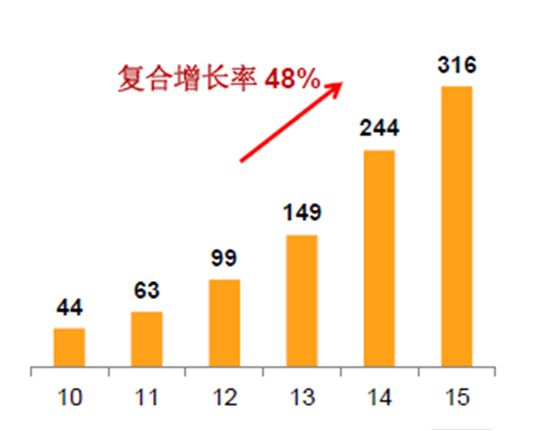

痛定思痛,八卦姐也想说,如果没有内地客户的支持,香港保险还能走多久,走多远?先看数字(数据来源:香港保险业监管局)

图1:香港寿险年化新保保费

(亿港币)

图2:香港寿险内地保单年化新保保费

(亿港币)

可以看出,2010年以来,内地客户拉动香港寿险的新保保费持续快速增长。2015年内地客户的新保贡献已占其年化新保保费的34%,规模新保保费的24%。然后,16年,严厉的外汇管制出现了,当然,内地保险市场也发生着翻天覆地的变化。根据香港保监局(Insurance Authority)的数据,香港保险业2017年新单业务较去年下滑15.8%,主要原因是内地访客业务减少所致。

近两年来,香港从事保险业务的人士也看到了很多焦虑的现象,这次海港城事件,据说已经有人民间组织,请求香港保监局发出一些声音。然而冰冻三尺,岂是一日之寒,又岂是一两个事件所能改变的?

本来还想说一下八卦姐个人对香港的印象,怕事情升级,罢了,就说这么多吧,反正去过香港的人多少都有感受。

以后,请不要再问是否要去香港买保险的问题,全都在这篇文章里了。当然,以上纯属个人看法,如果你还想去香港买保险,go ahead(此处请直译)。