来源:IT桔子(ID:itjuzi521)

《独角兽俱乐部》: 71家公司,3516亿美元,52%换手率,65%被BAT收编

刚过去的2016年,黑天鹅纷飞、创业者独舞,寒冬与雾霾中,勇敢的人们仍在探索新世界,这是IT桔子2016年度各项盘点的基调。接下来1个多月的时间,我们将结合数据、与业内投资人和创业者的交流互动,与大家一起全面回顾这个“可能我们再也不愿重来”的2016年。

事实上,在2016年,大家对“独角兽”的热情大幅降落、不再那么追逐,毕竟“从Unicorn到Mini-corn甚至到Unicorpse”的真实故事让人难过。但不可否认的是,对于大起大落的创投圈而言,独角兽公司的命运起伏仍具有很大的标杆意义,他们在过去的几年时间里,拿到了最多的钱、得到了最多的关注,现在发展怎么样呢?2016年的《独角兽俱乐部》图谱是怎样的?请看IT桔子出品的《中国互联网公司独角兽俱乐部(2016版本)》。

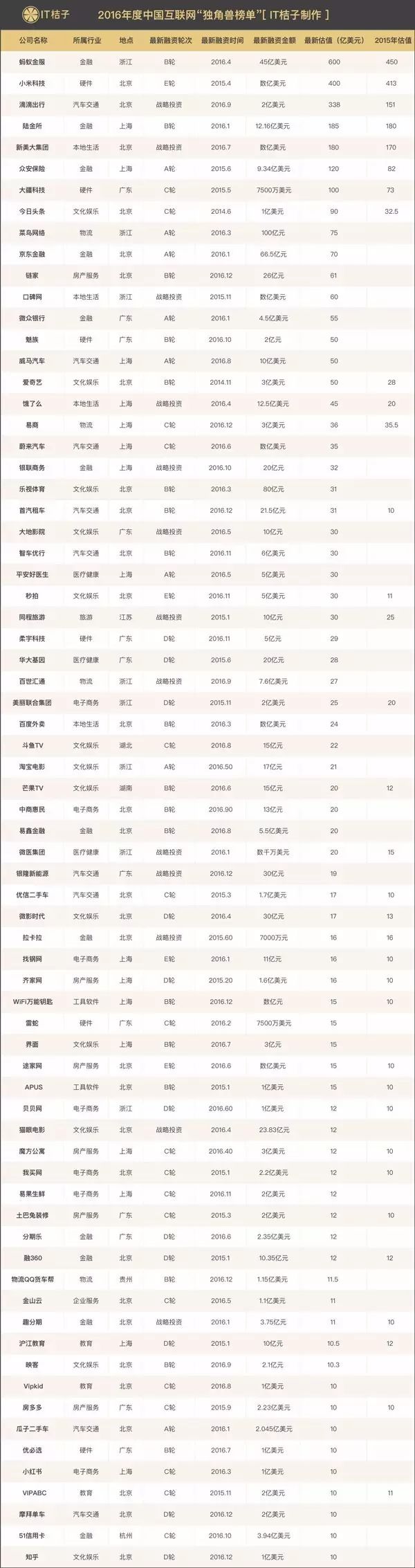

2016年共有71家公司估值超过10亿美元、进入《2016年独角兽俱乐部》,他们的整体估值为3516亿美元、平均估值达到49.5亿美元;对比2015年度的独角兽榜单,有37家公司新进加入独角兽,占比52%;有25家公司因为上市、挂牌新三板、被收购、拆除VIE后更新估值、多年没有融资降低估值等各种因素退出独角兽榜单。

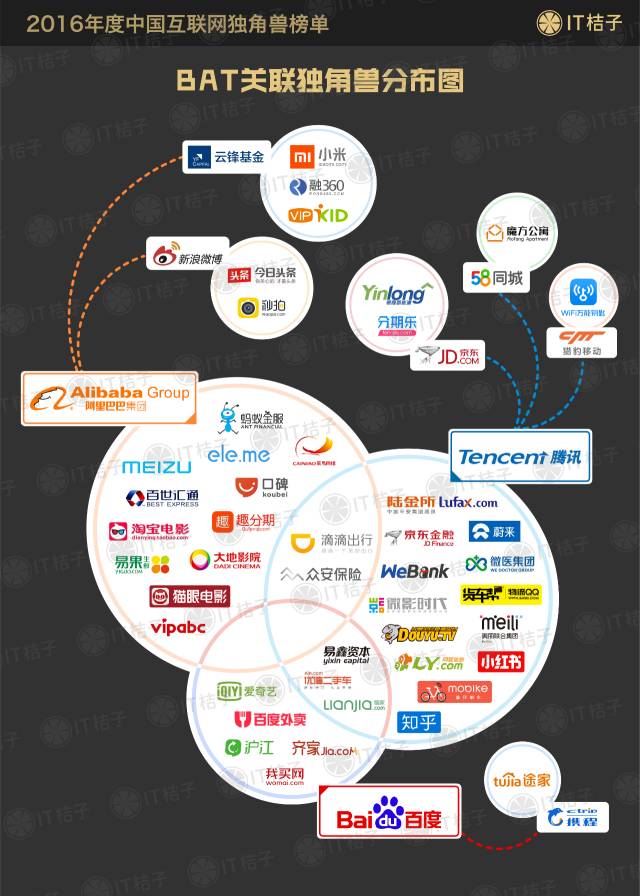

在全部71家独角兽中,有65%的公司与BAT有直接或间接股权关系、这些公司的整体总估值达到2917亿美元、占到全部独角兽公司估值的83%,尤其是在独角兽的TOP10公司、除开大疆科技外其他9家公司都与BAT关联;排在前20的独角兽、有80%公司与BAT挂钩。对于创业者而言,这可不是好消息;对于投资人而言,有人接盘或有巨头接盘或许是好消息,但从投出更伟大公司概率来看、可能也不是好消息。

好了,接下来与IT桔子一起盘点与梳理《2016年独角兽俱乐部》(可能是你见过的、对独角兽解读最详尽的一篇文章了,请自觉收藏和分享朋友圈~~),要声明的是——在这些上榜的71家公司中,对于部分公司的估值精准性,我们心存疑虑;同时应该还有少数几家满足独角兽条件的公司被我们遗漏。所以我们诚挚欢迎大家与我们一起“挤水分”、挖掘那些遗漏的隐形独角兽。

1、估值金字塔区间分布 :100亿美元“鲸鱼俱乐部”现雏形

从《IT桔子2016年度独角兽俱乐部榜单》估值区间来看,我们将其细分为5个阶段、做出了如上的估值分布金字塔。从中可以看到,估值在500亿美元以上的只有蚂蚁金服,高达600亿美元,独领风骚,这是目前阿里巴巴集团最为重要的未上市资产,当然目前其业务也正在受到腾讯尤其是微信支付及理财通、还有京东金融的剧烈冲击。有时候开玩笑的说,如果微信也从腾讯拆分出来独立融资、估值的话,相信一定会跃居独角兽的首位。

在100-500亿美元区间的有6家公司,分别为:小米、滴滴出行、陆金所、新美大、众安保险、大疆科技。其中滴滴出行、新美大已经被BAT收编;众安保险、陆金所出身名门,并且股东也有腾讯、阿里巴巴。小米科技正在努力摆脱2015年以来的压力、在海外市场有些突破,雷军在2016年会说到“最坏的时候已经过去了”,但小米的整体估值瓶颈问题仍比较明显,目前估值相比高峰时的450亿美元已经有所缩水,而且小米科技股东之一的云峰基金、其LP也包括了阿里巴巴及腾讯。大疆科技可能算是这个100亿美元俱乐部(鲸鱼俱乐部)难得的标杆创业公司了:白手起家、技术领先、全球市场、独立发展,希望有机会能真正成为下一个“巨鲸”。

对于10亿美元起步的独角兽俱乐部,其实并不安全,100亿美元的“鲸鱼俱乐部”正在被很多人谈起,一些投资机构也希望通过一二级市场联动的方式、押注这些更大的鲸鱼,从目前中国独角兽来看,“鲸鱼俱乐部”的门票才7家,有所雏形,这应该也算这一波2013-2016年来创投市场的收获,虽然其中大多数都被BAT收编,但小米、滴滴出行、新美大、大疆科技下一步如果能得到更大的发展,有机会独立上市的话,是有可能真正成为巨鲸的,当然目前看仍有比较大的危险因子,但愿他们能度过去,真正成为中国互联网江湖的“第四极”。

接下来估值在50-100亿美元的独角兽一共有9家公司,如同上面的“鲸鱼俱乐部”一样,这9家公司竟然有8家公司与BAT挂钩,分别是:今日头条、菜鸟网络、京东金融、链家网、口碑网、微众银行、魅族、威马汽车。其中菜鸟网络、口碑网、微众银行直接来自于阿里巴巴及腾讯体系;链家网得到腾讯及百度的投资、魅族得到了阿里巴巴的战略投资;京东金融从京东拆分出来、腾讯是京东的第一大股东;今日头条的股东新浪微博又被阿里巴巴战略投资。这样数下来“威马汽车”可能算是唯一一家没有BAT有关的,但是其创始人沈晖很大牌,是汽车界资深高管,曾担任沃尔沃轿车董事会董事、浙江吉利控股集团副总裁、沃尔沃汽车全球高级副总裁兼沃尔沃汽车中国区董事长;还曾担任菲亚特动力科技中国区首席执行官,在2015年底创立威马汽车,A轮就号称融资了10亿美元。这些公司大多数是有进入“鲸鱼俱乐部”的潜质的,只是可能与普通创业者就没有关系了。

再接下来是20-50亿美元的区间,一共有22家公司,这个区间算是最典型的细分行业龙头聚集地,同时可能也是脱颖而出的创业公司所能达到的高点了,毕竟要实现50亿美元的突破、估计必然要与BAT挂钩了,不过这22家公司中仍有12家有BAT背景股东,包括饿了么、斗鱼TV、同程旅游、美丽联合集团(美丽说蘑菇街合并而成)、秒拍、微医集团(挂号网)、蔚来汽车等,分别是目前在本地生活、直播、旅游、电商、医疗、电动汽车等垂直细分方向的龙头,可惜很早就被收编了;相对独立一些的公司包括智车优行、柔宇科技、中商惠民等。此外其他公司大多数是拆分发展的,包括百度外卖、淘宝电影、芒果TV、平安好医生、乐视体育、银联商务、首汽租车等。从22家公司分布来看,我们发现独立的创业公司分布也仅仅占比三分之一,算是有一席机会,但务必需要成为细分行业龙头,否则是不会长大的。

最后是覆盖了最多公司的10-20亿美元区间,一共有33家公司,占到全部公司的46%,可见大多数独角兽公司其实也只是刚刚达到底线而已。对于这个区间的公司,可能是下一步最危险的,一方面是刚达到10亿美元边界、估值随时下跌可能性太大;另一方面是资本仍在持续趋冷,如果业绩与现金流不太好的话,退出榜单的概率就更大了。

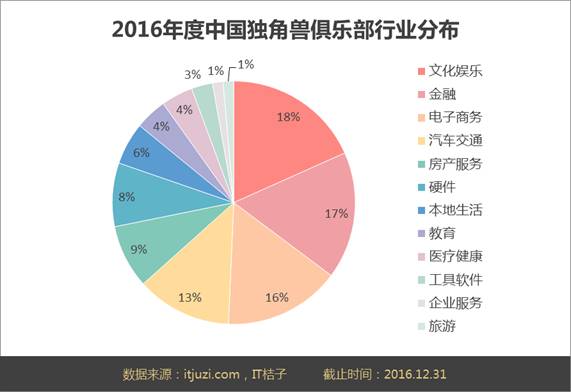

2、行业分布解读:文化娱乐、金融、电商TOP3行业占据51%

进入到IT桔子《2016年独角兽俱乐部》的公司,从行业分布来看、覆盖了12个垂直行业。其中文化娱乐行业以13家公司、占比16%位居首位,超越了2015年度位居首位的电子商务行业,这与2016年度的投资热点高度相关。在资本寒冬中,眼球经济、逆经济周期典范的文化娱乐与内容产业更吸引投资人的关注,覆盖了视频、直播、票务、体育等诸多细分方向,这些恰恰都是2016年的热点,包括今日头条、爱奇艺、微影时代、斗鱼TV、映客、乐视体育、界面、秒拍等诸多公司。

再接下来贡献独角兽第二多的是互联网金融行业,有12家公司、占比17%、整体估值达到了1143亿美元、接近全部独角兽估值的三分之一。毕竟金融是吸金能力极强的行业、距离钱很近。相比2015年独角兽中的借贷、理财公司而言,经过2015-2016长达2年调整之后,剩下的金融独角兽公司俨然是巨头的游戏,除开51信用卡在坚守独立发展,银联商务、拉卡拉有“富爸爸”外;其他9家公司要么直接来自BAT拆分业务,要么有BAT股东,如蚂蚁金服、陆金所、众安保险、京东金融、微众银行、趣分期、分期乐等。

接下来是电子商务行业,11家公司、占比16%。这个领域的快速发展离不开消费升级、而且买卖商业模式清晰及现金流充裕,行业红利仍旧不错。11家公司有4家做物流,包括菜鸟网络、易商、百世汇通、货车帮(物流QQ),这个行业仍有很大的机会,传统巨头“四通一达”和“顺丰”都在为上市和资本运作努力,新的互联网思路改造的物流正在从电商出发,影响更大范围的货运物流、仓储等。其他7家公司是这几年电子商务的新贵,包括美丽说和蘑菇街整合而成的美丽联合集团、中商惠民、找钢网、贝贝网、小红书、易果生鲜、我买网等,分别从事女性时尚电商、小区电商、B2B大宗商品、母婴、跨境、生鲜、综合电商等,比较有意思,这些细分方向也是电商领域在阿里巴巴、京东、唯品会、聚美优品等上市后的一波新贵,看其中有哪家公司可以突破GMV与利润的数值、上升到一个更高的台阶。毕竟电子商务一向属于IPO上市的大户。

2015年位居独角兽第3位的汽车交通,在2016年下滑到第四位,有9家公司进入到独角兽,滴滴出行与Uber中国、快的合并后成为王者、暂时结束了这个领域的战斗;2016年下半年最火热、融资节奏最快的摩拜单车成为新贵、让短途交通出行也出现了独角兽;电动车的热点仍在继续,包括威马汽车、蔚来汽车、智车优行、银隆新能源都在这个领域布局;其他两家公司来自于激烈竞争的二手车领域:瓜子二手车、优信二手车。

接下来其他一些行业,如房产、本地生活、硬件、教育、医疗等基本延续2015年的格局,不过出现了一些新的独角兽公司,包括优必选、VIPKID大米科技、柔宇科技等。

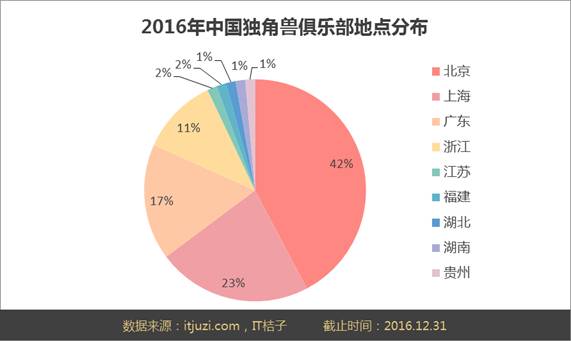

3、地点分布解读:北上广浙四地合计占比93%、北京独占42%

进入到IT桔子《2016年独角兽俱乐部》的公司,在地点分布上和2015年一样,仍是高度集中,仅仅分布在9个省份。其中北京仍以30家公司、占比42%高居首位,不过相比2015年的46%比例有小幅下滑;上海以16家公司、27%占比位居第二位,相比2015年的27%也小幅下滑;两地下滑的比例被广东、浙江所获得,广东有12家独角兽、占比17%,相比2015年6家公司翻番增长,浙江则出现了8家公司、占比11%,相比2015年6家公司也新增了2家公司,这两个相对更务实区域的公司、反而在2016年得到了更大的发展,新增了8家独角兽。

这四个互联网创业热地的独角兽公司总计达到66家公司、占比高达93%,和2015年比例基本持平,可见独角兽的集中度仍非常高,剩余的其他5家公司分别分布在5个省份:江苏、福建、湖北、湖南、贵州。

4、融资能力解读:最新一轮合计募资375亿美元 平均融资5.28亿美元

进入到IT桔子《2016年独角兽俱乐部》的公司,融资能力都非常强大,我们可以从这些公司最新一轮融资情况来进行一些分析,这些轮次往往奠定了他们的独角兽位置,当然像滴滴出行、新美大等独角兽公司也在2016年继续融资高歌猛进中:

1)全部独角兽公司

,最新一轮融资发生在2016年的共有52家、占比73%,活跃的独角兽在资本寒冬的2016年仍能拿到很多钱,不过比例相比2015年的88%下滑明显,可见少部分公司仍有估值困境和融资瓶颈问题;最新一轮融资停留在2015年的公司有17家、占比24%,接近四分之一的公司在2016年并没有拿到钱,靠着2015年的融资金额勉强维持在独角兽,再往后面、他们被淘汰的可能性是非常大的;最新一轮融资停留在2014年的有2家公司,主要是今日头条、爱奇艺,他们的底子很深厚,坚守独角兽是没有问题,就看业绩的突破可否带领他们顺利踏入“100亿美元鲸鱼俱乐部”了。

2)把全部71家独角兽公司最新一轮融资金额加和起来,合计募资额高达375亿美元

,平均融资金额达到5.28亿美元,其中最高募资额为蚂蚁金服45亿美元、最少的为魅族的2亿元人民币。具体到金额分布来看,45%公司的融资额在1-2亿美元;其次是24%公司融资额在2-5亿美元区间;单轮融资超过10亿美元的公司有7家公司、占比10%。

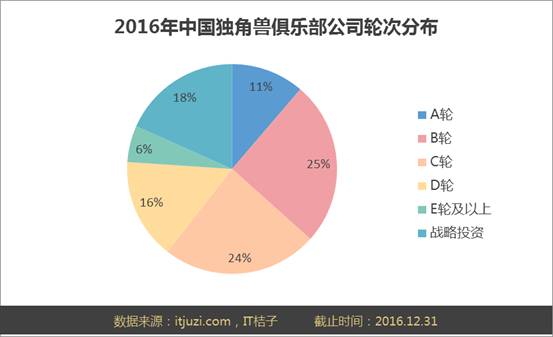

3)从独角兽公司的融资轮次来看

,占比最高的是B轮(18家公司、占比25%),相比2015年度占比最高的C轮,最重要的原因来自于一大批巨头拆分了他们的业务进行融资、这些公司的融资轮次基本上一步到位A轮或者B轮就达到了10亿美元的边界;其次是C轮(17家公司,24%),这算是个标准独角兽公司的估值区间了,这里的公司一般融资轮次达到了3-5轮;再接下来是战略投资(13家公司、占比18%),一方面是来自于巨头拆分业务,另一方面则是滴滴出行、新美大、饿了么等这些标杆公司基本都融资超过了七八轮进入到战略融资或者Pre-IPO融资阶段。

5、独角兽成长时间解读:最快15个月、最漫长166个月

从IT桔子《2016年独角兽俱乐部》的公司成立时间看,从这些公司成立之日起算、到最新一轮融资帮助他们进入10亿美元的,最快速的是APUS、仅仅花了15个月在经过A及B两轮融资后、估值就高达15亿美元,对比2015年上榜的最快的爱屋吉屋,这家公司在2016年出现了比较大的问题,并没有入围;最漫长时间的仍是沪江网、这家公司花了接近14年的166个月,才达到10亿美元,但底蕴相当深厚。平均起来,要进入到独角兽俱乐部的时间是54个月(接近5年时间)。

6、独角兽与BAT关联性解读:白手起家公司占比13%

在解读IT桔子《2016年独角兽俱乐部》过程中,我们想对这些公司的股东、创业者背景进行解读,发现了一个悲催的事实——全部71家公司中,已经有占比65%的46家公司与BAT三巨头有直接或间接的股权关系,这些公司的整体估值达到2917亿美元、占比83%,换句话说,几百家VC、花了数百亿美元投资的有可能成为下一波伟大公司的标的物都已经被BAT收入囊中。更严重的是,在独角兽公司TOP10、在“100亿美元鲸鱼俱乐部”中,高达90%的公司都与BAT挂钩。从这个角度来看,下一个伟大公司的成长会异常艰辛,真的需要突破三座大山的压迫。

再从另外一个角度来看,在2016年37家公司新加入到独角兽俱乐部,但大多数来自于巨头的业务拆分、或者衔着金钥匙出生的“富二代独角兽”,包括菜鸟网络、京东金融、口碑网、微众银行、银联商务、乐视体育、平安好医生、芒果TV、百度外卖、淘宝电影、界面、瓜子二手车、金山云等,占比高达80%。