【

TMT

类转债梳理

】

近期,低迷

许久的

TMT

板块显示出相对大盘的强势,尤其近两周也出现了不少

“

明星股

”

。在此,我们对转债中相关的个券进行简单梳理,以供投资者参考。

【应合规要求,此处有删减,请参见正式报告】

【转债研判】

上周,股市没有延续下跌,化解了市场对系统性风险的担忧。

我们上周周报中提到,“

自上而下的看,经济仍有韧性,货币政策不松不紧,五年一遇盛会将至,市场面临的系统性风险仍不大

”。从实际走势上看,市场比多数投资者预期中更好,股指也重新站上了

20

日线(但没能完全回到此前的上升趋势线中)。不过,市场振幅依然不小,几点观察值得注意:

1

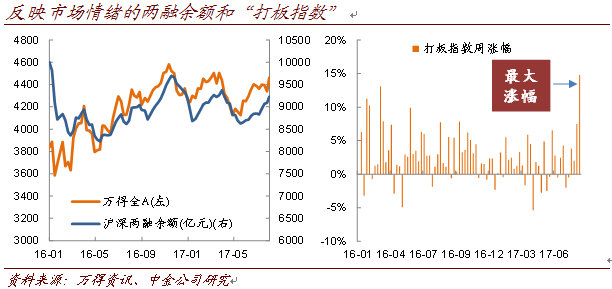

、两融余额,出现了比此前更加坚定的增长。

截至周四,两融余额达到

9228

亿元,单周增长

134

亿元。更直观地说,即便不考虑周五的增长,上周也是全年两融余额增长量最大的一周。同时,上周五的大幅下跌,似乎只引起了两融余额

40

亿元的净减少。

两融余额在更多时候是市场的同步指标,不过从近两周表现来看,可以从中体会到市场的风险偏好出现了回升。

另一个可以相互印证的数据也创下了今年的单周最大涨幅,即万得的“打板指数”。这个指数T日的成分股是T-1日涨停的个股(剔除新股),可以反映市场追随热点的意愿。

2

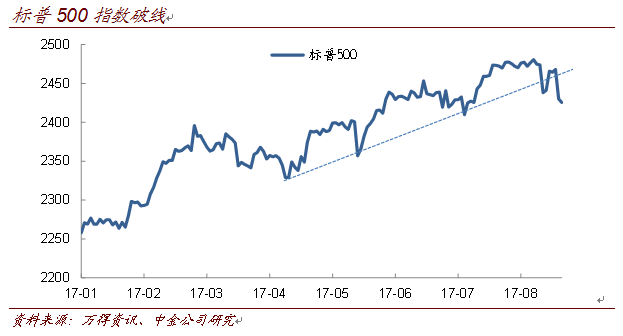

、外盘仍未完全企稳,“

301

调查”或有短期不利影响。

我们上周提到,“外盘的大跌是周五

A

股调整的导火索,能否止跌对

A

股同样重要”。从上周表现来看,虽然没有继续快速调整,但仍未企稳,均线甚至转向下行。实际上,上周五外盘受西班牙突发事件影响而大跌,也曾导致

A

股显著低开。若外盘形成集体中期调整,

A

股可能也会面临压力,值得继续关注。特别是,美国

19

日宣布启动对中国的“

301

调查”,对欧美股市或将有不利影响。

总体上说,我们的观点变化不大,结合经济显示出的韧性、不松不紧的货币政策以及市场情绪,系统性风险仍不大,仍可以寻找其中的结构性机会。但是,主要指数的上行趋势被打破是事实,即便考虑上周的反弹,股指、沪深

300

等也没有重新回到上行轨道。同时,上周反弹过后,密集成交的阻力区域仍在、外盘调整可能是新的风险点,指数在

8

月震荡休整、消化阻力合情合理,也更符合各方利益。

结构上看,周期剧震、一线“龙头”破位之后,我们在上周提到了如下四个方向:

1

、老题材活跃,如雄安、混改等;

2

、地缘冲突相关板块,军工是受益标的,但普遍业绩一般、估值高。黄金股间接受益;

3

、滞涨的涨价标的,如二线食品股、水泥股等;

4

、

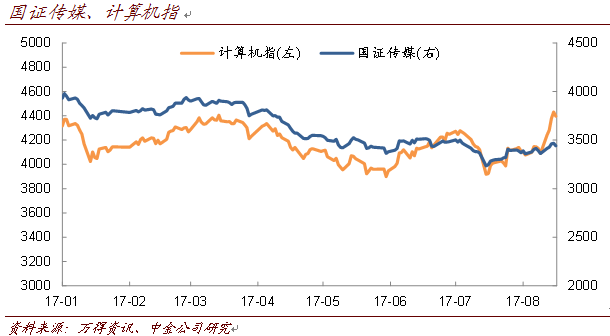

TMT

好消息偏多,包括

iPhone 8

即将面世和国产电影票房火爆。

目前来看,尤其主流题材和

TMT

上周已经得到市场印证,我们也基本这样保持的看法。

对于TMT,市场此前症结在于外延发展模式遇阻、普遍估值不低、财报不如消费和周期股容易“看懂”等等。但在市场一致求大、求稳过后,不少TMT中的好股票难免被错杀。随着中报、股东名单逐渐披露,这类股票的估值似乎逐步受到机构认可,加上证监会发文称“并购重组已成为资本市场支持实体经济发展的重要方式”(

http://www.csrc.gov.cn/pub/newsite/gjb

/dyxc/201708/t20170815_322153.html

)

,外延发展的模式可能已经走过最艰难的时段。因此,市场一味“恐小”的局面将出现改变,其中选股的空间将逐步打开。

上周随着指数反弹,转债也部分收复失地,但总体略逊于股指,择券空间窄的问题仍在。

当然这一次的原因不在转债估值(实际上周转债估值还有些许回升),而在于转债的构成。目前转债标的中,金融板块占比很大,其次为能源,而上周这些板块表现相对落后。但即便不一定按指数配置,从择券空间上讲,转债目前也进入了一个比较尴尬的境地。我们上周提到,“

…

转债市场券种少、选择空间小的问题再次出现,尤其几个大盘品种受挫,剩余交易活跃的品种已然不多,大范围操作难度大

…

”

,目前这样的问题仍然存在。而对于目前的转债估值水平,我们在月初的周报中的判断依然适用,不期待主动收缩,但估值水平已然不低,对股市上涨的预期一定程度上透支。假使指数成功突破,一些个券也需要步入挤压溢价率的阶段,博弈股市的性价比略有降低。

新券供给方面,近期节奏不慢,桐昆、浙报

EB

接连发行,而传统转债的审批速度也较快,目前过会(含已核准)品种已达到

12

个。更值得注意的是,我们近期已经反复提到,股市涨幅不小,大盘

EB

发行人与投资者之间更容易达成共识,发行容易成行。

因此,投资者应对供给有更加充分的预期,如

09

、

15

年般的“券荒”(进而导致转债估值无节制地拉升)很难出现。

总体来说,我们前周开始建议投资者收缩阵线,事后来看仍是明智的选择。目前来看,基于对正股、转债估值的分析,我们保持此前建议,仓位可以稍有收缩。同时,择券范围窄使得投资者通过转债把握结构性机会时“心有余而空间不足”,未来结合新券上市的节奏考虑加仓是更合理的选择。

【应合规要求,此处有删减,请参见正式报告】

【转债

/

公募

EB

拟发行跟踪】

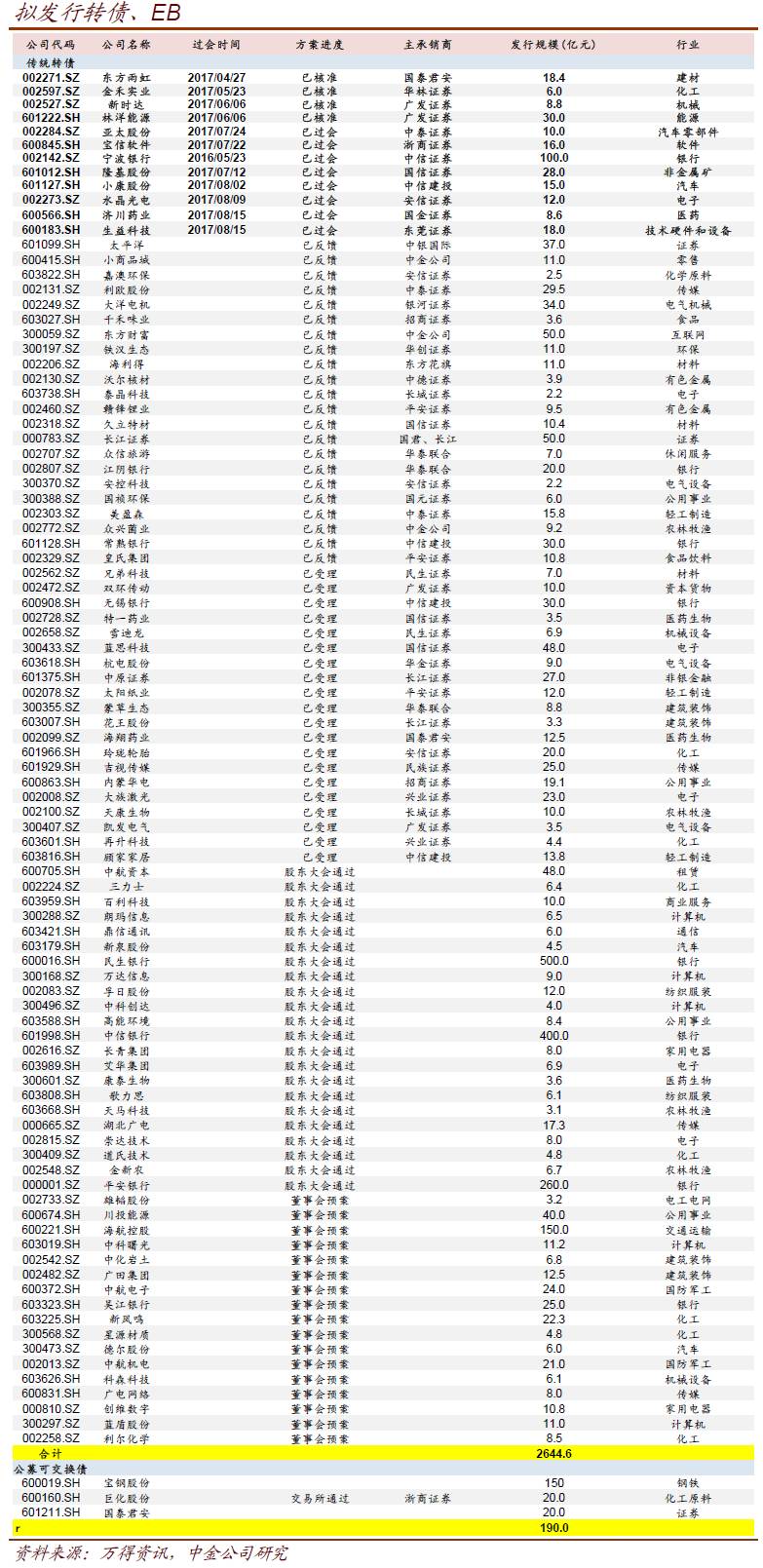

新增

5

只转债发行方案,包括科森科技(

6.1

亿元)、广电网络(

8

亿元)、创维数字(

10.8

亿元)、蓝盾股份(

11

亿元)以及利尔化学(

8.5

亿元)。

此外,济川药业、生益科技转债预案上周过会,发行规模分别为8.6亿元、18亿元。

【私募