无风险和有风险利率都在持续攀升

虽然历史最晚的三季度货币政策报告还是forthcoming,过去一般是11月15号之前发布。

但大概也能猜到,央行还是会强调3季度的加权贷款利率比今年年初低了多少,金融给实体1.5万亿减负让利到到9月底大概完成76.9%。

央行也会强调短期利率DR007是如何保持稳定,为国家的6稳和6保保驾护航。

但实际上,近期三种不同的利率给出的维度,让我们感受到现在债券利率市场,真的是“

云谲波诡,摧摧而成观

”

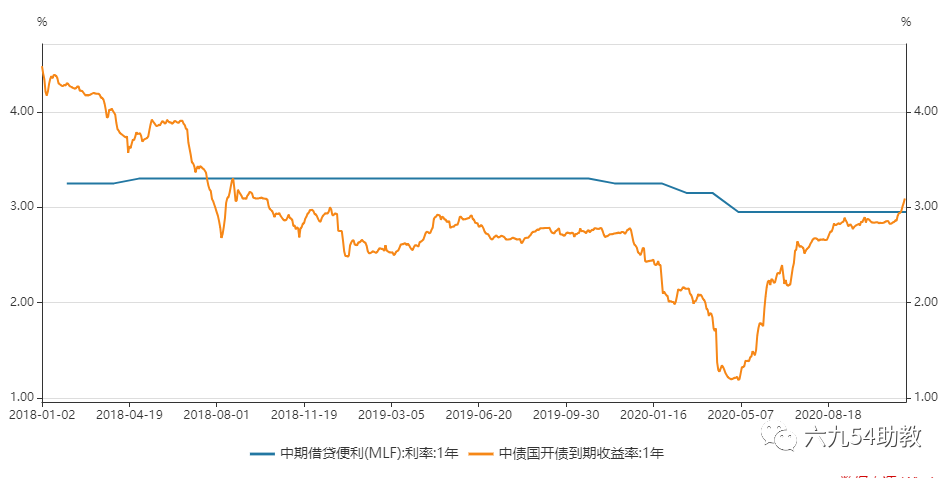

第1个维度:1年无风险利率突破1年MLF利率

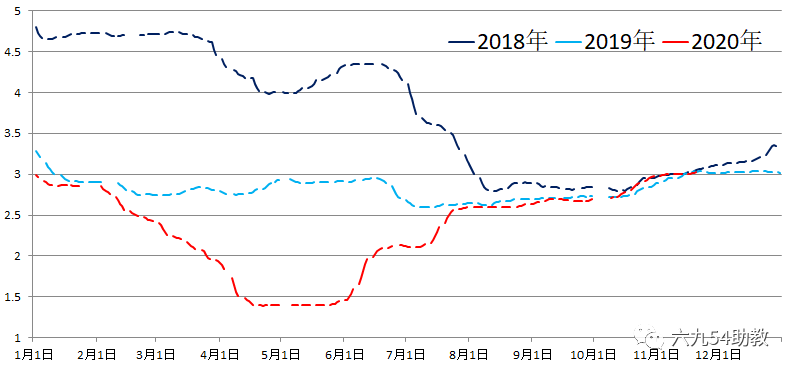

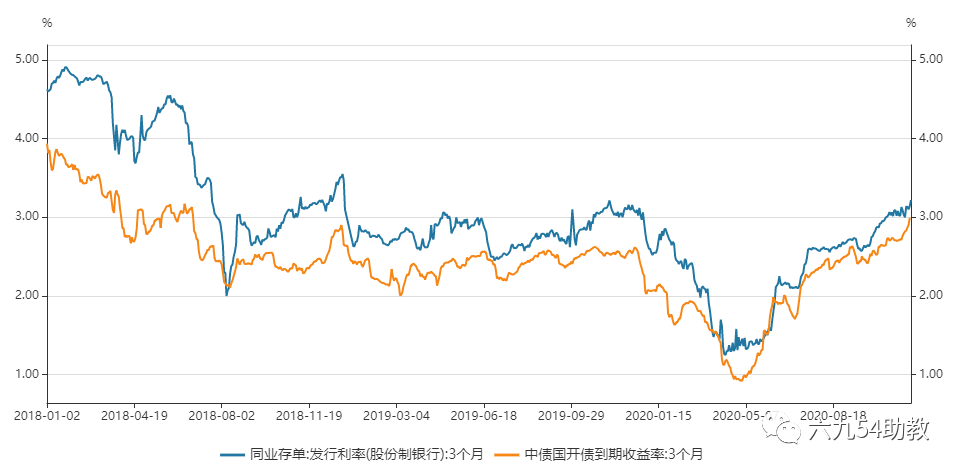

虽然央行一直强调DR007和MLF,但考虑到这两个利率可得性的不普遍性,3个月shibor这个昨日的基准黄花利率,倒是比较号好的体现出目前拆解市场的持续收紧。

今天刚刚公布的利率已经打到2018年年底以来的新高,3.047%。

与此相对应,短期3个月存单发行利率和1年国开利率等无风险利率都在快速突破所谓的利率天花板。

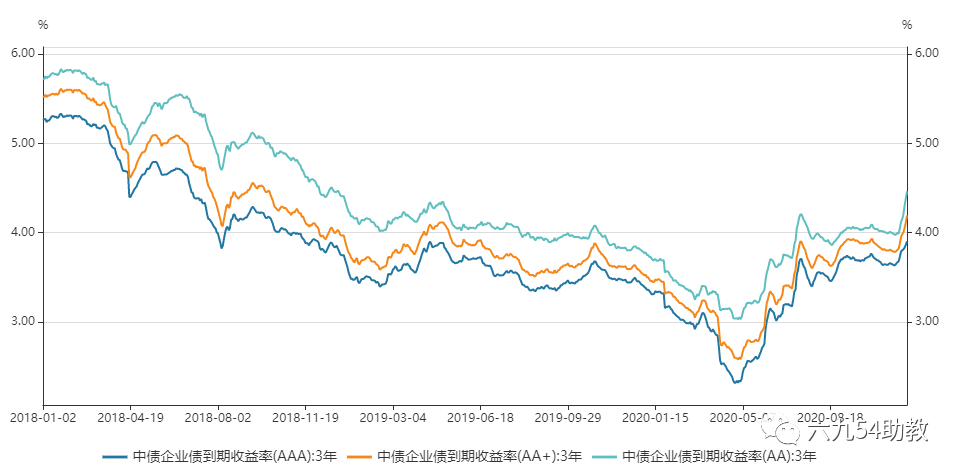

第2个维度:5年AA企业债利率突破5年LPR

5年LPR已经连续7个月持平在4.65%,

预计央行公布的金融机构一般贷款利率在3季度还会稳中有降到5%附近,但其他贷款利率就不一定能下降了。

而类似的企业贷款利率的5年期AA债券利率已经突破了LPR的天花板,呈现

第

3个

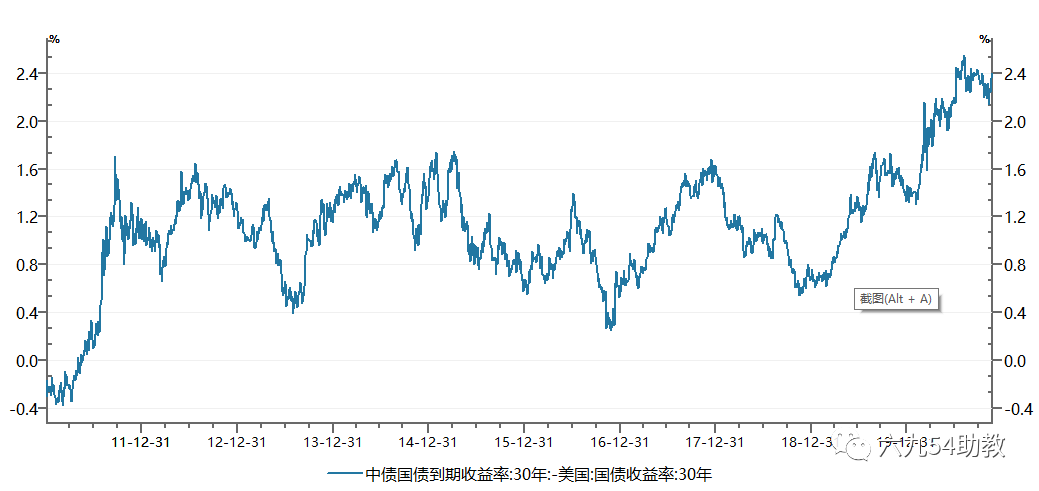

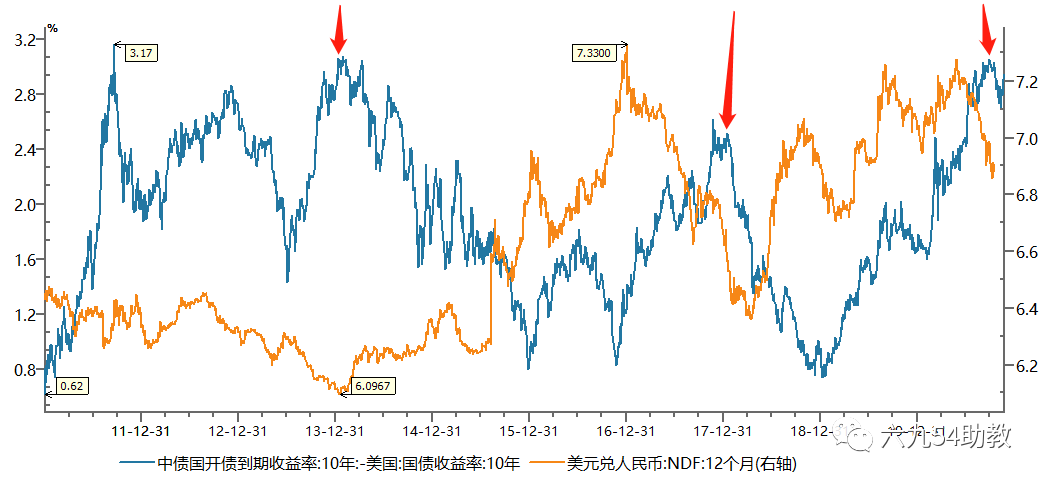

维度:超长期利率的内外差突破历史新高

3.8%的10年国开与0.8%的10年美国国债利差达到3%,处在历史最高位附近。

而超长期限的30年国债利率更是突破了各种历史新高。

同时巨大的利差也顺便带来了,人民币短期强大的升值动能

原因呢?

1、短期无风险利率的上升的直接原因肯定是紧货币,紧货币的背景是短期经济复苏or短期真实利率偏低

2、中期风险利率的上升,短期宽信用不能解决长期的资产负债表衰退

3、超长期限的中外利率差,是因为中国率先复苏后,大家对中国长期增长更看好

每一个理由单独看似乎都挺对,但总觉得是不同框架下的矛盾!

看短期利率的走势,现在似乎是2016-2017年

看股市里周期股和商品的纯纯欲动,现在似乎是2017-2018年初

看信用债的哭爹喊娘,似乎现在是2018年开始的去杠杆

看外需的不断超预期,现在似乎是2016到2018年初那一波出口复苏

从读报氛围来看,现在舆论似乎是2017年刚开完19大的时候