目前看,7月份通胀整体仍偏弱,但近期钢铁、铝、铜和化工品等工业品价格上涨较快,加上食品方面鸡肉、鸡蛋、猪肉等价格也开始回升,债券投资者有点担忧未来通胀压力回升。我们认为工业品价格的反弹主要是受到了环保限产等供给侧改革因素的推动,而没有供给侧影响的工业品涨幅相对偏弱或者不明显。一旦这些供给侧影响较为明显的工业品价格持续上涨,引发上下游矛盾,可能会引发更高层面的博弈(下游提前补库,监管机构后续进行协调),类似于今年上半年钢铁价格旺季不旺,淡季不淡的情况会再度出现,因此持续性未必强。而食品方面,在玉米等饲料价格维持低位的情况下,加上规模化养殖的比例进一步提升,猪周期逐步被熨平,猪价暴涨的风险不大。我们认为CPI和PPI在8月份会有一定幅度的反弹,但并不形成长期的通胀压力。

债券收益率在接近前期高点有较强的支撑,不太容易突破前期高点。由供给侧引发的通胀压力比需求端改善引发的通胀压力对债市的冲击程度相对弱一些,因为持续性和传导性都不会很强。

具体而言:

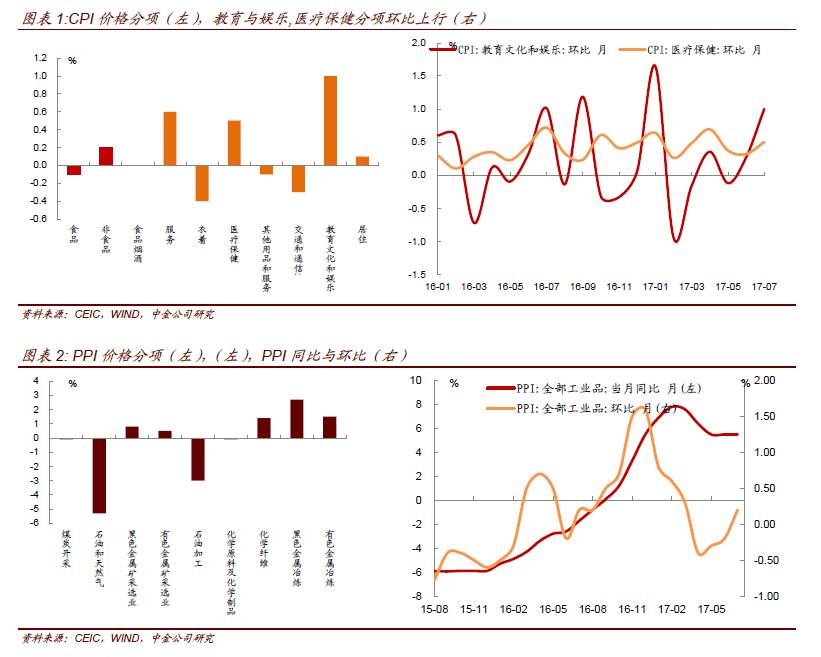

1、食品价格偏弱带动7月CPI同比下行,供给侧改革下PPI回升对CPI传导有限

7月CPI略低于市场预期,主因食品价格仍较弱。

食品方面:食品价格环比下降0.1%,低于我们基于市场高频数据的观察。其中,鲜菜、蛋类价格上涨,鲜果、猪肉等价格下跌。受南方洪灾以及天气影响,近期蔬菜在前期低点后有所上行,不过考虑后续夏季蔬菜大量上市,蔬菜价格或重回季节性下跌通道。其他肉禽价格小幅波动并分化,鸡肉价格小幅上涨、蛋类价格上涨3.2%;近期毛鸡出栏减少,屠宰场新增库存同步下降,使得毛鸡价格反弹。不过从近期鸡苗价格上涨来看,补库存意愿回升,制约价格上涨空间。猪肉方面,高温天气致猪肉消费清淡,屠宰场收购量下滑,叠加去年补栏对应今年下半年的出栏,猪价再次下跌;后市供给增加较为确定,下半年猪价整体仍偏弱,暴涨可能性不大。整体来看,食品价格偏弱,考虑后续粮食供需的均衡,食品通胀仍将位于低位。

非食品方面:7月非食品环比上涨0.2%,基本符合预期。7月CPI季节性上涨,主因教育文化和娱乐、医疗保健的带动。7月暑假,旅游旺季,带动教育文化和娱乐的上涨。医疗保健累计同比高达5.5%,是今年CPI最大的拉动分项;从起分项来看,西药、中药、医疗服务的价格上涨均较为显著,我们认为与本轮医疗改革有较大的关系,医药目录更新、药品的采购样本以及贸易方式的更新导致统计的药品价格上涨显著;而医疗改革如上浮挂号费价格、调整手术费用等,对医疗服务的影响也较为显著。不过,本轮医疗价格上涨已持近两年,在医改持续推进下,后续医疗服务价格上涨有望放缓。此外,7月发改委虽上调成品油价格,但7月油价均值环比仍在下行;国内三大电信运营商相继宣布从9月1日起全面取消手机国内长途漫游费;能源价格下跌和取消长途漫游费,带动交通工具用燃料带动交通和通信环比下降。

虽然PPI环比上涨0.2%,其中生活资料价格环比持平,表明本轮各部委主导下的供给侧改革虽然明显推升了部分工业品价格,但并非需求回升的带动,因而向CPI传导有限;且后续以环保为出发点的供给侧改革政策落实的情况值得关注,虽然本次政策执行力度较强,但部分政策的可行性及对价格的影响有待观察。8月CPI同比或在低基数和食品带动下小幅回升至1.7%附近,四季度CPI中枢温和小幅抬升,但仍偏低。

2、PPI环比开始加速上涨,近期有压力,远期看博弈

7月PPI环比上涨0.2%,其中生产资料环比上涨0.2%,生活资料环比为0%,略低于我们之前的预期,由于最终的PPI环比理应是生产资料与生活资料的加权平均值,所以从四舍五入的角度,生产资料可能比较接近0.25%,而生活资料可能也比较接近0.05%。

本月PPI分项中变化较大的项目包括石油和天然气开采业(环比下行5.3%),石油加工,炼焦和核燃料加工业(环比下行-3.0%),化学纤维制造业(环比上行1.4%),黑色金属冶炼和延展加工业2.7%),有色金属冶炼和延展加工业(1.5%),其中前两项与我们检测的能源价格的走势比较一致,展望未来,非OPEC国家产量的增长将对冲OPEC国家减产对供给的冲击,同时沙特国内的原油需求可能季节性走弱,沙特进一步降低出口的能力将受到压制,我们认为未来一段时间原油价格仍将维持一个震荡走势,对于PPI不会有非常明显的拉动作用。

需要关注的是化工,黑色与有色三个行业的情况,考虑到提价滞后的影响,钢铁行业价格的提升可能有一部分尚未被7月的PPI体现(上周末有一次全国提价),同时主要工业金属的价格近期也普遍上行,包括铜,铝,锌等。我们预计6月份PPI可能回升到6%附近。

我们认为接下来一个阶段需要关注环保是否会给供给侧带来进一步的压力。唐山限产是一个例子,50%的限产似乎是不太具有操作性的政策,第一,将造成巨大的产出缺口,第二,高炉在技术上不支持这种程度的减产。与此同时,市场也没有“完全反映减产预期”。但如果减产真的落地,对于价格的影响可能仍然非常巨大,政策带来的不确定性将是未来一段时间市场的主线。有色,化工行业的逻辑也比较接近,环保政策也是最大的不确定因素。从最近环保部“频频出击”的情况看,会导致下游企业加快补库存,推动价格在三季度进一步上涨,但一旦库存回补之后,四季度反而有可能重新回落。考虑到去年3季度PPI环比涨幅不高,而4季度较高,我们认为PPI在三季度同比会回升,四季度重新回落,形成M型走势。