作者:任泽平、冯明

来源:泽平宏观(ID:zepinghongguan)

事件:

北京时间16日凌晨2:00,美联储宣布加息25个基点,联邦基金利率从0.5%~0.75%调升到0.75%~1%。随后耶伦发表讲话。

摘要:

美联储3月加息如约而至,传递出六大重要信息:

首先是美联储对经济的认识和未来加息路径。

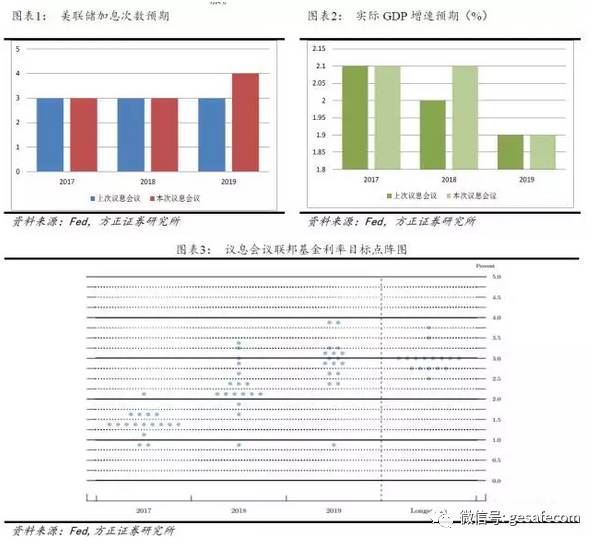

美联储维持2017和2018年加息次数预期不变,2019年预期加息次数由之前的三次上调为四次。会上讨论了“缩表”事宜但暂未做出决定,只是声明“将按可预见的方式、循序渐进地缩减资产负债表”。会议上调了对2018年美国经济增速的预期。声明公布后,美股大涨,原油商品债市反弹。

第二,如何理解此次加息,我们提供了三个视角。

其中我们特别强调:(1)应站在美联储意图实现货币政策正常化的高度理解本次加息。这次加息之后到2019年底完成危机后货币政策正常化之前,总共还有9次加息。(2)加快加息进程是美联储力保前瞻性指引政策工具可信性的表现。

第三,美国经济表现究竟如何?我们提出三个观点:

(1)2009年以来美国经济复苏领跑全球。(2)自2016年8月以来,全球经济开始了一轮较为强劲的共振式向好。其中,美国表现尤为突出。(3)美国经济存在由复苏走向过热的风险,主要受补库存、特朗普财政扩张预期等推动,PMI、核心通胀、薪资水平、非农就业等主要指标均在加速上升。中美经济火车头加速,新周期来临。

第四,未来加息路径。

美联储将在2019年底之前完成危机后的加息操作。最新的点阵图预示2017年还将有两次加息,与去年底相同。2018年三次加息的预期也未发生变化,2019年预期加息次数由之前的三次上调为四次。联邦基金利率目标在2018年和2019年末的预期值分别为2.125%和3%。关于加息时点,我们预计接下来两次加息分别在6月份和9月份的议息会议上实施。如果年中欧元区未出现过大动荡,美联储拖延到12月份再加息的可能性不大。

第五,对中国影响。

美联储加息必然会给中国造成外溢效应:一是中国是否会跟着加息,步入加息周期?二是人民币是否会承压贬值,进而引发资本流出?二者至少必居其一。我们的基本判断是,中国会选择:结构性加息 + 稳汇率。(1)经济L型下周期复苏的结构性加息。全面加息既不必要,也不存在稳固的基础。结构性加息是更优的选择,且有必要。(2)人民币汇率2017年不会再像过去两年一样大幅贬值。首先,前期扭曲已基本释放,恢复性贬值压力大大减弱。第二,内外需复苏,国内经济基本面改善。第三,稳汇率是中美大国外交的需要。第四,稳汇率是保外储的内在要求。

第六,对大类资产影响。

整体来看,看多美股美元,结构性看多A股;大宗和黄金承压,但大宗有需求支撑。债市最困难的时期已过,但仍需等待。美国经济由复苏走向过热支持美股分子驱动。美元和美债收益率已较为充分地吸收了加息预期,不过未来震荡上行仍是大概率事件。欧元区经济复苏仍欠于美国,而且民粹主义、保护主义盛行,换届年政治风险密布,欧元汇率将极为动荡。战略看多A股结构性牛市:新周期 + 低估值真成长。此轮经济复苏持续的时间和力度超预期,美国经济周期从复苏走向过热,中国经济周期正从过去长达6年的衰退走向经济L型下的周期复苏。考虑到1季度信贷、新订单等先行指标超预期,经济周期复苏持续时间和力度超预期,更为重要的是供给出清企业业绩持续改善“新5%比旧8%好”,剩者为王、赢者通吃。中国处于新货币政策框架下结构性加息周期,流动性环境边际收紧,紧货币宽信用利空债券,但债市最困难的时段已经过去。大宗商品价格上涨将受到约束。3月以来,石油价格开启急跌模式。除了美联储加息和美元走强预期之外,页岩油产能释放和高库存等基本面本身给油价造成了下行压力。不过油价跌穿45美元/桶的可能性很小。黄金行情也在发生变化:我们自去年12月底推荐配置黄金以来,金价上涨超过10%(1130-1250);不过本轮黄金配置期已告以段落。但考虑到全球范围内的再通胀环境和避险情绪,黄金价格的下跌不会持续太久。

参见报告:《中美经济火车头提速:新周期新牛市》《为什么美国经济和加息加速》《非农超预期,加息已无悬念》。

风险提示:加息引起经济紧缩,特朗普冲击

目录:

1、3月议息会议传递出的最新信息

2、站在美联储货币政策正常化的高度理解3月份加息

3、美国经济表现究竟如何?

4、未来加息路径:预计6月9月加息两次,19年底前加息9次

5、对中国经济和大类资产影响

5.1、经济L型周期复苏下的结构性加息

5.2、2017年人民币汇率将基本稳定

6、对大类资产影响

正文:

美联储3月加息如约而至,传递出六大重要信息:

1、3月议息会议传递出的最新信息

3月议息会议上,美联储如约宣布加息25个基点,联邦基金利率从0.5%~0.75%调升到0.75%~1%。

关于未来加息路径,

此次议息会议维持2017年年底联邦基金利率预期在1.375%不变,即全年将再有2次加息。维持2018年年底在2.125%不变,即2018年同样预期三次加息。上调2019年年底预期至3%(之前料为2.875%),2019年预期加息次数由之前的三次上调为四次。维持更长周期预期在3%不变。此外,关于调整央行资产负债表的议题(即市场热议的“缩表”),这次议息会议进行了讨论,但暂未做出决定,只是声明“将按可预见的方式、循序渐进地缩减资产负债表”。

关于美国经济展望,

美联储维持2017年GDP预期在增长2.1%不变,失业率预期维持在4.5%不变,上调核心通胀率预期至1.9%(之前料为1.8%)。上调2018年GDP预期至增长2.1%(之前料增2.0%),维持失业率预期在4.5%不变,核心通胀率预期维持在2.0%不变。维持2019年GDP预期在增长1.9%不变,维持失业率预期在4.5%不变,核心通胀率预期维持在2.0%不变。另外,美联储对美国就业市场信心进一步增强,略微下调了对长周期失业率的预估至4.7%(之前为4.8%)。

最后需要说明的是,此次决议声明9-1投票通过,明尼阿波利斯联储主席Kashkari持异议,不希望加息。

议息会议之后,美股强势走高,标普500指数涨幅超过1%,道指涨0.65%,纳指涨0.9%。美元指数下跌0.94%。美债收益率下行,美国10年期国债收益率刷新一周低点至2.507%。石油和黄金价格大涨。

2、站在美联储货币政策正常化的高度理解3月份加息

我们认为需要从如下三个方面理解本次加息:

首先当然是美国经济走强、就业和物价数据向好,支持加息。

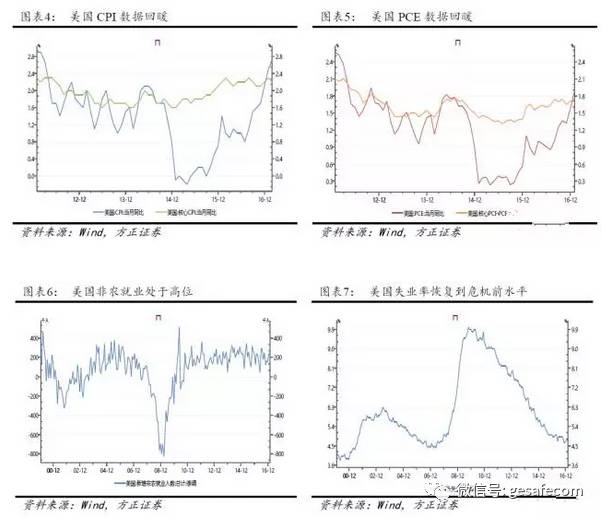

2月份美国非农新增就业23.5万,再次超预期(预期20万,前值从22.7万修正为23.8万);失业率比前值降低0.1个百分点,劳动参与率比前值提高0.1个百分点;平均小时工资同比增速2.8%,平均周工时维持在34.4。通胀数据同样积极:美国2月CPI同比上升2.7%,创2012年3月来最大升幅。核心CPI同比2.2%。PCE余核心PCE数据也均保持回暖态势。2月PPI同比2.2%,预期1.9%,前值1.6%,创2012年3月来最大升幅。PMI数据也是强势走高。靓丽的经济数据确认美国经济复苏趋稳,甚至存在由复苏走向过热的可能。

第二,对本次加息的理解应当提高到美联储意图实现货币政策正常化的高度。

2008年危机之后,美联储先是大幅降息,当触碰零利率下限之后又采取了量化宽松(QE)政策。对于这些非常规货币政策,美联储内部一直存在担忧。随着美国经济复苏渐渐趋稳,对非常规货币政策的担忧越来越强烈。担忧的一大原因在于:应对危机的一系列货币政策之后,美联储的货币政策空间已经高度非对称,如果不尽快恢复正常化,那么未来美国经济一旦遭受较强的负面冲击,将会面临无息可降的状态。早在2014年,时任美联储主席伯南克就已将了货币政策正常化纳入了远期前瞻性指引。

第三,本次加息的原动力之一是美联储力保前瞻性指引政策工具的可信性。

前瞻性指引已成为中央银行实施货币政策所依赖的重要工具之一。并且在几大主要央行中,美联储是运用前瞻性指引最娴熟的。而前瞻性指引的有效性是建立在前期承诺可信的基础上的。如果承诺不兑现的情况发生多次,那么前瞻性指引的效果就会很差,甚至起到相反效果。根据2014年12月议息会议上的前瞻性指引,预期2015年加息四次;结果2015仅加息一次。根据2015年12月议息会议上的前瞻性指引,预期2016年加息四次;而2016年最终又以仅加息一次而告终。换句话说,美联储的前瞻性指引工作在过去两年出现了较大程度的承诺失信(尽管“拖延症”是出于美联储对风险的关注、相继决策,并非不合理)。挽回前瞻性指引政策工具的可信性是美联储将力图在2017年加快加息节奏的一个原因。正因如此,耶伦3月3日在芝加哥高管俱乐部(The Executives' Club of Chicago)的演讲中曾特别两次强调:2017年的加息进程不会再像过去两年那样缓慢于预期。

3、美国经济表现究竟如何?

在展望未来加息路径之前,首先必须要回答的一个问题是美国经济当前到底怎么样?对此,我们提出如下观点:

(1)2009年以来美国经济复苏领跑全球。

危机爆发八年来,美国经济经历了四个阶段:1.“第一轮脉冲式复苏”(2009年初-2010年底);2.“第二轮脉冲式复苏”(2011Q2-2012Q1);3.“复苏观察期”(2012Q4-2014Q3);4.“救助政策退出期”(2014年10月-2016年底)。另外两大经济体中,中国尽管在“四万亿”刺激之下最先强劲复苏,但随后在2012年之后经济增速持续下行;欧元区2010年才走出衰退,受到欧债危机的冲击,2012年和2013年又重回衰退。美国经济复苏领先于欧元区的三大原因:一是美国私人部门资产负债表修复较快,量化宽松政策在购买规模和政策决策机制上均超过欧元区,从而使得美国能够顺利实现从私人和银行部门向政府部门转移杠杆;二是将调整成本向全球分担,受益于美元国际货币地位,美元通过量化宽松多次大幅贬值,改善了国际收支并减轻了外债负担;三是美国人口结构健康和科技创新活力,为经济复苏提供了持续的动力。

(2)自2016年8月以来,全球经济开始了一轮较为强劲的共振式向好。