更多精彩内容,点击题目下方

投资中国

关注我们

今日微信号力荐

(长按红色字复制)

今日微信号力荐

(长按红色字复制)

小白读财

xbducai

导语:

在2014-2016年降息降准、放开限购限贷、降低税费等政策刺激下,一二线热点城市房价暴涨。2016年10月一二线热点城市房地产调控之后,一二线城市销量大幅下降,但三四线城市却突然销售火爆,库存去化十分充分,为什么?会产生哪些影响?

来源:泽平宏观(ID:zepinghongguan)

作者:任泽平

核心观点:

1、首先“三四线”城市的提法有问题,准确地说,是大都市圈和热点核心城市周边的城市销售火爆。

比如,南京周边的扬州、泰州、马鞍山,北京周边的廊坊,上海周边的苏州、无锡,深圳周边的东莞、惠州,厦门周边的漳州、泉州,济南周边的泰安,等等。

2、大都市圈周边的三四线城市销售火爆主要是一二线城市涨价和调控后的外溢效应。

在一二线热点城市高房价和购房门槛提高之后,大量购房需求向周边外溢和挤出,而且当前房地产政策“因城施策”,三四线城市继续享受鼓励去库存的政策红利。我们在《房地产周期研究》《人口迁移的国际规律与中国展望:城市的胜利》等报告里研究了国际城市化经验,研究发现,美国、日本、韩国等经济体城市化第二阶段是人口往大都市圈迁移。

因此,我们在2015年提出“一线房价翻一倍”,“房地产周期长期看人口,短期看金融”。这也可以解释2015-2016年中国房地产市场的区域分化严重,以前“区域均衡发展、控制大城市规模、重点发展小城镇”是不符合城市化发展基本规律的。

3、大都市圈周边的三四线城市销售火爆,库存去化充分,这将拉动土地购置和房地产开发投资产,有力支撑中游周期,我们维持A股结构性牛市、中游崛起的判断。

2016年底市场对2017年房地产投资预测普遍悲观,大部分预测均为负增长,我们在《为什么我们对2017年房地产投资预测不悲观?》报告中预测2%-3%。

4、到目前为止,长效机制建立不理想,目前限购限贷等短期调控政策只是把需求推迟。

《北京市2017年国有建设用地供应计划》,其中商品住宅用地计划安排260公顷,比2016年的850公顷骤减近七成;“十三五”时期,北京计划将城乡建设用地规模从2921平方公里缩减到2800平方公里,年均减少30平方公里。对此市场感到困惑,在人口向大都市圈集聚的基本城市化规律下,北京却要减少建设用地规模,因此2017年开年后北京二手房价直接调涨。

5、我们先后推出了20多期的《房地产周期研究》系列专题报告,系统研究了国际城市化规律、人口迁移趋势、区域房价决定因素、土地财政、房地产调控、长效机制、房产税等重要问题,近期将倾情出版专著《房地产周期研究》,深化对房地产周期运行规律的认识,厘清一些似是而非的认识。

近期地产销售和土地购置回暖,尤其大都市圈周边的三四线城市十分火爆。本周地产销售继续环比回暖,2月第4周30城地产销售环比3.7%。乘用车销售节后逐渐恢复,但恢复力度仍待观察。

出口集装箱运价增速回调但仍处高位。中游保持复苏,2月发电耗煤同比上升20.6%,1-2月发电耗煤累计同比14.8%,不仅高于2016年全年所有月份的同比增速,也高于过去三年的同期增速。钢材市场需求预期向好,价格有望继续上涨。特朗普基建计划推迟,部分大宗商品价格短期承压;原油库存增加不及预期,油价上涨。

蔬菜和猪肉价格继续回落,全国成品油价格持续走高。本周央行资金净投放1550亿,货币政策稳健中性,资金面紧平衡。本周R007利率为3.5088%,较上周上升38.94个BP。10年期国债收益率为3.2916%,较上周下降3.95个BP。人民币汇率短期稳定。

风险提示:加息和流动性收紧;汇率贬值和资本流出;房地产调控;美联储加息;改革低于预期;债务风险。

正文

1、下游:房地产销售购地回升,乘用车零售增速回暖

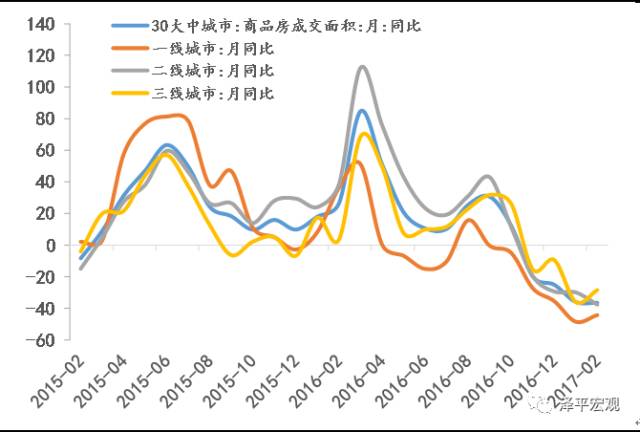

本周地产销售同比回暖。2月第4周30城地产销售环比3.7%,一二三线城市环比分别为13.0%、2.9%和-0.4%,同上周相比均有所下降。

截至2月23日,采用农历日期为坐标轴,依据大年初五(2月1日)以后21天的数据,2月30大中城市地产销售同比-36.5%,较上一周的-32.2%降幅扩大4.3个点,也略低于1月同比-35.6%。一二三线同比分别为-44.2%、-37.6%

和-28.4%,与上周同比-46.2%、-32.6%、和-19.8%相比,一线降幅缩窄了2个点,而二三线则扩大了5.0和8.6个点。

上周100大中城市土地供应面积与土地成交面积分别为474万方和1050万方,总量与节后持平。一线城市土地供应量由41万方减少到17万方,但成交土地面积环比上升285.1%,由47万方上升至181万方。二三线城市土地成交面积分别为464万方、405万方。