1.1

ESG

监管体系

作为

ESG

发展的领先地区,欧盟监管体系的构建也处于世界前列,为其他国家和地区提供了示范参考。

2021

年

3

月《可持续金融信息披露条例》

SFDR

正式生效,欧盟对

ESG

的监管进入了新阶段。

1.1.1

监管体系发展过程梳理

欧盟从上市公司开始逐步扩大监管范围,从企业端发展到投资端,将整个

ESG

投资过程所涉及的主体和产品纳入监管范围,并致力于构建统一的披露框架及标准原则。

早期欧盟主要以大型上市公司为监管对象,同时强调非财务信息的披露,从而降低了

ESG

信息获取的难度。

2007

年欧盟颁布第一版《股东权指令》

SRD

,从公司治理的角度对代理投票行为进行了规定。随后陆续发布《非财务报告指令》

NFRD

、《股东权指令》修改

SRDII

等监管政策,逐步实现了

ESG

三个议题的全覆盖。

但是,企业在披露框架的选择上具有很大的自主性,

可以选择遵守任何国际上可用的框架标准。

这使得企业在披露内容和质量上存在着差异,给投资者辨别产品质量来带了困难,

也在一定程度上加剧了企业、资产管理公司等的“洗绿”行为。

2018

年欧盟开始逐渐加强对

ESG

的监管,提高信息披露透明度,着力打击“洗绿”行为。

2019

年发布的《可持续金融信息披露条例》

SFDR

在原有的基础上扩展了监管主体范围,并对专注于

ESG

投资的金融产品提出了披露要求。

2020

年《可持续金融分类法案》的发布为“可持续”的衡量给出了具体的标准和方式。其与

SFDR

一起为欧盟可持续金融信息披露提供了统一的法定标准,增加了产品之间的可比性。

至此,欧盟建立起了以上市企业、金融市场参与者、金融产品为核心的监管格局。

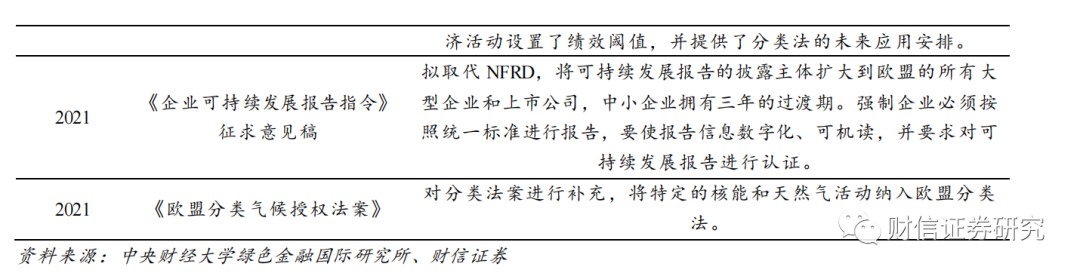

随后,

2021

年

4

月欧盟发布《企业可持续发展报告指令》

CSRD

征求意见稿,拟取代现行的《非财务报告指令》

NFRD

。

CSRD

将可持续发展报告的披露主体进一步扩大到欧盟的所有大型企业和上市公司,强制企业必须按照统一标准进行报告,同时要使报告信息数字化、可机读,并要求对可持续发展报告进行认证。报告范围也将进一步扩大,企业不仅需要考虑本身业务产生的碳排放,还要考虑与之相关的上下游产业的排放量。

CSRD

生效后欧盟将有望成为首个采用统一披露标准的地区。

1.1.2

未来发展方向——

Eurosif

欧洲可持续投资发展论坛(

Eurosif

)是在欧洲层面促进可持续金融的领先泛欧协会,其活动包括为公共政策做出实质性贡献,并开展研究等。

在欧盟多次正式发布法律法规之前,

Eurosif

都提供了有效的建议。从

Eurosif

发布的

2021

年报告来看,未来欧洲

ESG

的发展将着力于“投资者影响力”的建设。投资者可以通过参与和管理他们所投资的公司来影响企业行为,并将资金投给可持续的业务和项目。未来或有的政策制定方向有:

1

)增加股东参与:

股东参与是改进企业的

ESG

实践最可靠的、经经验证明的机制,例如减少价值链中的温室气体的排放。

2

)为资本紧张的公司和资金不足的项目提供资金:

具有可持续发展前景的公司往往在最初建立或早期阶段缺乏实现其目标的必要资金。

3

)增强市场信号:

二级市场投资者可以通过资产配置传递出其投资偏好的市场信号,而这些市场信号可以激励企业相应地改善其

ESG

表现。

1.2

欧洲

ESG

投资市场

根据本系列第一篇报告《

ESG

责任投资系列报告一:

ESG

概况及全球投资规模简析》所提到的,由于受到监管政策的影响,欧洲

ESG

资产规模近年来增速放缓,但仍位于全球领先位置,目前与美国合计规模占比超

80%+

。

1.2.1

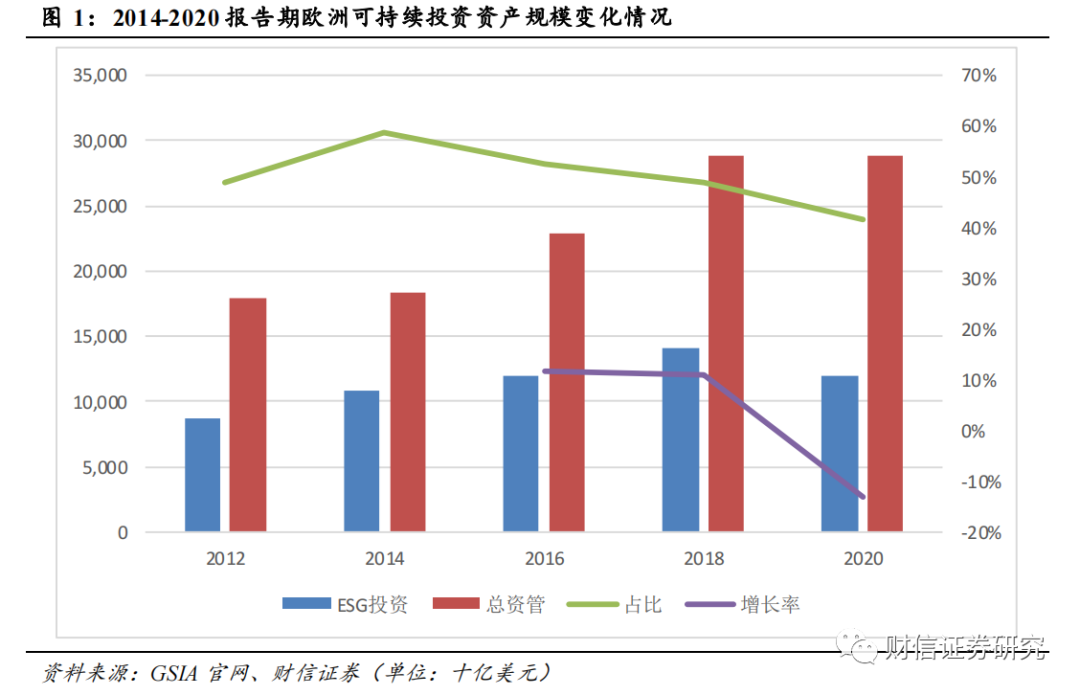

投资资产规模变化——近年来增速放缓,规模落后美国位列第二

欧洲可持续投资规模多年来一直位于世界首位,根据

GSIA

统计,

2020

年欧洲

ESG

投资资产规模约

12

万亿美元,

全球市场份额占比约为

34%

,排名降至第二,

美国以

48%

的水平首次超过欧洲成为可持续投资资产份额最大的国家。

2014

年以来,欧洲可持续投资规模增长率逐年下降,且可持续投资资产规模在资产管理总额中的比重也在不断下降。

2018-2020

年报告期,欧洲首次出现了负增长(

-13%

),其原因为欧盟对可持续发展投资的监管趋严,缩紧了对责任投资的认定标准,以及对“洗绿”行为的打击。

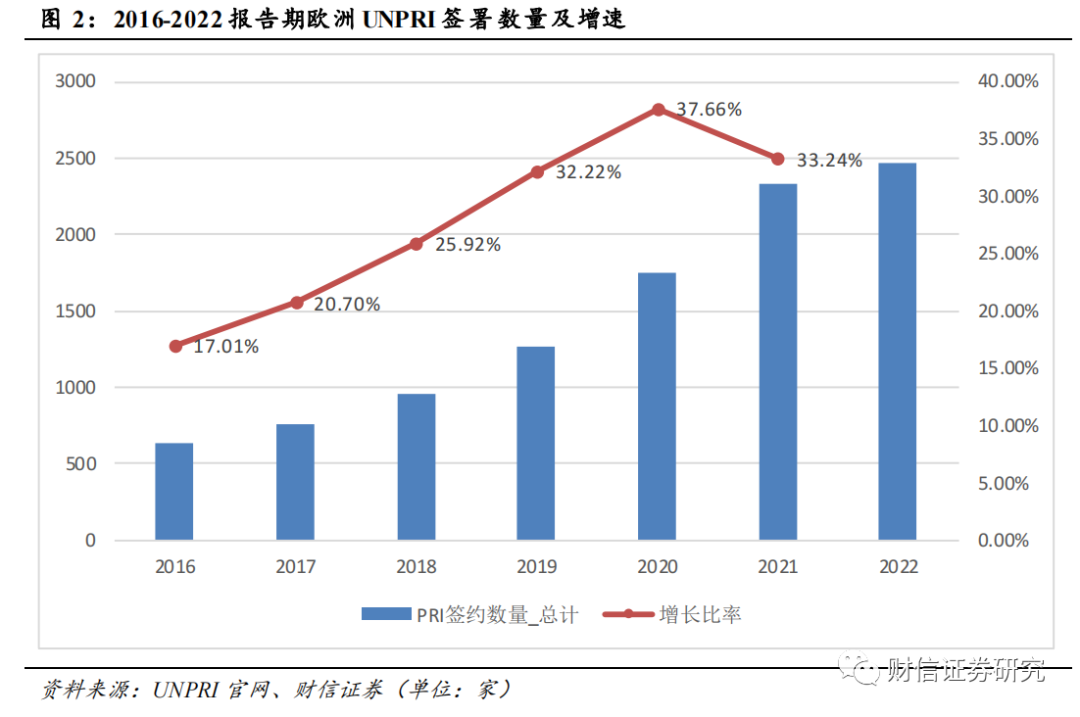

从

UNPRI

签署数量来看,自

2006

年启动以来,欧洲

UNPRI

签署机构数量不断上升,在

2020

年增速达到峰值后首次出现了一定程度的下降,

2021

年约为

33%

。但在全球签署机构的占比中,欧洲仍占据主导地位,截至

2022

年上半年欧洲签署机构数量

2465

家,约占全球签署数量的

50%

。

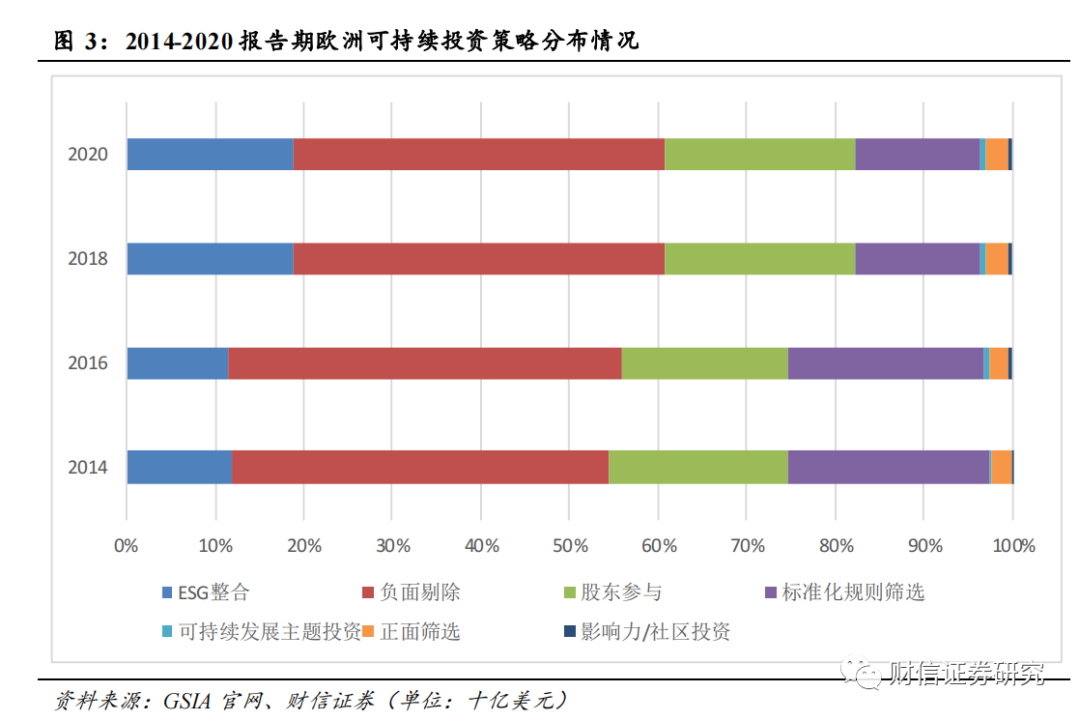

1.2.2

投资策略分布——负面剔除策略占主导、

ESG

整合策略发展较快

从投资策略来看,欧洲可持续投资策略分布相对较为均衡,其中以负面剔除策略为主。

自

2014

年以来,规模均超

7

万亿美元,占比约为

40%

左右。可持续发展主题策略、正面筛选策略和影响力

/

社区投资策略合计占比不到

4%

。

2014-2018

年,

ESG

整合策略持续增长,

其中

2016-2018

报告期增长率达

57%

;而标准化规则筛选策略除

2016

年出现大幅增长外,则在逐年下降,较

2014

年相比规模减少约

1

万亿美元,规模占比下降了近

9

个百分点,由

2014

年的

22.58%

下降至

2020

年的

13.95%

。

1.2.3

投资者结构——以养老金、主权财富基金等代表的机构投资者为主

在本系列第一篇报告《

ESG

责任投资系列报告一:

ESG

概况及全球投资规模简析》中,我们可知,从投资者结构来看,

ESG

投资以机构投资为主,占比超

75%+

。而在欧洲的机构投资者中,养老金市场管理了大量的退休储蓄资金,且因其具有长期避险和公共属性,与

ESG

的投资理念较为契合。

2016

年,欧盟《职业养老金指令》(

IORP

Ⅱ)明确要求私人养老金计划需将

ESG

因子纳入治理和风险决策中,根据美世投资发布的

2020

年欧洲养老金调查报告显示,

2020

年有

89%

的养老机构表示将在投资中纳入

ESG

因素,相比

2019

年有显著抬升(

55%

)。在监管政策的驱动下,越来越多的海外养老金开始投入并加大

ESG

投资,获得长期稳健收益的同时支持社会可持续发展。

从具体实践来看,较为著名的有挪威主权财富基金

GPFG

、日本养老基金

GPIF

、荷兰公共养老金、丹麦劳动力市场补充养老金

ATP

等。

1.3

欧洲

ESG

基金市场

1.3.1

可持续投资基金资产规模高速增长,占全球市场主导地位

2011

年以来,欧洲市场可持续资产规模高速增长,十年(

2011-2020

)增长了近

10

倍,从

2010

年底的

112

亿欧元增长到

2020

年底的

1101

亿欧元。

2020

年,在欧洲基金规模整体增速

3%

的水平下,可持续资产规模实现了

50%+

的增长。根据晨星最新报告统计(

2021

年第四季度报告),

2021

年欧洲可持续基金总资产平均每个季度增长

11.2%

,高于同期整个欧洲基金市场平均

4.4%

的季度增速。

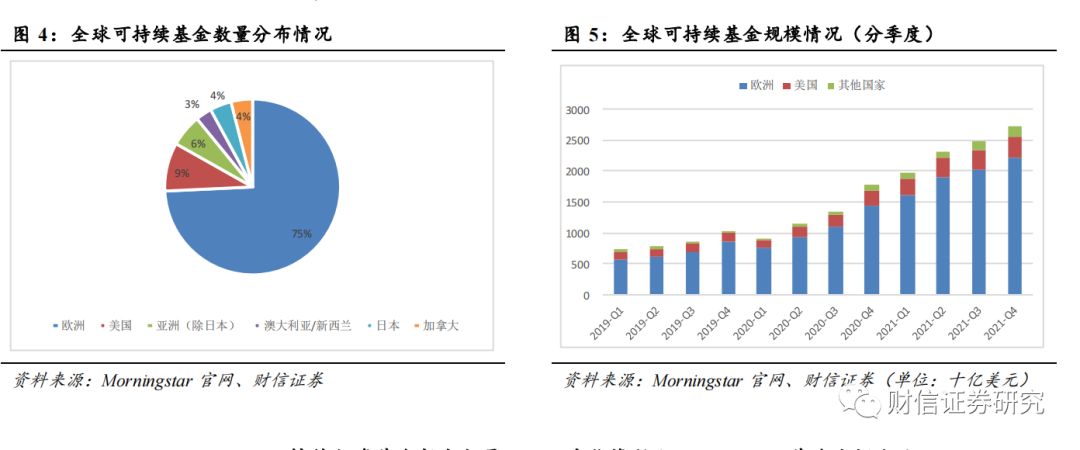

2021

年第四季度欧洲可持续基金资产规模同比增加了

52%

,约为

2.23

万亿美元,占全球市场可持续基金资产总规模

81%

。

此外,截至

2021

年底,欧洲市场

ESG

基金共有

4461

只,约为全球可持续基金数量的

75%

。

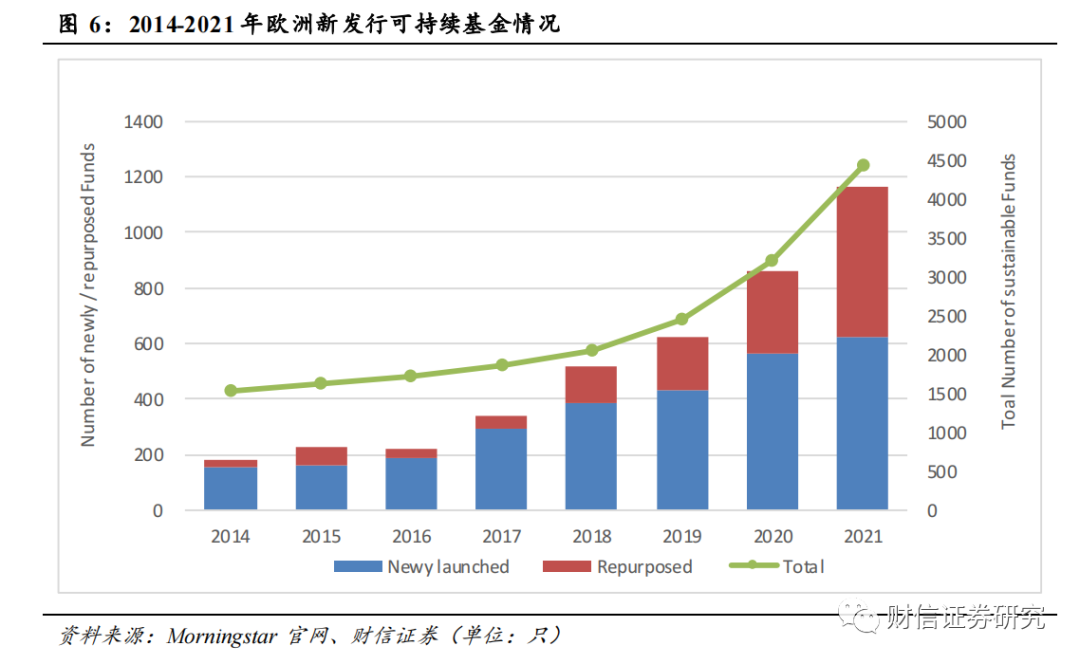

1.3.2

可持续投资基金新发数量强劲,受监管影响

Repurposed

基金大幅上涨

2017

年以来,欧洲可持续发展基金年发行数量持续上涨,

2021

年新发行基金约为

640

只,

占全球新发行基金数量的

60%

。

根据晨星最新报告统计,

2021

年第四季度新发行基金数量与上一季度基本保持一致,约为

160

只,季度发行数量保持稳定。

2018

年欧盟加强对可持续金融产品的监管以来,欧洲

Repurposed

基金数量迅速上涨。

2021

年

Repurposed

基金数量达到历史高点(

536

只),约为

2020

年的两倍。

Repurposed

基金的大幅上涨,或因资产管理公司为遵守

SFDR

的新规,进行资产的调整改革,并将现有资产和基金转化为可持续发展战略,以此避免产品规模从零开始。

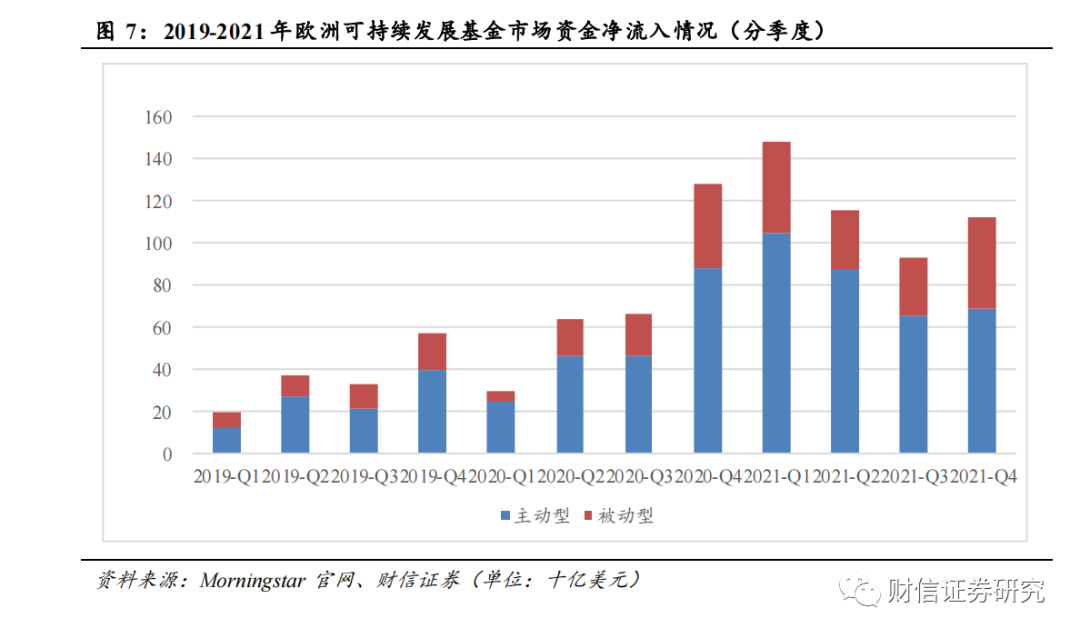

1.3.3

欧洲可持续发展基金市场关注度不断增加,

2021

年底资金净流入有所反弹

2020

年随着疫情复苏,投资者对于

ESG

市场的关注度上升,资金净流入大幅增加。

2021

年

3

月,虽然随着

SFDR

正式生效,对

ESG

市场的监管加强,欧洲可持续发展基金资金流入有所下降,但资金净流入规模仍高于

2020

年同比。

2021

年全年,欧洲可持续发展基金吸引了

4720

亿美元的净流入,同比增幅高达

63%

。

分季度来看,

2021

年第一季度创下年内资金净流入高点,随后连续两个季度下降,但在第四季度出现小幅度反弹。

2021

年第四季度,净流入资金

1131

亿美元,较调整后的第三季度资金流入量环比增长了

20%

。分类型看,增量主要源于被动策略的可持续发展基金,但从占比来看主动型策略仍占主导。

1.3.4

股票型基金继续引领欧洲可持续基金市场发展

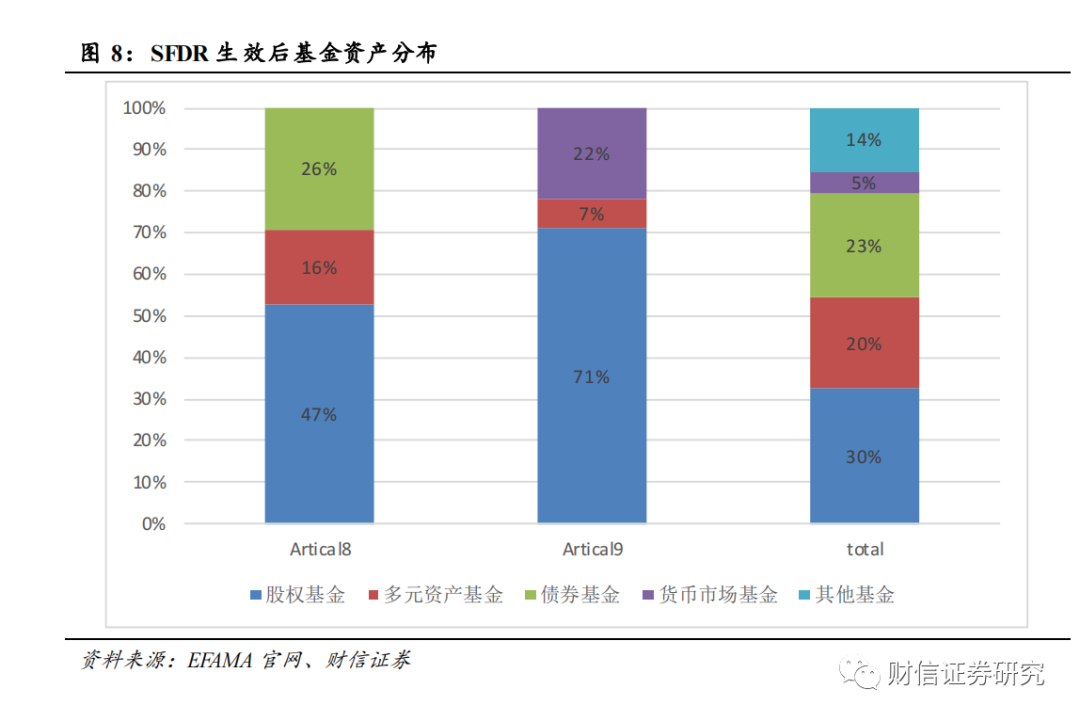

SFDR

将欧盟基金分为三类

:

第

6

条是整合可持续风险的基金,第

8

条是具有可持续特征的基金,第

9

条是具有可持续目标的基金。

SFDR

正式生效以后,

2021

年

4

月至

6

月期间,欧洲基金和资产管理协会

EFAMA

与其国家协会一起进行了一项联合调查,以估计欧洲

ESG

市场的总体规模,并首次收集了

SFDR

第

8

条和第

9

条基金的数据。

根据

EFAMA

(欧洲基金与资产管理协会)调查结果显示,截至

2021

年

3

月底,股票型基金在第

8

条和第

9

条基金中占主导地位,资产占比分别为

47%

、

71%

。其中,第

9

条基金中股票型基金是所有

UCITS

和

AIFs

资产中股票基金份额(

30%

)的两倍多。

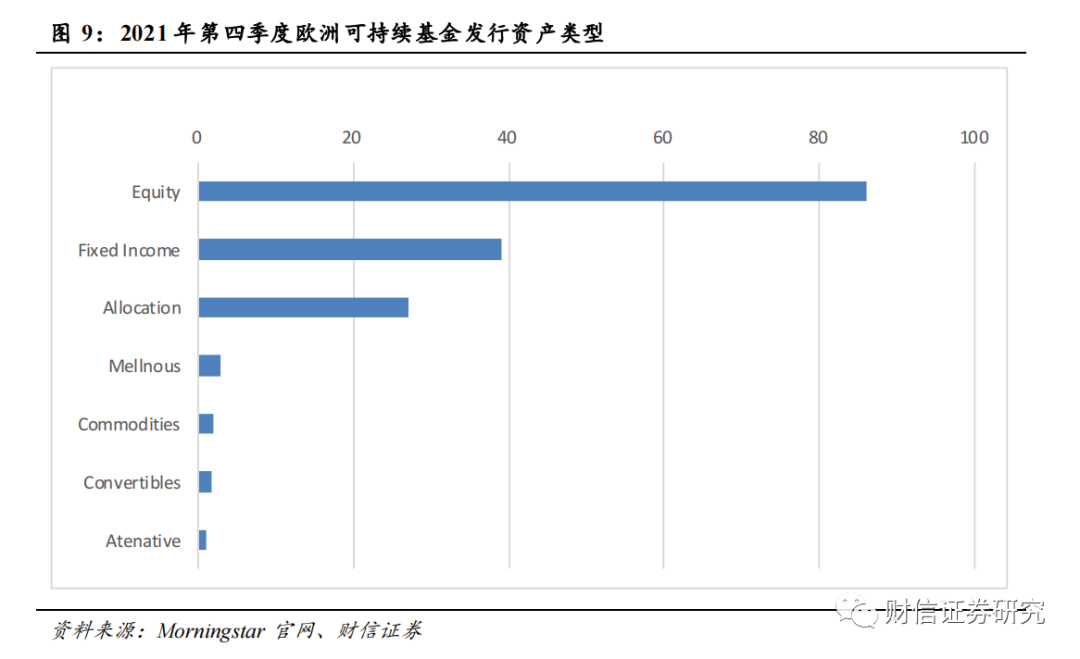

从新发行数据来看,股票型基金继续主导可持续基金的发行。

根据晨星统计,在

2021

年第四季度新发行的

86

只可持续基金中占比约

54%

,固定收益和配置型基金分别占比约

25%

和

17%

。

此外,晨星在报告中同时指出,

1

)气候基金仍然是新产品发布中最受欢迎的主题

,新发行的基金中有

28

只为气候基金;

2

)多元化趋势较为显著,

多种类型的基金进入市场,如追踪欧盟巴黎联盟和欧盟气候转型基准的基金以及专注于社会问题的基金等。

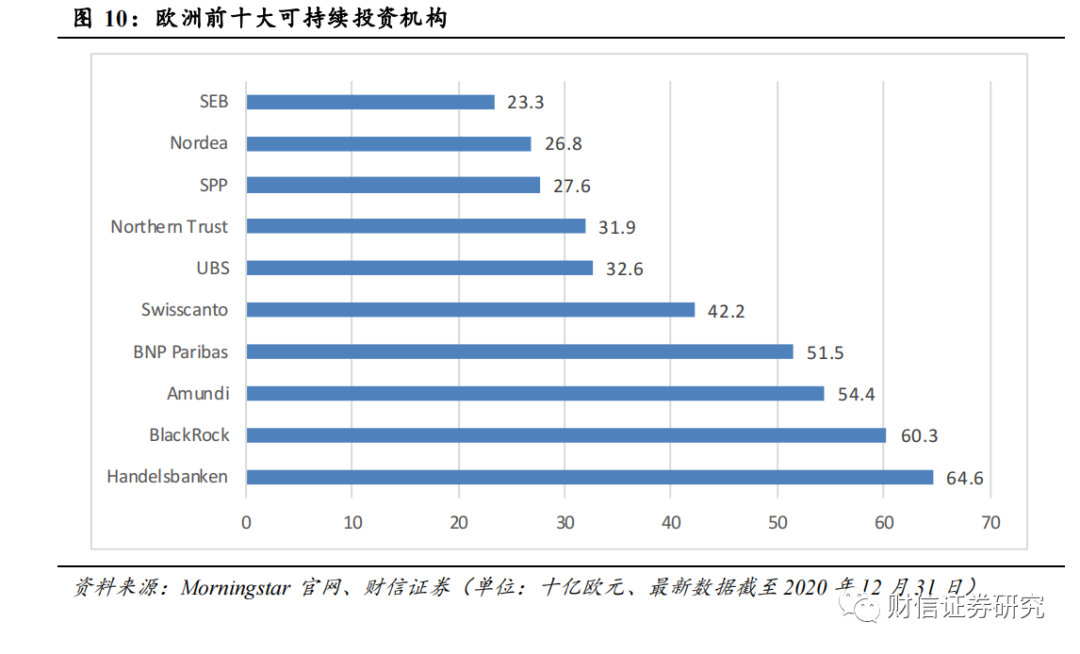

1.3.5

欧洲前十大可持续投资机构以银行集团为主,规模突破

4000

亿欧元

根据晨星报告数据,截至

2020

年底,欧洲前十大可持续投资机构管理规模突破

4000

亿欧元,其中包括五家银行集团

Handelsbanken

、

Nordea

、

SPP

、

SEB

和

BNP Paribas

。其中,

BlackRock

自

2019

年开始以发行被动型可持续投资产品为主,规模占比约为

80%

,该系列产品受到了市场的青睐,使其规模攀升至

600

亿欧元。