正文

程序正义败给了实用主义。

想从底层讲一下信用卡市场的乱象,但挑明了讲似乎不符合社会主义核心价值观。

摆在信用卡面前的一道虚拟的大山就是套现。

有一种东西叫国本。

这些年兴风作浪的p尔p和虚拟币圈,都是草根资本在折腾,这种创新不伤及国本,都是老百姓的钱在里面倒腾,最后被李笑来们一把收割。

这些民间创新的风险被化整为零,被海绵般的老百姓吸收了,这才是真正的软着陆。一旦这些创新模式活了下来,就会变成今天的BAT。

关乎国本的玩意都不能倒下,当年出了问题的新华保险、中华联合保险和安邦保险,都在保监会的安排下,被接管了,现在前两家保险公司都活得如鱼得水,只有安邦还在抢救之中。这种资产

规模

几千上万亿的金融公司,涉及到几千万客户和员工,背后就关系到几千万个家庭,这可不是闹着玩的。

信用卡是银行的,银行是我党的,全国人民的钱都在银行里,银行是不能出问题的,自然而言,信用卡业务也不能出问题。监管部门对银行管得非常严,中国的银行业是全世界最安全的银行,就目前的情况来看,银行的信用卡业务正蒸蒸日上。

从银行借出来的钱,不能用于买房、投资(炒股、期货、理财产品)、买房和放贷等投资领域,只能用于装修、旅游、留学、培训、购买大额耐用消费品、医疗保健等消费领域。

借钱之前,要在银行的白纸黑字签字画押,以示同意上述合同条款,但是,这个条款却无法落实和执行。

银行作为借出方,理应非常在意这钱到底花到哪去了,杜绝有去无回的风险,但放出去的贷款,泼出去的水,单家银行没有能力监控钱的去向。为了保证钱能收回来,银行只能在贷前和贷中做好风险防范,至于贷后能做的事,真的不多了。除非是上头要求央行出马,把每笔资金的去向都找出来,取出来的现金有代码,现金也可以被追溯,但事实上,并没有发生。

既然钱都借出去了,那银行也就只管一件事了:“你丫的要按时还钱!”

虽然有明文规定,借的钱,这也不能做,那也不能做,

银行完全可以规定,你借出来的钱只能在指定的商家消费,比如只能在宜家买家具,只能在华尔街学英语,只能在哈佛交学费。

但大家还是把钱拿来

买房、炒股和做生意

,银行为什么不管呢?

银行嘴上说不要,身体却很诚实,银行已经把合规流程都做完了,把锅都甩出去了,万一你不还钱都是你自己的问题。看吧,银行也知道你会拿着钱去

买房、炒股和做生意,但会让你酒肉穿肠过,佛祖心中留。

借银行的钱来做投资,就是市场的正常需求,没什么大不了的。

银行放出来的钱,分贷款和信用卡两种,用贷款做投资,大家都觉得很正常,用信用卡做投资,大家反而觉得不正常。

这是两种资金的定义和流通渠道不一样:

信贷用于大额消费:银行→个人/公司储蓄卡账户。

信用卡用于小额消费:银行→信用卡→蜜汁手段→储蓄卡账户。

这就是问题的所在,到底能不能用蜜汁手段混社会?

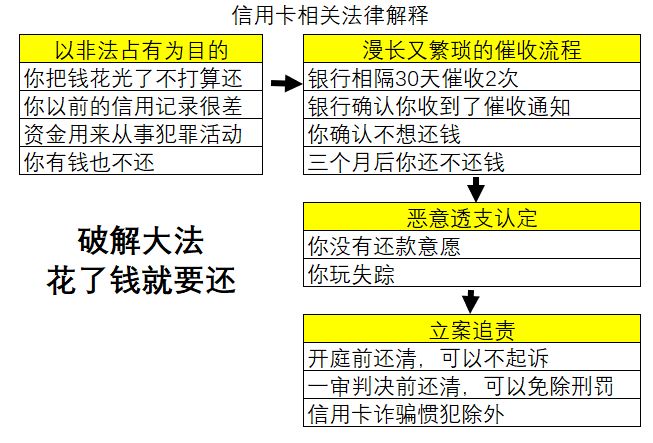

1、从法律角度看。

蜜汁手段貌似用白纸黑字写在刑法上,听起来挺瘆人,但真的不是你想的那样,真的!

最高法和最高检在2018年11月28日发了关于信用卡的最新解释规定,距离

2009年发布的旧版本,过了快十年了,这才发了新的版本。新版本的内容肯定是结合新时代、新形势和新需求,向银联和各大银行等各方充分征集实操建议,经过反复斟酌、思前想后,最终才面世的。

银行要证明你恶意透支,就先要证明你是以非法占有为目的,但只要你有良好的还款意愿,就很难证明你是以非法占有为目的,无法证明你是以非法占有为目的,就无法证明你是恶意透支。

在以前,恶意透支1w,就有机会吃5年牢饭,恶意透支10w,就有机会吃10年牢饭;现在恶意透支5w才有机会吃牢饭,恶意透支50w才有机会吃10年牢饭。感谢这个时代,感谢通货膨胀。

但是,如果你“替人养卡和套现”,这就是死路一条了。emmm......你跟女朋友开房嘿咻是你的自由,但是你非要搞3P、5P、甚至群P,那不好意思,《铁窗泪》就是你的余生主题曲,《新监狱风云》的路人甲角色在向你招手。

看看权威科普文章吧:

信用卡恶意透支犯罪标准新规发布,有人被吓坏了

可见,最高法和最高检的发文并没有禁止我们对信用卡使用蜜汁手段,也就代表着银行也默认这种做法,法不禁止即可为。信用卡产业链滋养着银行、银联、支付公司、无数商家和持卡人,而真正的敌人却隐藏在持卡人之中。截至2018年二季度末,整个银行业的信用卡逾期半年未偿还(不良率)只有1.21%,低于整体贷款不良率1.86%。

对信用卡耍蜜汁手段,在中国是讳莫如深的,就像网络上的键盘侠都是道德圣人,在生活中秒变有血有肉有缺点的普通人。可以说,群众对信用卡的饥渴症是正常需求,只不过要低调的整,就像你可以有正常的夫妻生活,但你不能见人就绘声绘色的描绘夫妻间那点不可描述的事儿。

2、资本市场认可第三方支付公司。

汇付天下在2018年6月15日正式在香港挂牌上市,成为第一家独立上市的

支付公司

;另有22家A股公司拥有支付牌照,其中畅捷、易生、国通星驿、卡友等公司还在个人刷卡机市场中搏杀。

既然都已经上市了,说明当局对支付公司的模式肯定是认可的。所以,你要对信用卡耍蜜汁手段,也就没人管你了。

3、从社会危害角度看。

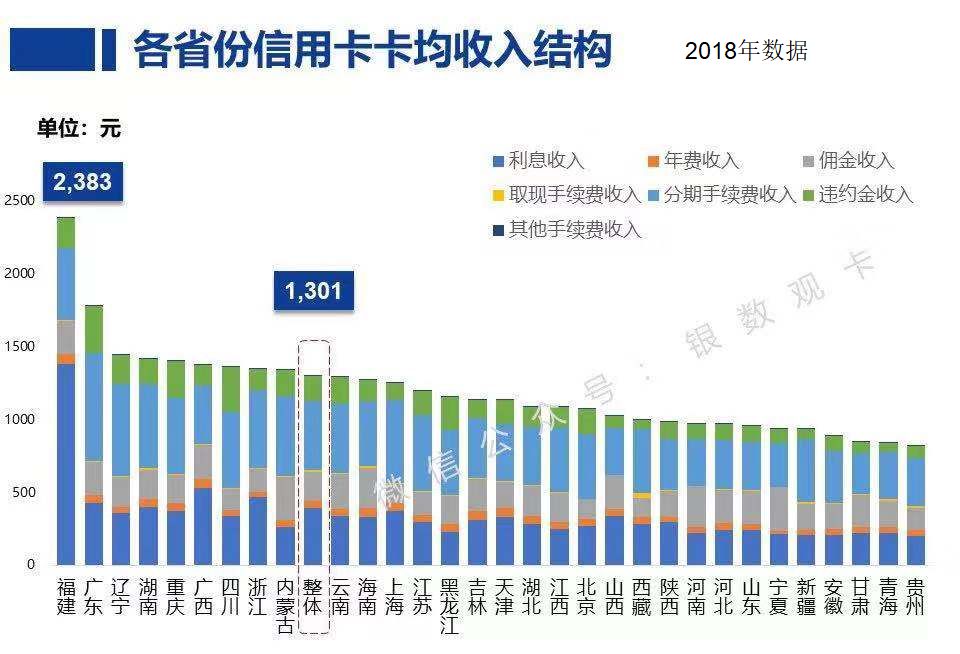

有不少人整天担心降额封卡,着实是犯了妄想迫害证,总想着银行要致你于死地,其实根本没这回事!你消费的那点钱,没有造成社会危害和他人损失,压根没人管你,反而你在消费和分期还款的过程中,给银行创造了不菲的收入。2018年,信用卡卡均给银行贡献了1301元的收入,银行又怎么会把金主统统撂倒呢?

结语。