1. 本周回顾和投资观点

本周市场综述:

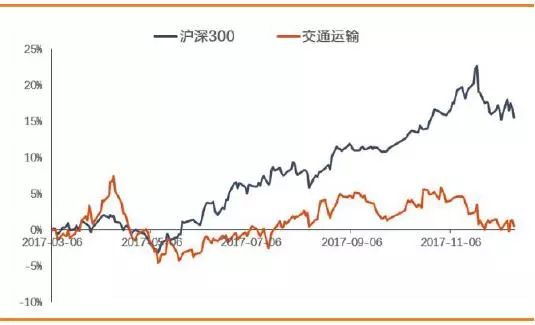

本周A股市场先扬后抑,上证综指报收于3266.1,环比跌0.7%;深证综指报收于10998.1,环比涨0.6%;沪深300指报收于3980.9,环比跌0.6%;创业板指报收于1784.0,环比跌0.5%;申万交运指数报收于2874.1,环比涨0.1%。

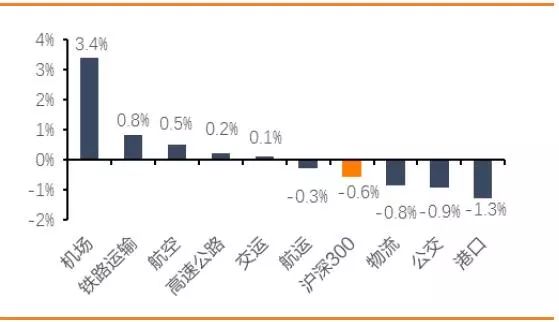

本周机场板块涨幅较高,我们推荐的上海机场、白云机场都有较好涨幅。交运行业子板块中机场板块涨幅最高(3.4%),其次为铁路运输板块(0.8%),而港口板块跌幅最大(-1.3%)。本周涨幅前三为铁龙物流(10.6%)、吉祥航空(7.4%)、华铁股份(6.4%);跌幅榜前三为欧浦智网(-12.2 %)、永安行(-6.0%)、上港集团(-3.8%)。

航空机场板块:

航空板块,

我们根据各航司运营数据测算11月民航ASK+15.4%,RPK+17.5%,客运量+17%,客座率82.7%,同比+1.5pts。准点率大幅改善促航班执行率提升,估计同比提高3%以上,考虑到11月为全年最淡月份,枢纽机场时刻执行率仍达90%以上,未来进一步大幅提升的空间不大,随着民航新政的持续发酵,时刻增量下滑,供给增量收缩效应将逐步显现,不改“供给侧”逻辑。在供需优化,价改进入窗口期,空铁定价市场化共振的多重预期下,继续看好行业高景气运行,推荐中国国航、南方航空、东方航空和吉祥航空。

机场板块,

民航新政严格控制时刻增量,各上市机场主业趋稳;我们长期看好机场消费场景的长期价值和商业经营的变现能力,非航板块依然会是机场业绩弹性的主要动力,另外,伴随 A 股参与者的国际化、多元化,国内机场在全球范围内的估值优势会进一步体现,看好旅客流量大、国际线占比高的枢纽机场业绩表现,依次推荐上海机场、白运机场和深圳机场。

物流快递板块:

快递板块,

快递本周披露11月高频数据:单月实现业务量47.1亿件,同比增25.2%,业务收入增21.8%。年初至今累计业务量增速28.6%,基本符合预期。长期来看,成本上的优势与综合物流能力的提升将会是快递公司构筑护城河的关键,我们认为当前的快递企业在干线运输与中转分拨环节上仍然存在进一步压缩成本的可能,而综合物流方面的布局均在进行当中,其中顺丰为大物流战略的领先者。投资上,估值消化后当前的快递股估值水平性价比开始凸显,推荐韵达股份,建议关注顺丰控股、圆通速递和申通快递。

物流板块,

短期我们继续提示上海自由贸易港区域主题机会,关注畅联股份、华贸物流;长期我们继续看好当前股价对应估值便宜的建发股份,公司具备二线蓝筹品质,一级土地开发在未来或将贡献业绩增量。

航运港口板块:

航运板块,

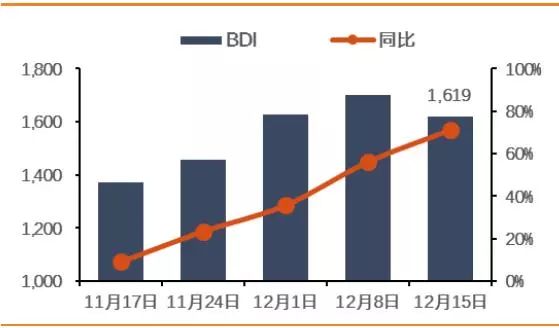

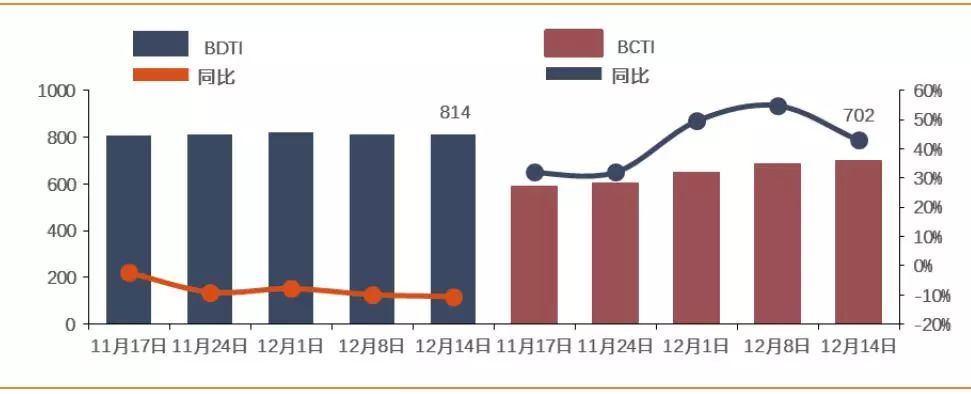

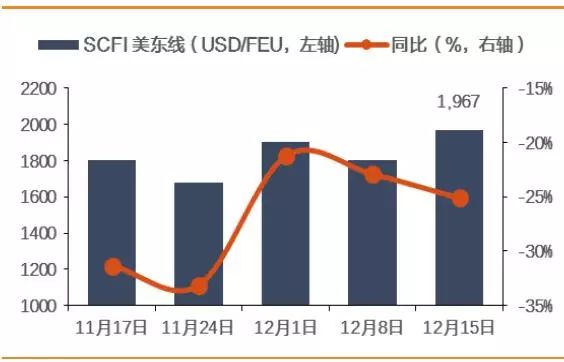

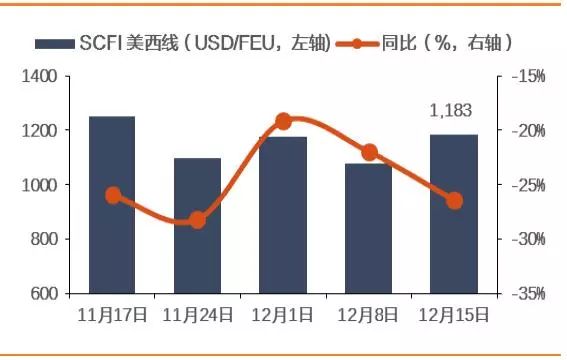

BDI冲高回落报1619点,环比跌4.9%;出口集运市场需求小幅回升,航商部分航线涨价计划推动总体运价上涨,其中SCFI环比涨3.3%至727点,美东线报1967点,涨9.0%;美西线报1183点,涨9.7%;欧洲线报801点,涨6.7%,地中海线跌0.7%至596点。集运市场总体需求有所回升,航商涨价谨慎,我们预计航商将会继续努力推动运费,整体上我们继续推荐海南新规划下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注涨价预期下的中远海控。

港口板块,

短期我们继续提示上海自由贸易港区域主题,中长期来看我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团,关注深赤湾A、厦门港务。

铁路公路板块:

铁路板块,

12月20日起铁路部门推出“铁路畅行”常旅客会员服务,按照车票票面价格累计积分,操作方式与民航类似,我们认为此举是当前的铁路客运系统进一步拥抱市场、高铁探索灵活定价的又一步伐。结合铁路十三五规划明确提及了推进投融资体制改革,强调东部地区优质高速铁路企业资产证券化和优质资产股改上市等相关工,我们继续看好铁路改革的加速推进,逻辑在于资产证券化的重中之重为盈利能力的提升,而票价改革与土地出让则是最为直接的方式,高铁灵活定价探索将有望推高高端出行的价格中枢。我们相信铁改催化集中释放期正在到来,继续推荐广深铁路、铁龙物流、大秦铁路。

公路板块,

2017年以来公路货运继续复苏,客运出行再升级,公路盈利能力稳健,展望2018年建议寻求估值安全、股息稳定且第二主业业绩能够持续有效印证的公司,核心关注深高速、山东高速、粤高速A。

投资建议:

中国国航、南方航空、东方航空、广深铁路、吉祥航空、上海机场、白云机场、上港集团、深高速、建发股份、韵达股份和安通控股,关注山东高速。

风险提示:

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

图1:交运板块表现(2017年3月06日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2017.12.11-12.17)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

证券简称

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

铁龙物流

|

10.2

|

10.6%

|

1.4%

|

27.0%

|

|

吉祥航空

|

14.5

|

7.4%

|

8.2%

|

-11.7%

|

|

华铁股份

|

8.7

|

6.4%

|

3.8%

|

-11.4%

|

|

龙江交通

|

4.3

|

6.0%

|

2.9%

|

-20.4%

|

|

白云机场

|

14.6

|

5.3%

|

4.1%

|

53.2%

|

|

12月交运板块领涨股

|

|

华北高速

|

8.8

|

0.0%

|

19.8%

|

81.9%

|

|

楚天高速

|

5.5

|

4.8%

|

10.0%

|

-9.4%

|

|

韵达股份

|

43.3

|

1.0%

|

8.8%

|

3.3%

|

|

吉祥航空

|

14.5

|

7.4%

|

8.2%

|

-11.7%

|

|

飞马国际

|

13.6

|

6.7%

|

6.8%

|

26.1%

|

|

17年交运板块领涨股

|

|

德新交运

|

54.3

|

0.0%

|

0.0%

|

549.7%

|

|

广州港

|

6.2

|

-1.3%

|

-6.0%

|

87.1%

|

|

畅联股份

|

19.5

|

0.1%

|

-8.1%

|

84.0%

|

|

华北高速

|

8.8

|

0.0%

|

19.8%

|

81.9%

|

|

秦港股份

|

5.8

|

-0.2%

|

-9.8%

|

71.8%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1.

本周行业研究报告

2.1

.1. 18年策略报告:摆脱价格管制,出行板块有望迎来戴维斯双击!

策略综述:

2018

年核心看好出行消费升级相关领域,包括航空、铁路以及机场三大板块,过去的消费出行升级,主要体现在航空和铁路(高铁)享受到“量”的红利,并逐步成为老百姓主流出行方式,但受制于价格管制,二者“价”的上限未能打开。

2018

年航空铁路在供需面和改革进程有不同程度的改善和推进,票价红利将会逐步体现,叠加改革等因素,板块弹性进一步增加。

航空(看好):

2018

年机队增速同比放缓,民航新政严控主流机场时刻利于供给端增速放缓,行业竞争格局趋稳;同时居民消费升级主导需求的逻辑不改,预计客运量仍保持旺盛增长,供需面的进一步优化对航司定价产生积极影响,特别是一线机场相关航线,而民航局长期推行的国内线价格管制放松很可能进入又一轮窗口期,航空旺季票价弹性会进一步增加,而上述变化极有可能同铁路客运市场化定价进程产生共振,继而提升市场对整个航空板块的认知预期和估值体系,我们继续看好行业高景气运行,标的上推荐核心干线市场占比较高的三大国有航空公司和上海航线相关度较高的吉祥航空。

机场(看好):

民航新政严格控制枢纽机场时刻增量,各上市机场时刻短期增速有所下降,主业趋稳;同时,我们长期看好机场消费场景的长期价值和商业经营的变现能力,不考虑扩建,非航板块依然会是

18-19

年机场业绩弹性的主要动力,

18

年白云

T2

非航收入兑现、上机免税重新谈判均将会提供持续催化剂;另外,伴随

A

股参与者的国际化、多元化,国内机场在全球范围内的估值优势会进一步体现,我们继续看好旅客流量大、国际线占比高的枢纽机场业绩表现,依次推荐上海机场、白云机场和深圳机场。

铁路(看好):

预计铁路改革在

2018

年继续加速,改革任务和逐渐沉重的债务负担都将是铁改加速的推进器。我们推测在高铁外交、国企改革、资产证券化的顶层设计框架中,恢复盈利能力和现金流提升极有可能成为铁总未来几年的重中之重,其中盘活现有土地资产和客运价格市场化推进无疑将会是主要工具,主要受益标的将是广深铁路、其次是铁龙物流和大秦铁路。

公路:

2017

年以来公路货运继续复苏,客运出行再升级,公路盈利能力稳健,展望

2018

年建议寻求估值安全、股息稳定且第二主业业绩能够持续有效印证的公司,核心关注深高速、山东高速、粤高速

A

。

航运:

2018

年的整体观点是稳复苏、紧平衡看好集运交易性机会。从航运市场子板块来看,干散货

>

集装箱

>

油运,由于缺乏散货标的,

A

股航运板块的股价波动性主要来自

2018

年海外经济数据超预期和集运集中度提升下阶段性涨价带来的共振效应,年底至明年上半年交易性机会居多,推荐多式联运标的安通控股、关注中远海控。

港口:

未来板块的投资机会大概率会来自区域主题与港口整合的预期推动,从主题上,我们推荐关注上海自贸港区、粤港澳大湾区以及杭州大湾区的后续建设,涉及标的包括上港集团、深赤湾

A

与宁波港。

物流:

快递板块在经历了

2017

年的估值消化之后,当前的估值相对合理,明年增速分化可能持续,但行业格局在短期内不会发生重大变化。预计

18

年单价将是窄幅波动,干线和中转操作的成本都存在压缩空间,机会来自于业绩的预期差,推荐韵达股份,关注顺丰控股、圆通速递、申通快递。综合物流方面继续自下而上的选股策略,核心推荐建发股份与外运发展。

核心推荐标的:

中国国航、南方航空、东方航空、广深铁路、吉祥航空、上海机场、白云机场、上港集团、深高速、建发股份、韵达股份和安通控股,关注山东高速。

风险提示:

宏观经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

2.1.2. 航空业点评:准点率有多重要?淡季需求创新高!

事件:

上市航企披露运营数据,根据测算,

11

月民航

ASK

增速

15.4%

,

RPK

增速

17.5%

,旅客运输量增速

17%

,客座率

82.7%

,同比提高

1.5

个百分点。

航班执行率提高,准点率恢复引领需求回流,淡季表现抢眼。

民航局

2017

年

115

号文严格控制时刻增量,衡量机场能否增加时刻的核心考核指标即为准点率,倒逼航空公司及机场尽最大努力保障航班正常起降,同时由于天气转好以及华北区域雾霾明显减轻,航班执行率明显提升,拉动

ASK

增速超预期,准点率明显改善带来更优质的出行体验,引领需求回流,促淡季客运量保持高增速。

时刻执行率提升空间有限,不改供给侧逻辑。

从

2017

冬春航季时刻表及部分已公布

11

月运营数据的机场实际执行航班量来看,一线机场淡季时刻执行率已经接近

95%

,二线机场也在

90%

左右,同比增幅明显,我们认为航班执行率提升对

ASK

增速贡献约为

3

个百分点以上,扣除后的

ASK

增速应为

12%

左右。考虑到

11

月为全年最淡月份,枢纽机场时刻执行率仍达到

90%

以上,未来进一步大幅提升的空间不大。随着民航新政的持续发酵,时刻增量进一步下滑,供给增量收缩效应将逐步显现,不改“供给侧”逻辑,此外,三大航

2017

年机队引进很可能不达预期,侧面佐证了机场时刻及空域资源紧张,新增运力难以投放导致航空公司引进运力趋于谨慎,

2018

年行业机队增速明显放缓,供给增速将逐步下降,利好供需差扩大及提价。

需求超预期或形成叠加效应,服务质量提升利好行业繁荣。

纵使单月

ASK

增速升至

15.4%

,但旅客量增速及

RPK

增速均达到

17%

,是

2010

年至今

11

月当月最高增速,同时价格向上抬头,需求超预期带动量价齐升或产生叠加效应。我们在前序深度报告及年度策略报告数次强调,经济增长及消费升级仍是驱动民航需求的主要逻辑,而

2017

年暑运旺季准点率低迷挤出需求,淡季准点率回升客源回流则体现了民航服务品质的重要性,随着飞行安全及准点率得到局方的进一步重视,民航服务品质将不断提高,进一步引领国民乘机出行,促进行业持续繁荣。

票价管制放松提上日程,期待价格弹性。

2015

年

12

月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到

2017

年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,到

2020

年,国内航线客运票价主要由市场决定的机制基本完善,这意味着

2018-2020

年每年平均放开市场化定价的航线数量将会和

2015-2017

年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,利好票价向上空间打开。

投资建议:

2018

年机队增速同比放缓,民航新政严控主流机场时刻利于供给端增速放缓,行业竞争格局趋稳;同时居民消费升级主导需求的逻辑不改,预计客运量仍保持旺盛增长,供需面的进一步优化对航司定价产生积极影响,特别是一线机场相关航线,而民航局长期推行的国内线价格管制放松很可能进入又一轮窗口期,航空旺季票价弹性会进一步增加,而上述变化极有可能同铁路客运市场化定价进程产生共振,继而提升市场对整个航空板块的认知预期和估值体系,我们继续看好行业高景气运行,标的上推荐核心干线市场占比较高的三大国有航空公司和上海航线相关度较高的吉祥航空。

风险提示:

宏观经济下滑,油价超预期上涨,汇率剧烈波动,安全事故。

2.2. 本周公司研究报告

2.2.1. 皖江物流报告:皖江边国改风吹起,“大能源+大物流”扬帆再起航

背靠淮南矿业集团的安徽省属国企,历经多次转型。

皖江物流是一家集煤电一体、运转结合的准公用事业公司,公司业务结构几经调整,

2016

年皖江物流与控股股东淮南矿业完成重大资产重组,公司的业务范围由单一的物流

/

贸易进阶为多元化的“能源

+

物流”业务,拓宽至火力发电业务、铁路运输业务和港口业务等领域。

2017H1

公司实现营收

45.29

亿元,毛利

5.75

亿元,其中煤炭贡献毛利

2.71

亿元,占比

45%

,铁路运输贡献

2.42

亿元,占比

40%

。煤炭和铁运成为中流砥柱,两者毛利率分别达

58.21%

、

30.54%

。

集煤电一体、运转结合的准公用事业公司。

皖江物流从事的主要业务包括煤炭生产

/

贸易业务、火力发电业务、售电业务、铁路运输和港口业务。通过构建煤电一体、运转结合的产业链扩张路径,从而规避单一煤价波动带来的风险,进一步稳定公司的盈利,打造华东区域优势的准公用事业单位。未来公司随着

1

)煤炭供给侧改革持续推进;

2

)未来煤电联动上网电价或有提升的可能,

3

)煤电一体化将平滑煤炭价格周期性波动的风险,

4

)铁路板块区位垄断优势明显,

5

)港口煤炭装卸和集装箱外贸物流“双剑齐发”,公司将成为煤炭产业链中集煤炭开采、煤炭销售、发电、售电、铁路运输、港口转运于一体化的准公用事业类公司,竞争优势明显。

国企改革风吹再起航。

2015

年国务院印发《关于深化国有企业改革的指导意见》,标志着新时期深化国有企业改革工作全面启动。安徽省委积极响应国改号召在《实施意见》中提出“以推进整体上市为重点发展混合所有制经济、有序推进混合所有制企业员工持股以及实际控制人注入资产。”我们认为淮南矿业在推动集团整体上市过程中也是逐步发力,近一年动作频频,

1

)

2014

年即提出将皖江物流作为主业资产进入资本市场的平台;

2

)

2016

年公告将履行重大资产重组中承诺推进整体上市;

3

)

2016

年披露计划剥离淮矿地产;

4

)

2017

年

7

月披露整体改制方案已由省国资上报省政府审批,未来还将引入战略投资者以现金方式对淮南矿业增资。

盈利预测:

皖江物流国企改革的进程循序渐进,暂不考虑资产整体注入。我们预计公司

2017

年

-2019

年的归母净利分别为

5.02

亿元、

5.96

亿元、

6.72

亿元,对应

EPS

分别为

0.13

元、

0.15

元和

0.17

元,

18

年预测业绩对应当前

PE26.8

倍。首次覆盖,给予买入评级,目标价

5.32

元。

风险提示:

中国宏观经济下滑,煤炭价格大幅下滑,火电需求持续下滑,安徽省国企改革程度不及预期。

2.3.

本周重大事件

表2:

重大事件回顾(

2017

年

12

月11

日

-2017

年

12

月

15

日)

|

细分行业

|

重大事件

|

|

航空

|

南方航空(600029.SH)公布11月主要运营数据:客运运力234.15亿座公里,同比上升11.13%;旅客周转量192.73亿客公里,同比上升15.37%;客座率82.31%,同比上升3.03 %。

吉祥航空(603885.SH)公布11月主要运营数据:客运运力26.41亿座公里,同比上升24.4%;旅客周转量22.46亿客公里,同比上升24.63%;客座率85.03%,同比上升0.16 %。

海航控股(600221.SH)1)拟以18.77亿收购祥鹏投资持有的公司控股子公司祥鹏航空20.14股权,交易完成后公司将持有祥鹏航空70.19%股权;2)11月主要经营数据:客运运力121.2亿座公里,同比减3.02%;旅客周转量101.0亿客公里,同比减5.49%;客座率83.30%,同比减2.18%。

春秋航空(601021.SH)11月主要经营数据:客运运力27.5亿座公里,同比增26.09%;旅客周转量23.8亿客公里,同比增22.95%;客座率86.60%,同比减2.21%。

东方航空(600115.SH)公布11月主要运营数据:客运运力186.32亿座公里,同比上升10.5%;旅客周转量149.81亿客公里,同比上升12.3%;客座率80.41%,同比上升1.28 %。

中国国航(601111.SH)公布11月主要运营数据:客运运力210亿座公里,同比上升11.7%;旅客周转量171.05亿客公里,同比上升14.2%;客座率81.4%,同比上升1.8 %。

|

|

高速公路

|

赣粤高速(600269.SH)11月车辆通行服务收入2.86亿元,同比增7.72%。

|

|

机场

|

上海机场(600009.SH)公布11月运输生产数据:飞机起降4.13万架次,同比增长4.84%;旅客吞吐量563.88万人次,同比增长9.44%;货邮吞吐量35.44万吨,同比增长6.76%。

|

|

快递

|

顺丰控股(002352.SZ)全资子公司顺丰泰森拟以自有资金出资23亿对外投资参与湖北国际物流机场有限公司,持股比例46%。

|

|

物流

|

安通控股(600179.SH)拟购置4搜二手集装箱船,累计约3.97亿;投资建造12搜640TEU集装箱船,造价累计约7.84亿。

象屿股份(600057.SH)拟以6.10元/股的价格,按每10股配2.5股的比例向全体股东配股2.93亿股,于12月20日起停牌,12月28日起复牌。

|

|

航运

|

中远海特(600428.SH)公布11月主要生产数据:运量同比上升16.3%,周转量同比上升20.8%,营运率同比下降0.5%,航行率同比上升3.4%,载重率同比上升0.8%。

中远海控(601919.SH)非公开发行A股股票获国资委批准。

中远海能(600026.SH)1)非公开发行A股股票获国资委批准; 2)新建7艘船舶,总价约21.4亿。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

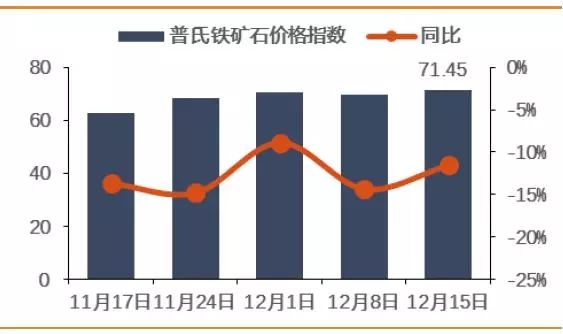

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

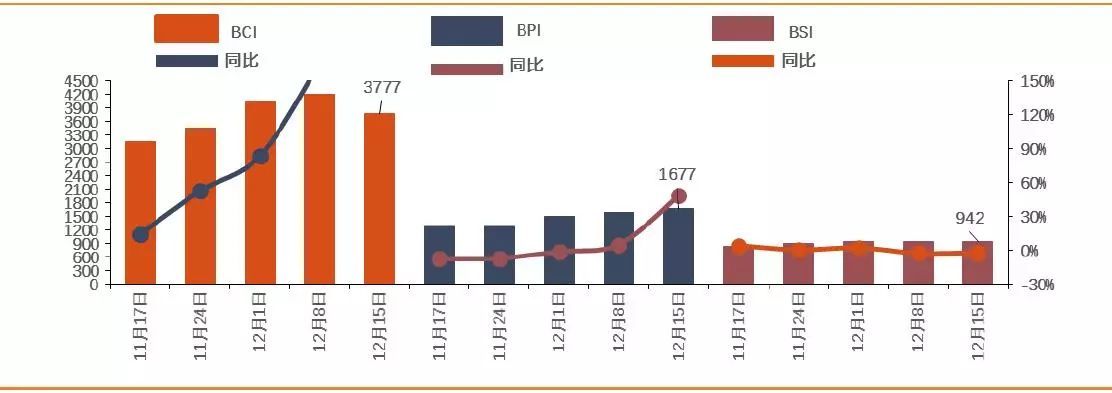

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

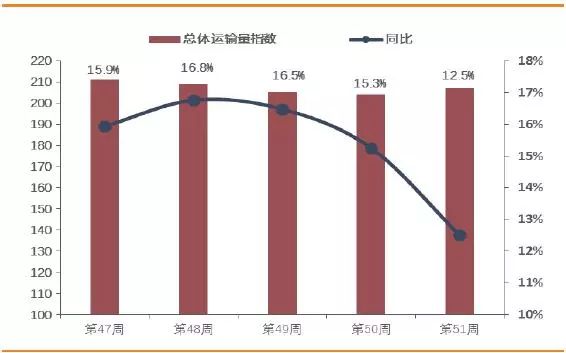

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

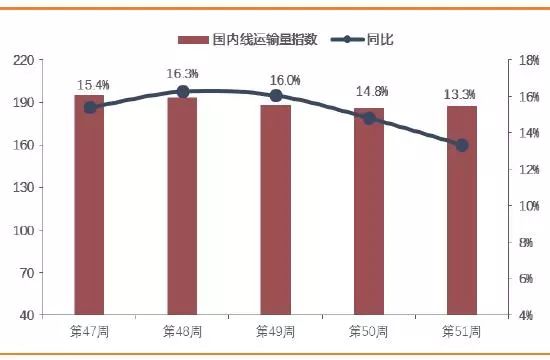

图21:航空国内

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

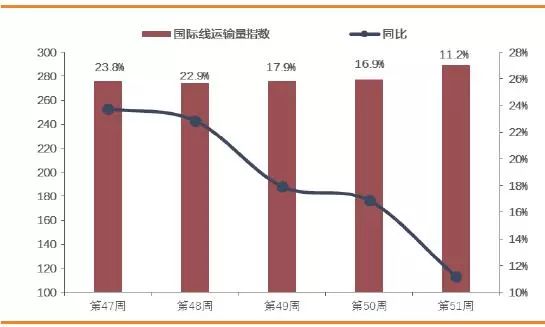

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

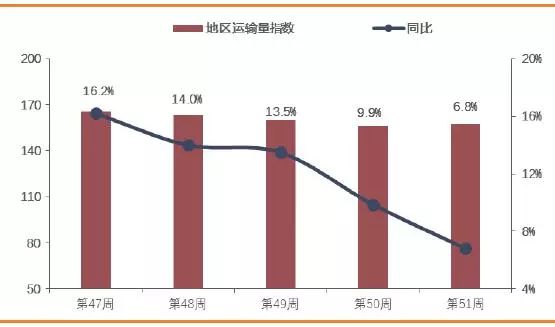

图23:航空地区

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

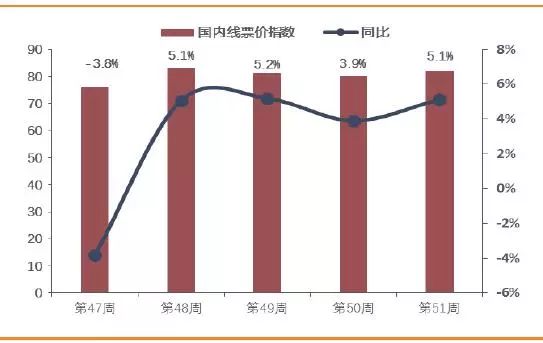

图25:航空国内

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

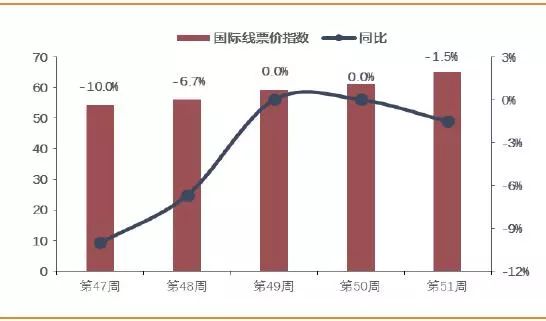

图26:航空国际

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

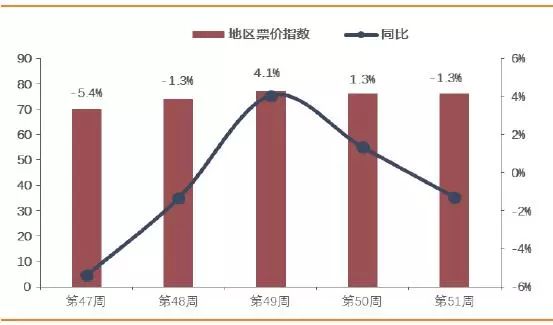

图27:航空国地区

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

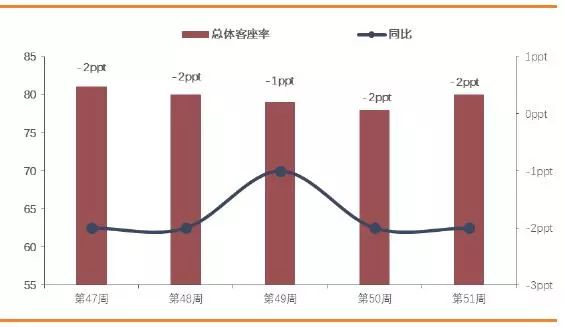

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

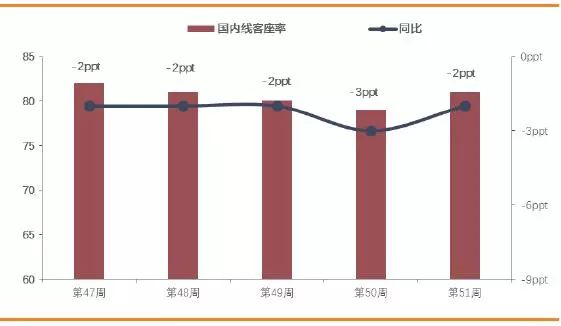

图29:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

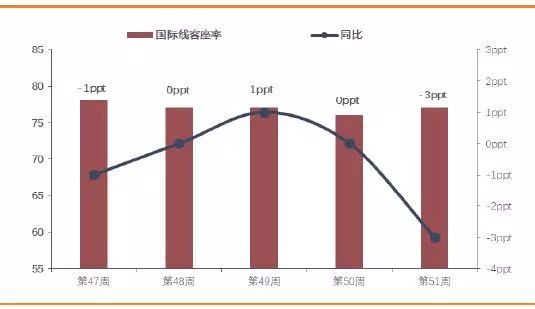

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

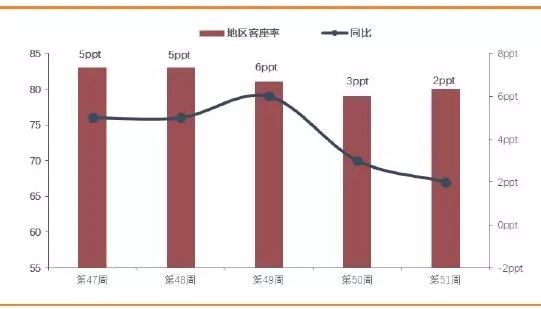

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

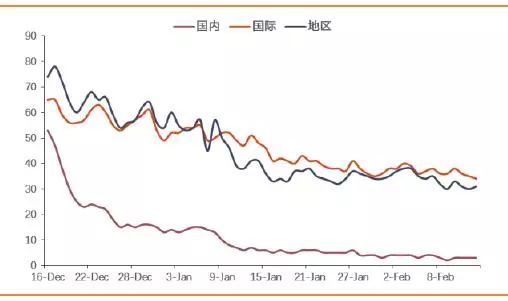

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

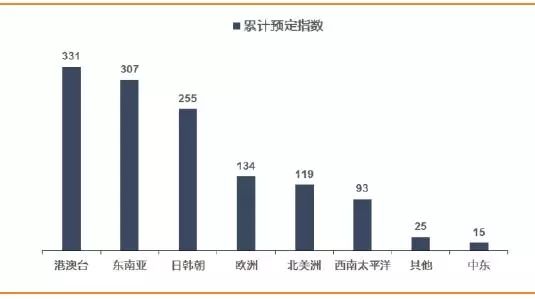

图33:境外热点目的地累计预定指数

数据来源:航指数,天风证券研究所

图34:国内热点目的城市近期预定指数---国内线

数据来源:航指数,天风证券研究所

图35:

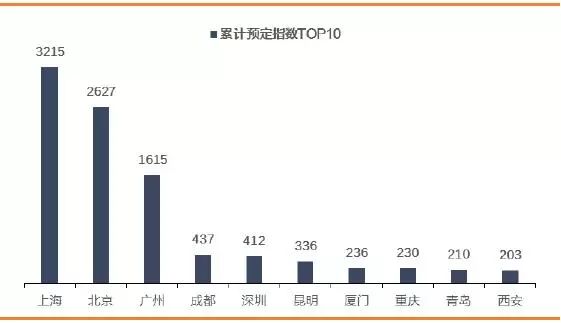

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所

4. 本周报告、交运个股解禁情况

4.1. 本周报告汇总

表3:本周报告

|

所属板块

|

报告类型

|

报告名称

|

|

交运

|

行业研究

|

18年策略报告:摆脱价格管制,出行板块有望迎来戴维斯双击!

|

|

航空

|

行业研究

|

航空业点评:准点率有多重要?淡季需求创新高!

|

|

物流

|

公司研究

|

皖江物流覆盖报告:皖江边国改风吹起,“大能源+大物流”扬帆再起航

|

数据来源:天风证券研究所

4.2. 近期交运个股解禁情况

表4:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

唐山港

|

2017-12-20

|

24,038.46

|

401,588.49

|

88.10

|

425,626.95

|

93.37

|

|

北部湾港

|

2017-12-26

|

97,708.13

|

26,317.52

|

21.22

|

124,025.65

|

100.00

|

|

天海投资

|

2018-01-01

|

60,200.67

|

197,118.24

|

67.99

|

257,318.91

|

88.75

|

|

德新交运

|

2018-01-05

|

3,200.00

|

3,334.00

|

25.00

|

6,534.00

|

49.00

|

|

南京港

|

2018-01-19

|

6,087.67

|

24,587.20

|

66.04

|

30,674.87

|

82.40

|

|

春秋航空

|

2018-01-22

|

60,000.00

|

20,000.00

|

24.98

|

80,000.00

|

99.93

|

|

顺丰控股

|

2018-01-23

|

124,825.87

|

14,247.28

|

3.23

|

139,073.16

|

31.53

|

数据来源:WIND,天风证券研究所

5. 标的预测

表5:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS)

|

PE(TTM)

|

PB(LF)

|

|

|

2016A

|

2017E

|

2018E

|

|

|

|

航空

|

南方航空

|

0.64

|

0.72

|

0.77

|

19.9

|

2.2

|

|

春秋航空

|

1.85

|

2.3

|

2.97

|

30.4

|

3.5

|

|

海南航空

|

0.22

|

0.27

|

0.32

|

21.3

|

0.8

|

|

东方航空

|

0.47

|

0.55

|

0.59

|

18.8

|

2.0

|

|

吉祥航空

|

1.17

|

1.49

|

1.85

|

21.3

|

3.1

|

|

航运

|

渤海轮渡

|

0.51

|

0.5

|

0.54

|

15.8

|

1.7

|

|

览海投资

|

-0.93

|

0.22

|

0.24

|

-14.5

|

2.8

|

|

招商轮船

|

0.39

|

0.25

|

0.3

|

35.8

|

1.5

|

|

安通控股

|

0.38

|

0.61

|

0.74

|

52.0

|

9.4

|